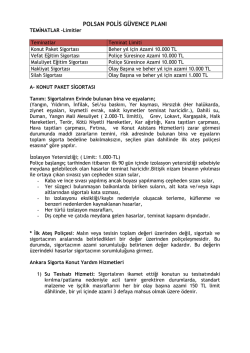

İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun “İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun”, 11 Eylül 2014 tarihinde 29116 mükerrer sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir. 6552 sayılı Torba yasanın Resmi Gazete’de yayımlanmasıyla birlikte, başta 4857 sayılı İş Kanunu olmak üzere, mevzuat çerçevesinde birçok değişiklik gündeme gelmiştir. Düzenleme, madencilik, taşeron işçilik, kamu alacaklarının yapılandırılması ve öğretmen atamaları başta olmak üzere 45 farklı kanunda köklü değişiklik içermektedir. 1. İş Hukuku Açısından Getirilen Değişiklikler İş Kanunu ile ilgili birçok yenilik getiren Kanun, öncelikle yer altı işlerinde çalışan işçilerin haklarını düzenleyici hükümlere yer vermiştir. Getirilen değişikliklere göre; 1.1)Yer Altı İşleri Hakkındaki Düzenlemeler Yer altı işlerinde çalışan işçilerin emeklilik yaşı 50’ye indirilmiş, Yer altında çalışan işçilerin işe iade davası açabilmesi için, 6 aylık kıdem şartının aranmayacağı hükmü getirilmiş, Yer altı işçilerine fazla çalışma yaptırılamayacağı düzenlenmiş ve 01.01.2015 tarihinde yürürlüğe girecek bu madde ile işçilere haftalık 36 saati aşan her bir saat fazla çalışma için verilecek ücret, normal çalışma ücretinin saat başına düşen miktarının yüzde yüzden az olmamak üzere arttırılması suretiyle ödeneceği düzenlenmiştir. 01.01.2015 tarihinde yürürlüğe girecek bir diğer madde ile yer altında maden işlerinde çalışan işçilerin günlük çalışma süreleri 6 saat, haftalık çalışma süreleri ise en fazla 36 saat olarak belirlenmiştir. 6552 s. Torba Kanun’un 5. Maddesi ile yer altında çalışan işçilerin yıllık izin süreleri düzenlenmiş olup, yer altı işlerinde çalışan işçilerin yıllık ücretli izin süreleri dörder gün arttırılarak uygulanacaktır. Buna göre; yer altı işlerinde çalışan işçiler için yıllık izin süreleri; 1 yıldan 5 yıla kadar 18 günden, 5 yıldan fazla 15 yıldan az olanlara 24 günden, 15 yıl ve daha fazla olanlara 30 günden az olamayacaktır. Yeraltında yapılan işlerde çalışan sigortalıların, bu işlerde fiilen çalışmadıkları ücretli izin, yıllık izin, eğitim ve kurs, iş öncesi ve sonrası hazırlık süreleri ile resmi tatil günleri de fiili hizmet süresi zammı kapsamında olacaktır. 3213 Sayılı Maden Kanununda yapılan değişiklikle Linyit ve Taşkömürü çıkarılan işyerlerinde, yer altında çalışan işçilere ödenecek ücret miktarı 4857 sayılı Kanunun 39 uncu maddesi uyarınca belirlenen asgari ücretin iki katından az olamayacaktır. Detaylı bilgi için: info@moral.av.tr www.moral.av.tr Yeni kanun ile Soma’daki maden faciasında hayatını kaybeden sigortalıların SGK’ya olan her türlü borçları silinecektir. Ölüm geliri bağlanan hak sahiplerine prim ödeme şartı aranmaksızın ölüm aylığı bağlanacak. 13.05.2014 tarihinden itibaren geçerli olacak şekilde Torba Yasa ile Maden kazasında ölen işçilerin 1. ve 2. Derece akrabalarından birisinin kamuda istihdam edileceği düzenlemesi getirilmiştir. 1.2) Diğer Hususlar Hakkındaki Düzenlemeler 6552 s. Torba Kanun’un İş Kanunu ile ilgili getirdiği düzenlemelerden biri de işçilerin kıdem tazminatlarının, çalıştırıldığı son kamu kurum ve kuruluşu tarafından işçinin banka hesabına yatırılacağına ilişkindir. Kamu idarelerine alt işveren işçilerinin ücretlerinin ödenip ödenmediğini kontrol etmek ve ödenmeyen ücretlerin hak edişlerden kesilerek işçilerin banka hesabına yatırılması yükümlülüğü getirilmiştir. 4857 s. Kanunun 56. Maddesine eklenen fıkra ile alt işverenler değişse bile aynı işyerinde sürekli olarak çalışan işçilerin yıllık izin hakları korunmuş ve asıl işverene alt işveren üzerinde bir kontrol yetkisi tanınmıştır. 4857 s. Kanunun 8. Maddesine eklenen fıkra ile asıl işverenin kamu idaresi olması halinde alt işveren toplu iş sözleşmelerinde taraf olması teşvik edilmektedir. 6331 Sayılı İş Sağlığı ve Güvenliği Kanununun 2.maddesinde yapılan değişiklikle uluslararası denizyolu ve havayolu taşımacılığı yapan araçların seyrisefer halleri kanun hükümleri kapsamı dışına çıkarılmaktadır. 6331 sayılı Yasa’nın 6.maddesinde yapılan değişiklikle diğer sağlık personeli çalıştırma yükümlülüğü sınırlandırılmak istenmiştir. 6331 Sayılı Yasa’nın 15.maddesinde yapılan değişiklik ile 10 kişiden az çalışanı bulunan az tehlikeli işyerlerinde sağlık raporları kamu hizmet sunucuları veya aile hekimlerinden alınabilecektir. Buna göre işveren; çalışanları arasından iş güvenliği uzmanı, iş yeri hekimi ile 10 ve daha fazla çalışanı bulunan ve çok tehlikeli sınıfta yer alan iş yerlerinde diğer sağlık personeli görevlendirebilecektir. 6356 Sayılı Sendikalar ve Toplu İş Sözleşmesi Yasasının 26.maddesinde yapılan değişiklikle işveren sendikaları tüzüklerinde hüküm bulunması ve şartları genel kurul kararı ile belirlenmek şartıyla işçilerin sigorta primlerinin işveren payının ödemelerinde kullanılmak üzere ve nakit mevcudunun %25’ini aşmamak üzere karşılıksız yardıma dayalı dayanışma ve yardım fonu oluşturabilecekler. Ayrıca 6356 Sayılı Sendikalar ve Toplu İş Sözleşmesi Yasasının 41. ve 43.maddelerinde yer alan “yüzde üç” ibareleri “yüzde bir” olarak değiştirilmiş ve toplu sözleşme yetkisi için ülke barajı %3’ten %1’e indirilmiştir. 6552 s. Kanun, üst işverenlerin, alt işverenlerle yaptığı sözleşmelerin hileli olduğunun iş müfettişlerince tespiti halinde; İşverenlerin, yapılan bu tespitlere karşı itiraz hakkını Detaylı bilgi için: info@moral.av.tr www.moral.av.tr 6 iş gününden 30 iş güne çıkarmış ve işverene yargıya başvurma hakkı tanımıştır. Ayrıca yargılama süresinin; Mahkeme aşamasında dört ay, Yargıtay aşamasında 6 ay içinde bitirilmesini öngörmüştür. 6552 s. kanun ile getirilen değişikliklerden biri de yabancıların çalışma izni ile ilgilidir. Buna göre kanun; yabancıların süresiz çalışma iznini kazanabilmeleri ile ilgili koşulları ağırlaştırmıştır. Şöyle ki yabancı işçinin süresiz çalışma izni alabilmesi için; 6458 sayılı Yabancılar ve Uluslararası Koruma Kanunu uyarınca uzun dönem ikamet iznine sahip olmalarını veya Türkiye’de kesintisiz en az sekiz yıl ikamet izni ile kalmış olmalarını veya en az sekiz yıl kanuni çalışması olması şartlarını getirmiştir. Torba Yasa ile, ev hizmetlerinde 10 günden az çalışanların ücretlerini aynı kişiden alsa dahi sigortalı sayılmayacağı hükmü getirilerek, 10 günden az çalışanlar adına günlük kazanç alt sınırının yüzde 2’si oranında iş kazası ve meslek hastalığı sigortası priminin çalıştıranlar tarafından ödenmesi zorunluluğu doğmuştur. 2. Ticaret Hukuku Açısından Getirilen Değişiklikler 6552 s. Kanun ile 6102 s. TTK’da birçok değişiklik getirilmiş bu anlamda yeni düzenlemelere gidilmiştir. Bu değişikliklerin başında 6552 s. kanunun 131. Maddesiyle getirilen temsile yetkili olmayan yönetim kurulu üyelerinin veya şirkete hizmet akdi ile bağlı olanların sınırlı yetkiye sahip ticari vekil veya diğer tacir yardımcıları olarak atanabilecekleri hükmü gelmektedir. Bu durum iç yönerge ile belirlenecek olup, iç yönergenin tescil ve ilanı zorunlu tutulmuştur. Bu durumda atanan kişilerin şirkete ve üçüncü kişilere verecekleri her türlü zarardan dolayı Yönetim Kurulu müteselsilen sorumlu tutulmuştur. Bunun dışında 6102 s. kanun kapsamında getirilen değişikliklerden biri de şirkete hizmet akdiyle bağlı olanların sınırlı yetkiye sahip ticari vekil veya diğer tacir yardımcıları olarak atanması durumunun kıyasen diğer limited şirketlerine de uygulanmasıdır. Ayrıca 6102 s. TTK’nın geçici 7. Maddesinde yer alan hükmün uygulanma tarihi; “01.07.2015 tarihine kadar” olarak değiştirilmiştir. Buna göre geçici 7. Madde de tespit edilen anonim ve limited şirketlerin kayıtları tasfiye usulüne uyulmaksızın ticaret sicilden silinecektir. 6552 sayılı Kanun’un 134. maddesi ile 6102 sayılı Türk Ticaret Kanunu’na eklenen geçici 10. madde ile 14.02.2014 tarihine kadar Türk Ticaret Kanunu hükümlerine göre yapılması gereken sermaye artırımlarını herhangi bir nedenle yapmamış olan şirketler hakkında asgari sermaye şartını bu maddenin yayımı tarihinden itibaren 3 ay içinde (11.12.2014 tarihine kadar) yapmaları halinde fesih işlemi uygulanmayacaktır. Bu itibarla, sermayesini 50.000 TL'ye yükseltmeyen Anonim Şirketler ile sermayesini 10.000 TL'ye yükseltmeyen Limited Şirketlerin 11.12.2014 tarihine kadar asgari sermayeye ilişkin yükümlülüklerini yerine getirmeleri gerekmekte olup sermaye artırımında bulunmaması nedeniyle ticaret sicili kaydı silinen şirketlerin de bu tarihe kadar sermaye artırımı için Ticaret Siciline başvurmaları halinde kayıtları re’sen yeniden oluşturulacaktır. Detaylı bilgi için: info@moral.av.tr www.moral.av.tr 3. Kamu Alacaklarının Düzenlemeler Yeniden Yapılandırılması Hakkında 3.1) Vergiler ve İdari Para Cezaları 30 Nisan 2014 tarihine kadar beyan edilmesi gereken yıllık gelir, kurumlar, katma değer, özel tüketim, gelir (stopaj), kurumlar (stopaj), damga vergisi gibi beyana dayalı tüm vergiler ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları, 30 Nisan 2014 tarihinden önce tahakkuk eden yıllık harçlar, motorlu taşıtlar vergisi vb. alacaklar ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları, Gümrük ve Ticaret Bakanlığına bağlı tahsil dairelerince, 30 Nisan 2014 tarihinden (bu tarih dâhil) önce Gümrük Kanunu ve ilgili diğer kanunlar kapsamında gümrük yükümlülüğü doğan ve 6183 sayılı Kanun hükümlerine göre takip edilen gümrük vergileri, idari para cezaları, faiz, gecikme faizleri ve gecikme zamları yapılandırılabilecek vergiler kapsamındadır. 30 Nisan 2014 tarihinden önce (bu tarih dahil) verilen ve aşağıda yer alan idari para cezaları da yeniden yapılandırılabilirdir; Trafik idari para cezası, Karayolu taşıma idari para cezası, Otoyol ve köprülerden ihlalli geçiş idari para cezası, Askerlik para cezası, Seçim para cezası, Nüfus para cezası, Yapılandırılma Usulü Vergi asıllarının tamamı, Vergi aslına bağlı cezaların tamamı, Alacak aslına bağlı olmayan cezaların % 50’si (usulsüzlük cezaları), Gecikme faizi, gecikme zammı ve gecikme cezası yerine (Yİ- ÜFE) esas alınarak belirlenecek tutar tahsil edilecektir. Buna karşılık; Vergi aslına bağlı olmayan cezaların kalan % 50’sinin ve gecikme cezası, gecikme zammı, gecikme faizi gibi fer’i alacakların tamamının tahsilinden vazgeçilecektir. Yasak yerlerde tütün mamulleri tüketenlere verilen idari para cezaları hariç olmak üzere, ilgilisine tebliğ edilmemiş olan 120 TL’nin altındaki idari para cezaları tahsil edilmeyecektir. NOT : Kesinleşmiş vergi alacaklarının yapılandırılmasından yararlanmak için kanunun yayımını izleyen ikinci ayın sonuna kadar başvuru yapılması gerekmektedir. Buna göre son başvuru tarihi 1 Aralık 2014 Pazartesi’dir. Detaylı bilgi için: info@moral.av.tr www.moral.av.tr Ayrıca kurumlar vergisi mükellefleri, 31.12.2013 tarihi itibarıyla düzenledikleri bilançolarında mevcut olmak şartıyla kasa mevcutları ile işletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarını 31 Aralık 2014 tarihine kadar vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebileceklerdir. Ortaklar cari hesabının (ortaklardan net alacaklar) beyanında, "131. Ortaklardan Alacaklar" ve "231. Ortaklardan Alacaklar" toplamından "331. Ortaklara Borçlar" ve "431. Ortaklara Borçlar" toplamının çıkarılması sonucunda kalan net tutar dikkate alınacaktır. Mükellefler beyan edilen tutarlar üzerinden %3 oranında vergi hesaplayacak ve hesaplanan vergiyi beyanname verme süresi içinde ödeyeceklerdir. Kayıtlarda yer aldığı halde işletmede mevcut olmayan kasa mevcudu ile net alacak tutarının düzeltilmesi kapsamında beyan edilen ve ödenen vergiler; Gelir veya kurumlar vergisinden mahsup edilmeyecek, Kurumlar vergisi matrahının tespitinde gider olarak dikkate alınmayacaktır. 3.2) SGK Prim Borçları ve Cezaları 6552 sayılı Kanunun 81 inci maddesi kapsamında aşağıda yer alan ve 2014 Nisan ayı ile önceki aylara ait SGK prim borçları ve cezaları yeniden yapılandırılmaktadır. İşveren ve sigortalılara ilişkin sigorta primi, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi, İsteğe bağlı sigorta primi ve topluluk sigortası primi, Sosyal Güvenlik Kurumu tarafından takip edilen damga vergisi, özel işlem vergisi ve eğitime katkı payı, 30 Nisan 2014 tarihine kadar (bu tarih dâhil) bitirilmiş özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin eksik işçilik tutarı üzerinden hesaplanan sigorta primi asılları ile bu alacaklara gecikme cezası ve gecikme zammı, 60/g kapsamında genel sağlık sigortalılarının primleri, Sosyal güvenlik kanunlarına göre emeklilik veya yaşlılık aylığı almakta iken 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerlerinde çalışmaları nedeniyle aylıkları kesilmesi gerekenlere, bu maddenin yürürlüğe girdiği tarihi takip eden ödeme dönemine kadar yersiz olarak ödendiği tespit edilen aylıklara ilişkin borç, 30 Nisan 2014 tarihine kadar işlenen fiillere ilişkin idari para cezaları ile bunlara bağlı gecikme cezası ve gecikme zammı. Detaylı bilgi için: info@moral.av.tr www.moral.av.tr Başvuru Zamanı Genel sağlık sigortalısı olanların genel sağlık sigortası primi için başvuru son tarihi 30 Nisan 2015; bunun dışında kalan SGK prim ve alacaklarının yapılandırılması için son tarih 31 Aralık 2014. Yapılandırılma Usulü Sigorta primi tamamının üzerinden Yİ-ÜFE esas alınarak belirlenecek tutarın, İdari para cezasının %50'sinin üzerinden Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, Alacak asıllarının 11 Eylül 2014 tarihinden önce ödenmiş olması şartıyla, fer'ilerinin ödenmemiş olduğu durumlarda, aslı ödenmiş fer'i alacağın %40'ının, Gecikme cezası ve gecikme faizinin tamamının, İdari para cezasının %50’sinin, İdari para cezasına uygulanan gecikme cezası ve gecikme zammının tamamının, Fer’i alacakların kalan %60’ının Bu kanunda belirtilen VAZGEÇİLECEKTİR. süre ve şekilde ödenmesi halinde TAHSİLİNDEN 3.3) KDV Kanununda Yapılan Düzenleme 6552 sayılı Kanunun 26 ncı maddesiyle Katma Değer Vergisi Kanununun 17 nci maddesinin dördüncü fıkrasının (g) bendi değiştirilmektedir. Buna göre, KDV Kanununun 17 nci maddesinin Diğer İstisnalar başlıklı dördüncü fıkrasının (g) bendindeki “Külçe altın, külçe gümüş, kıymetli taşlar (elmas, pırlanta, yakut, zümrüt, topaz, safir, zebercet, inci, kübik virconia)” ibaresi “Külçe altın ve külçe gümüş teslimleri ile kıymetli taşların (elmas, pırlanta, yakut, zümrüt, topaz, safir, zebercet, inci) 6/12/2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanununa göre Türkiye’de kurulu borsalarda işlem görmek üzere ithali, borsaya teslimi ve borsa üyeleri arasında el değiştirmesi,” şeklinde değiştirilmiştir. Yapılan düzenleme ile yukarıda sayılan kıymetli taşların borsa dışında işlem görmesi durumunda daha önceden uygulanan KDV istisnası uygulanmayacaktır. Aynı Kanunun 27 nci maddesi ile KDV Kanununa eklenen geçici 33 üncü maddeyle, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun geçici 41 inci maddesi kapsamında taşınmazların Sosyal Güvenlik Kurumuna devir ve teslimi ile bu taşınmazların Sosyal Güvenlik Kurumu tarafından (müzayede mahallerinde yapılan satışlar dâhil) devir ve teslimi 31 Aralık 2023 tarihine kadar katma değer vergisinden istisna tutulmaktadır. Detaylı bilgi için: info@moral.av.tr www.moral.av.tr 4. Diğer Önemli Değişiklikler Geçici 26.maddede bu maddenin yayımı tarihi itibariyle, devir ve teslim işlemlerinin tamamlanmasının üzerinden 5 yıl geçmiş olan özelleştirmeler hakkında verilmiş yargı kararları ile ilgili olarak sözleşmelerinde belirtilen haller dışında bu kuruluşların geri alınması yönünde herhangi bir işlem tahsis edilemeyeceği düzenlenmiştir. Fikir ve Sanat Eserleri Kanunu’nun 47. Maddesi; Bakanlar Kurulu Kararı ile memleket kültürü için önemi haiz görülmekle birlikte Türkiye’de veya yurtdışında Türk vatandaşları tarafından vücuda getirilen eserler üzerindeki hakların, hak sahiplerinin münasip bir bedel talep etme hakları saklı kalmak kaydıyla, eser sahibinin ölümünden sonra, koruma süresinin bitiminden önce, kamuya mal edilebileceği şeklinde değiştirilmiştir. Türk vatandaşlığını kaybedenlerin yurt dışında çalıştıkları süreleri borçlanmalarına olanak sağlanmıştır. Radyo, televizyon, video ve birleşik cihazları imal edenler satıştan önce, ithal edenler ise serbest dolaşıma girişinde bandrol veya etiket almaya mecbur olacaklardır. Bandrol ücretleri, ithalatta alınan gümrük vergilerinden ayrı olarak tahsil edilecek ve en geç takip eden ayın 15. Gününe kadar TRT’ye intikal ettirilecektir. Mahkeme kararlarının gereğini yerine getirmeyen kamu görevlileri hakkında disiplin hükümleri saklı kalmak üzere ceza soruşturması ve kovuşturması yapılamayacağı düzenlenmiştir. Detaylı bilgi için: info@moral.av.tr www.moral.av.tr

© Copyright 2025 Paperzz