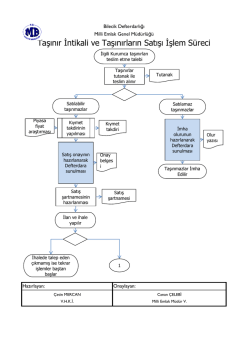

TAŞINIR İŞLEMLERİ UYGULAMALARI NERİMAN YERLİKAYA Taşınır İşlemleri Yönetim Birimi Sorumlusu STOK TAKİP VE ANALİZ DAİRE BAŞKANLIĞI Konu Başlıkları Gerekçe Amaç Dayanak Sorumlular Taşınır Depo Türleri Ambarlar Arası Devir Taşınır Kayıt İşlemler Taşınır Yönetimi Taşınır Gerekçe Devlet muhasebesi alanında yapılan reform çalışmaları sonucu Taşınır Mal Yönetmeliği ortaya çıkmıştır. 1050 sayılı Kanun yerine 5018 sayılı Kanun sayesinde; Taşınır varlıklar kamu kaynakları arasında sayılmış. Kaynakların etkili, ekonomik, verimli ve hukuka uygun yönetimi sağlanmış. Hesap verme sorumluluğu getirilmiş. Taşınır Yönetiminde Amaç Hizmet üretim amaçlı edinilen taşınırların; Verimli ve güncel olarak takibini Yönetilebilmesini Hesap verebilirliğini Mali saydamlığını sağlamaktır. Dayanak 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 209 sayılı Sağlık Bakanlığına bağlı Sağlık Kurumları ile Esenlendirme (Rehabilitasyon) Tesislerine Verilecek Döner Sermaye Kanunu V.U.K 213 Sayılı Kanun İlgili Yönetmelikler, Tebliğler, Genelgeler Sorumlular Harcama Yetkilileri Taşınır Kayıt ve Kontrol Yetkilileri Taşınır Konsolide Görevlileri Muhasebe yetkilileri Harcama Yetkilileri Taşınırların; Etkili, ekonomik, verimli, ve hukuka uygun edinilmesinden Kullanılmasından Kontrolünden Kayıtların Yönetmelikte belirtilen esas ve usullere göre tutulmasından Taşınır yönetim hesabını ilgili mercilere göndermekten sorumludur. Taşınır Kayıt ve Kontrol Yetkililerinin Görevleri Taşınırları teslim almak, muhafaza etmek kullanıma vermek, giriş ve çıkış kayıtlarını Yönetmelikte belirtilen esas ve usulüne uygun olarak tutmak Yönetim hesabını hazırlamak ve Konsolide Görevlisine göndermek Depolarda kasıt, kusur, ihmal veya tedbirsizlikleri nedeniyle meydana gelen kayıp ve noksanlıkları bildirmek Stok kontrolü yapmak Asgari stok seviyesinin altına düşen malzemeleri tespit etmek, Malzeme ihtiyaç planlamasına yardımcı olmak Kullanımda bulunan dayanıklı taşınırları bulundukları yerde kontrol etmek, sayımlarını yapmak ve yaptırmak Taşınır Konsolide Görevlisi Merkez ve taşradaki harcama birimlerinin taşınır hesaplarını konsolide işlemlerini yapar. İl Konsolidenin Görevleri «Taşınır İşlem Fişlerini» (Satın alma, devir, HEK vb.) Muhasebe veya Saymanlıklara gönderilip göndermediğini, gönderildi ise saymanlıkça ve muhasebece işleme alınıp alınmadığını kontrol etmelidir. (10 gün) «Tüketim Çıkış Bildirim listelerinin» ilgili dönem içerisinde muhasebe ve saymanlıklara gönderilip gönderilmediğini, gönderildi ise saymanlıkça işleme alınıp alınmadığını kontrol etmelidir. (1 ay/3 ay) Mali yıl içerisinde ve mali yıl sonunda Sağlık Tesislerinin Taşınır Yönetim Dönemi Hesabı Cetvellerinin Muhasebe ile uyumlu olup olmadığının kontrolünü yapmalıdır. İl Konsolidenin Görevleri Değişen Taşınır Kayıt ve Kontrol Yetkililerinin sorumlu olduğu depo ismi ile birlikte isim listesini her ay sonunda Başkanlığımıza bildirmelidir. Değişen Taşınır Kayıt ve Kontrol Yetkililerini aktif ve/veya pasife etmelidir. Taşınır ile ilgili yayımlanan (Kanun, tebliğ, genelge, yazı ve vb.) takip ederek Taşınır Kayıt ve Kontrol Yetkililerini bilgilendirmelidir. Bağlı Sağlık Tesislerinin taşınır işlemlerinde, (Giriş, çıkış, devir, Hek,vb.) yaşanan sorunları bilmeli ve giderilmesi hususunda gerekli işlemleri başlatmalı ve koordine sağlamalıdır. İl Konsolide Görevlileri Sağlık Tesislerinin Depolarını belli dönemlerde kontrol etmelidir. (MKYS) Kontroller de varsa hata ve eksiklerin düzeltilmesi için Taşınır Kayıt ve Kontrol Yetkilisi ve muhasebe birimleri ile irtibata geçmelidir. Otomasyon HBYS Firmaları ile her ay irtibata geçip verilerin MKYS Sistemine doğru gönderilip gönderilmediğini kontrol etmelidir. Döner Sermaye /TDMS Genel Bütçe /KBS Sistem üzerinden (karşılaştırma) kontrollerini yapmalıdır. İl Konsolidenin Görevleri Mali yıl sonunda devrini gerçekleştiren Sağlık Tesisinin Taşınır Hesaplarını kapatmalıdır. Genel Sekreterlik ve Sağlık Tesislerinin Döner Sermaye ve Genel Bütçe Taşınır Yönetim Dönemi Hesabı Cetvellerini konsolide ederek Birlik Taşınır Hesap Cetvellerini düzenleyip, Düzenlediği Birlik Taşınır Hesap Cetvellerini Merkez Konsolideye Göndermelidir. Muhasebe yetkilileri Taşınır işlemlerine ilişkin muhasebe kayıtları, Genel Yönetim Muhasebe Yönetmeliğine dayanılarak çıkarılmış ilgili muhasebe düzenlemeleri ve bu Yönetmelik hükümleri çerçevesinde muhasebe yetkilileri tarafından yapılır. Muhasebe yetkilileri, harcama birimlerince hazırlanan Harcama Birimi Taşınır Yönetim Hesabı Cetvelinde gösterilen tutarların muhasebe kayıtlarıyla uygunluğunu kontrol ederek onayladıktan sonra, harcama yetkilisine göndermekle görevli ve sorumludurlar. Muhasebe yetkililerinin bu Yönetmelikteki görevleriyle ilgili sorumlulukları, taşınır işlemlerine ilişkin muhasebe kayıtlarının, dayanağı belgelere uygunluğu ile harcama birimlerince hazırlanan Harcama Birimi Taşınır Yönetim Hesabı Cetvellerini inceleyip onaylayarak harcama yetkilisine vermekle sınırlıdır. Muhasebe yetkilileri • 04.08.2014 tarihi ve 6233/640 sayıl yazı ve eki Onay’ı ile 663 sayılı KHK’nin 31 maddesinin (g) bendi ve geçici 7 madde birinci fıkrası gereğince «Kamu Hastane Birlikleri Muhasebe Birimlerinin Kurulması ve Muhasebe Hizmetlerinin Yürütülmesine İlişkin Usul ve Esaslar Hakkında Yönerge» yürürlüğe konulmuş olup; Hastane Birliklerince Saymanlıklar devralınarak Muhasebe Birimleri Kurulmaya Başlanılmıştır. Taşınır Kayıt İşlemleri Bütün taşınırlar kayıt altına alınacaktır. Her kayıt bir belgeye dayanacaktır. Kayıtlar yönetim hesabına esas olacak şekilde tutulacaktır. PARASAL SINIRLAR VE YETKİ DEVRİ • (Sayı:2014/1) Parasal Sınırlar ve Oranlar Hakkında Genel Tebliğin Harcama Yetkilisinin ( Genel Sekreter) onayı ile kayıtlardan çıkarılacak taşınırlar için uygulanacak limitler, • Taşınırların kamu idareleri arasında bedelsiz devri ve satışında, 3.400 TL • Taşınırların hurdaya ayırılmasında, imha ve terkin edilmesinde, 6.750 TL • Taşınırların aynı kamu idarelerine bağlı harcama birimleri arasındaki devrinde, 17.000 TL • Yukarıda belirtilen limitler; kuruluş merkezleri ile Ankara İstanbul ve İzmir İllerinde 3 kat olarak uygulanır. PARASAL SINIRLAR VE YETKİ DEVRİ • Taşınırların bedelsiz devri, satışı, hurdaya ayırma, imha ve terkin işlemlerinde Tebliğde (Sayı:2014/1) belirlenen limitler dahil olmak üzere Kurumumuzca yayımlanan “Üst Yöneticilik Yetkisi Verilmesi” konulu 08.11.2012 tarih ve 1973 sayılı Makam Onayında belirlenen limitlere kadar Harcama Yetkilisinin (Genel Sekreter) bu limitlerin üzerinde olanlar ise Üst Yöneticinin (Kurum Başkanı) onayı ile yapılmaktadır. PARASAL SINIRLAR VE YETKİ DEVRİ • Genel Bütçe ve Döner Sermaye kaynaklı taşınırların kayıtlardan çıkartılmasında Parasal Sınırlar ve Oranlar Hakkında Genel Tebliğlerinde belirlenen limitlerin üzerinde olup, üst yöneticinin onayı gereken durumlarda; • Taşınırların ayrı kamu idareleri arasındaki devirlerinde 250.000-TL’ye (250.000 TL dahil) kadar, • Taşınırların aynı kamu idaresine bağlı harcama birimleri arasındaki devirlerinde 1.000.000-TL’ye (1.000.000- TL dahil) kadar, • Taşınırların imha ve hurdaya ayırılmasında, satışında ve terkin edilmesinde 500.000-TL’ye (500.000-TL dahil) kadar, HURDA TAŞINIR SATIŞ • Bakanlığımız ve bağlı kurumlarında kullanılmak iken hurdaya ayrılan Genel Bütçe taşınırların tasfiyesinde; • 663 sayılı KHK’nin Geçici 9 uncu maddesi gereğince yayım tarihinden önce edinilen taşınırlardan hurdaya ayrılanların satışını Kurumlar, yayım tarihinden sonra edinilenleri ise Milli Emlak Genel müdürlüğü, Defterdarlık yapacaktır. HURDA TAŞINIR SATIŞ • Bakanlığımız ve bağlı kurumlarında kullanılmak iken hurdaya ayrılan Döner Sermaye kaynaklı taşınırların tasfiyesinde; • 20.03.1971 tarih ve 7/2156 sayılı Bakanlar Kurulu Kararı kapsamında bulunanların Makine ve Kimya Endüstrisi Kurumu Hurda Sanayi İşletmeleri A.Ş’ ye satılmasının, bunun dışındaki taşınırların ise Döner Sermayeli Kuruluşlar İhale Yönetmeliğinin ilgili hükümlerine göre satılmasının ayrıca her iki şekilde de gerçekleştirilen satış bedelinin Döner Sermaye Bütçesine gelir kaydedilmesi gerekmektedir. • TAŞINIR MUHASEBE İŞLEMLERİ • Kayıt düzeninde saydamlık, hesap verilebilirlik, tekdüzenin sağlanlanması için; • Satın alma suretiyle ve diğer şekillerde( devir, hibe, hurda vb.) girişleri ve çıkışları için düzenlenen TİF’lerin bir nüshası düzenleme tarihini takip eden en geç on gün içerisinde, • 150 İlk Madde ve Malzemeler Hesabında izlenen Genel Bütçe Tüketim Malzemeleri Bildirim Listesi üçer aylık dönemlerde • Döner Sermaye için düzenlenen Tüketim Bildirim Listesi en geç ertesi ayın 6 ıncı gününe (her ay) Muhasebe Birimlerine bildirilir. • TKKY KULLANICI TANIMLAMA • Genel Sekreterlikler bağlı Sağlık Tesislerinde (ADSM, Hastane) görevli TKKY sorumluluk alanına göre Kullanıcı Tanımlama Rolleri ile Depo Tanımlama Yetkisi İl Konsolide Sorumlusu olarak çalışan uzman veya görevliler tarafından yapılır. • Aynı kişiye birden fazla yetki verilmesi halinde hastane rolü A,B olanlar Başkanlığımızca, Hastane rolü C,D,E olanlar İl Konsolide Sorumlusunca verilir. TKKY KULLANICI VE DEPO TANIMLAMA TKKY KULLANICI TANIMLAMA TAŞINIR İşletmelerde hizmet üretimi için önceden tedarik edilip (üretim, satın alma, vb.) atıl olarak bekletilen ve ihtiyaç doğdukça kullanıma sunulan kaynakları ifade etmektedir. Tüketim Malzemeleri Dayanaklı Taşınırlar Taşınır İşlemleri 30 HURDA AYIRMADA KURALLAR DEPO TÜRÜ AMBARLAR ARASI DEVİR KURALLAR Çıkış Deposundan gelen Taşınır İşlem Fiş’i seçilip malzemeler listelenir. “Demirbaş No Aktarılsın” kutucuğu işaretlenip tamam düğmesine basılır Kaydet ve Depo Kaydı Oluştur düğmesine basıldığında çıkan ekranda “Eski Zimmetlerle Aktarılsın” kutucuğu işaretlenerek işlem tamamlanır Kaydet ve Depo Kaydı Oluştur düğmesine basıldığında çıkan ekranda “Eski Zimmetlerle Aktarılsın” kutucuğu işaretlenerek işlem tamamlanır Taşınır Yönetimi Stok; somut olup, hareketsiz duran her çeşit malzemeyi ifade eder, fiziksel varlığını gösterir. (miktar) Envanter ise, daha geniş anlamlıdır ve stok kavramını kapsar, ancak stoğun parasal değeri olarak anlaşılmalıdır. (değer) Malzeme Yönetimi iyi yapılmadığı zaman sonuç ya fazla stoklama (çalma ve bozulma sonucu artan kayıplara neden olur) ya da az stoklamadır. (eksiklik ve sıkıntıya neden olur) Malzeme yönetimi günlük giriş/çıkış hareketleriyle ve düzenli envanter sayımlarıyla sağlanmalıdır. Taşınır Yönetimi Tahmini asgari stok miktarını ifade eden güvenlik stok seviyesi; Hastanenin coğrafi konumu, Hedeflenen büyüme öngörüsü, Hedef hasta kitlesinin büyüklüğü ve sıklığı, Kliniklerden alınacak periyodik malzeme kullanım raporları, Bütçe ve nakit imkânları gibi faktörler dikkate alınmalı, Servislere çıkan malzemeyi kimin, ne zaman istediğini kullanılıp, kullanılmadığını kullanılmadıysa depoya iadesinin yapılıp yapılamadığının takibi sağlanmalı, Taşınır Yönetimi İhtiyacın kim tarafından ve nasıl belirleneceğine ilişkin prosedürler oluşturulmalı, İhtiyaçlar; malzemenin niteliği konusunda uzman kişilerin yer alacağı komisyon ile önceki yıl içerisinde satın alınan ve kullanılan miktarlar ile depo mevcudu, hasta artış oranı ve kaynak planlamaları da göz önünde bulundurularak belirlenmeli, Talep edilen miktarlar gerçek gereksinim karşılığı kadar olması sağlanmalıdır. Taşınır Yönetimi Satın alınmasına karar verilen ilaç ve malzemelerin teslimat programları, hastanenin ihtiyaçları ve depolama olanaklarıyla uyumlu olarak belirlenmeli Miat sorununun yaşanması engellenmeli, kullanılamayan veya sayımlarda eksik çıkan malzemenin maliyeti sorumlusundan tahsil edilmeli Hastanelerdeki depolar fiziki olarak günün ihtiyaçlarına cevap verebilecek düzeye getirilmeli, depolamaya ilişkin standartlar ve prosedürler yazılı olarak belirlenmeli Depo malzeme yerleştirme planı hazırlanması ile malzeme takibini kolaylaştırılmalı (miadı riski, kayıp, kaçak vb.) Teşekkür Ederim neriman.yerlikaya@saglik.gov.tr 0 312 705 13 27

© Copyright 2025 Paperzz