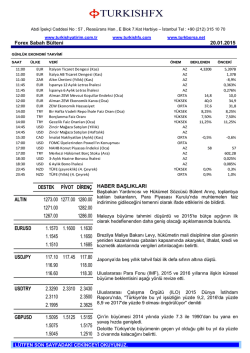

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 10/10/2014 VOLATİLİTE ARTIYOR.. FED tutanaklarının yarattığı iyimserlikle dün güne yüzde 1,35 primle başlayan BIST100 endeksinde en yüksek 75,353 puan seviyesi görüldükten sonra endeks günü %3,1 değer kazancı ile 75,208 puandan tamamladı. Dün ABD borsalarında, önceki günkü rallinin yerini sert düşüşlere bırakırken bir yandan da yurtiçinde jeopolitik risklerin yansımaları açısından da tansiyonun yeniden yükselmeye başlaması ile BIST100’ün güne satıcılı seyirle başlamasını bekliyoruz.. Teknik olarak ise dün 75,500 direncini test edememesine rağmen oldukça güçlü bir kapanış gerçekleştiren endekste bir düzeltme olması normal karşılanmalıydı diye düşünüyoruz ancak dün büyüme endişelerine kapılan küresel piyasalardaki olumsuz kapanış bugün bizde de bir baskıya neden olabilir, geri çekilmelerde 74,000 ve 73,500 ilk destek seviyeleri.. Önceki gün açıklanan ve beklenenden çok daha güvercin tonlamalar içeren FED tutanaklarının desteklediği risk iştahı ile sert yükselen yurtiçi ve küresel piyasalarda bu sabah havanın çok da olumlu olmadığını görüyoruz.. FED’in güçlü dolardan endişeli hali piyasaların neşesi haline gelmişken bir yandan da Japonya’dan enflasyonu, Çin’den ise büyümeyi destekleme amaçlı tedbirlere göz kırpılması özellikle EM’ler için elverişli bir ortam yaratmıştı ancak bu hava korunamadı.. Peki ne değişti? FED, BOJ ve PBOC piyasa dostu mesajlar verince gözler Draghi’ye çevrilmişti ancak Draghi’nin de IMF raporuyla yükselen endişeleri destekleyecek şekilde Euro bölge ekonomisinin hız kaybettiğine dair sinyaller alındığı açıklamaları keyifleri kaçırdı. Büyüme endişeleri IMF, FED, ECB tarafından hep bir ağızdan söylenince morali bozulan piyasalara FED Başkan Yardımcısı Fishcer’ın 2 ay ila 1 yıl arası diye tanımladığı kayda değer süre de pek yardımcı olmadı. Geldiğimiz noktada şunu söyleyebiliriz; Euro bölgesindeki gelişmeler bizim için çok önemli ancak artık küresel piyasalar için de önemini artırmış durumda. Açıklamaların ve algının baş döndürücü bir hızda değiştiği global piyasalarda görünen o ki bu ortam sürdükçe volatilite yüksek kalmaya, hatta artmaya devam edecek gibi görünüyor. Fischer’ın açıklamaları da FED’in Ekim toplantısını ve esas olarak da sonrasında Yellen’ın konuşacağı Aralık toplantısını çok kritik hale getiriyor. Bizim açımızdan ise küresel piyasalarda hızla değişen algının yanı sıra bir de gündemde jeopolitik riskler var. Dün içeride küresel iyimserliğe katılıma imkan veren; jeopolitik tansiyonun yurtiçi yansımalarının önceki günkü hızda devam etmemesiydi. Ancak dün akşam yeniden yurtiçi tansiyon yükselişe geçti, NATO Genel Sekreteri’nin de temasları bugün de devam edecek, hem yurtiçi hem küresel konjonktür dikkate alındığında 2,25’leri gördükten sonra bu sabah 2,27’lerde olan DolarTL üzerinde kısa vadeli düzeltmeler haricinde risklerin yukarı yönlü kalmaya devam ettiğini düşünüyoruz. Daha kısa vadede ise BIST’te bugün için haftasonu riskinin alınmak istenmeyebileceğini de hatırlatmak isteriz. AÇIKLANACAK VERİLER 10.00 Türkiye Ağustos Sanayi Üretimi (Arındırılmamış : 8,7%) 10.00 Türkiye Ağustos İmalat Sanayi Üretimi 11.00 İtalya Ağustos Sanayi Üretimi 11.30 İngiltere Ağustos Mal Ticaret Dengesi (-9,6 MLR) 12.00 İngiltere Ağustos CB Öncü Göstergeler Endeksi 15.30 ABD Eylül İthal Fiyatları (-0,7%) 17.30 ABD Haftalık DOE Petrol Stokları 21.00 ABD Eylül Hazine Bütçe Dengesi OPEC aylık “Petrol Piyasaları” raporunu açıklayacak. (TSİ : 13.55) TCMB “Temmuz-Eylül 2014 Banka Kredileri Eğilim Anketi” açıklanacak. Philadelphia FED Başkanı Plosser bir konuşma yapacak. (TSİ : 16.00) IMF-Dünya Bankası yıllık toplantısı Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 10/10/2014 Yurtdışı önemli gelişmeler ABD borsalarında ralli sonrası sert düşüş.. Avrupa ekonomisine dair yavaşlama endişelerinin giderek artması ve bunun da ABD ekonomisini olumsuz etkileyeceğine dair yükselen spekülasyonlar ile S&P500 endeksi yüzde 2,07, Dow Jones endeksi ise yüzde 1,97 değer kaybı ile günü tamamladı.. Draghi moral bozdu.. ECB Başkanı Draghi enflasyonu aşırı düşük seviyelerden yükseltme kararlığını koruduklarına dair açıklamalarda bulunurken büyümenin işsizliği azaltmak için hayli zayıf olduğuna, bölge ekonomisinin hız kaybettiğine dair sinyaller alındığına ve büyüme potansiyelinin acilen artırılması gerektiğine de dikkat çekti. Fischer’den kayda değer süre açıklaması.. Dün Washington’da bir panelde konuşan FED Başkan Yardımcısı Fischer bir taraftan faizlerin yavaş şekilde artırılacağını söylerken bir taraftan da FED’in faizleri düşük tutmada kullandığı en önemli sözlü yönlendirme olan “kayda değer” ifadesinin kendisi için 2 ay ile 1 yıl arası bir süre olduğunu belirtti. Euro bölgesinde durgunluk olasılığı ne kadar? IMF Başkanı Lagarde, Euro Bölgesi’nde bir durgunluk ihtimalinin %35 olduğunu düşünüyor. Lagarde, alt yapı yatırımlarının büyümeyi kısa dönemde destekleyebileceğini de belirtiyor. Yunanistan, Troyka ile anlaşamadı.. BloombergHT’nin haberine göre IMF-ECB-AB temsilcilerinden oluşan Troyka’nın Yunan hükümeti ile görüşmelerinden uzlaşı çıkmadı. Geri dönmeyen kredilerin tahsilatı başta olmak üzere kurtarma paketi görüşmelerinde kabul edilmiş şartlarda anlaşılamaması üzerine Kasım’da troyka tekrar Yunanistan’da olacak. FED Başkanları’ndan farklı açıklamalar.. St. Louis FED Başkanı Bullard, FED’in sözlü yönlendirmesini güncellemesi gerektiğini ve faiz artırımlarına 2015 ortasından önce başlaması gerektiğini söyledi. San Francisco FED Başkanı Williams ise FED’in faiz artırımlarına 2015 yılının ortasında başlamasını beklediğini açıkladı. Richmond Fed Başkanı Lacker ise faiz artırımlarının zamanı konusunda bir karara varmak için çok erken olduğunu düşünüyor. Yurtiçi önemli gelişmeler ve Şirket Haberleri Başçı : Sıkı para politikası korunacak.. TCMB Başkanı Başçı dün ABD’de büyüme temalı bir sunum yaptı ve ihracatın dengeli büyüme katkısının sürdüğünü ve cari açıkta iyileşmenin devamını beklediğini söyledi. Ayrıca Başçı, enflasyon beklentileri ve hareketlerinin yakından izlenerek sıkı para politikasının devam ettirileceğine de vurgu yaptı. TSKB : Türkiye dışında ihraç edilmesi planlanan tahvil ve/veya benzeri türden borçlanma araçlarına ilişkin Citigroup, Commerzbank, ING ve Standard Chartered Bank yatırımcı toplantıları için yetkilendirildi. BIMAS : Ahmet Afif TOPBAŞ tarafından 09.10.2014 tarihinde Bim Birleşik Mağazalar A.Ş. (BIMAS) pay senetleri ile ilgili olarak ortalama 46.85 TL fiyattan toplam 20.000 adet satış işlemi gerçekleştirildi. GLYHO : 09/10/2014’te 1,41 TL fiyattan 50.000 adet alış işlemi Mehmet Kutman tarafından gerçekleştirildi. İşlemle Kutman’ın şirket sermayesinde payı %28,83 seviyesine ulaştı. SANEL : EVKO İnşaat Grubu ile yapılan Marmaroom Konut Projesi Elektrik İşleri ve DT Mühendislik A.Ş ile Azerbaycan Bakü'de yapılacak olan Trump Tower Hotelin Alçak Gerilim Pano siparişleri için 4,2 milyon TL’lik anlaşma imzaladı. DGATE : Şirket ile Samsung Electronics Istanbul Pazarlama arasında Samsung'un satış pazarlama ve dağıtımını yaptığı mobil ürünlerinin Avea İletişim Hizmetleri bayilerinde satışı ile ilgili distribütörlük sözleşmesi imzalandı. TSPOR : Hakim hissedar Trabzonspor Futbol İşletmeciliği’nden 21.127 m2 büyüklüğündeki gayrimenkul 15 yıllık süre için 32.199.316.-TL, 48.293 m2 büyüklüğündeki gayrimenkuller 107 ay süre için 14.725.188.-TL bedelle kiralandı. Toplam kira bedeli 46.924.504.-TL. Ancak Trabzonspor Futbol İşletmeciliği de bu alacağını herhangi bir takyidat olmaksızın defaten şirkete bağışladı, böylece öz kaynaklarda 46.924.504.-TL tutarında bir artış sağlanacağı bildirildi. VKGYO : Trabzon İli, Ortahisar İlçesindeki taşınmazın 20.000.000,- TL +KDV muhammen bedel üzerinden satışa çıkarılması için Şirket Genel Müdürlüğü'nün yetkili kılınmasına karar verildiği bildirildi. MANGO : 10 Ekim 2014 tarihinde yapılması kararlaştırılan 2013 Olağan Genel Kurul iptal edildi. DOHOL : 30/09/2014 tarihli ara dönem finansal raporlar ile ilgili olarak Doğan Şirketler Grubu Holding A.Ş.'ye 20/11/2014 (dahil) tarihine kadar ek süre verilmesi Sermaye Piyasası Kurulu tarafından uygun görüldü. ZOREN : Ankara İli, Sincan İlçesi, ASO 1. Organize Sanayi Bölgesi sınırları içinde yer alan 50,3 MW kurulu güce sahip Doğal Gaz Yakıtlı Ankara OSB Elektrik Üretim Santralinin üretim lisansı başvuru üzerine sona erdirildi. ANELE [ANELT] : 08.10.2014 tarihinde ANELT payları ile ilgili olarak 1.81 TL ortalama fiyat aralığından 5.000 adet satış işlemi ANELE tarafından gerçekleştirildi, işlemle ANELE’nin ANELT sermayesinde payı %26,47’ye düştü. AKSEL : Büyük kısmı Yönetim Kurulu Başkanı’na ait olan Şirketin ilişkili taraflarından ticari olmayan alacaklar tutarının aktif toplamının %46'sına ulaşması sonucu BİAŞ’tan talep edilen açıklama kapsamında; Yönetim Kurulu Başkanı’nın mevcut borcunu 02.10.2014 tarihinde tamamını nakden ödeyerek kapattığı ve imtiyazlı pay sahibi VBG Holding A.Ş. ile de 4,4 milyon TL alacağın 2015-2065 yıllarında 5 taksitte tahsil edilmesi yönünde bir protokol imzalandığı bildirildi. KRATL : "Geri Alım Programı" çerçevesinde 09.10.2014 tarihinde toplam 10.000 adet KRATL hissesi satın alınması ile şirket tarafından Geri Alım Programı çerçevesinde yapılan hisse alımları toplamda 1.547.500 adete ulaştı. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 10/10/2014 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2024 Paperzz