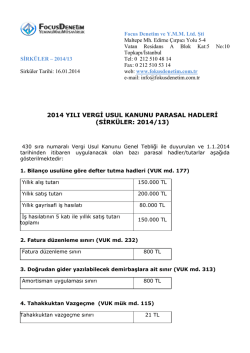

SİRKÜLER – 2014/77 Sirküler Tarihi: 13.10.2014 Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mh. Edirne Çırpıcı Yolu 5-4 Vatan Residans A Blok Kat:5 Topkapı/İstanbul Tel: 0- 212-510 48 14 Fax: 0-212-510 53 14 web: www.fokusdenetim.com.tr e-mail: info@fokusdenetim.com.tr No:10 SAT-GERİ KİRALA KOŞULLARI (SİRKÜLER 2014-77) Kurumlar Vergisi Kanunu’nun 5/1-e maddesine göre 1. Taşınmazların, kaynak kuruluşlarca, kira sertifikası ihracı amacıyla varlık kiralama şirketlerine satışı ile Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla, finansal kiralama şirketlerine satışından doğan kazançların tamamı vergiden istisna tutulabilecektir 2. Taşınmazların, varlık kiralama şirketlerince satışı ve Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu kapsamında geri kiralama amacıyla alınıp sözleşme sonunda devralındığı kurumu geri satılması işleminde, doğan kazançların tamamı vergiden istisna edilebilecektir. 3. Bu taşınmaz kazançlarında istisna uygulanabilmesi için en az iki tam yıl süreyle aktifte bulundurma şartı aranmayacaktır. 4. Sat-kirala-geri al işlemleri, varlık kiralama şirketleri ve finansal kiralama şirketlerinin taşınmaz ticareti ile uğraştığına ilişkin karine olarak kabul edilmeyecektir. 5. Bu istisna, sat-kirala-geri al sürecinin tamamlanması halinde uygulanabilecektir. Sürecin herhangi bir suretle tamamlanmaması halinde istisna uygulaması dolayısıyla zamanında tahakkuk ettirilmeyen vergiler ziyaa uğramış sayılacaktır. 6. Söz konusu taşınmazların; kaynak kuruluş, kiracı, varlık kiralama veya finansal kiralama şirketi tarafından üçüncü kişi ya da kurumlara satılması durumunda, bu taşınmazların varlık kiralama veya finansal kiralama şirketine devrinden önceki kaynak kuruluşta veya kiracıdaki ilk kayıtlı değeri ile anılan kurumlarda ayrılan toplam amortisman tutarı dikkate alınarak satışı gerçekleştiren kurum nezdinde vergilendirme yapılacaktır. 2 7. Kaynak kuruluş veya kiracının iflası nedeniyle sözleşmeden kaynaklanan yükümlülüklerin yerine getirilememesi halinde, taşınmazların varlık kiralama veya finansal kiralama şirketi tarafından satılması durumunda, varlık kiralama veya finansal kiralama şirketinin zikredilen taşınmazı satın alma bedeli ile bu taşınmazlar için varlık kiralama veya finansal kiralama şirketi nezdinde ayrılan amortisman tutarı dikkate alınmak suretiyle kazanç hesaplanacaktır 8. Finansal kiralama şirketinin sat-kirala-geri al sürecinde sözleşmeyi feshetmesi halinde söz konusu istisna uygulanamayacaktır. 9. Sat-kirala-geri al sürecinde kiracının iflası nedeniyle finansal kiralama şirketinin taşınmazı, devraldığı kurum yerine üçüncü kişilere satması durumunda, taşınmazın satışından doğan kazancın tamamı finansal kiralama şirketi bünyesinde vergilendirilecektir. Bu durumda taşınmazın devralındığı şirketin taşınmazı finansal kiralama şirketine satışında faydalandığı istisna dolayısıyla zamanında tahakkuk ettirilmeyen vergiler ziyaa uğramış sayılacak ve vergiler cezalı olarak tarh edilecektir Saygılarımızla, Focus Denetim Sağlıklı çözümlere ODAKlanır Sirküler içeriği ve detayı hakkında ek bilgi ihtiyacı halinde (212) 510 4814 numaralı telefondan ya da info@fokusdenetim.com.tr adresinden Zihni KARTAL ile kontakt sağlamanızı rica ederiz

© Copyright 2025 Paperzz