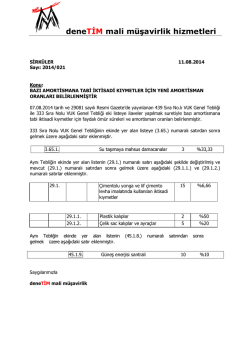

DUYURU: 11.08.2014/6 07.08.2014 tarihli Resmi Gazetede yayımlanan “437, 438 ve 439 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri” ile, sırasıyla; Yeni Nesil Ödeme Kaydedici Cihazların (Yeni Nesil ÖKC’lerin) vergi dairesine kayıt süresinde değişikliğe gidilmiş ve Yeni Nesil ÖKC’lere ait levhanın işyerlerinde asılması zorunluluğu getirilmiş, Vergi Usul Kanunu’nda belirtilen fatura ve benzeri belgeleri basma yetkisi bulunan anlaşmalı matbaaların basmış oldukları belgeleri vergi dairesine bildirmeleri için gerekli olan süre “Vergi Usul Kanunu Uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik” ile uyumlu hale getirilmiş, Bazı amortismana tabi iktisadi kıymetlerin amortisman oranları yeniden belirlenmiştir. Söz konusu Tebliğlerde yer alan düzenlemeler, özetle aşağıdaki gibidir. I- 437 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ: Bilindiği üzere, yeni nesil ödeme kaydedici cihaz (yeni nesil ÖKC) kullanmak mecburiyetinde olan mükelleflerden; Belirli bir tür cihaz kullanma mecburiyeti getirilenler alış faturasının düzenlendiği tarihten itibaren 90 gün içerisinde, Diğer mükellefler ise alış faturasının düzenlendiği tarihten itibaren 30 gün içerisinde 1 bağlı bulundukları vergi dairesine bir dilekçeyle (alış faturası örneği, cihaz sicil numarası, cihazdan alınan bir fiş örneği de dâhil olmak üzere gerekli belgeleri eklemek suretiyle) müracaat ederek cihazlarını kayıt ettirmek zorundaydılar. Ayrıca, kayıt işlemi ile birlikte, söz konusu süre içerisinde her bir cihaz için ayrı ayrı olmak üzere ödeme kaydedici cihazlara ait levhanın da vergi dairelerinden alınarak işyerlerinde muhafaza edilmesi gerekmekteydi. İşbu Duyuru konusu Tebliğ ile, mükelleflerin yeni nesil ÖKC’leri vergi dairesine kaydettirme süresi 15 gün olarak yeniden belirlenmiş ve ÖKC kullanma mecburiyetinin başlamasına 15 günden daha az süre kalan mükellefler için söz konusu kayıt süresinin ÖKC kullanma mecburiyetinin başlama tarihine kadar olduğu hükme bağlanmıştır. Ayrıca, daha önce işyerlerinde bulundurulması yeterli olup asılma zorunluluğu bulunmayan “Ödeme Kaydedici Cihazlara Ait Levha”nın işyerlerine asılması zorunluluğu getirilmiştir. Buna göre; Gerek kullanma mecburiyetinin başlaması gerekse mecburiyet olmaksızın mükelleflerin kendi istekleri ile kullanmak üzere aldıkları yeni nesil ÖKC’ler, alış faturasının düzenlendiği tarihten (fatura tarihi dahil) itibaren 15 gün içerisinde bağlı olunan vergi dairesine bir dilekçeyle (alış faturası örneği, cihaz sicil numarası, cihazdan alınan bir fiş örneği de dâhil olmak üzere gerekli belgeleri eklemek suretiyle) bildirilerek kayıt ettirilecektir. Kayıt işlemi ile birlikte, kullanılmak üzere alınan her bir cihaz için ayrı ayrı olmak üzere “Ödeme Kaydedici Cihazlara Ait Levha” da söz konusu süre içerisinde vergi dairelerinden alınarak işyerlerinde devamlı surette görülebilecek bir yere asılacaktır. Cihazın alındığı tarih itibariyle yeni nesil ÖKC’leri kullanma mecburiyetinin başlamasına 15 günden daha az bir süre kalması halinde, söz konusu 15 günlük sürenin sonu beklenmeyecek ve mecburiyet başlamadan önce yukarıda açıklandığı şekilde kayıt yaptırılarak ÖKC’lere ait levha alınacak ve cihazlar kullanılmaya başlanacaktır. 2 II- 438 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ: “Vergi Usul Kanunu Uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik”in 14. maddesi uyarınca, matbaa işletmecileri basım ve dağıtımını yaptıkları belgelere ilişkin olarak Yönetmelik ekinde örneği yer alan bilgi formunu düzenlemek ve Bakanlığın belirlediği esaslara uygun olarak elektronik ortamda internet üzerinden Bakanlığa (Gelir İdaresi Başkanlığına) göndermek zorundadırlar. Söz konusu maddede 4 Nisan 2014 tarihinde yapılan değişiklik ile, bilgi formunun matbaa işletmecileri tarafından elektronik ortamda internet üzerinden GİB’e gönderilmesi gereken en son süre, formun düzenlendiği günü izleyen 15. günün sonu olarak değiştirilmiştir. Bu defa, anlaşmalı matbaa işletmecilerince hazırlanan söz konusu bilgi formunun GİB’e gönderilmesine ilişkin usul ve esasların düzenlendiği 347 sıra no.lu VUK Genel Tebliği’nde (ve eki Tip Anlaşma Metni’nin 6/4. maddesinde) değişikliğe gidilmiş ve söz konusu süre Yönetmelik hükmü ile paralel hale getirilmiştir. Buna göre, matbaa işletmecileri Yönetmeliğin 14. maddesi uyarınca düzenlenen bilgi formunu, en geç düzenlendiği günü izleyen 15. günün sonuna kadar internet üzerinden, www.gib.gov.tr adresinde hizmet veren İnternet Vergi Dairesi/Kurumlar-Gelir Vergi Dairesine, kullanıcı kodu, parola ve şifrelerini kullanmak suretiyle göndereceklerdir. III- 439 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ: Amortismana tabi iktisadi kıymetlere (ATİK) ilişkin amortisman oranlarının belirlendiği 333 sıra no.lu VUK Genel Tebliği ekinde yer alan listede yapılan düzenlemeye göre, bazı ATİK’lerin yeniden belirlenen faydalı ömürleri ve amortisman oranları aşağıdaki gibidir: Amortismana Tabi İktisadi Kıymetler Su taşımaya mahsus damacanalar 3 Faydalı Ömür Amortisman Oranı 3 Yıl %33,33 Çimentolu yonga ve lif çimento levha imalatında kullanılan iktisadi kıymetler 15 Yıl %6,66 Çimentolu yonga ve lif çimento levha imalatında kullanılan plastik kalıplar 2 Yıl %50 Çimentolu yonga ve lif çimento levha imalatında kullanılan çelik sac kalıplar ve ayraçlar 5 Yıl %20 Güneş enerjisi santrali 10 Yıl %10 Vergi Usul Kanunu’nun 318. maddesine göre, Maliye Bakanlığınca tespit ve ilan olunan amortisman nispetleri ilanların yapıldığı, ayrı ayrı tespit edilen nispetler ise ilgililerin müracaatta bulunduğu hesap döneminden muteberdir. Buna göre, işbu Duyuru konusu 439 sıra no.lu VUK Genel Tebliği ile tespit ve ilan olunan faydalı ömür ve amortisman oranları, Tebliğin yayımlandığı 2014 hesap döneminden itibaren geçerlidir. Söz konusu iktisadi kıymetlerden daha önceki hesap dönemlerinde amortisman ayrılmaya başlanan ve amortisman süresi devam edenler için de, (2014 yılı II. geçici vergi döneminden başlamak üzere) kalan kısmın itfasında yeni oranlar uygulanacaktır. Diğer yandan, anılan iktisadi kıymetler için geçmiş hesap dönemlerinin yanı sıra, 2014 yılının birinci geçici vergi döneminde ayrılmış olan amortisman tutarlarına ilişkin olarak da herhangi bir düzeltme yapılamayacağı görüşündeyiz. Saygılarımızla, LINEAR DENETİM VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. İşbu Duyuru’nun içeriğini oluşturan konular hakkında detaylı bilgi almak ve diğer sorularınız için linear@lineardenetim.com adresinden veya (0212 272 03 73) numaralı telefondan bizlere ulaşabilirsiniz. Linear Denetim ve Yeminli Mali Müşavirlik Ltd. Şti. 4 Avni Dilligil Sokak Çelik İş Merkezi B Blok No:9 Kat:4 34394 Mecidiyeköy/İstanbul www.lineardenetim.com

© Copyright 2025 Paperzz