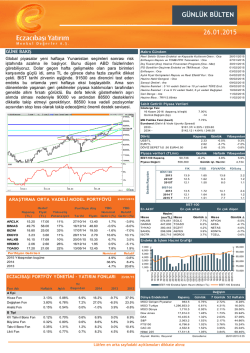

GÜNLÜK BÜLTEN 00 GÜNE BAKIŞ 11.02.2015 Makro Gündem BIST Ocak ortasından itibaren gelişmekte olan piyasalardan negatif ayrışan BIST 100 görece önemli desteğe geriledi. Bu görece değer kaybı dolar bazında %15 i buldu. Dövizin baskısı bu düşüşte en önemli unsur oldu. Zira Döviz sepeti reel bazda TL karşısında gezi olayları döneminde 6 haftada yaşadığı yükselişi bu dönemde üç haftada yaşadı. Yani momentum daha güçlü seyrediyor. BIST nominal bazda dün 84500 ün altında kapattı ve bu seviyenin üzerine çıkılamazsa 81500-80000 destekleri hedef olabilir. Dövizde tansiyon düşerse BIST pozitif tepkiler verebilir. Dövizde tansiyonun düşmesi ise teknik açıdan Dolar/TL de 2.45 in altına gerileme halinde mümkün olabilir. Cari Denge : Ara Hazine İtfası : TRY12.85mia 11/02/2015 11/02/2015 Sanayi Ciro Endeksi : Ara 13/02/2015 Özel Sektörün Orta ve Uzun Vadeli Dış Borç Stoku : Ara İşsizlik Oranı (Kas) ve Merkezi Hükümet Bütçesi (Oca) 13/02/2015 16/02/2015 Kısa Vadeli Dış Borç Stoku : Ara Hazine İhalesi : 14 Ay Vadeli İskontolu Tahvil 16/02/2015 17/02/2015 Tüketici Güven Endeksi : Oca Merkezi Hükümet Borç Stoku (Oca), TCMB Beklenti Anketi (Şub) Reel Sektör Güven Endeksi : Şub 19/02/2015 20/02/2015 23/02/2015 Kapasite Kullanım Oranı : Şub TCMB PPK Toplantısı 23/02/2015 24/02/2015 Sabit Getirili Piyasa Verileri Gösterge Faiz 16 Kasım 2016 (kapanış, bileşik) Günlük Değişim (bp) 8.48% 12 MB Politika Faizi (basit) 7.75% Eurobond (Getiri & Vade Uyumlu Spread) 2030 $176.40/ 4.69% / 235.60 2034 $136.96 / 4.97% / 256.30 Döviz Kapanış US$/T L EUR/T L DÖVİZ SEPET İ (0 .50 EUR+0.50 Piyasa verileri (TLmn) BİST-100 Kapanış Endeks Rasyoları Yılbaşından -0.2% -0.5% -0.4% Günlük 83,116 Piyasa Değeri: Günlük 2.48 2.80 2.64 6.6% -0.9% 2.5% Haftalık Yılbaşından -1.7% -5.0% -3.0% Günlük işl. Hacmi: 512,980 4,810 F/K F/DD FD/VAFÖK BİST-100 2013 2014T 2015T FD/Satış 12.7 11.5 10.9 1.51 1.46 1.34 13.2 8.9 7.6 2.0 1.2 1.1 BİST-30 2013 2014 T 2015 T 12.3 11.1 10.5 1.57 1.47 1.35 13.5 8.6 7.3 2.3 1.2 1.1 BİST-100 ARAŞTIRMA ORTA VADELİ MODEL PORTFÖYÜ 05/02/2015 Portföye Alış Kapanış Hedef Yükseliş (TL) Fiyat (TL) Potansiyeli Tarihi YBG YBG Nom inal Relatif Fiyatı Getiri (%) Getiri (%) ARCLK 14.75 17.00 15% 27/10/2014 13.40 -5.67% BIMAS 47.85 58.00 21% 16/12/2014 48.60 -3.6% -2.68% -0.6% BIZIM 17.45 25.00 43% 17/07/2014 19.55 -13.4% -10.6% En Aktif En çok artan Hisse Hacim (m nTL) Hisse GARAN VAKBN HALKB T HYAO ISCT R 985,343 599,523 437,987 339,677 339,140 En çok düşen Günlük D AFYON SAFGY T RGYO T HYAO PGSUS Günlük D Hisse 8.7% 2.7% 2.6% 2.5% 2.2% PRKME T MSN T UPRS VEST L MET RO -17.1% -6.8% -5.1% -4.3% -4.3% Endeks & İşlem Hacmi Grafiği EKGYO 3.13 3.60 15% 28/11/2014 2.79 11.6% 15.1% 6,000 87,000 HALKB 15.35 18.31 19% 20/01/2015 15.35 -4.2% 1.4% 5,000 86,000 85,000 4,000 KRDMD 1.95 2.60 33% 16/12/2014 1.95 -8.3% -5.4% TOASO 16.80 21.00 25% 13/05/2014 12.45 4.4% 7.6% 2,000 Nom inal Relatif 1,000 81,000 -2.54% 36.95% 4.69% 0.55% 8.43% 20.78% 0 80,000 ECZACIBAŞI PORTFÖY YÖNETİMİ - YATIRIM FONLARI Fon Adı A Tipi Haftalık Aylık Yıl Başından 10/02/15 09/02/15 06/02/15 05/02/15 04/02/15 02/02/15 30/01/15 29/01/15 28/01/15 27/01/15 26/01/15 23/01/15 22/01/15 21/01/15 20/01/15 19/01/15 16/01/15 15/01/15 03/02/15 BİST-100 End eksi Değişim 2014 2013 2012 -4.10% -4.02% -0.7% 16.2% -9.7% 37.9% Değişken Fon -4.85% -4.68% -1.6% 27.0% -8.5% 23.5% Analiz Fon -2.40% -3.75% -4.3% -1.0% 3.9% -0.6% B Tipi 0.00% 0.39% 0.8% 6.9% 0.0% Büy üme Fon -0.03% 0.68% 0.7% 8.6% 5.8% 3.9% Tahv il Bono Fon -0.67% 0.03% 0.6% 8.2% 0.0% 10.4% 0.11% 0.60% 1.0% 8.2% 4.5% 6.6% Likit Fon BİST-100 End eksi İşlem Ha cmi (Milyo n TL) -10/02/2015 Hisse Fon KV Tahv il Bono Fon 82,000 14/01/15 2015 Yılbaşından bugüne 2014 2013 83,000 13/01/15 Portföyün Getirileri 84,000 3,000 6.9% Dünya Endeksleri Kapanış MSCI Gelişen Piyasalar 966.8 MSCI T urkiye 1,175,349.0 Günlük 7 Günlük 52 Haftalık -0.62% -1.88% -1.43% -3.45% -7.87% 5.13% MSCI Dünya Dow Jones 1,725.8 17,868.8 0.68% 0.79% 0.62% 1.11% 29.15% 36.36% DAX S&P FT S100 10,753.8 2,068.6 6,829.1 0.85% 1.07% -0.12% -1.44% 1.33% -0.45% 41.27% 45.04% 15.79% CAC 40 Nikkei 225 4,695.7 17,652.7 0.96% -0.33% -0.01% -0.15% 28.96% 69.82% Kaynak: Matriks, Rasyonet Lütfen en arka sayfadaki açıklamaları dikkate alınız Güncelleme: 11/02/2015 8:47 Günlük Bülten 11 Şubat 2015 EKONOMİDE SON GELİŞMELER KONOM SON GELİŞMELER Data kuraklığında Yunanistan ve Ukrayna zirveleri izleniyor… AB Yunanistan koduyla acil toplanıyor… Yunanistan - AB trafiği hızlandı. Hatırlanacağı üzere, Tsipras hükümeti yeni ekonomi planını geçen hafta sonu Yunan parlamentosuna sunmuştu. Ardından, Eurogroup Tsipras’ın kemer sıkma politikalarını terk etmeye ve seçim meydanlarında verdiği populist sözleri yerine getirmeye niyetli olduğunu görünce bugüne “acil toplantı” kararı almıştı. Bugün Yunanistan Maliye Bakanı Yanis Varoufakis dün güven oyu alan Tsipras hükümetinin mali planını Avrupalı meslektaşlarına anlatacak. Yeni bir Troyka programı yapmak istemeyen Yunanistan’ın Haziran’a kadar “köprü kredi talebi ve alternatif mali planı” değerlendirilecek. Toplantının öğleden sonra başlaması ve akşam saatlerine kadar sürmesi bekleniyor. Yarın da AB liderler zirvesinde Yunanistan’ın durumu masaya yatırılacak. Başbakan Alexis Tsipras’ın geçen hafta sonu yaptığı sert açıklamaların ardından, AB ile Yunanistan arasındaki görüş ayrılıklarının bu toplantılarda azalma ihtimali zayıf. Taraflar ne istiyor? Yunanistan’ın AB-IMF-ECB ile yürüttüğü Troyka programının 28 Şubat’ta sona ereceği dikkate alındığında, her iki taraf da kreditörlerle mali kriterler üzerinde “müzakere etmek ve anlaşma zemini” hazırlamak için “ara / geçici çözüme” ihtiyaç olduğu konusunda hem fikir. Ancak bahsi geçen ara / geçici çözümün “hangi formatta” sağlanacağı konusunda anlaşmazlık var. Yunanistan tarafı az önce de dile getirdiğimiz gibi “koşulsallık içermeyen” bir “altı aylık köprü kredi” anlaşması talep ediyor; AB tarafı ise kreditörlerle müzakerelerin mevcut program temelinde yürütülmesini istiyor. Dün Almanya Maliye Bakanı Schaeuble öncülüğünde bazı AB maliye bakanları köprü kredinin kabul edilebilir olmadığını, Yunanistan’ın AB fonlarını kullanabilmesi için mevcut programa uymak zorunda olduğunu ve kreditörlerle yeni programın sözkonusu olmadığını söylediler. Schaeuble, Yunanistan’ın mevcut programın kalan kısmını kabul etmemesi halinde herşeyin biteceğine dikkat çekti. Ne beklenmeli? AB ile müzakere sürecinin “sert ve uzun” geçeceğini ve bunun da Mart başlarına kadar volatiliteyi artıracağını zaten bu sayfalarda geçen yılın son haftalarından bu yana yatırımcılara aktarıyorduk. Nitekim İspanya, Portekiz ve İtalya’nın Alman Bund’larıyla olan spreadlerinde açılma gözleniyor. ECB’nin açıklı uçlu QE ilanıyla 22 Ocak’ta tarihi düşük seviyelere daralan spreadlerin Şubat itibarıyla QE öncesine genişlediği dikkat çekmekte. Ancak henüz bulaşma riski de öngörmüyoruz. Zira OMT, LTRO, QE gibi araçlarla ECB Yunanistan riskini (euro’dan çıkış olmadıkça) tolare edilebilir boyutlarda tutabilir. Yunanistan’ın AB ile müzakerelerde bir noktada anlaşılması şart; zira alternatifi iflas. Hiçbir siyasi bu riski göze alamaz; ancak henüz uzlaşma patikası da ufukta görünmüyor. Zirvede ayrıca Rusya – Ukrayna krizinin de ele alınmasını ve olası ek yaptırmların görüşülmesi de bekleniyor. ABD faizlerine dikkat… Önce hafızaları tazeleyelim. Yılın hemen başlarında Yunanistan riski ve ECB’nin açık uçlu QE programı nedeniyle Avrupa’dan çözülen fonların ABD tahvil piyasalarına girdiğini ve biraz da karmaşık gelen dataların etkisiyle 10 yıllık faizlerin %1.60’lara kadar gerilediğini izledik. Ardından, bu seviyelerde gelen kar satışlarıyla %1.80’lere tırmanan ABD 10 yıllık tahvil faizleri güçlü Ocak istihdam datalarının ardından ilk etapta %1.90’lara ulaştı, sonra da %2.0’leri test etti. Faiz yükselişinde bazı Fed Bölge başkanlarının (Williams, Lacker, Lockhart ve Bullard) Haziran’da faiz artırım mesajı vermesi de etkili oldu. Peki biz ne demişiz? Arşivimizi şöyle bir taradık ve ilk kez 26 Ocak’ta “yatırımcıların 1Ç sonuna doğru ABD tahvil portföylerindeki vade risklerini azaltmaya başlayabileceklerini” dile getirdiğimizi gördük. “Vade riskini azaltma” eğiliminin dolar getiri eğirisine hakim olmasıyla 10 yıllık faizlerin ilk etapta Mart’ta %2.10’lara yükselebileceği, ardından da %2.50’ler yolunun açılabileceği görüşünü ileri sürmüşüz. Henüz %2.50’leri gösteren bir momentum görebilmiş değiliz ancak şu saatlerde %2.0’ye dayanan 10 yıllık faiz ve %0.65’e tırmanan 2 yıllık oranlar öngörümüzü destekliyor. EURUSD paritesi nereye? Getiri eğrilerinden yola çıkarak yaptığımız kur tahminleri, Şubat’ın hemen başında bizi EURUSD paritesinde 1.1470’lerde “yeni” “euro short /dolar long” pozisyon açmaya ve 2Ç’de 1.10 seviyesini hedeflemeye teşvik etmişti, anımsayacak olursanız. Aynı pozisyonda bekliyoruz. Orta vadede ise yaz ortalarında 1.08’i hedefledikten sonra yıl sonuna doğru 1.05’leri gözleyeceğiz. Gerek faiz ve gerekse parite cephesinde yönü Fed Başkanı Yellen’ın 24 Şubat’taki “Kongre Sunumu” çizecek. Evet, son büyüme ve istihdam verilerinin ardından Fed’in 17 Haziran toplantısında faiz artırım sürecine start vereceğini varsayan senaryolar ağırlık kazandı. Zira, şu sıralar, piyasalar Yellen’ın istihdamdaki güçlü görünüme kayıtsız kalamayacağına ve “şahince” bir sunum yapabileceğine daha fazla olasılık vermeye başladı. Ancak, FOMC’nin “merkezci üyeleri” önce “düşük enflasyon bilmecesinin” çözüldüğünü görmek isteyebilir. Yellen da büyüme ve istihdamdaki güçlü görünümü teyit edip “düşük enflasyona” yönelik rahatsızlığını dile getirebilir. Ana senaryomuz, Mart’ta “sabırlı bekleyiş söyleminin” FOMC tutanaklarından çıkarıldığı (veya şahinleştirildiği) ve “ilk faiz artırımının da Haziran’da gerçekleştirildiği” varsayımını merkez alıyor; ancak “düşük enflasyon ortamı” faiz artırımının Eylül’e sarkma senaryosuna da %30 ihtimal vermemiz gerektiğini anımsatıyor. Eczacıbaşı Yatırım Menkul Değerler Lütfen en Lütfen arka sayfadaki açıklamaları dikkate alınız 2 Günlük Bülten 11 Şubat 2015 Hazine ihalelerinde faizler yükseldi… Nedeni, TCMB’nin döviz kuru baskılarını hafifletmek için likidite politikasını kısması. TCMB efektif fonlama maliyetini 1 hafta vadeli repo (politika) faizinin (%7.75) üzerinde (%7.90-8.00 bandında) tutup interbank O/N repo oranları da tavan sınıra (11.25) yükselecek şekilde likiditeyi kısınca, Hazine’nin dün gerçekleştirdiği ihalelerde faizler arttı. 2 yıllık referans tahvili bir ay öncesine göre 58 baz puan daha yüksek bir getiri oranıyla (%8.34) ihraç eden Hazine, bugünkü 12.8 milyar TL’lik itfa için planladığı kaynağı piyasalardan topladı toplamasında da referans faiz de %8.48 son sekiz haftanın zirvesine tırmandı. Piyasada faiz indirim beklentileri törpülendi… Bu noktada, Ocak TÜFE datasının hemen sonrasında TCMB’nin “ihtiyatlı motiflere” ağırlık verdiği mesaj trafiği ve kur baskısı nedeniyle izlediği sıkı likidite politikası elbette etkili. Yurtdışında güçlü ABD istihdam datalarıyla tırmanışa geçen ABD tahvil faizleri ve Yunanistan ile Rusya riskleri 5 yıllık CDS’leri 205 baz puana taşıdı. Spread genişlemesinde mevcut ortamda süregelen faiz indirim tartışmaları da pay sahibi. Böyle bir atmosferde TCMB Başkan Başçı, Babacan’ın desteğinde, önceliği fiyat istikrarına veren mesajlar gönderse de tahvil yatırımcısının güven kaybı giderilemedi. Eğer global likidite bazlı carry furyası başlamazsa TCMB’nin 24 Şubat’taki faiz indirimi sembolik adımın ötesine geçemez. Piyasa koşulları iyileşmez hatta biraz daha kötüleşirse, PPK’nın bu toplantıyı pas geçme ihtimali de düşünülmeli; çünkü 2.50’yi test eden USDTRY Çankaya’yı da tedirgin ediyor şu sıralar. Beştepe ise ekonomik aktivitenin tempo kazanması için faiz indirim çağrılarına devam ediyor. Bu manzara, büyü(yeme)me ve kar yarat(ama)ma sorunları yaşayan BİST’i kaygılandırmakta. Piyasalarda bu sabah… ABD borsaları dünü (her zirve toplantısı öncesinde olduğu gibi) Yunanistan iyimserliği ve bazı şirketlerden gelen olumlu küresel satış rakamlarıyla %1 dolayında değer kazanarak kapattı. Bu sabah ise vadeli işlemlerde NY endeksleri yatay bir görünüm sergiliyor. Asya’da sakin bir görünüm var. Döviz tarafına gelince, 1.1470’den short’ladığımız EURUSD paritesi şu saatelerde 1.1320’larda. 10 gün önce açtığımız Euro short’larla yol devam ediyoruz ancak ilave bir pozisyon da almıyoruz. ABD faizlerindeki son seviyeler (10 yıllık: %1.99, 2 yıllık %0.65) GOP’lar için iyi tat vermiyor. GOP carry pozisyonlar son günlerdeki ağır kayıpların ardından nefeslenmeye / dengelenmeye çalışıyor ancak iştahsızlık da devam ediyor. Buna paralel JP Morgan GOP Tahvil Bono endeksinde satışlar sürüyor. Gözler AB-Yunanistan maliye bakanları toplatısında. Bu arada bugün Putin – Merkel – Hollande - Proşenko arasında Minsk’te Ukrayna zirvesi yapılacağını da notlarımıza ekleyelim. Dün temelde TCMB politikalarına duyulan endişeyle negatif ayrışan BİST, bugüne sakin başlayabilir ama baskı devam ediyor. Sonrası Yunanistan ve Ukrayna haberleriyle döviz kuru ve faiz üzerinden yön bulacak. Eczacıbaşı Yatırım Menkul Değerler Lütfen en Lütfen arka sayfadaki açıklamaları dikkate alınız 3 Günlük Bülten 11 Şubat 2015 Dünyada Gündem Ülke Japonya Almanya Almanya Türkiye Euro Bölgesi Euro Bölgesi Türkiye Türkiye ABD Tarih 9 Şubat Pzrt 10 Şubat Sal e e 11 Şubat Çarş 12 Şubat Perş 13 Şubat Cum Japonya Çin Çin Euro Bölgesi İngiltere Türkiye Türkiye Türkiye ABD ABD ABD ABD ABD Türkiye Türkiye ABD ABD Japonya Japonya Japonya Almanya Almanya Euro Bölgesi İngiltere ABD ABD ABD ABD Euro Bölgesi Euro Bölgesi Çin Almanya Türkiye Türkiye Euro Bölgesi Euro Bölgesi ABD ABD ABD UK 5:00 7:00 7:00 8:00 9:00 9:30 11:00 11:00 15:00 TSI 7:00 9:00 9:00 10:00 11:00 11:30 13:00 13:00 17:00 Önem Orta Yüksek Yüksek Orta Orta Orta Yüksek Yüksek Orta Konsensüs 39.3 1.0% 0.2% 23:50 1:30 1:30 9:00 9:30 11:00 11:00 11:00 13:20 14:00 15:00 15:00 15:00 1:50 3:30 3:30 11:00 11:30 13:00 13:00 13:00 15:20 16:00 17:00 17:00 17:00 Orta Yüksek Yüksek Yüksek Düşük Yüksek Yüksek Yüksek Yüksek Orta Yüksek Yüksek Orta 0.0% 1.0% -3.7% 0.2% 1.5% -3.3% 0.1% -0.1% 101.0 0.1% 100.4 0.8% -0.3% 51.5 7:00 8:00 13:00 19:00 9:00 10:00 15:00 21:00 Orta Yüksek Yüksek Orta ÜFE y/y : Oca Makine Siparişleri a/a : Ara Makine Parça Siparişleri y/y Geçici : Ara TÜFE a/a Final : Oca TÜFE y/y Final : Oca Sanayi Üretimi a/a : Ara İngiltere MB Enflasyon Raporu Perakende Satışlar a/a : Oca Oto Hariç Perakende Satışlar a/a : Oca Haftalık İşsizlik Sigortası Başvuruları İşletme Stokları a/a : Ara AB Liderler Zirvesi Başlıyor Yunanistan Cumhurbaşkanlığı Seçimleri : İkinci Tur 23:50 23:50 6:00 7:00 7:00 10:00 10:30 13:30 13:30 13:30 15:00 1:50 1:50 8:00 9:00 9:00 12:00 12:30 15:30 15:30 15:30 17:00 Orta Orta Orta Yüksek Yüksek Yüksek Orta Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Conference Board Öncü Ekonomik Göstergeler Endeksi : Oca 2:00 7:00 8:00 8:00 10:00 10:00 13:30 15:00 18:30 4:00 9:00 10:00 10:00 12:00 12:00 15:30 17:00 20:30 Orta Yüksek Düşük Orta Orta Yüksek Orta Yüksek Yüksek Ref u u u u Tüketici Güven Endeksi : Oca İhracat a/a : Ara İthalat a/a : Ara Sanayi Üretimi y/y : Ara AB Dışişleri Bakanları Toplantısı Sentix Yatırımcı Güven Endeksi : Şub Hazine 5 Yıl Vadeli Yeni Sabit Kuponlu Tahvil İhracı (5 Şub 2020) Hazine 10 Yıl Vadeli TÜFE Endeksli Tahvili (18 Eyl 2024) Yeniden İhraç Edecek İstihdam Piyasası Endeksi : Oca Tertiary Sanayi Endeksi a/a : Ara u TÜFE y/y : Oca u ÜFE y/y : Oca u ECB Üyesi Costa ve Praet Konuşacak Sanayi Üretimi a/a : Ara Hazine 2 Yıl Vadeli Referans Sabit Kuponlu Tahvili Yeniden İhraç Edecek (16 Kas 2016) Hazine 6 Yıl Vadeli Değişken Faizli Tahvili Yeniden İhraç Edecek (19 May 2021) Hazine 9 Yıl Vadeli Sabit Kuponlu Tahvili Yeniden İhraç Edecek (24 Tem 2024) Fed Üyesi Lacker Konuşacak NFIB Küçük İşletmeler İyimserlik Endeksi : Oca u Toptancı Stokları a/a : Ara u Toptancı Satışları a/a : Ara IBD/TIPP İktisadi İyimserlik Endeksi : Şub u u u u Hazine İç Borç İtfası : TRY12.81mia u Cari İşlemler Dengesi : Ara u Fed Üyesi Fisher Konuşacak Aylık Bütçe Dengesi : Oca u u u u u u u u u u GSYİH Büyüme Hızı ç/ç Geçici : 4Ç Sanayi Ciro Endeksi y/y : Ara Özel Sektörün Orta ve Uzun Vadeli Yurtdışı Kredi Borcu : Ara Dış Ticaret Dengesi : Ara u GSYİH Büyüme Hızı ç/ç Geçici : 4Ç İthalat Fiyat Endeksi a/a : Oca u Michigan Tüketici Güven Endeksi Geçici : Şub u Fed Üyesi Fisher Konuşacak Eczacıbaşı Yatırım Menkul Değerler Lütfen en Ecz. Tahmin 3.0 51.5 USD-6.75bn Önceki 38.8 -1.9% 1.6% -1.2% 0.0% 0.9 0.0% 0.0% 6.1 USD-6.35bn USD-5.65bn -1.0% -0.3% 0.2% -1.0% -0.3% 0.2% 1.9% 1.3% 33.9% -1.0% -0.3% 0.2% -0.4% -0.4% -0.5% USD-2.6bn 1.1% 2.3% 275k 0.2% 0.3% EUR19.0bn 0.2% -3.2% 98.1 0.3% 0.3% 98.0 -0.9% -1.0% 278k 0.2% 0.1% 1.8% USD165.2bn EUR20.0bn 0.2% -2.5% 98.1 Lütfen arka sayfadaki açıklamaları dikkate alınız 4 Günlük Bülten 11 Şubat 2015 SEKTÖR VE ŞİRKET HABERLERİ TCELL: Turkcell 2010-2014 yılları arasında yapılamayan Genel Kurulları, hissedarlık sorununun çözülmesi sonrasında 26 Mart 2015’te gerçekleştirme kararı aldı. Bu genel kurula ilişkin temettü beklentileri olduğu için TCELL için oldukça önem arz etmektedir. Turkcell bu yıl birikmiş temettüleri dağıtma kararı alabilir. Veya 4G ihalesi öncesinde nakit pozisyonunu güçlü tutma kararı alabilir. Bizim baz senaryomuz bu yıl hisse başına 0.87TL nakit temettü dağıtılacağı yönünde. Bu da %6.2 temettü verimine işaret ediyor. Fakat TCELL daha fazlasını da dağıtma gücüne sahip. Şirketin 3. çeyrekteki net nakit pozisyonu 5.2mr TL yani şirketin piyasa değerinin %17’siydi. Henüz temettü kararına ilişkin yönetim tarafından bir teklif açıklanmadı. Genelde bu teklif Genel Kurul öncesinde açıklanır. Fakat açıklanmazsa Genel Kurul’da da teklif sunulabilir. Genel Kurul çağrısı beklentiler dahilinde. Fakat habere ilk tepkinin olumlu olacağını tahmin ediyoruz. TAVHL: TAV Havalimanları’nın yolcu trafiği Ocak ayında %9 arttı. Bu artış son 12 aylık trend olan %13’lük büyümenin biraz altında. Bu gerilemeyi hava şartlarına bağlıyoruz. Tahminler dahilinde olan verilerin hisse senedini etkilemesini beklemiyoruz. 4Ç2014 MALİ TABLO SONUÇLARI EREGL: Erdemir Eregli 4Ç’de 387mnTL net kar açıkladı. Bu rakam piyasa beklentisi olan 417mnTL’nin hafif altında olup, bizim beklentimiz olan 394mnTL’ye parallel seviyede gerçekleşmiştir. VAFÖK ise 687mnTL ile piyasa beklentisi olan 677mnTL’ye parallel, bizim beklentimiz olan 620mnTL’nin üzerinde gerçekleşmiştir. VAFÖK marjı çeyreksel bazda 100 baz puan daha artarak %23,8 seviyesine yükselmiştir. Her ne kadar operasyonel sonuçlar beklentimizi aşsa da, çelik fiyatlarında aşağı yönlü riskler nedeniyle Eregli için Endeks Yönünde Performans tavsiyemizi hisse başına 5TL hedef fiyat ile koruyoruz. SABİT GETİRİLİ PİYASALAR Salı günü Para Piyasası 3,690 milyon TL artı rezerv ile açıldı. Gecelik faiz ortalama % 10.02 ; net % 8.52 oldu. Hazine geçtiğimiz iki günde düzenlediği 5 ihale ile Şubat ayı borçlanma programını büyük ölçüde tamamladı. İhalelerde getiriler beklentilerin altında oluştu.Hazine bir önceki gün ve dün düzenlediği toplam 5 ihale ile 9 milyar TL'si piyasadan 11.6 milyar TL borçlanma gerçekleştirdi. Hazine Şubat ayında toplam 16.1 milyar TL'lik iç borç servisine karşılık toplam 9.5 milyar TL'si piyasadan 1.5 milyar TL'si kira sertifikası ihracı ile toplam 14 milyar TL'lik iç borçlanma hedefliyordu.Ayrıca küresel piyasaların da etkisiyle son iki haftada iki yıllık gösterge faiz yaklaşık 150 baz puan, 10 yıllık gösterge tahvil 100 baz puan yükseldi. Tahvil/Bono Piyasası’nda 16 Kasım 2016 itfa tarihli iki yıllık gösterge tahvilde ortalama bileşik faiz %8.22, 24 Temmuz 2024 vadeli on yıllık gösterge tahvilde ise ortalama bileşik faiz yine % 7.86 oldu.Kısa vadede iki yıllık gösterge tahvilin %7.90-%8.30 bandında hareket etmesini bekliyoruz. Dolar/TL, Yunanistan'ın geleceğine ilişkin belirsizlik, Rusya ve Ukrayna arasındaki gerilimin gittikçe tırmanması ve dolardaki küresel değer kazancının devam etmesiyle 2.5000 seviyesini aşarak tarihi zirveyi test etti. Kur gün içinde 2.4690-2.5070 bandında hareket etti. TCMB 64 milyon dolar teklif gelen döviz satım ihalesinde 40 milyon dolar satarken;gösterge alış kurunu 2.4796 olarak açıkladı. Eczacıbaşı Yatırım Menkul Değerler Lütfen en Lütfen arka sayfadaki açıklamaları dikkate alınız 5 Günlük Bülten 11 Şubat 2015 VADELİ İŞLEM VE OPSİYON PİYASASI VERİLERİ Sözleşme Kodu Sözleşme Kodu Hisse Senedi Endeks Sözleşmeleri İMKB 30 Endeks F_XU0300215S0 İMKB 30 Endeks F_XU0300415S0 İMKB 30 Endeks F_XU0300615S0 Kıymetli Maden Sözleşmeleri Altın F_XAUTRYM0215S0 Altın Dolar / Ons F_XAUUSD0215S0 Döviz Sözleşmeleri Euro / Usd Çapraz Kuru F_EURUSD0315S0 Euro F_TRYEUR0215S0 Euro F_TRYEUR0415S0 Euro F_TRYEUR0615S0 Dolar F_TRYUSD0215S0 Dolar F_TRYUSD0415S0 Dolar F_TRYUSD0615S0 Eczacıbaşı Yatırım Menkul Değerler Lütfen en Uzlaşma Fiyatı Önceki Uzlaşma Fiyatı Fiyat Değişim (%) Günlük Yüksek Günlük Düşük Ağırlıklı Ortalama Miktar (Adet) Hacim (TL) Açık Pozisyon Açık Pozisyon Değişimi 103.225 103.275 103.725 105.350 105.350 104.300 -2.02 -1.97 -0.55 105.900 105.900 105.900 102.675 102.800 103.025 104.372 104.313 104.598 222,065 2,292 42 2,317,734,308 23,908,560 439,313 220,307 5,515 190 6,663 522 -11 99.550 1,236.20 99.530 1,243.30 0.02 -0.57 99.800 1,244.60 99.050 1,232.70 99.390 1,238.27 5,625 1,993 559,052 6,134,392 35,050 4,370 735 -355 1.1315 2.8396 2.8865 2.9146 2.5115 2.5469 2.5841 1.1346 2.8275 2.8817 2.9100 2.4925 2.5289 2.5608 -0.27 0.43 0.17 0.16 0.76 0.71 0.91 1.1340 2.8450 2.8895 2.9300 2.5197 2.5545 2.5850 1.1270 2.8110 2.8511 2.8990 2.4826 2.5180 2.5500 1.1312 2.8249 2.8697 2.9085 2.5004 2.5389 2.5704 884 884 99 61 175,060 7,030 209 2,485,553 2,497,236 284,096 177,416 437,727,272 17,848,371 537,223 5,678 21,123 911 137 197,440 28,162 1,084 -141 128 35 23 -457 1,185 7 Lütfen arka sayfadaki açıklamaları dikkate alınız 6 Günlük Bülten 19 Mart 2012 ŞUBELERİMİZ ISTANBUL MERKEZ ANTALYA Büyükdere Caddesi No:209 Tekfen Tower Kat:6 34394 Levent İSTANBUL Tel. : (212) 319 59 99 Faks : (212) 319 59 00 Deniz Mh.Konyaaltı Cad. Arat Apt. No:13/3 07050 ANTALYA Tel.: (242) 244 05 58 Faks: (242) 244 12 01 İZMİR BURSA Halit Ziya Bulvarı Kayhan İş Hanı no:42 Kat:4 Daire:401 Konak, İZMİR Tel. : (232) 498 0 498 Faks : (232) 498 0 444 Atatürk Caddesi Buluş İş Hanı Kat:1 16010 Heykel BURSA Tel.: (224) 224 03 64 Faks: (224) 224 60 54 ANKARA Ankara Ticaret Merkezi Kızılırmak Mahallesi 1450. Sokak No:3 Kat:14 Daire:64 Çukurambar/ANKARA Tel. : (312) 292 93 00 Faks : (312) 292 93 43 BÖLÜMLERİMİZ ELEKTRONİK İŞLEMLER VARLIK YÖNETİMİ Büyükdere Caddesi No:209 Tekfen Tower Kat:6 34394 Levent İSTANBUL Büyükdere Caddesi No:209 Tekfen Tower Kat:6 34394 Levent İSTANBUL Tel. : (212) 319 55 55 Faks : (212) 319 59 69 e-posta : datanet@emdas.com.tr Tel. Faks : (212) 319 59 99 : (212) 319 56 26 Bu dokümanda yer alan tüm bilgi ve veriler, güvenilir olduğu düşünülen kaynaklardan elde edilmiştir. Hisse Senedi Araştırma Bölümü burada sunulan bilgilerin doğruluğu ve bütünlüğü konusunda makul özeni göstermekle beraber, olabilecek hatalar ve eksikliklerden sorumlu değildir. Bu belgede yer alan analizler çeşitli varsayımlar altında yapılmıştır. Değişik varsayımlar, önemli derecede farklı sonuçlar ortaya koyabilir. Bu belgede yeralan görüşler ayrıca bir uyarıya gerek olmaksızın değişebilir ve Eczacıbaşı Yatırım Menkul Değerler A.Ş.nin diğer bölümlerinin görüşleri ile farklı veya karşıt yönde olabilir. Bu belgede yer alan görüş ve düşünceler, Hisse Senedi Araştırma bölümüne ait olup, Eczacıbaşı Yatırım Menkul Değerler A.Ş. yönetiminin görüşlerini temsil etmez. Bu belgenin hazırlanmasından sorumlu olan Hisse Senedi Araştırma Bölümü analist(ler)i, piyasa hakkında bilgi alabilmek, değerlendirebilmek veya yorumlayabilmek amacıyla, satış/pazarlama veya diğer bölümlerle iletişim kurabilir. Bu belge sadece bilgi amaçlı yayınlanmış olup, içeriğinin hiçbir bölümü alım-satım yönünde yatırım tavsiyesi olarak değerlendirilemez. Bu belgede yer alan yatırımla ilgili bilgiler, yorumlar ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel 7 sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Burada yeralan görüşler, yatırımcının mali durumuna veya risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilere uygun sonuçlar doğurmayabilir. Tüm hakları saklıdır. Bu belgenin hiçbir bölümü; Eczacıbaşı Yatırım Menkul Değerler A.Ş.'nin önceden yazılı izni alınmaksızın çoğaltılamaz, yayınlanamaz veya fotokopi, mekanik kopyalama ve elektronik ortam dahil olmak üzere hiçbir surette dağıtılamaz.

© Copyright 2025 Paperzz