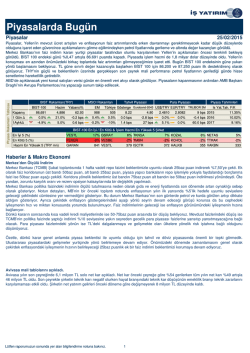

GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 12/01/2015 GÜNDEM Fitch Rusya’nın Kredi Notunu Düşürdü Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, Rusya'nın uzun dönem yerel ve yabancı para cinsinden kredi notunu "BBB"den "BBB-"ye düşürdü, not görünümünü ise negatif olarak belirledi. Fitch'ten yapılan açıklamada, notun düşürülmesindeki en temel neden olarak Rusya'nın ekonomik görünümünün, petrol fiyatları ve rubledeki sert düşüşün ardından 2014'ün ortalarından bu yana bozulması gösterildi. Ayrıca Fitch "2014 yılında sadece yüzde 0,6 büyüyen Rusya ekonomisinin, 2015 yılında yüzde 4 küçülmesini bekliyoruz. Ülke, 2017 yılına kadar büyüyemeyebilir. Petrol fiyatlarındaki kar azalması, daha esnek bir döviz kuru etkisine rağmen büyüme ve petrol fiyatları arasındaki ilişkiyi gözler önüne serdi. 2015 yılı için petrol fiyatlarının ortalama 70 dolar olacağını tahmin ediyoruz. Bu rakam bizim 2014'ün Temmuz ayındaki 100 dolarlık tahminimizden daha düşük seviyede. Eğer petrol fiyatları bunun da altına inerse Rusya'da resesyon daha da derinleşebilir ve kamu maliyesi üzerindeki yük artabilir. Bunlar da yetkililerin manevra alanını ciddi derecede sınırlayabilir." Rubledeki değer kaybı, yoğun piyasa oynaklığı ve politika faizindeki sert yükselişin, bankacılık sektörü için büyük bir şok oluşturduğu kaydedilen açıklamada, uluslararası rezervler ve likit varlık stokunda da beklenenden hızlı düşüş yaşandığı vurgulandı. Amerika’da Tam İstihdam Politikası Devam Ediyor ABD'de tarım dışı istihdam Aralık'ta yükselirken, işsizlik oranı yüzde 5.6'ya geriledi. 2014 böylece 1999'dan bu yana en yüksek istihdam sağlanan yıl olurken, ABD'nin küresel ekonomiden ayrıştığına yönelik kanıtlara bir yenisi daha eklendi. Tarım dışı istihdam 252,000 kişi artarken, Kasım ayı rakamları yukarı yönlü revize edilerek 353,000 oldu. İşsizlik oranı Haziran 2008'den bu yana en düşüğe gerilerken, maaşlarda görülen düşüş açıklanan verinin tamamen iyi haber olmamasına neden oldu. ABD 2014 yılında 2.95 milyon kişiye istihdam yaratırken, bu son 15 yılın en yüksek seviyesi oldu ve şirketlerin ABD'de talebin küresel piyasalardaki sorunlara rağmen süreklilik sağlayacağına yönelik iyimserliğini gösterdi. İstihdamdaki artış ve ucuz akaryakıt fiyatlarının bir araya gelerek çalışanların ücretlerini artıracağı ve tüketici fiyatlarında istikrar sağlayacağı düşünülüyor. Ekonomik Takvim Zaman 00:00 Ülke JPY Önem Tatil Olay Beklenti Önceki Japonya - Yetişkin Günü Şirket Haberleri VAKBN : 300 Milyon ABD Doları karşılığı TL başlangıç sermayesi ve 1 Milyar TL kayıtlı sermaye ile katılım bankası kurulması için Genel Müdürlük Makamının yetkilendirmiş olduğu bildirildi. AKBNK : Banka geleceğe yönelik değerlendirmelerini açıkladı. Buna göre; 2015 yılında konsolide bazda %13-15 bandında aktif büyümesi, %15-17 bandında kredi ve mevduat büyümesi bekleniyor. Ayrıca 2015 için aktif karlılığı %1,6, öz sermaye karlılığı %13-14, net ücret ve komisyon artışı %5-7 bandında tahmin ediliyor. GARAN : Banca Bilbao Vizcaya Argentaria SA (BBVA)'nın Doğuş Holding A.Ş.'den satın almak üzere anlaşmaya vardığı %14,89 nispetindeki T.Garanti Bankası A.Ş. payının BBVA'ya devri için gerekli onayın alınması amacıyla, BBVA, Bankacılık Düzenleme ve Denetleme Kurulu'na başvuruda bulunmuştur. TUPRS : 2009, 2010, 2011, 2012 ve 2013 hesap dönemleri için vergi incelemesi sonucunda vergi inceleme elemanları tarafından eleştiri konusu yapılan hususlara ilişkin olarak düzenlenen Vergi İnceleme Raporları ile 65,6 milyon TL vergi aslı, 94,4 milyon TL vergi ziyaı cezası olmak üzere toplam 160 milyon TL vergi cezasının şirkete tebliğ edildiği bildirildi. (Şirketin 2014/09 net dönem karı : 1.246.256.000 TL) AVISA : Oyak ve Oyak Grubu şirketleri çalışanlarına yönelik işveren katkılı grup emeklilik plan birikimlerinin, AvivaSA Emeklilik ve Hayat A.Ş 'ye aktarımına ilişkin karşılıklı olarak protokol imzalanmıştır. Ayrıca Ereğli Demir Ve Çelik Fabrikaları T.A.Ş Mensupları Yardımlaşma Sandığı Vakfı üyelerine ait birikimlerin Bireysel Emeklilik Sistemine Aktarım işlemlerini gerçekleştirecek emeklilik şirketi olarak şirket seçilmiş olup, karşılıklı protokol imzalanmıştır. ØASYAB : Tamweel Africa Holding SA'daki %40 oranındaki hisselerin The Islamic Corporation for the Development of the Private Sector’e 31.802.806 EUR (37.700.000 USD Tahsil Edilecektir.) bedelle satışına ilişkin sözleşme dün imzalandı. VESTL [VESBE] : 08.01.2015 tarihinde Vestel Beyaz Eşya Sanayi ve Ticaret A.Ş. payları ile ilgili 10,70 - 10,75 fiyat aralığında 54.783 TL nominal değerli payın alış işlemi VESTL tarafından gerçekleştirilmiştir. İşlemle, şirketin, Vestel Beyaz Eşya Sanayi ve Ticaret A.Ş. sermayesindeki payı 08.01.2015 tarihi itibariyle % 94,58'e ulaşmıştır. ALARK : Grup şirketlerinden Alsim Alarko Sanayi Tesisleri ve Ticaret A.Ş.'nin, Kazakhmys Projects BV şirketiyle imzalamış olduğu Aktogay Bakır Tesisi Projesine ait sözleşmenin iptali nedeniyle işveren idareyle yapılan sözleşmede, işin 93.943.409,21 USD tutarındaki kısmının şirket tarafından yapıldığı konusunda mutabakat sağlandı Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ Lira’daki Güçlenme, BİST’e Yarıyor BİST 100 endeksi haftanın son işlem gününde 87428-88326 seviyeleri arasında işlem gördü ve günü yüzde 0.05 değer kaybederek 87648 seviyesinden kapattı. Bankacılık endeksi yüzde 0.14 değer kazanırken sanayi endeksi ise 0.16 değer kaybetti. Haftanın son işlem gününde küresel piyasa da satışların hakim olduğunu gördük. Hem Amerika’da açıklanan beklentilerin üzerindeki tarım dışı istihdam verisi hem de Euro Bölgesi’nde AMB’nın yapabileceği ek teşviklerin yetersiz kalabileceği spekülasyonu ile sert şekilde geriledi. Güne Euro Bölgesi’nde Almanya ve Fransa’da beklentilerin altında açıklanan ticaret verileriyle başladık. Akabinde ise Euro Bölgesi yetkililerin konuşmaları paylaşıldı. AMB yetkilisinin QE için 500 milyar Euro’luk plan hazırladıklarını açıklamasıyla, Avrupa ve Amerika hisselerindeki satışlar hızlandı. Euro Bölgesi için yetersiz teşvik manasına gelen bu rakamın spekülasyon olarak kalıp kalmayacağı merak ediliyor. Yetkili ayrıca Yunanistan tahvilleri için başka bir plan hazırladıklarını belirtirken, ismi açıklanmayan yetkilinin konuşması, Avrupa hisselerini tekrardan aşağı yönlü baskıladı. Amerika’da ise istihdam verilerinin güçlü gelmeye devam ettiğini gördük. Amerika’da işsizlik yüzde 5.6 seviyesine gerilerken, tarım dışı istihdam değişimi ise 252 Bin açıklandı ve piyasa beklentilerini karşıladı. Amerika’da istihdamın iyileşmeye devam etmesi, FED’in faiz artırımlarını yaklaştırırken, Amerikan hisselerinde ise satışlar görüldü. İstihdam verilerinin aksine, Euro Bölgesi’ndeki düşük QE söylentileri Amerikan hisselerini yaraladı. Bugün sabah Asya seansında ise Çin’de sert satışlar görülürken, Çin hisseler ise yüzde 2’nin üzerinde geriledi. Özellikle kredi derecelendirme kuruluşu FİTCH’in Rusya’nın kredi notunu düşürmesi, Rusya’nın müttefiği görünümündeki Çin’de sert satışlara neden oldu. Asya’nın geriye kalanı ise genel olarak yatay alıcılı haftaya başladı. Amerikan vadelileri ise haftaya yatay satıcılı başladı. Yurt içinde ise karışık seyir görüldü. Gün içerisinde dalgalı seyreden BİST 100 endeksi, 88300 seviyesine kadar yükselse de, kar satışlarının etkisi içerisine girdi. Euro Bölgesi’ndeki düşük teşvik söylentileri, tüm piyasada satışlara neden olurken, BİST 100 endeksi de bu tepkiden nasibini aldı. Gün boyu primli olan BİST 100 endeksi, haftanın son işlem gününde haftayı yatay kapattı. Bugün küresel piyasada sakin bir gün geçireceğiz. Cuma kapanış sonrası kredi derecelendirme kuruluşu FİTCH’in Rusya’nın kredi notunu BBB-‘ye düşürürken, görünümü ise negatif olarak belirledi. Neden olarak ise petrol fiyatlarındaki düşüş ve Ruble’deki sert değer kaybı gösterildi. Rusya’nın notunun düşürülmesi Lira üzerinde şimdilik negatif bir etki göstermezken, sepet kurun yakından takip edilmesi gerekmektedir. Teknik olarak 88000 seviyesini test eden endekste kar satışları görünse de 87500 seviyesi üzerinde tutunma devam ediyor. Hem sepet kurdaki geri çekilme hem de tahvil faizlerindeki düşüş endeksi güçlendirirken, alımların devam etmesi halinde 88000 ve 89000 seviyeleri, olası kar satışlarında ise 87000 seviyesi izlenebilir. USDTL’nin 2.3000 altında sakin bir seyir izlemesi olumlu görünürken, Rusya ve Euro Bölgesi’ndeki kriz ortamının yurt içine şimdilik sıçramaması olumlu görünüyor. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %7.44 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2025 Paperzz