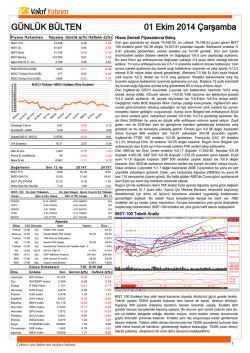

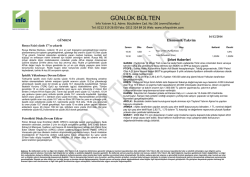

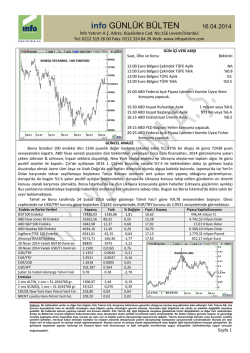

GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 20/03/2015 GÜNDEM Merkel Konuşması AB zirvesinde ilk gün toplantılarında Fransa Cumhurbaşkanı François Hollande ve AB kurumlarının başkanlarıyla Yunanistan Başbakanı Alexis Tsipras ile mini zirve gerçekleştiren Merkel, düzenlediği basın toplantısında, Atina'nın geçen ay varılan anlaşmaya bağlı kalacağı mesajını verdi. Merkel, Euro Bölgesi maliye bakanlarının 20 Şubat'ta, Yunanistan ile mali programında 4 ay şartlı uzatma kararına bağlı kalınması konusunda anlaştıklarını belirtirken, aradan geçen sürede Yunan hükümetinin yavaş davranmasını eleştirdi. "20 Şubat anlaşmasının ardından işlerin planlandığı gibi gitmemesi kuşkusuz hayal kırıklığı yarattı" diyen Merkel, reformların tamamıyla Yunan hükümetinin tasarrufunda olacağını, Troyka kurumlarıyla müzakerelerin Brüksel'de yürütüleceğini ve Atina'da keşif heyetinin görev yapacağını ifade etti. Merkel, "Yunanistan önümüzdeki günlerde ayrıntılı reform listesini sunacak. Kalan kredi dilimleri ancak bu listenin AB kurumları ve IMF tarafından onaylanmasıyla serbest bırakılacak" değerlendirmesinde bulundu. FED Üyesi Evans Konuşması Bu yıl Fed Açık Piyasa Komitesi'nde (FOMC) oy hakkı bulunan Evans, Chicago Fed Araştırma Bölümü'nden Jonas Fisher, François Gourio ve Spencer Kane ile ortak kaleme aldığı raporda "Bugün karşı karşıya olduğumuz en büyük risk erken bir zamanda kısıtlayıcı parasal koşullara yol açmaktır" ifadelerini kullandı. Araştırmacılar erken gerçekleşecek bir faiz artışının geç kalınmış bir sıkılaşmadan daha tehlikeli olduğunu belirtirken, merkez bankasının geri adım atmak zorunda kalması halinde güvenilirliğin yara alacağını kaydetti. Araştırmada "Bu yüzden ekonominin sürdürülebilir ve güçlü bir büyüme hızı yakaladığından ve enflasyonun hedefe doğru yükseleceğinden emin olunmadan faiz artırmaktan kaçınmak ihtiyatlı olacaktır" denildi. Ekonomik Takvim Zaman 17:00 Ülke TRY TRY Önem * *** Olay Beklenti Merkezi Hükümet Borç Stoku (Şub ) Önceki 621,2B FİTCH Türkiye Değerlendirmesi Şirket Haberleri ZOREN : 500.000.000 TL kayıtlı sermaye tavanının 2017 sonuna dek 1 MLR TL’ye yükseltilmesi için YK kararı alındı. YKBNK : Mediım Term Note programı kapsamında yurt dışında ihraç edilmesi planlanan 48.900.000 USD, 10.600.000 USD ve 13.600.000 USD tutarındaki borçlanma araçları için SPK’ya başvuru yapıldı. CLEBI : Ana ortak Çelebi Havacılık Holding %50 iştirak ettiği konsorsiyumun, Suudi Arabistan Krallığı Sivil Havacılık Genel Otoritesi ihalesinde lisans ihalesini almaya hak kazanamadığını bildirdi. BSOKE : 1.650.000 ton/yıl üretim kapasiteli klinker üretim hattı yatırımının 132,6 mn euroya mal olması bekleniyor. Yatırımın inşaatına 2015 yılında başlanacak ve 2018 yılında tamamlanması planlanıyor. ARCLK : Fitch Ratings, Arçelik'in yabancı ve yerel para cinsinden uzun vadeli kredi notlarını BB+ olarak teyit etti. Ulusal uzun vadeli notunu ise AA(tur) olarak yineledi. Uzun vadeli notların görünümü ise 'durağan' olarak belirlendi. KCHOL : Bağlı ortaklık Enerji Yatırımları A.Ş, Türkiye Halk Bankası ile 300 milyon TL tutarına kadar %10,5 sabit faiz oranlı; Akbank ile 350 milyon TL tutarına kadar %10,06 sabit faiz oranlı, kredi kullanımı için sözleşme imzaladı. Ayrıca Enerji Yatırımları’nın Tüpraş Türkiye Petrol Rafinerileri A.Ş. hisse alım bedelinin ödenmesi amacıyla 2006 yılında almış olduğu, mevcut bakiyesi 248,1 milyon $ olan kredinin vadesinden önce 30 Mart 2015 tarihinde kapatılması öngörülüyor. AVISA : 01.01.2015-28.02.2015 dönemine ait prim üretimi, hayat dalı 27,739,036 TL, hayat dışı 6,741,836 TL olmak üzere toplam 34,480,872 TL olarak açıklandı. ANSGR : 01.01.2015-28.02.2015 tarihinde toplam brüt prim üretimi 534.247.087 TL olarak açıklandı. AKFGY : Portföyünde bulunan İstanbul Tuzla’daki arsa üzerinde yapılması planlanan 200 odalı ibis otel projesine ait inşaat işlerinin başlaması için Akfen GYO ve Akfen GYO' nun %51,72 ortağı Akfen Holding' in bağlı ortaklığı olan Akfen İnşaat arasında proje ile ilgili yer teslim tutanağı imzalanmıştır. Söz konusu işin yaklaşık bedeli 7.840.000 Euro + KDV Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ 82.500 Seviyesi İzlenebilir BİST 100 endeksi dün 81220-82186 seviyeleri arasında işlem gördü ve günü yüzde 2.48 değer kazanarak 81992 seviyesinden kapattı. Bankacılık endeksi yüzde 4.69 değer kazanıken, sanayi endeksi ise 1.36 değer kazandı. Dün küresel piyasada karışık seyir görüldü. Avrupa seansında Euro’daki ani çıkış ve düşüşün Avrupa hisselerine yansıdığını görüyoruz.. FOMC sonrası görülen Euro’daki hareketlilik Avrupa’da kar satışlarına neden olsa da dün Almanya harici toparlanma devam etti ve primlenme görüldü. Alman DAX endeksi ise 9 hafta sonra ilk defa haftalık kayba yaklaşıyor. Diğer taraftan Yunanistan krizinin devam ettiği Euro Bölgesi’nde hala kesin bir sonuca ulaşılamadı. Avrupa tahvil piyasasında görülen rekor düşük seviyelerin yanı sıra, petrol fiyatlarında görülen satıcılı seyrin de Avrupa hisselerine negatif yansıdığını gördük. Amerika’da ise FOMC gecesi görülen primlerin silindiğini gördük. Amerika’da teknoloji hisselerinde yatay alıcılı seyir görülürken, sanayi tarafında ise satışlar ağır bastı. Özellikle petrol fiyatlarındaki satıcılı seyrin enerji hisselerine negatif yansıdığı süreçte, USD endeksinin tekrardan 100 seviyesine yaklaşmasının da negatif etkileri görüldü. Bugün sabah Asya seansında ise alıcılı seyir devam etti. Japonya ve Çin önderliğinde yükselişlerin görüldüğü Asya’da, özellikle OPEC’in Çin hakkındaki söylemleri etkili oldu. OPEC Çin’in 2015 yılında yüzde 7’lik büyümeyi yakalayacağını belirtirken, düşük faiz ve rekabetçi ortamın global büyümeyi teşviklediği belirtildi. Amerikan vadelileri ise haftanın son işlem gününe primli başladı. Yurt içinde ise küresel piyasadan pozitif ayrışma görülürken ve yüzde 2.5 üzerinde primlenmeye şahit olduk. FOMC toplantısının gelişmekte olan ülkelere pozitif yansıdığı süreçte hem döviz tarafında görülen satışların hem de gösterge faizdeki gerilemenin pozitif yansımasını piyasada gördük. Gün içerisinde USDTL tarafı toparlasa da endeksteki primlenme bankacılık önderliğinde devam etti. Bankacılık hisselerinin yüzde 5’e yakın primlenmesi olumlu görüldü. Her şeye rağmen 82500 seviyesinin altında kapanış yapılması kafalarda soru işaretleri bıraktı. Hafta içerisindeki 3. Keskin viraj olan Fitch değerlemesinin seans sonu olacak olması 2. Seansla beraber hareketlenmelere neden olabilir. Haftanın son işlem gününde zayıf veri akışı takip edilecekken, Euro Bölgesi’nde Almanya ÜFE verisi takip edilebilir. Amerika’da ise FOMC üye konuşmaları gündemde olacakken, yurt içinde ise seans sonrası açıklanacak Fİtch raporu takip edilebilir. Fitch’in not tarafında bir değişikliğe gitmesi beklenmiyor. Teknik olarak 82.000 seviyesinin hemen altında kapatan BİST100 endeksinde, alımların devam etmesi durumunda 82.500 ve 83.100 seviyeleri görülebilir. Ancak USDTL’nin tekrardan 2.6000 bandının üzerine gelmesi endeksteki alımları sınırlandırabilirken, olası kur tarafında gevşemelerin görülmesi durumunda alımların daha güçlü olması beklenebilir. BİST100 endeksinde olası kar satışlarında ise 81.000 ve 80.000 seviyeleri takip edilebilir. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %8.49 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

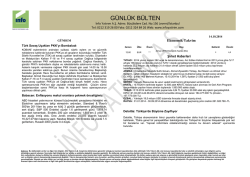

© Copyright 2024 Paperzz