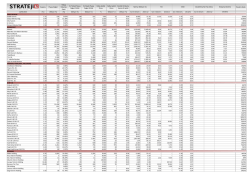

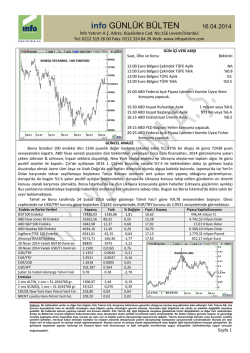

GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 16/02/2015 GÜNDEM Maliye Bakanı Şimşek’in Konuşması Karabük’te gazetecilerin sorularını yanıtlayan Şimşek, bir gazetecinin “Doların yükselmesine hükümet olarak müdahale etme imkânı var mı” sorusuna “Günübirlik piyasa hareketi üzerine ben genelde yorum yapmıyorum. Burada tabii ki kurla ilgili tasarruf, herhangi bir müdahale olacaksa onu Merkez Bankamız değerlendirir” yanıtı verdi. Borçların yapılandırılması konusunda gelinen noktaya ilişkin soru üzerine Bakan Şimşek, cezaların ilk defa affedilmediğini söyledi. Yapılandırmaya ciddi ilgi olduğunu kaydeden Maliye Bakanı Mehmet Şimşek, “Doğrusu geçmiş yapılandırmalara oranla af niteliğinde olmamasına rağmen çok yoğun rağbet, önemli bir başarı var” ifadesini kullandı. Japonya’da büyüme tatmin etmedi Japonya'nın ekonomisi dördüncü çeyrekte, ekonomistlerin tahminlerinin altında büyüme kaydetti. Dünyanın en büyük ekonomilerinden Japonya'nın, geçen yılın dördüncü çeyreğinde yıllıklandırılmış bazda yüzde 2.2 büyüdüğü açıklandı. Japonya'nın büyüme performansının beklentilerin altında kalması, düşük yatırım ve iç tüketim düzeyinin ihracatı zayıflattığı bir ortamda ekonomiyi canlandırmanın zorlaştığına işaret ediyor. Dünyanın üçüncü büyük ekonomisinde Başbakan Shinzo Abe, yirmi yıllık durgunluğa son vererek ekonomiyi harekete geçirmeye çalışıyor. Ülke teknik olarak resesyondan çıkmış olsa da piyasalar ılımlı düzeyde ekonomik büyümenin yakalanıp yakalanamayacağını izliyor. Japon yeninin 2012 Aralık'tan bu yana dolar akarşı yüzde 28 değer kaybetmesi Japon ihracatçıların karlarını artırıyor. Yurtiçinde ise ücret artışları ve iç tüketimin canlanması ekonominin büyümesinde anahtar rol oynaması bekleniyor. Ekonomik Takvim Zaman Ülke Önem Olay *** 10:00 TRY ** 11:00 TRY ** Türkiye Bütçe Dengesi (Oca) 12:00 EUR ** Ticaret Dengesi (Ara) 00:00 EUR *** Beklenti Önceki ABD - Washington's Birthday ABD Türkiye Çeyreklik(Üç Aylık) İşsizlik Ortalaması (Kas) 10,4% -11,30B 20,5B 20,0B Yunanistan ve Kreditörleri arasındaki Toplantı Şirket Haberleri ÖZERDEN PLASTİK SANAYİ 2,71 TL fiyattan Borsa Birincil Piyasa'da "Sabit Fiyatla Talep Toplama ve Satış Yöntemi" ile 12-13/02/2015 tarihlerinde "OZRDN.BE" koduyla satışa sunulacaktır. Maksimum lot miktarı 2.500 adet. VKGYO 25 Aralık 2014 raporuna göre Ataşehir Vakıfbank Genel Müdürlük Binası arsasının emsal karşılaştırma yöntemine göre belirlenen gerçeğe uygun değeri 310 mln TL (272). Bankalardan alınan faiz gelirleri 21.140.730 TL.Vadeli mevduat 281.5 mln TL.Ağırlıklı ortalama faiz oranı vadeli mevduat %10,80. EGELİ & CO GİRİŞİM 8.750.000 TL'lik son takside ilişkin alacağımıza yönelik tüm hukuki işlemler başlatılmıştır. GOODYEAR 2010 ve 2011 Yılları Vergi İncelemesi, 75.067.987 TL tutarındaki kısım için, "Tarhiyat Sonrası Uzlaşma" talebinde bulunulmuştur. ODAŞ Rüçhan Hakkı Kullandırılmadan Tahsisli Artırılacak Sermaye Tutarı (TL) 8.500.000, Kömür ve değerli metal madenciliği alanındaki çalışmalarını hızlı ve etkin bir şekilde geliştirebilmek maksadıyla. TCELL Bir defaya mahsus giderler hariç tutulduğunda net kar 2.135 milyon TL olacaktı.Mobil geniş bant gelirleri, bu yılın en yüksek büyüme oranı olan %44 artarak 567 milyon TL’ye (394 milyon TL) yükseldi. 4Ç Net kar %49 düşerek 258 milyon TL (505 milyon TL) olarak gerçekleşti. Düşüşteki başlıca nedenler Ukrayna ve Belarus para birimlerindeki devalüasyon ve bir defaya mahsus giderlerdir. Bir defaya mahsus giderler hariç tutulduğunda net kar 390 milyon TL olacaktı.Faaliyet karı değ(ç) %28, net kar %66 azaldı.Marjlarda %4.1-5.5 azalış gerçekleşti. TCELL 2015 yılında konsolide satışların %6-9 büyüme ile 12,8- 13,1 mlyr TL ve AVFÖK’ün %2-8 büyüme ile 3,85-4,05 mlyr TL aralığında gerçekleşmesini hedefliyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ Yunanistan Toplantısı İzlenmelidir BİST 100 endeksi haftanın son işlem gününde 85589-86357 seviyeleri arasında işlem gördü ve günü yüzde 0.32 değer kaybederek 85809 seviyesinden kapattı. Bankacılık endeksi yüzde 0.34 değer kaybederken sanayi endeksi ise 0.18 değer kaybetti. Haftanın son işlem karışık seyir görüldü. Euro Bölgesi ve Amerika’da alımlar devam etti. Rusya ve Ukrayna’nın anlaşması piyasada olumlu havanın devam etmesini sağlarken Avrupa’da ve Amerika’da zirve seviyelerde işlemler devam etti. Alman DAX endeksi 11.000 seviyesi görülürken, Dow Jones’da ise 18.000 seviyesi test edilse de kar satışları görüldü. Bugün sabah Asya seansında ise alımlar devam etti. Japonya’nın 4. Çeyrekte beklentilerin altında büyümesi Yen’de değer kayıplarına neden olurken Nikkei’de alımlara neden oldu. Çin’de ise kredide büyüme görüldü. Yurt içinde ise USDTL’nin gevşemeye devam etmesi endekste sabah saatlerinde alımlara neden olurken akşam saatlerinde ise kar satışlarıyla haftayı satıcılı kapattı. 85700 seviyesinin üzerinde kapama olumlu görünürken, USDTL’nin 2.4700 altında kapaması olumlu göründü. Bugün Euro Bölgesi’nde Yunanistan ve kreditörleri arasındaki toplantının piyasada sert hareketlere neden olması beklenebilir. Haftanın ilk işlem gününde kritik haberler bekleniyor. Euro Bölgesi’nde ticaret dengesi, yurt içinde ise işsizlik ve bütçe dengesi takip edilecektir. Amerika ise başkanlar günü nedeniyle kapalıdır. Euro Bölgesi’nde ise Yunanistan toplantısı izlenecektir. Yunanistan ve kreditörleri arasındaki toplantıda anlaşmanın çıkıp çıkmayacağı merak ediliyor. Karşılıklı tavizlerin ön planda olması beklenen toplantıda ay sonunda sona erecek Yunanistan kurtarma planının hangi şartlarda uzayabileceği tartışılacaktır. Haftanın son işlem günündeki satışların görülmesine rağmen 85700 seviyesinin üzerinde kapanış olumlu hava görüldü. Endekste alımların devam etmesi durumunda 86500 ve 87000 seviyeleri, olası kar satışlarında ise 85000 seviyesi görülebilir. Yunanistan ve kreditörleri arasındaki toplantının piyasayı sert şekilde etkilemesi beklenebilir. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %8.10 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2024 Paperzz