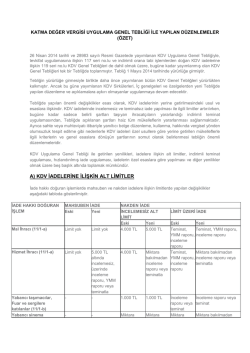

Yorum orum ve makaleler YÖNTEM YEMİNLİ MALİ MÜŞAV ŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş. Not: Makaleler yazarın kişisel görüşünü şünü ifade etmekte olup kaleme alındığıı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler şimler imler uygulamada farklılık yaratabilir. Bu nedenle makale tarihini göz önünde tutunuz. 27.04.2014 Konu: KDV Uygulamasında Özel Esaslara (Kodlamaya) Alınma İşleminde Mükelleflere Savunma Hakkı Getirilmiştir Getirilmi 26 Nisan 2014 Tarih ve 2014--030 030 Numaralı mali açıklamamızda 123 adet KDV Uygulama tebliğini tebli kaldırıp KDV uygulamalarını tek tebliğe tebli bağlayan “Katma Değer er Vergisi Genel Uygulama Tebli Tebliği” yayınlandığını duyurmuştuk. Bu tebliğdeki deki önemli konulardan bir ta tanesi “Özel Esaslara Alınma” işleminde leminde “Haklarında Sahte Belge Kullanma Tespiti Bulunanlar” ile ilgili yapılan uygulamanın değiştirilmesidir. ğiştirilmesidir. Bu tebliğ yayınlanmadan önceki uygulamada mükellefler bir anda sahte belge kullanmaktan dolayı “Özel esaslara alınma” diğer ğer adıyla “kodlanma” ile karşı karşıya ıya kalıyor ve hiçbir savunma hakları bulunmuyordu. Gerçi yargıya gitme hakları vardı ama yargı süreci uzun olduğu oldu için bu yolu seçemiyorlardı. Çünkü ticari hayat sürüyor ve bu ticari hayat içerisinde kodlanmaması kodlanma gerekiyordu. Yargı dışında ında bir yol daha vardı. Bu yolda savunma de değilil tazminat ödeme gibi bir şeydi. Bu yolda, kodlanmış mükelleften almışş olunan mal veya hizmet ile ilgili tüm faturala faturalara ra ilişkin ili dönemlere ait KDV beyannamelerinin ve kurumlar vergisi vergis beyannamelerinin düzeltilmesi mesi gerekiyordu. Bu düzeltme rakamları bazen beyannamelerin damga vergisine değmeyecek de kadar küçük bazen de bir mükellefi ekonomik yönden sarsacak kadar büyük oluyordu. Sonuçta gerçekten mal ve hizmeti almış almı ve ödemesini yapmış bir çok mükellef bu masum durumunda bile cezalandırılmış cezalandırılmı oluyordu. Bu cezalandırılmanın en üzücü tarafı da vergi dairesinden bir yetkilinin mükellefi telefonla arayarak hiçbir savunmayı kabul etmeden “Hakkınızda Sahte Belge Kullanma Tespiti “ var “ilgili dönemlere ait katma değer vergisi ve kurumlar vergisi vergisi beyannamelerinizi düzelmeniz gerekiyor, yoksa elimizde olmayan nedenlerle sizi kod sistemine almak zorundayım” demesidir. Yukarıda bahsetmiş olduğumuz ğumuz bu mağduriyeti duriyeti artık ortadan kalkıyor. Haklarında sahte belge kullanılmasına yönelik olumsuz tespit bulunan mükelleflere mükellefler vergi daireleri tarafından, tarafından işlemlerin gerçekliğini ispatıı için 15 gün süre verilecek. verilecek İlgili tebliğde işlemlerin lemlerin gerçekli gerçekliğinin ispatının nasıl yapılacağıı da anlatılmış ve bu ispatta bir sınırlama olmadığıı vurgulanarak ispatın sadece tebli tebliğdeki ispat şekilleri olmadığı ğı ve ba başka ispat şekillerinin kabul edilebileceğii vurgulanmış vurgulanmıştır. Bu vurgulamayı değerlendirdiğimizde imizde nakit ödeme yapılmı yapılmış olan alımlarda bile başka ka ispat edici belgeleri belgelerin yeterli olduğu u görülmekte görülmektedir. YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİ İRLİK VE BAĞIMSIZ DENETİM ANONİM ŞİRKETİ Key Plaza No: 147 K:5 D:503 Alsancak - İZMİR Tel (0232) 421 52 00 (Pbx) Faks (0232) 421 53 00 e-mail: info@yontemymm.com.tr 1 Yorum orum ve makaleler YÖNTEM YEMİNLİ MALİ MÜŞAV ŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş. Savunma ile ilgili tebliğde de bahsi geçen “İşlemlerin Gerçekliğini İspat” ile ilgili bölümün tam metni aşağıdaki gibidir: 213 sayılı Kanunun 3/B maddesine göre vergilendirmede vergiyi doğuran doğuran olay ve bu olaya ili ilişkin muamelelerin gerçek mahiyeti esas olup, vergiyi doğuran do uran olay ve bu olaya ili ilişkin muamelelerin gerçek mahiyetinin yemin hariç her türlü delille ispatlanması mümkündür. Düzenledikleri veya kullandıkları belgelerin sahteliğine sahteli ine veya muhteviyatı itibarıyla yan yanıltıcı olduğuna ilişkin kin inceleme veya idari ara araştırma aşamasında amasında mükellefe, söz konusu belgelerin gerçekli gerçekliğine yönelik deliller ileri sürme imkânı verilir. Aynı şekilde ekilde kendileri hakkında olumsuz rapor veya olumsuz tespit bulunmamakla birlikte mal veya hizmet hizmet satın aldıkları mükellefler hakkında olumsuz rapor veya olumsuz tespit bulunan mükelleflere de bu imkân sağlanır. sa lanır. Söz konusu kar karşı deliller inceleme veya araştırmaya konu iş, işlem lem ve belgelerle ilgili olmalı ve bir yazı ile idari makama ibraz edilmeli edilmelidir. Karşı deliller incelemeye başlanmış lanmış olması halinde inceleme elemanına, incelemeye başlanmamışsa ba ilgili vergi dairesine sunulur. Dolayısıyla idare tarafından sahte veya yanıltıcı olduğu oldu u yönünde bulgular bulunan bir belgenin gerçek bir işleme dayandığı ve dayandığı dayandı işlemi lemi mahiyet ve miktar itibarıyla doğru doğ olarak yansıttığı işlemin tarafları, ilgilileri (iade talep edenler) veya mükellefler tarafından 213 sayılı Kanunun 3’üncü maddesindeki delil serbestisi kapsamında iddia ve ispat olunabilir. İleri sürülen karşıı delillerin işlemin gerçekli gerçekliğini ini göstermesi halinde özel esaslar uygulanmaz. İşlemin tarafları, ilgililer ve mükelleflerin, delillerini bir rapora bağlamak ba lamak suretiyle ve iişlem ve belge ile ilgili olmak koşuluyla uluyla ileri sürmeleri gerekir. İşlem ve belgeyle ilgili olmayan iddia ve deliller dikkate alınmaz. Bu şekilde ekilde ileri sürülen iddia ve deliller, inceleme elemanı veya idare tarafından karşı kar delillerle çürütülmek suretiyle belgenin sahte veya yanıltıcı olduğu oldu u ispatlanabilir. Bu durumda ileri sürü sürülen delillerin ele alınıp raporda veya dayanak bir yazı ile çürütüldüğü çürütüldü karşı şı delillerle açıklanarak mükellef veya ilgili özel esaslara alınır. Sınırlandırıcı olmamak kaydıyla belgenin gerçekliğini gerçekli ve doğruluğunu ğunu ispatta a aşağıdaki deliller kullanılabilir: YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİ İRLİK VE BAĞIMSIZ DENETİM ANONİM ŞİRKETİ Key Plaza No: 147 K:5 D:503 Alsancak - İZMİR Tel (0232) 421 52 00 (Pbx) Faks (0232) 421 53 00 e-mail: info@yontemymm.com.tr 2 Yorum orum ve makaleler YÖNTEM YEMİNLİ MALİ MÜŞAV ŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş. a) İşlem bedelinin ödendiğinin ğinin belgelendirilmesi. Ödeme, iade talebinde bulunan mükellef tarafından ödemeyi tevsik eden belge aslı veya noter onaylı örneği ile tevsik edilebilir. Ödemenin 5411 sayılı Bankalar Kanunu hükümlerine göre faaliyette bulunan bankalar vasıtasıyla veya 6102 sayılı Türk Ticaret Kanununun1785 inci maddesinin (1) numaralı fıkrası kapsamında düzenlenen çekler ile de tevsiki mümkündür. Ayrıca internet bankacılığı ğıı yoluyla yapılan ödemelerde, banka dekontu yerine ilgili banka şubesi tarafından onaylı internet çıktıları ya da mükellefler tarafından ödeme yapılan bankalardan alınan onaylı hesap ekstreleri ödemenin tevsikinde kullanılabilir. Ödeme, kredi kartı (iade talebinde bulunan kişi ki i veya kuruma ait), tapu devri, kamu kurum ve kuruluşları aracılığıyla ıyla (ön ödeme avansı şeklinde eklinde kamu kurum ve kurulu kuruluşlarının veznesine ödeme gibi) yapılmak suretiyle de tevsik edilebilir. Ödemenin PTT yoluyla yapıldığı yapıldığı durumlarda, ödeme sırasında düzenlenecek belge, (satıcının veya adına hareket edenlerin adı-soyadı soyadı (tüzel kişilerde ki ilerde unvanı) ile banka hesap numarası ve vergi kimlik numarası doğru ru olarak yazdırılmak kaydıyla) ödemeyi tevsik eden delil olarak ileri sürülebilir. b) Taşıma, yükleme, boşaltma, şaltma, altma, depolama, ambalajlama, ve benzeri iişlemlerin yapıldığına yönelik belgeler, sigorta belgesi, vergi, resim, harç, pay, fon gibi ödemeler yapılmışsa yapılmı bu ödemelere ait belgeler işlemin şlemin gerçekli gerçekliğinin inin tevsikinde delil olarak kullanılabilir. Bilgilerinize Sunarız. Saygılarımızla. Yöntem Yeminli Mali Müşavirlik Müş ve Bağımsız Denetim A.Ş. (Hazırlayan Gürcan AKAN SMMM Baş Ba Denetçi) 1 14.02.2011 tarihli ve 27846 sayılı Resmi Gazete’de yayımlanmıştır. yayımlanmı YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİ İRLİK VE BAĞIMSIZ DENETİM ANONİM ŞİRKETİ Key Plaza No: 147 K:5 D:503 Alsancak - İZMİR Tel (0232) 421 52 00 (Pbx) Faks (0232) 421 53 00 e-mail: info@yontemymm.com.tr 3

© Copyright 2025 Paperzz