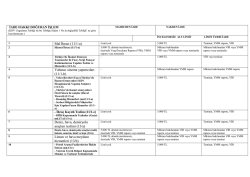

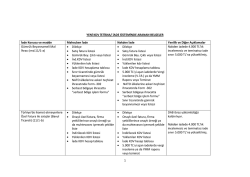

KDV İade ve Mahsup İşlemlerine İlişkin Hadler YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. Güncelleme Tarihi: 16.01.2014 KDV İADE VE MAHSUP İŞLEMLERİNE İLİŞKİN HADLER Teminatsız ve İnceleme Raporu Aranılmaksızın İade Hakkı Doğuran İşlem KDVK (Madde No) Mal ve Hizmet İhracatı, İhraç Kayıtlı Teslimler (3) (KDVK Md. 11/1-a,c) (Serbest Bölgelerdeki Müşteriler İçin Yapılan Fason Hizmetler Dahil) Teminatsız ve İncelemesiz Nakit İade Sınırı İadenin Mükellefin Kendi Vergi Borçlarına Mahsubu (1) İadenin Mükellefin Kendi SSK Prim Borçları ile İthalat Vergi Borçlarına Mahsubu 4.000 TL Var-Sınırsız Var-Sınırsız (92 No.lu KDV Tebliği) (84 ve 107 No.lu KDV Tebliğleri) (84 ve 107 No.lu KDV Tebliğleri) İadenin Şirket Ortaklarının Vergi (İthalde Alınanlar Dahil) ve SSK Prim Borçlarına Mahsubu Sadece adi, kollektif ve komandit şirketlerde ortaklık payı ile orantılı (komandit şirketlerde komandite ortakların) olarak var-sınırsız İadenin Mal ve Hizmet Alınan Mükelleflerin Vergi (İthalde Alınanlar Dahil) ve SSK Prim Borçlarına Mahsubu Yok (84 ve 107 No.lu KDV Tebliğleri) İadede YMM Tasdik Raporunun Geçerli Olup Olmadığı (2) Geçerli (1, 13, 15, 19, 20 ve 37 No.lu SM, SMMM ve YMM Tebliğleri) (84 ve 107 No.lu KDV Tebliğleri) (84 ve 110 No.lu KDV Tebliğleri) Türkiye’de İkamet Etmeyenlere Yapılan Teslimler ve Bavul Ticareti (KDVK Md. 11/1-b) Yabancı Sinema Yapımcılarına İlişkin İstisna (KDVK Md. 11/1-b) Yabancılara Taşımacılık, Fuar, Sergi ve Panayırlara Katılım Nedeniyle Yapılacak İade İade talepleri münhasıran YMM Tasdik Raporu karşılığı yerine getirilir. (113 No.lu KDV Tebliği) 1.000 TL Geçerli (113 No.lu KDV Tebliği) - - - - Geçersiz (90 No.lu KDV Tebliği) İşçiler Cad. 1213 Sok. Key Plaza No:47 D:503 Alsancak /İzmir Tel (0232) 421 52 00 – Faks (0232) 421 53 00 e-posta : info@yontemymm.com.tr web: www.yontemymm.com.tr 1 KDV İade ve Mahsup İşlemlerine İlişkin Hadler YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. (KDVK Md. 11/1-b) Araçlar, Petrol Arama ve Teşvik Belgeli Yatırımlarda İstisna 200 TL Var-Sınırsız Var-Sınırsız (92 No.lu KDV Tebliği) (83, 84, 86, 107 ve 116 No.lu KDV Tebliğleri) (83, 84, 86, 107 ve 116 No.lu KDV Tebliğleri) 4.000 TL Var-Sınırsız Var-Sınırsız (93 ve 112 No.lu KDV Tebliğleri) (93, 107 ve 112 No.lu KDV Tebliğleri) (93, 107 ve 112 No.lu KDV Tebliğleri) (KDVK Md. 13/a, d) Liman ve Hava Meydanlarında Yapılan Hizmetler (KDVK Md. 13/b) Altın, Gümüş, Platin Arama İşletme ve Zenginleştirme Faaliyetlerinde İstisna (KDVK Md. 13/c) Liman ve Hava Meydanlarının İnşası, Yenilenmesi ve Genişletilmesine İlişkin İstisna Sadece adi, kollektif ve komandit şirketlerde ortaklık payı ile orantılı (komandit şirketlerde komandite ortakların) olarak var-sınırsız (84, 107 ve 116 No.lu KDV Tebliğleri) Sadece adi, kollektif ve komandit şirketlerde ortaklık payı ile orantılı (komandit şirketlerde sadece komandite ortakların) olarak var-sınırsız Yok 13/a ve 13/d için Geçerli (83, 84, 86, 107 ve 116 No.lu KDV Tebliğleri) (8 ve 37 No.lu SM, SMMM ve YMM Tebliğler) (72 No.lu KDV Tebliği) Yok Geçerli (84, 107 ve 112 No.lu KDV Tebliğleri) (93 ve 112 No.lu KDV Tebliğleri) Yok Geçerli (84 ve 113 No.lu KDV Tebliğleri) (84 ve 113 No.lu KDV Tebliğleri) (107 ve 112 No.lu KDV Tebliğleri) (KDVK Md. 13/e) Ulusal Güvenlik Amaçlı Teslim ve Hizmetlerde İstisna (KDVK Md. 13/f) Başbakanlık Merkez Teşkilatına Yapılacak Araç Teslimleri (KDVK Md. 13/g) 4.000 TL Var-Sınırsız Var-Sınırsız (84 ve 113 No.lu KDV Tebliğleri) (84 ve 113 No.lu KDV Tebliğleri) (84 ve 113 No.lu KDV Tebliğleri) Sadece adi, kollektif ve komandit şirketlerde ortaklık payı ile orantılı İşçiler Cad. 1213 Sok. Key Plaza No:47 D:503 Alsancak /İzmir Tel (0232) 421 52 00 – Faks (0232) 421 53 00 e-posta : info@yontemymm.com.tr web: www.yontemymm.com.tr 2 KDV İade ve Mahsup İşlemlerine İlişkin Hadler YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. (komandit şirketlerde sadece komandite ortakların) olarak var-sınırsız (84, 107 ve 113 No.lu KDV Tebliğleri) Transit Taşımacılık 1.000 TL Var-Sınırsız Var-Sınırsız (KDVK Md.14) (92 No.lu KDV Tebliği) (83, 84, 86 ve 107 No.lu KDV Tebliğleri) (83, 84, 86 ve 107 No.lu KDV Tebliğleri) İhraç Malı Taşıyan Araçlara Motorin Tesliminde KDV İstisnası 4.000 TL Var-Sınırsız Var-Sınırsız (100 No.lu KDV Tebliği) (100 ve 107 No.lu KDV Tebliğleri) (100 ve 107 No.lu KDV Tebliğleri) 4.000 TL Var-Sınırsız Var-Sınırsız (113 No.lu KDV Tebliği) (113 No.lu KDV Tebliği) (113 No.lu KDV Tebliği) (KDVK Md. 14/3) Özürlülerin Kullanımına Mahsus Araç ve Gereç Tesliminde İstisna (KDVK. Md.17/4-s) Sadece adi, kollektif ve komandit şirketlerde ortaklık payı ile orantılı (komandit şirketlerde komandite ortakların) olarak var-sınırsız Yok Geçerli (84 ve 107 No.lu KDV Tebliğleri) (6, 20 ve 37 No.lu SM, SMMM ve YMM Tebliğleri) Geçerli (100 Sıra No.lu KDV G.T) (107 No.lu KDV Tebliği) Sadece adi, kollektif ve komandit şirketlerde ortaklık payı ile orantılı (komandit şirketlerde komandite ortakların) olarak var-sınırsız Yok Geçerli (113 No.lu KDV Tebliği) (113 No.lu KDV Tebliği) Yok Geçerli (119 No.lu KDV (119 No.lu KDV Tebliği) (113 No.lu KDV Tebliği) İndirimli Orana Tabi 4.000 TL Teslim ve Hizmetler (4) (119 No.lu KDV Var - 4.000 ¨'ye kadar Var - 4.000 ¨'ye kadar (119 No.lu KDV (119 No.lu KDV Sadece adi ortaklık ve kollektif şirketlerde ortaklık İşçiler Cad. 1213 Sok. Key Plaza No:47 D:503 Alsancak /İzmir Tel (0232) 421 52 00 – Faks (0232) 421 53 00 e-posta : info@yontemymm.com.tr web: www.yontemymm.com.tr 3 KDV İade ve Mahsup İşlemlerine İlişkin Hadler YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. (KDVK. Md.29/2) Tebliği) Tebliği) Tebliği) payı ile orantılı olarak var Tebliği) (119 No.lu KDV Tebliği) Tekstil ve Konfeksiyon Sektöründe İndirimli Orana Tabi Fason İşler Sadece Teminat ve/veya VİR Karşılığı (KDVK. Md.29/2) (119 No.lu KDV Tebliği) Var, 2.000 ¨’ye Kadar Var, 2.000 ¨’ye kadar (119 No.lu KDV Tebliği) (119 No.lu KDV Tebliği) Sadece adi ortaklık ve kollektif şirketlerde ortaklık payı ile orantılı olarak var Yok Geçersiz (119 No.lu KDV Tebliği) (119 No.lu KDV Tebliği) Yok Geçerli (120 No.lu KDV Tebliği) (120 No.lu KDV Tebliği) Yok Geçerli (84 ve 118 No.lu KDV Tebliğleri) (1, 13, 15, 19, 20 ve 37 No.lu SM, SMMM ve YMM Tebliğleri) (119 No.lu KDV Tebliği) Uluslar arası Kuruluşlara Yapılan Teslim ve Hizmetlerde İstisna 200 TL Var-Sınırsız Var-Sınırsız (120 No.lu KDV Tebliği) (120 No.lu KDV Tebliği) (120 No.lu KDV Tebliği) (KDVK. Md. Geçici Md. 26) Sadece adi, kollektif ve komandit şirketlerde ortaklık payı ile orantılı (komandit şirketlerde komandite ortakların) olarak var-sınırsız (120 No.lu KDV Tebliği) 3996 sayılı Kanuna Göre Yapİşlet –Devret veya 3359 ve 652 sayılı Kanunlara Göre Kiralama Karşılığı Yaptırılan Projelerde KDV İstisnası (Geçici Md. 29) 4.000 TL Var-Sınırsız Var-Sınırsız (84 ve 118 No.lu KDV Tebliğleri) (84 ve 118 No.lu KDV Tebliğleri) (84 ve 118 No.lu KDV Tebliğleri) Sadece adi, kollektif ve komandit şirketlerde ortaklık payı ile orantılı (komandit şirketlerde komandite ortakların) olarak var-sınırsız (84 ve 118 No.lu KDV Tebliğleri) (84 ve 118 No.lu İşçiler Cad. 1213 Sok. Key Plaza No:47 D:503 Alsancak /İzmir Tel (0232) 421 52 00 – Faks (0232) 421 53 00 e-posta : info@yontemymm.com.tr web: www.yontemymm.com.tr 4 KDV İade ve Mahsup İşlemlerine İlişkin Hadler YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. KDV Tebliğleri) İSMEP Kapsamında Yapılacak teslim ve Hizmetlerde İstisna 4.000 TL Var-Sınırsız Var-Sınırsız (84 ve 116 No.lu KDV Tebliğleri) (84 ve 116 No.lu KDV Tebliğleri) (84 ve 116 No.lu KDV Tebliğleri) (6111 sayılı Kanun Geçici Md. 16) Sadece adi, kollektif ve komandit şirketlerde ortaklık payı ile orantılı (komandit şirketlerde komandite ortakların) olarak var-sınırsız Yok Geçerli (84 ve 116 No.lu KDV Tebliğleri) (84 ve 116 No.lu KDV Tebliğleri) (84, 107 ve 116 No.lu KDV Tebliğleri) (*) Hızlandırılmış KDV iade sisteminden yararlanan mükelleflerin iade ve mahsup talepleri, miktarına bakılmaksızın teminat, inceleme raporu veya YMM tasdik raporu aranılmadan yerine getirilecektir. (109 Seri No.lu KDV GT) (1) KDV iade alacakları, öncelikle hak sahibinin ithalde alınanlar dışındaki vergi borçlarına mahsup edilecek, artan bir miktar olursa mükellefin isteğine bağlı olarak kendisinin, adi, kollektif ve komandit şirketlerde ortaklık payı ile orantılı olarak (komandit şirketlerde sadece komandite ortakların) ithalde alınanlar dahil vergi borçlarına veya SSK prim borçlarına mahsup yapılır. 61 Seri No.lu KDV Genel Tebliği uyarınca Türkiye’de ikamet etmeyenlere döviz karşılığı özel fatura ile satış yapanlara ihraç kadıyla teslimde bulunanların iade talepleri sadece mahsup yoluyla yerine getirilir, nakden iade yapılmaz. (2) 37 No.lu YMM Tebliğine göre, KDVK’nın 11/1-a-c, 13, 14, 15/1-b maddeleri kapsamında doğan iadelerin YMM Tasdik Raporuna göre yapılmasında süresinde yapılmış tam tasdik sözleşmesi varsa üst iade sınırı bulunmamakta, süresinde yapılmış tam tasdik sözleşmesi yoksa üst sınır 407.000 TL’dir (01.01.2014 tarihinden itibaren). Kanunun 11/1-b maddesinden doğan iadelerde ise tam tasdik sözleşmesi olup olmadığına bakılmaksızın üst iade limiti (01.01.2014 tarihinden itibaren) 106.000 TL’dir. Süresinde düzenlenmiş tam tasdik sözleşmesi bulunan SDTŞ’lerin 61 No.lu Tebliğ kapsamındaki iade taleplerinde iade edilecek tutar, ortak bazında 106.000 TL’yi (01.01.2014 tarihinden itibaren) aşmamak kaydıyla iade talep edilen dönemde ortaklardan alınarak ihraç edilen mal bedellerine ilişkin KDV toplamı dikkate alınarak hesaplanacaktır. Kanunun 13/a maddesinden doğan iadelerin YMM raporuna göre yapılmasında ise bir üst sınır yoktur. İndirimli orana tabi işlemlerden doğan iadelerde tam tasdik sözleşmesi yoksa, YMM Raporuna göre iade üst sınırı 01.01.2014’den itibaren 814.000 TL’dir (31 No.lu YMM Tebliği). Kanun’un 13/b, c, e ve f maddesine göre doğan iadelerin YMM Tasdik Raporuna göre yapılmasında, ihracat istisnası için öngörülen limitler geçerlidir. (3) KDVK’nın geçici 17. maddesi kapsamındaki tecil-terkin, iade ve mahsup işlemleri, aynı Kanunun 11/1-c maddesindeki usul ve esaslara tabidir. (4) 119 No.lu KDV Tebliğine göre, indirimli orana tabi işlemlerden doğan KDV iade alacaklarının mükellefin kendisinin, % 51 veya daha fazla hissesi kamuya ait kuruluşlardan temin ettiği elektrik ve doğalgaz borçlarına mahsubu da mümkündür. İşçiler Cad. 1213 Sok. Key Plaza No:47 D:503 Alsancak /İzmir Tel (0232) 421 52 00 – Faks (0232) 421 53 00 e-posta : info@yontemymm.com.tr web: www.yontemymm.com.tr 5

© Copyright 2025 Paperzz