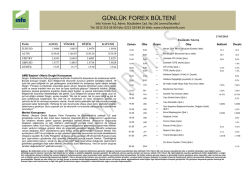

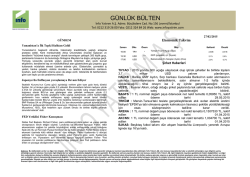

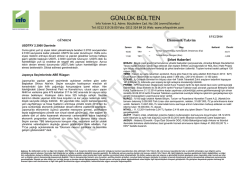

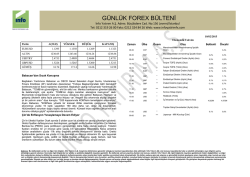

GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 15/04/2015 GÜNDEM Cumhurbaşkan’ı Erdoğan Konuşması Cumhurbaşkanı Recep Tayyip Erdoğan, ihracatçıları kabulünde konuştu. Cumhurbaşkanı Erdoğan: "Türkiye'de gerek ihracat noktasında gerek ekonomiyle ilgili konularda en hassas olması gereken kurumların içinde TÜSİAD geliyor. Ancak TÜSİAD Başkanı, yaptığı açıklamalarla adeta istikrar ve güveni baltalamaya çalışan, temsil ettiğini iddia ettiği iş dünyasını tedirgin eden bir tavır içinde bulunuyor." Cumhurbaşkanı Erdoğan: "Türkiye, bir büyüme trendini nerelerden alıp nerelere getirdi. Bunlar ortadayken Türkiye'de bir istikrarsızlıktan bahsetmek kadar istikrarsız bir zihniyet olabilir mi? Şu anda TÜSİAD'ın mensuplarını yatırın masaya hepsi güçlerini bire beş katladılar. Bunu kendileri bize özel görüşmelerde söylüyorlar. Bire beş katlıyorsun ve ondan sonra hala istikrarsızlıktan bahsediyorsun. Böyle bir şey olabilir mi? Yalnız, bu ülkede bir istikrarsızlık olursa bu yanlışın bedelini ödeyecek olan da şahsen TÜSİAD'ın başkanı değil, tüm iş dünyası, tüm Türkiye'dir. Onun için TÜSİAD gibi kurumun başında olan insanlar ağızlarından çıkanı kulaklarının duyması gerekir." IMF Açıklaması Uluslararası Para Fonu Başekonomisti Olivier Blanchard, gelişmekte olan ülke ekonomilerinin zayıfladığını söyledi. Euro Bölgesi'nde durgunluk riskinin azaldığını ifade eden Blanchard "Yunanistan'a yönelik riskler ihmal edilmemeli. Büyümeyi canlandırmak üzere kapsamlı reformlar yapılmalı" dedi. Blanchard "Küresel büyüme önündeki riskler aşağı yönlü olmayı sürdürüyor. Gelişen piyasa ekonomileri 2015'te zayıflamayı sürdürecek" diye konuştu. Avrupa Merkez Bankası'nın parasal genişleme adımlarının kurların seyrinde etkili olduğunu savunan Blanchard "Kurlardaki hareket Euro Bölgesi ve Japonya'ya olumlu yansıyacak" ifadelerini kullandı. IMF, Dünya Ekonomik Görünüm Raporu'nun Nisan 2015 sayısını yayımladı. Raporda, küresel ekonomideki ılımlı, ancak dengesiz büyümenin sürdüğü belirtilirken, IMF'nin 2015 ve 2016 yıllarına yönelik küresel büyüme projeksiyonları sırasıyla yüzde 3,5 ve 3,8 olarak açıklandı. Söz konusu tahminler, ocak ayında güncellenen raporla bu yıl için yüzde 3,8'den yüzde 3,5'e ve gelecek yıl için yüzde 4'den yüzde 3,7'ye çekilmişti. Türkiye'ye yönelik 2015 ve 2016 büyüme projeksiyonlarını sırasıyla yüzde 3,1 ve yüzde 3,6 belirleyen IMF, şubat ayında yayımladığı bir önceki raporda ise bu yılki büyüme beklentisini yüzde 3'den yüzde 3,4'e yükseltirken, gelecek yıla ilişkin tahminini yüzde 3,7'den yüzde 3,4'e düşürmüştü. Ekonomik Takvim Zaman 10:00 Ülke TRY Önem ** 11:00 TRY 14:45 EUR ** *** EUR *** 15:30 Olay Beklenti Çeyreklik İşsizlik Ortalaması (Oca) 10,9% Bütçe Dengesi (Mar) Faiz Oranı Kararı (Nis) Önceki -2,36B 0,05% 0,05% AMB Başkan'ı Mario Draghi Konuşması Şirket Haberleri EKGYO : İstanbul Kartal Yakacık’taki taşınmazın (arsa) özelleştirme kapsamında TTA Gayrimenkul’e bedelsiz devri ve taşınmazın EKGYO mülkiyetine geçtikten sonra yapılan ihalenin iptali ve yürütmesinin durdurulması talebiyle, taşınmaz üzerinde işgalci olarak bulunan Cemil Yapıcı tarafından dava açıldığı ve davaya yanıt verileceği bildirildi. AKGRT : 01.01.2015-31.03.2015 dönemine ait bağımsız denetimden geçmemiş toplam prim üretimi 455.720.000 TL düzeyinde gerçekleşti, bu prim üretimi geçen yılın aynı dönemine kıyasla yüzde 4 azalışa işaret ediyor. ALBRK : 9 ülkeden 14 bankanın katılımı ile toplam 268 milyon dolar Murabaha Sendikasyon Kredisi sağladı. 733 gün vadeli olarak temin edilen murabaha sendikasyon kredisinin maliyeti LIBOR + 125 bps olarak gerçekleşti. TCELL : Kurumsal Pazarlama ve Satış Grubundan Sorumlu GMY, Regülasyon, Hukuk ve Operatörlerarası İş Yönetiminden Sorumlu GMY ve Hukuktan Sorumlu GMY 17 Nisan 2015’ten geçerli olmak üzere görevlerinden ayrılma kararı aldı. KRSTL : Çay İşletmeleri Genel Müdürlüğü’nün 13.000.000 adet 250 ml Didi marka soğuk çay ihalesi kazanıldı. İhale bedeli olan 5,2 mn TL’nin son gelir tablosundaki brüt satış gelirlerine oranı yüzde 8,47’ye tekabül ediyor. KIPA : 01 Mart 2010-28 Şubat 2011 ile 01 Mart 2011-28 Şubat 2012 vergilendirme dönemlerine ilişkin olarak tanzim edilen vergi ve vergi ziyaı hakkında Vergi İnceleme Raporlarının iptali talebi ile dava açıldı. MEPET : Şirketin "Kolaylaştırılmış Usulde Birleşme" yönteminin uygulanarak devir almak suretiyle %100 bağlı ortaklığı Metro Yağlı A.Ş. ile birleşmesine karar verildiği ve işlemin pay sahipleri açısından "ayrılma hakkı" doğurmadığı bildirildi. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ AMB Toplantısına Dikkat Edilmeli BİST 100 endeksi dün 80703-82481 seviyeleri arasında işlem gördü ve günü yüzde 0.47 değer kazanarak 82319 seviyesinden kapattı. Bankacılık endeksi yüzde 1.44 değer kazanırken sanayi endeksi ise 0.02 değer kazandı. Dün küresel piyasada hareketli zamanlar geçirdik. Gelişmiş ve gelişmekte olan ülke endekslerinin dahi kendi içerisinde ayrıştığı günde Avrupa hisselerinde düzeltme eğilimi devam etti. Özellikle EURUSD paritesinin gün içerisinde 1.0720 seviyesine kadar yükselmesi Avrupa hisselerindeki satışları hızlandırırken Alman DAX30 endeksinde 12.400 seviyesinde başlayan düzeltme eğilimi devam ediyor. Dün Euro Bölgesi’nde sanayi üretimi beklentileri karşılamasına rağmen, bankacılık endeksi önderliğinde geri çekildi. Amerika’da ise veri akışının sert yansımaları piyasada hissedildi. Dün Amerika’da ÜFE ve perakende satışlar beklentileri karşılamazken, sıkışan USD endeksinde sert gevşemeler görüldü ve piyasa bir miktar nefes aldı. Amerikan hisselerinin kendi içerisinde dahi negatif ayrıştığı günde, teknoloji hisselerinde 5.000 seviyesinden gevşeme devam ederken, sanayi tarafında ise toparlanma görüldü. Enerji fiyatlarındaki toparlanma eğilimi, enerji hisselerine de pozitif yansırken DOW30 ve S&P500’de yükseliş devam etti. Bugün sabah Asya seansında ise piyasanın satışlara büründüğünü görüyoruz. Sabah Asya seansında Çin’de 1. Çeyrek büyüme verileri izlenirken, yıllık bazda GSYİH yüzde 7 seviyesinde seyrederken, çeyreklik bazda ise gerileme görüldü. Çin’de son 6 yılın en yavaş çeyreklik büyümesi görülürken piyasada memnuniyetsizlik görüldü. Asya hisseleri Çin önderliğinde gerilerken, Çin’deki kayıplar yüzde 1 üzerindeydi. Amerikan vadelileri ise güne yatay satıcılı başladı. Yurt içinde ise karışık seyir görüldü. Güne USDTL’de görülen sert yükselişin etkisiyle sert satıcılı başlamasına rağmen, 80.500 üzerinde tutunma görüldü ve 2. Seansta toparlandı. Dolar endeksinin sürpriz şekilde değer kaybetmesi ve USDTL’nin bir miktar gevşemesiyle destek bulan BİST100 endeksi tekrardan 82.500 seviyesine kadar toparlansa da seans sonrası kurun tekrardan 2.6930 seviyesiyle rekor kırması piyasadaki negatif baskıyı artırabilir. Dün ayrıca gösterge tahvil faiz yüzde 9 seviyesine yükselirken, kurun ateşini söndürmek amacıyla TCMB sözlü müdahalede bulundu. TCMB 22 Nisan’daki PPK toplantısında döviz depo faizlerinde ölçülü bir indirimin ve TL zorunlu karşılık oranlarında ölçülü artırımın gündeme alınacağını açıkladı. Merkezin bu müdahalesine rağmen kur cephesinde satışların kısmi kaldığını gördük. Hafta ortasına geldiğimiz günde yoğun veri akışı piyasa tarafından takip edilecektir. Yurt içinde bütçe dengesi ve çeyreklik işsizlik ortalaması izlenecekken, Amerika’da ise sanayi üretimi ve New York FED Başkan’ı Dudley konuşması takip edilebilir. Gözlerin Avrupa’da olacağı günde, AMB faiz kararı ve AMB Başkan’ı Mario Draghi’nin konuşması takip edilecektir. AMB’nın faiz kararında herhangi bir değişiklik beklenmezken, Mario Draghi’nin ekonomik görünüm ve parasal genişleme hakkındaki açıklamaları piyasa tarafından takip edilecektir. Her ne kadar dün primli kapanış görülse de 82.500 seviyesi altında kapanış gerçekleştiren endekste olumlu havanın askı da kalabileceğini belirtmeliyiz. Özellikle seans sonrası kur cephesinde görülen hızlı yükselişin endeks açılışında negatif yansıması beklenirken, olası satışlarda 81.500 ve 81.000 seviyeleri, endeksin veri akışı sonrası toparlaması durumunda ise 82.500 ve 83.100 seviyeleri izlenebilir. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %9.00 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2024 Paperzz