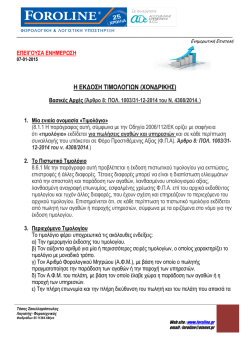

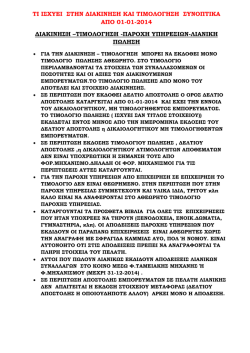

__________________________________________________________________________________ Ενημερωτική Επιστολή ΕΝΗΜΕΡΩΣΗ Θέμα : «Πρώην Δελτίο Αποστολής –Διακίνηση » Αθήνα 18-01-2014 Ανανέωση 25-01-2014 Ποια στοιχεία από 01-01-2014 , ΔΕΝ υπάρχουν πια : ΔΕΛΤΙΟ ΑΠΟΣΤΟΛΗΣ ΔΕΛΤΙΟ ΑΠΟΣΤΟΛΗΣ-ΤΙΜΟΛΟΓΙΟ ΔΕΛΤΙΟ ΑΠΟΣΤΟΛΗΣ-ΤΙΜΟΛΟΓΙΟ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΔΕΛΤΙΟ ΑΠΟΣΤΟΛΗΣ-ΑΠΟΔΕΙΞΗ ΛΙΑΝΙΚΗΣ ΠΩΛΗΣΗΣ Τι υπάρχει από 01-01-2014 , για τη Αποστολή – Παράδοση Διακίνηση ΑΠΟΘΕΜΑΤΩΝ ΓΙΑ ΠΩΛΗΣΗ : Το ΔΙΚΑΙΟΛΟΓΗΤΙΚΟ ΕΓΓΡΑΦΟ ΜΗ ΤΙΜΟΛΟΓΗΘΕΝΤΩΝ ΑΠΟΘΕΜΑΤΩΝ Άμεσα κατά την έναρξη της αποστολής, παράδοσης, διακίνησης Πότε εκδίδεται ? αποθεμάτων(πχ. Εμπορευμάτων) απευθείας ή μέσω τρίτου με σκοπό τη Πώληση Από ποιόν Από τον εκδότη (Πωλητή) ή από τον Αγοραστή (όχι ιδιώτη) εφόσον δεν εκδίδεται ? παραδίδεται από τον Πωλητή. Μπορεί να μην ΝΑΙ εφόσον παραδίδεται στον Αγοραστή, κατά την παραλαβή των εκδοθεί ? αποθεμάτων Τιμολόγιο Αξίας του Πωλητή. Το Τιμολόγιο αυτό είναι δικαιολογητικό στοιχείο διακίνησης. Τι αναγράφουμε Συμπληρώνουμε όλα τα στοιχεία που αναγράφουμε στο Τιμολόγιο εκτός της στο δικαιολογητικό τιμής μονάδας , της συνολικής αξίας και του ΦΠΑ των Αποθεμάτων (δλδ. τα έγγραφο ? δεδομένα των παραγράφων 9,10,11 του άρθρου 6 του ΚΦΑΣ –Ν.4093/2012) Πως Χρησιμοποιείται κατά τη διακίνηση των Αποθεμάτων(με σκοπό τη πώληση) χρησιμοποιείται το από την/εις εγκατάσταση/εις του Εκδότη(Πωλητή) μέχρι την/εις δικαιολογητικό εγκατάσταση/εις του Αγοραστή και διαφυλάσσεται στις εγκαταστάσεις και έγγραφο ? των δύο μετά το πέρας της αποστολής , παράδοσης , διακίνησης. Τάσος Σακελλαρόπουλος Λογιστής- Φοροτεχνικός Φαιδριάδων 85 11364 Αθήνα Web site : www.foroline.gr email : foroline@otenet.gr __________________________________________________________________________________ Ενημερωτική Επιστολή Τι γίνεται για τις υπόλοιπες διακινήσεις ειδών που ΔΕΝ αφορούν Πώληση ? Τέτοιες περιπτώσεις είναι η Αποστολή διαφορών ειδών προς επεξεργασία , προς επισκευή , προς δειγματισμό κλπ. Στον Νόμο 4223/2013 (31-12-2013) καθώς και στην ΠΟΛ 1286/2013 (ΦΕΚ Β’ 54/16-01-2014) υπάρχει αναφορά μόνο στο τρόπο παρακολούθησης των ΜΗ τιμολογηθέντων αποθεμάτων και δεν υπάρχει καμία αναφορά στις υπόλοιπες διακινήσεις. Παράλληλα στο Δελτίου Τύπου του Υπουργείου Οικονομικών στις 02-01-2014 αναφέρεται το εξής , μεταξύ άλλων : «Με τις υφιστάμενες διατάξεις του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ν. 4093/2012, υποπαράγραφος Ε1), όπως τροποποιήθηκαν με το άρθρο 51 του νόμου 4223/2013 «Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων και άλλες διατάξεις», επέρχονται σημαντικές τροποποιήσεις στην τήρηση φορολογικών βιβλίων και στοιχείων, μεταξύ των οποίων είναι: ● Η κατάργηση της έκδοσης δελτίου αποστολής, με παράλληλη καθιέρωση της υποχρέωσης παρακολούθησης μόνο των μη τιμολογηθέντων αποθεμάτων, όπως αυτή εξειδικεύεται με απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων…» ΝΕΟ Στην ΠΟΛ.1023/20-01-2014 αναφέρεται πια καθαρά ότι ΔΕΝ εκδίδεται δικαιολογητικό έγγραφο σε κάθε άλλη περίπτωση πλην της αποστολής, παράδοσης, παραλαβής, διακίνησης ΜΗ ΤΙΜΟΛΟΓΗΘΕΝΤΩΝ ΑΠΟΘΕΜΆΤΩΝ και ενδεικτικά αναφέρονται οι περιπτώσεις δοκιμής, δειγματισμού ,δωρεάν διάθεσης, επισκευής φύλαξης , παγίων , καταστροφής αποθεμάτων κλπ. Τάσος Σακελλαρόπουλος Λογιστής- Φοροτεχνικός Φαιδριάδων 85 11364 Αθήνα Web site : www.foroline.gr email : foroline@otenet.gr __________________________________________________________________________________ Ενημερωτική Επιστολή Μετά την έκδοση του ΔΙΚΑΙΟΛΟΓΗΤΙΚΟΥ ΕΓΓΡΑΦΟΥ ΜΗ ΤΙΜΟΛΟΓΗΘΕΝΤΩΝ ΑΠΟΘΕΜΑΤΩΝ είναι προφανές ότι θα πρέπει να ακολουθήσει η έκδοση Τιμολογίου Αλλάζει κάτι σε αυτό ? Επί της ουσίας ΟΧΙ Υπάρχει δε και σχετική αναφορά στον Ν.4223/31-12-2013 Άρθρο 51 παρ.4 «Το δεύτερο εδάφιο της παραγράφου 14 του άρθρου 6 της περίπτωσης 1 της υποπαραγράφου Ε1 της παραγράφου Ε του άρθρου πρώτου του ν. 4093/2012αντικαθίσταται ως εξής: «Κατ’ εξαίρεση, το τιμολόγιο εκδίδεται το αργότερο σε ένα (1) μήνα από την παράδοση ή αποστολή των αγαθών στον αγοραστή και πάντως μέσα στην ίδια διαχειριστική περίοδο των συμβαλλομένων.» Αποτελεί παράβαση η συνέχιση της έκδοσης στοιχείου με τον τίτλο «Δελτίο Αποστολής» , «Δελτίο Αποστολής-Τιμολόγιο» κλπ ? Ο όρος Δελτίο Αποστολής όπως προαναφέραμε από 01-01-2014 , ΔΕΝ υφίσταται… Παράλληλα δεν έχει υπάρξει μέχρι στιγμής καμία αναφορά ότι αποτελεί παράβαση η συνέχιση της έκδοσης στοιχείου με τον τίτλο αυτό , ούτε στις περιπτώσεις που αυτό συνεχίζει να εκδίδεται από τις επιχειρήσεις με σήμανση ή με θεώρηση. Ποια είναι η γνώμη μας ? Σε κάθε περίπτωση διακίνησης, αποστολής , παράδοσης αποθεμάτων (πχ .εμπορευμάτων) προς πώληση και σε περίπτωση ΜΗ έκδοσης άμεσα Τιμολογίου , θα πρέπει ΟΠΩΣΔΗΠΟΤΕ να εκδίδετε το συνοδευτικό έγγραφο με τα στοιχεία και τη μορφή που είχε το Δελτίο Αποστολής. Η θεώρηση οποιουδήποτε βιβλίου ή στοιχείου ΕΧΕΙ ΚΑΤΑΡΓΗΘΕΙ και το συνοδευτικό έγγραφο ΔΕΝ σημαίνεται από φορολογικό μηχανισμό. Ως εκ τούτου θα ήταν σκόπιμο για να είμαστε απόλυτα σύννομοι το στοιχείο διακίνησης ειδών , αποθεμάτων προς Πώληση να έχει ως τίτλο «ΔΙΚΑΙΟΛΟΓΗΤΙΚΟ ΕΓΓΡΑΦΟ ΜΗ ΤΙΜΟΛΟΓΗΘΕΝΤΩΝ ΑΠΟΘΕΜΑΤΩΝ» χωρίς (επαναλαμβάνουμε) να υπάρχει κάποια αναφορά σε παράβαση , αν αντί αυτού υπάρχει ο τίτλος «Δελτίο Αποστολής». Σχετικοί Νόμοι : Ν. 4093/2012 ΚΦΑΣ Ν. 4223/2013 Τροποποιήσεις ΚΦΑΣ Τάσος Σακελλαρόπουλος Λογιστής- Φοροτεχνικός Φαιδριάδων 85 11364 Αθήνα Web site : www.foroline.gr email : foroline@otenet.gr __________________________________________________________________________________ Ενημερωτική Επιστολή Ανανέωση 25-01-2014 Ομάδα Συνεργατών Foroline Τάσος Σακελλαρόπουλος Τηλ. 210 8677 114 Τάσος Σακελλαρόπουλος Λογιστής- Φοροτεχνικός Φαιδριάδων 85 11364 Αθήνα Web site : www.foroline.gr email : foroline@otenet.gr

© Copyright 2025 Paperzz