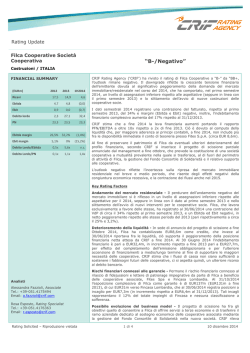

CRIF Rating Agency Il rating alle imprese del settore alimentare: processo ed elementi di valutazione AICS Meeting Day – Lazise, 21 maggio 2014 Agenda 1. Il rating alle imprese nell’attuale contesto economico-finanziario • Il mercato del credito bancario • Le nuove opportunità per imprese non quotate (minibond) • L’utilità del rating 2. Crif Rating Agency: caratteristiche distintive e credenziali • Prima agenzia di rating italiana • L’impegno nella comunicazione • I vantaggi di essere parte del gruppo Crif • Credenziali di mercato 3. Il rating di Crif e le specificità del settore alimentare • Caratteristiche e metodologia • L’assegnazione del rating • Il monitoraggio del rating 4. Conclusioni Riservato e confidenziale |2| 1. Il rating alle imprese nell’attuale contesto economico-finanziario Il mercato del credito bancario Oltre il 90% del debito delle imprese italiane è di natura bancaria ……………………..ma le banche non possono continuare a sostenere da sole le imprese nel loro percorso di crescita! Rapporto % tra obbligazioni e debiti finanziari Tassi di variazione – stock prestiti bancari Fonte: elaborazioni Banca d’Italia del Marzo 2013 su dati BCE, Banca d’Inghilterra, Federal Reserve Riservato e confidenziale Fonte: Banca d’Italia |3| 1. Il rating alle imprese nell’attuale contesto economico-finanziario Le nuove opportunità per le società non quotate (minibond) Grazie anche ai decreti legislativi del 2012, si è aperto un canale di finanziamento alternativo e complementare a quello bancario. Le società non quotate possono emettere obbligazioni a medio termine con gli stessi benefici fiscali di quelle quotate Ad oggi sono stati emessi e quotati sul mercato ExtraMot-Pro di Borsa Italiana 16 mini bond Emittente Importo Data emissione Durata Rating 2,7 mln Giugno 2013 3 anni N.D. C.A.A.R. 3 mln Luglio 2013 5 anni Crif Rating Agency* Filca Cooperative S.C. 9 mln Settembre 2013 6 anni Crif Rating Agency BBB+ 2,56 mln Agosto 2013 3 anni N.D. 22 mln Ottobre 2013 5 anni N.D. Grafiche Mazzucchelli S.p.A. 2 mln Novembre 2013 6 anni N.D. Mille Uno Bingo S.p.A. 9 mln Novembre 2013 5 anni N.D. GPI S.p.A. 3,75 mln Dicembre 2013 5 anni N.D. Iacobucci HF Electronics 4,95 mln Dicembre 2013 4 anni Crif Rating Agency BB+ Alessandro Rosso Group 4 mln Dicembre 2013 5 anni N.D. Microcinema S.p.A. 1,5 mln Gennaio 2014 3 anni N.D. JSH Group S.p.A. 1,8 mln Gennaio 2013 5 anni Crif Rating Agency B TerniEnergia 25 mln Febbraio 2014 5 anni N.D. BOMI Italia 1,5 mln Marzo 2014 3 anni N.D. 12,3 mln Aprile 2014 7 anni N.D. 15 mln Aprile 2014 7 anni Cerved A2.2 FIDE Primi sui motori SpA Sudcommerci S.r.l. IPI Tesmec *rating non pubblico Riservato e confidenziale |4| 1. Il rating alle imprese nell’attuale contesto economico-finanziario Le nuove opportunità per le società non quotate (minibond) Studio Crif Rating Agency a Novembre 2013: 10.457 imprese italiane potenziali target di mini bond Distribuzione geografica: aree Nielsen 12% 17% CENTRO NORD-EST NORD-OVEST 28% 43% Fonte: elaborazioni Crif Rating Agency Fonte: elaborazioni Crif Rating Agency Parametri considerati: • Tre annualità di bilanci depositati, fatturato di almeno € 5 mln • EBITDA sempre positivo negli ultimi 3 anni e pari ad almeno il 10% del fatturato • Leva finanziaria non superiore a 4 Riservato e confidenziale |5| SUD E ISOLE 1. Il rating alle imprese nell’attuale contesto economico-finanziario L’utilità del rating 1. 2. 3. 4. Accedere al mercato dei capitali Accreditarsi nel processo di internazionalizzazione Rafforzare la capacità negoziale verso i creditori finanziari e commerciali Migliorare il proprio rating Riservato e confidenziale • La trasparenza è un requisito di efficienza che i mercati finanziari sempre più richiederanno • Il rating è uno dei parametri utilizzati nelle scelte di investimento degli investitori italiani e stranieri • Il rating aiuta la definizione del pricing coerente con il profilo di rischio dell’emittente e dell’obbligazione • Presentazione a bandi di gara internazionali laddove il rating è sempre più spesso un requisito necessario • Maggiore visibilità verso clienti e fornitori esteri • Dialogo più facile con banche straniere • Emissioni di obbligazioni su mercati stranieri • Consapevolezza del proprio merito di credito • Visibilità a 360 gradi dei propri punti di forza, non solo su aspetti economico finanziari (“quantitativi”) ma anche di business/posizionamento (“qualitativi”) • Capacità di mettere in concorrenza banche o fornitori per ottenere le migliori condizioni di finanziamento • Comprendere i propri punti di forza e di debolezza • Individuare le linee guida per impostare interventi volti al miglioramento/mantenimento del proprio rating • Monitorare l’impatto degli interventi correttivi attraverso il processo di monitoraggio del rating |6| Agenda 1. Il rating alle imprese nell’attuale contesto economico-finanziario • Il mercato del credito bancario • Le nuove opportunità per imprese non quotate (minibond) • L’utilità del rating 2. Crif Rating Agency: caratteristiche distintive e credenziali • Prima agenzia di rating italiana • L’impegno nella comunicazione • I vantaggi di essere parte del gruppo Crif • Credenziali di mercato 3. Il rating di Crif e le specificità del settore alimentare • Caratteristiche e metodologia • L’assegnazione del rating • Il monitoraggio del rating 4. Conclusioni Riservato e confidenziale |7| 2. Crif Rating Agency: caratteristiche distintive e credenziali Prima agenzia di rating italiana • Prima agenzia di rating italiana a essere riconosciuta dalle autorità di controllo europee (fine 2011) • Ad oggi sono una ventina le agenzie di rating accreditate in UE (la maggior parte player domestici) • Tutte le CRA registrate sono sottoposte a stringente vigilanza ispettiva e informativa da parte di ESMA (Autorità Europea dei Mercati Finanziari) • I rating CRIF sono validi in tutta l’UE e riconosciuti dagli investitori domestici ed europei • CRIF è inoltre ECAI (External Credit Assessment Institutions), cioè i rating possono essere utilizzati dalle banche per il calcolo dei requisiti patrimoniali secondo l’approccio standard di Basilea Riservato e confidenziale |8| 2. Crif Rating Agency: caratteristiche distintive e credenziali L’impegno nella comunicazione Operatività dell’Agenzia • Rating actions • Lista dei rating emessi • Servizi ancillari, studi e ricerche Education • Partecipazione ad eventi • Guida al primo rating • Utilità del rating Trasparenza e Compliance • Codice di comportamento • Politica in materia di conflitti di interesse • Relazione di trasparenza Metodologia e Validazione • Metodologia di rating • Attività di validazione del rating Riservato e confidenziale |9| 2. Crif Rating Agency: caratteristiche distintive e credenziali I vantaggi di essere parte del Gruppo CRIF DATABASE UNICO LEADERSHIP IN AMBITO DOMESTICO PROIEZIONE INTERNAZIONALE Riservato e confidenziale • Banca dati di informazioni finanziarie di tutte le imprese non finanziarie italiane • Database unico delle informazioni di credito sulle PMI (Eurisc ) • Monitoraggio in tempo reale di ogni nuovo evento aziendale da tutte le fonti disponibili (camera di commercio, tribunali , pubblici registri , informazioni sul credito, rassegna stampa; ... ) • Database unico contenente la serie storica di informazioni sui default su imprese italiane di ogni dimensione / settore industriale / area geografica • Oltre due decenni di esperienza nella valutazione del credito e nel supporto alle principali istituzioni finanziarie italiane nello sviluppo dei loro processi di credito e sistemi di rating interni • Reputazione del marchio CRIF nel mercato italiano per la qualità, la professionalità e la credibilità • Specializzazione e analisi di settore garantiscono una conoscenza approfondita di tutte le dinamiche normative e di mercato • CRIF Group è oggi presente in più di 19 Paesi in tutto il mondo • CRIF Group applica le migliori practice e standard a livello internazionale |10| 2. Crif Rating Agency: caratteristiche distintive e credenziali Credenziali di mercato • Agenzia di riferimento per le prime emissioni di (veri) mini-bond CAAR -> luglio 2013, bond € 2.800.000 Filca Coop -> settembre 2013, bond € 9.000.000 Iacobucci HF -> dicembre 2013, bond € 4.950.000 JSH - > gennaio 2014, bond € 1.800.000 • • • • • Agenzia di riferimento per 3 fondi di investimento in mini bond alle PMI italiane: • • • • “Fondo Minibond PMI Italia” gestito da Finanziaria Internazionale Investments SGR “Anthilia BIT” gestito da Anthilia Capital Partners SGR “HI Crescitalia PMI Fund” gestito da Hedge Invest SGR 25+ mandati di rating solicited sottoscritti da aziende, tra cui: • • • Quotate/quotande su MTA, segmento Star e AIM Principalmente PMI ma non solo (3 aziende superano i 600 mln di fatturato) In buona parte prossime all’emissione di mini-bond • 50+ unsolicited ratings richiesti e pagati da terze parti -> ampia diversificazione settoriale, dimensionale e geografica • Costanti investimenti per espandere l’attività di rating all’estero –> siglata una partnership con la società spagnola Informa D&B allo scopo di offrire servizi di rating alle imprese spagnole nell’ambito della nuova piattaforma obbligazionaria MARF Riservato e confidenziale |11| 2. Crif Rating Agency: caratteristiche distintive e credenziali Credenziali di mercato 9 rating già pubblicati Rating Data emissione o ultima rating action Fatturato* in € Macrosettore BBB+ 30/09/13 18 mln Costruzioni BB 09/09/13 30 mld Telecomunicazioni BB+ 08/11/13 31 mln Meccanica industriale B 10/01/14 28 mln Servizi B+ 13/02/14 143 mln SEA S.p.A. BB+ 26/02/14 15 mln Infrastrutture per telecomunicazioni Servizi SIM S.p.A BB- 04/04/14 49 mln Costruzioni meccaniche BBB- / Credit watch indet. 08/04/14 63 mln Energie Rinnovabili CCC 14/04/14 132 mln Meccanica industriale Emittente Filca Cooperative Telecom Italia S.p.A. (unsolicited) Iacobucci HF Electronics S.p.A. JSH Group S.p.A. Valtellina S.p.A. Kinexia S.p.A. AMA S.p.A. Riservato e confidenziale |12| Agenda 1. Il rating alle imprese nell’attuale contesto economico-finanziario • Il mercato del credito bancario • Le nuove opportunità per imprese non quotate (minibond) • L’utilità del rating 2. Crif Rating Agency: caratteristiche distintive e credenziali • Prima agenzia di rating italiana • L’impegno nella comunicazione • I vantaggi di essere parte del gruppo Crif • Credenziali di mercato 3. Il rating di Crif e le specificità del settore alimentare • Caratteristiche e metodologia • L’assegnazione del rating • Il monitoraggio del rating 4. Conclusioni Riservato e confidenziale |13| 3. Il rating di Crif Caratteristiche e Metodologia LA METODOLOGIA Valutazione Inquadramento PROFILO DELL’AZIENDA • Mission aziendale in termini di principali prodotti e servizi offerti e strategia • Storia dell’impresa e sua evoluzione ed i principali eventi avvenuti dalla fondazione • Perimetro di gruppo • Struttura organizzativa (chi sono figure chiave di proprietà e management) e strumenti di governo societario BUSINESS RISK • Andamento economico e finanziario della società, sia storico che prospettico, relativamente a: • Settore di attività dell’impresa in termini di prospettive, struttura produttiva e/o distributiva e/o concorrenziale • Posizionamento competitivo ed il grado di pressione concorrenziale o di altri attori esterni (clienti, fornitori) • Principali aggregati economico-finanziari Strategie di business relativamente a prodotti, servizi, mercati di approvvigionamento/sbocco, clienti, investimenti, … • Andamento dei flussi di cassa • • Riservato e confidenziale FINANCIAL RISK Rischio paese in termini di fattori strutturali e congiunturali, prospettive e potenziale impatto sulle performance del soggetto valutato |14| • Principali indici economico finanziari • Struttura delle fonti di finanziamento attuali e l’impatto di nuova finanza 3. Il rating di Crif Il settore alimentare – Tassi di default Default = insolvenze e pregiudizievoli da fonte pubblica 2,50% TEXTLE/WEARING APPEAL 2,00% METAL PRODUCTS FOOD CONSTRUCTIONS 1,50% OTHER MANIFACTURE AUTOMOTIVE MECH.ENG/MACHINERY 1,00% TRADE UTILITIES AGRICOLTURE 0,50% SERVICES 0,00% 2007 Riservato e confidenziale 2008 2009 2010 2011 |15| 2012 2013 3. Il rating di Crif Il settore alimentare Punti di forza e opportunità Settore con doti anticicliche e calmieratrici Ampia gamma di prodotti di qualità Buon posizionamento internazionale Discreta marginalità e redditività in calo negli anni di crisi • Sviluppo della domanda nei paesi emergenti • Mercato ogm free e biologico • Ampia gamma di prodotti di qualità • • • • Punti di debolezza e minacce • Elevato potere dei clienti strategici (GD DO) • Contrazione del mercato e fenomeno della contraffazione • Assenza catene distributive italiane nel mondo • Settore polverizzato e poco capitalizzato • Mercati molto frammentati a livello territoriale con forte incidenza dei costi di trasporto • Dimensione media aziendale bassa -> scarsa capacità di accesso ai canali distributivi, nonché di investimento ed espansione verso i mercati esteri, comportando una maggiore rischiosità creditizia per tali imprese Riservato e confidenziale |16| 3. Il rating di Crif Le aziende alimentari – principali driver di valutazione • Solidità e posizionamento di mercato • Prospettive di crescita a medio/lungo termine • Canali distributivi e struttura commerciale • Capacità di generare liquidità • Durata crediti clienti e ammontare fondo svalutazione crediti • Rotazione dei crediti e delle scorte • Durata del ciclo finanziario • Rapporto di indebitamento e leverage Riservato e confidenziale |17| 3. Il rating di Crif Caratteristiche e Metodologia Abbiamo adottato la scala di rating più nota per facilitare gli operatori di mercato e le loro decisioni di investimento CLASSE DI RATING MODIFIER RISK ASSESSMENT AAA AAA Im pre sa s tabile caratte rizzata da un'eccelle nte situazione di e quilibrio finanziario. Il rischio di de fault è e s trem am ente bass o AA+ AA AA Im pre sa caratte rizzata da una solida capacità di rim bors o. Il rischio di de fault è m olto bas so AAA+ A A A- Im pres a caratte rizzata da un'e le vata capacità di rim bors o del debito, m a influe nzabile da avvers e s ituazioni econom iche e finanziarie. Il rischio di de fault è bas s o INVESTMENT GRADE BBB+ BBB BBB Im pre sa caratte rizzata da un'ade guata capacità di rim borsare il debito. Il rischio di de fault è contenuto be nché legato agli andam e nti di m ercato BBBBB+ BB BB BB- Im pre s a caratterizzata da e le m enti di rischio di busine s s e/o finanziari che la e spongono a condizioni e conom iche o di m e rcato m aggiorm ente avve rs e ris pe tto all'inve stm e nt grade . Il ris chio di default rim ane com unque accettabile B+ B B Im pres a che rileva una struttura finanziaria vulne rabile. Il rischio di de fault è s ignificativam e nte influenzato da avve rse condizioni econom iche e finanziarie HIGH YIELD B- CCC CCC Im pre s a caratterizzata da care nze rilevanti sotto il profilo finanziario, m olto vulne rabile e dipe ndente prevale ntem e nte dalle condizioni del conte s to e conom ico finanziario. Il ris chio di default è s ignificativo D1 Pre se nza di inform azioni pubbliche che evide nziano ins olve nze e /o cre diti allo s tato inade m piuti D2 Pres enza di proce dura concors uale o pre giudizie vole pe r uno stato di ins olve nza conclam ato o te m porane o de l sogge tto D Riservato e confidenziale |18| DEFAULT 3. Il rating di Crif L’assegnazione del rating Il processo di emissione del rating può durare mediamente 4/6 settimane dal completamento della raccolta delle informazioni Raccolta delle informazioni Analisi preliminare Management meeting e proposta di rating 1 settimana* Delibera del Comitato 1/2 settimane 2/4 settimane Diritto di appello Comunicazione ed eventuale pubblicazione 1/2 settimane *tempi variabili in funzione della disponibilità dell’azienda Riservato e confidenziale |19| 3. Il rating di Crif L’assegnazione del rating Output del processo di emissione Comunicato stampa Riservato e confidenziale Rating summary |20| 3. Il rating di Crif Il monitoraggio del rating Verifica dell’impatto sulle valutazioni di financial risk e di business risk di informazioni potenzialmente “rating sensitive”. A seconda dell’impatto, l’analista potrà riesaminare il rating e/o l’outlook o mettere in creditwatch il rating emesso. Analisi di impatto Un CreditWatch può verificarsi in caso di: • eventi inattesi o evoluzioni discordanti rispetto alle previsioni • cambiamento sostanziale nel merito di credito della controparte o dell’emissione • revisione dei criteri e/o delle metodologie di attribuzione del rating, con impatti rilevanti sul rating già attribuito. Eventuale CreditWatch I rating ufficiali CRIF sono sottoposti a monitoraggio permanente e vengono prontamente aggiornati in presenza di variazioni significative Raccolta delle informazioni Informazioni pubbliche • notizie di stampa riferite all’entità valutata • eventi negativi e informazioni economico-finanziarie ufficiali • nel caso di imprese quotate l’andamento dei prezzi di mercato • andamenti del contesto di mercato e/o regolamentari, piuttosto che eventi sociali o politici riferiti a paesi in cui l’entità valutata opera • …… Riservato e confidenziale nelle componenti valutate. Dialogo costante e proattivo con l’azienda Riesame del rating Informazioni di natura privata • modifiche della struttura del passivo (ad esempio l’emissione, il riacquisto o la trasformazione di titoli di debito o di capitale) • operazioni di carattere straordinario (incorporazioni, fusioni, scissioni, acquisti e/o cessioni di rami d’azienda o simili) • cambiamenti nell’assetto proprietario o nella struttura di controllo • modifiche delle strategie di business • …… |21| La procedura di riesame del rating/outlook può essere attivata: • • • dalla disponibilità di nuovi bilanci o variazioni significative riferite ad altre informazioni, anche ricevute dall’entità valutata su iniziativa dell’analista o delle persone che approvano il rating per revisione dei criteri, dei modelli o delle ipotesi principali utilizzate Agenda 1. Il rating alle imprese nell’attuale contesto economico-finanziario • Il mercato del credito bancario • Le nuove opportunità per imprese non quotate (minibond) • L’utilità del rating 2. Crif Rating Agency: caratteristiche distintive e credenziali • Prima agenzia di rating italiana • L’impegno nella comunicazione • I vantaggi di essere parte del gruppo Crif • Credenziali di mercato 3. Il rating di Crif e le specificità del settore alimentare • Caratteristiche e metodologia • L’assegnazione del rating • Il monitoraggio del rating 4. Conclusioni Riservato e confidenziale |22| 4. Conclusioni • Contesto di crescente «delevereging» bancario (fenomeno non solo italiano) e nuove opportunità per le imprese di accesso a finanza «di mercato» • Il rating come strumento e percorso di trasparenza e comunicazione finanziaria (verso il mercato e verso i diversi stakeholders dell’impresa) • Rating = analisi forward looking, professionale ed approfondita della capacità dell’azienda di onorare le obbligazioni finanziarie -> business risk + financial risk Riservato e confidenziale |23| GRAZIE PER L’ATTENZIONE www.creditrating.crif.com marketing.cra@crif.com Headquarter: via Fantin 1/3 Bologna Riservato e confidenziale |24|

© Copyright 2025 Paperzz