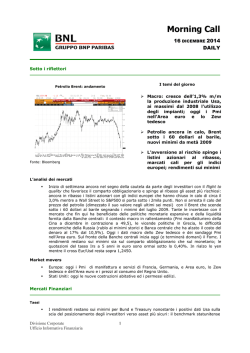

Morning Call 6 GIUGNO 2014 WEEKLY I temi della settimana □ La Bce riduce i tassi e vara nuove misure □ □ Tasso di riferimento allo 0,15%, tasso sui depositi negativo TLTRO, acquisti di Abs e fine della sterilizzazione del programma Smp □ □ □ □ □ Scendono i rendimenti e gli spread □ □ Alla fine, la notizia più importante della settimana è quasi una non-notizia: come era ampiamente nelle attese, la Bce ha ridotto i tassi ufficiali e deliberato anche altre misure. La decisione era stata ampiamente anticipata dal Presidente Draghi alla conferenza stampa di un mese fa e da una serie di dichiarazioni successive. Obiettivo dichiarato: contrastare una crescita troppo contenuta dei prezzi, l’apprezzamento dell’euro e il blocco dei meccanismi di trasmissione della politica monetaria della Banca centrale verso l’economia reale. I dati sull’inflazione di maggio hanno reso le attese, già così forti, in certezza: il tasso annuo dei prezzi al consumo nell’Area euro è sceso allo 0,5%, l’indice “core” allo 0,7%. Il calo delle stime della Bce per l’inflazione nel 2014 e nel 2015 ha fatto il resto. La Bce ha messo in campo un pacchetto di provvedimenti, non tutti operativi da subito, ma che delineano un percorso di allentamento molto ampio e già tracciato i cui effetti dovrebbero dispiegarsi nei prossimi tre/quattro trimestri; e il Presidente Draghi promette di andare oltre se ve ne sarà la necessità. Quattro le manovre scelte, obiettivo prioritario rimettere in moto il meccanismo del credito soprattutto verso le piccole e medie imprese (funding for lending): riduzione dei tassi ufficiali, iniezione di liquidità con le TLTRO (Target Long Term Refinancing Operation), acquisto di Abs e fine della sterilizzazione della liquidità creata con gli acquisti di titoli effettuati nel 2010 e 2011 sotto il programma Smp. I tassi di interesse ufficiali: ristretto il “corridoio” a 50bp dai precedenti 75bp con un calo di 10bp al -0,10% per il tasso sui depositi presso la Bce, -10bp anche sulla repo ora allo 0,15% ed infine -35bp allo 0,40% per il tasso marginale sui finanziamenti. Debutta quindi il tasso di interesse negativo sui depositi: sarà oneroso non utilizzare i fondi in qualche modo; secondo alcuni una manovra indirettamente volta a stimolare l’attività creditizia, secondo altri a spingere ai disinvestimenti in euro. Le TLTRO: due operazioni, a settembre e dicembre, per immettere fino a 400 miliardi di liquidità. E’ forse la manovra più importante: le banche possono richiedere fondi fino al 7,0% del loro portafoglio crediti al settore privato e potranno accadere ad ulteriori finanziamenti se dimostrano di aver concesso nuovi prestiti all’economia reale. Si intende evitare che, come successo con le LTRO precedenti, con i fondi si acquistino titoli di Stato. Acquisto di Abs (Asset backed Rendimento del Btp a 10 anni: andamento securities): i titoli cartolarizzati saranno basati su prestiti al settore privato dell’Area euro; su questo vanno ancora definiti alcuni dettagli tecnici. Interrotta la sterilizzazione di liquidità a fronte degli acquisti dei titoli nel programma Smp, e sempre in tema di maggior liquidità in circolazione, estese al 2016 le operazioni di finanziamento a tasso fisso e piena aggiudicazione. Il punto centrale resta il comportamento delle banche, che devono riprendere ad Fonte: Bloomberg erogare credito. Nonostante che il mercato si attendesse queste misure, e che in qualche modo si fosse preparato a queste, si sono registrati forti movimenti soprattutto sul mercato dei tassi: netta riduzione per i tassi di mercato monetario ed i rendimenti, calo per gli spread. I listini azionari restano sui massimi e l’euro non è molto distante dai livelli della scorsa ottava. Divisione Corporate Ufficio Informativa Finanziaria 1 | MORNING CALL WEEKLY Macro Area euro, prezzi al consumo totali e “core” a/a: andamento Area euro: inflazione a maggio di nuovo sui minimi Sondaggi Ism confermano la ripresa Usa □ □ Fonte: Bloomberg □ □ □ A maggio segnali negativi per i prezzi al consumo nell'Area euro: i dati definitivi indicano un tasso annuo dello 0,5% (+0,7% ad aprile); il tasso "core", che esclude le voci volatili di energia ed alimentari, segna un +0,7% (+1,0% il mese precedente). Segnali di rallentamento per l’Area euro dai sondaggi Pmi di maggio: in calo l’attività manifatturiera a 52,2 punti dai 53,4 di aprile. In dettaglio, l'Italia scende a 53,2 punti dai 54 precedenti, la Francia si porta in area contrazione economica a 49,6 punti (51,2 ad aprile), la Germania cala a 52,3 dai 54,1 precedenti. Stabile il Pmi dei servizi nell’Area a 53,2 punti, risultato di andamenti divergenti fra i diversi Paesi: bene la Germania , sotto i 50 punti la Francia. Negli Stati Uniti l’Ism manifatturiero a maggio sale a 55,4 punti dai 54,9 del mese precedente. Superiore alle attese del mercato il miglioramento dell'Ism composto non manifatturiero, che a maggio è salito a 56,3 punti rispetto ai 55,2 rilevati ad aprile. Il Fondo Monetario Internazionale ha rivisto al ribasso la propria previsione di crescita per la Cina nel 2015 al 7,0% dal 7,3% precedente. A supporto della revisione sono citati i rischi di una crescente dipendenza della Cina dal debito e dall'investimento nel settore immobiliare. Banche Centrali e Tassi □ Beige Book: la crescita resta moderata o modesta Le stime della Bce Ancora in calo i tassi impliciti dei future Euribor □ □ □ Tasso implicito Euribor 3mesi dicembre 2017: Il Beige Book su cui si fonderà la andamento discussione del prossimo Fomc del 18 giugno parla di un’economia che si sta espandendo rispetto ad aprile; migliora la spesa per i consumi ma la crescita è ancora moderata o modesta. Si segnala un generale rafforzamento del mercato del lavoro; contrastante l’andamento del mercato immobiliare, sotto controllo da dinamica dei prezzi. Lo staff della Bce ha rivisto le stime di marzo su crescita e inflazione: vede per il 2014 una crescita del Pil dell’Area all'1,0% (1,2% a marzo), mentre nel 2015 Fonte: Bloomberg lo stima +1,7% (1,5% a marzo). Per quanto riguarda il tasso di inflazione, la previsione dello staff Bce si attesta allo 0,7% per il 2014 - era l'1,0% in marzo - e per il 2015 all'1,1% dall'1,3% di marzo. Nonostante i cali delle scorse settimane ed un consenso di mercato che vedeva il tasso repo ridotto allo 0,10% anziché allo 0,15%, il mix di manovre volte ad aumentare la liquidità ha ridotto ulteriormente le quotazioni di tassi. All’ultimo fixing della settimana l’Euribor ad un mese si colloca allo 0,19% (-4bp nell’ottava), a 3 mesi allo 0,26% (-5bp), a 6 mesi allo 0,35% (-4bp), a 12 mesi allo 0,53% (-4bp). Sul mercato dei derivati, il future dicembre 2015 scambia sotto lo 0,25%, il giugno 2016 sopra lo 0,30%, il dicembre 2016 allo 0,45%. Divisione Corporate Ufficio Informativa Finanziaria 2 | MORNING CALL WEEKLY Obbligazionario □ Settimana vissuta all’insegna dell’attesa sulle manovre della Bce: in discussione non il “se”, ma il “come” e il “quanto”. □ L’insieme delle manovre dà nel breve l’indicazione di una liquidità molto abbondante, quindi si è assistito ad un sensibile calo dei rendimenti concentrato sui titoli dei Paesi periferici a fronte di una sostanziale stabilità del Bund rispetto alla precedente ottava, con conseguente marcata riduzione dei differenziali tra questi e la Germania. □ In marginale rialzo invece i Fonte: Bloomberg rendimenti dei Treasury. □ Quindi per ora i mercati acquistano i titoli di Stato: se però il funding for lending dovesse andare in porto, il mercato potrebbe iniziare a scontarne l’efficacia su crescita ed inflazione, con conseguente irripidimento della curva a scadenza; ma per ora è troppo presto. □ Gli spread tra Paesi periferici si sono ridotti di circa 10/20bp. L’Italia scende a 140bp con il Btp che conclude l’ottava al nuovo minimo storico di 2,75%, la Spagna si porta a 130bp, il Portogallo a 215bp, l’Irlanda a 110bp e la Grecia a 450bp. □ Per quanto riguarda gli emittenti benchmark, il biennale tedesco si conferma in area 0,05% ed il decennale all’1,35%. Negli Stati Uniti il biennale tratta poco oltre lo 0,35% e il decennale risale intorno al 2,55%. Spread Btp/Bund e Bonos/Bund a 10 anni: andamento Bund a 10 anni all’1,35%, nuovo minimo storico per il Btp al 2,75% Btp/Bund a 140bp Azionario Nuovi record per S&P500 e Dow Jones □ FtseMib a 22mila punti □ □ Indice FtseMib: andamento e canale rialzista Si chiude un’altra settimana positiva per i listini azionari con il Dow Jones e lo S&P500 che rinnovano i nuovi massimi storici ed il Dax che resta in prossimità della soglia psicologica dei 10mila punti. Il Nikkei consolida sopra i 15mila (+3,0% nell’ottava per il calo della divisa giapponese. Beneficiano delle indicazioni della Bce i listini periferici dell’Area: FtseMib sopra i 22mila punti (oltre il +2,0%) e Ibex intorno agli 11mila Fonte: Bloomberg (+1,5%). Dal punto di vista tecnico, non muta l’impostazione rialzista per la maggior parte degli indici, confermate dalla conformazione delle media mobili di breve e di medio periodo (inclinazione positiva). Alcuni indici restano in prossimità di resistenze psicologiche rilevanti: il Dax è a 10mila punti, lo S&P500 si avvicina ai 2mila punti. Il FtseMib si avvicina nuovamente ai massimi dell’anno in area 22mila punti (+15,0% nel 2014) sempre all’interno del canale rialzista entro cui oscilla ormai da metà 2013 e che vede il supporto rappresentato dai minimi crescenti (luglio 2013 a 15mila, dicembre 2013 a 18mila, maggio 2014 a 20mila). Divisione Corporate Ufficio Informativa Finanziaria 3 | MORNING CALL WEEKLY Cambi □ Forti erano le attese per le scelte della Bce e all’annuncio delle decisioni su tassi e nuove misure sono scattate le ricoperture sulla divisa unica. □ L’euro era in calo da diverse settimane ed in particolare da quando il Presidente Draghi aveva annunciato possibili decisioni nella riunione di giugno: l’euro era sceso a 1,36 da 1,40 contro dollaro ed a 138 contro yen. □ Ieri si è registrato un aumento della volatilità con il cross Eur/Usd che ha segnato i nuovi minimi a 1,35 prima di Fonte: Bloomberg recuperare quota 1,36 punti. □ Il saldo settimanale vede oscillazioni contenute con l’euro che si è rafforzato contro lo yen (+0,50% a 139,50)e che segna cali frazionali contro dollaro e sterlina. □ Il cross Eur/Usd, nonostante il forte aumento della volatilità intraday che ha visto segnare il nuovo minimo di periodo a 1,35 punti, resta in assestamento sui livelli poco sopra 1,36 vicino alla media mobile di lungo periodo (200gg). Dal punto di vista grafico il tasso di cambio ha violato la trendline rialzista dell’ultimo anno ma pur avendo un’impostazione ribassista nel breve, non riesce ad avere una direzionalità definita come mostra il rimbalzo immediato da 1,35 punti). Cambio Eur/Usd: andamento Forte volatilità dell’euro sulla Bce Eur/Usd Educational □ I tassi di interesse □ Gli swap (terza parte) □ □ □ Quotazioni Irs in euro contro tasso variabile Usualmente si definisce acquirente semestrale (sx) e contro governativi (dx) dell’Interest rate swap chi si obbliga ai pagamenti a tasso variabile e riceve i pagamenti a tasso fisso: in gergo si dice che ha una posizione lunga sul contratto (long swap position). Dall'altra parte, il venditore è il soggetto che in cambio del tasso variabile paga il tasso fisso ed assume quindi una posizione corta (short swap position). Perché stipulare un contratto di interest rate swap? Un’impresa può essere interessata ad un contratto Irs ad esempio per eliminare l'incertezza di un debito contratto a tassi variabili (operazione Fonte: Bloomberg di copertura). Con questa operazione l’azienda avrà la certezza di quanto dovrà pagare in futuro: scelta che può essere fatta per motivi di politica aziendale oppure perché ipotizza un rialzo dei tassi. Divisione Corporate Ufficio Informativa Finanziaria 4 | MORNING CALL WEEKLY Calendario della settimana Calendario dal 9 al 13 giugno 2014 DATI MACROECONOMICI Lunedì 9 Martedì 10 Paese Area euro Ora 10:30 Dato Fiducia degli investitori Francia Francia Italia Italia Regno Unito Regno Unito Italia Italia Stati Uniti Stati Uniti 8:45 8:45 10:00 11:00 10:30 10:30 11:00 11:00 16:00 16:00 Produzione industriale Produzione industriale Produzione industriale Produzione industriale Produzione industriale Produzione industriale Prodotto interno lordo dato finale Prodotto interno lordo dato finale Scorte all'ingrosso Vendite all'ingrosso Periodo giu. indice Consensus Precedente 13,3 12,8 apr. apr. apr. apr. apr. apr. Q1 Q1 apr. apr. % m/m % a/a % m/m % a/a % m/m % a/a % t/t % a/a % m/m % m/m 0,3 -2,0 0,4 -0,1 0,4 2,8 -0,1 -0,5 0,6 … -0,7 -0,8 -0,5 -0,4 -0,1 2,3 -0,1 -0,5 1,1 1,4 mag. mag. % m/m % a/a 0,1 0,8 0,0 0,8 apr. apr. mag. mag. 7 giu. 31 mag. mag. mag. apr. % m/m % a/a % m/m % m/m 1000 1000 % m/m % a/a % m/m 0,4 0,9 0,5 0,4 305,0 … 0,2 … 0,4 -0,3 -0,1 0,1 0,0 312,0 2603,0 -0,4 -0,3 0,4 mag. mag. mag. mag. mag. mag. mag. giu. % m/m % a/a % a/a % m/m % a/a % m/m % a/a indice -0,3 0,6 0,4 0,1 2,4 0,1 2,2 83,0 0,10 270000,0 -0,3 0,6 0,4 0,6 2,1 0,5 1,9 81,9 0,10 270000,0 Mercoledì 11 Nessun dato di rilievo Giovedì Venerdì 12 13 Francia Francia Area euro Area euro Area euro Stati Uniti Stati Uniti Stati Uniti Stati Uniti Stati Uniti Stati Uniti Stati Uniti 8:45 8:45 10:00 11:00 11:00 14:30 14:30 14:30 14:30 14:30 14:30 16:00 Prezzi al consumo indice Ue Prezzi al consumo indice Ue Bollettino mensile Bce Produzione industriale Produzione industriale Vendite al dettaglio Vendite al dettaglio ex auto Nuove richieste di disoccupazione Richieste continue Prezzi alle importazioni Prezzi alle importazioni Scorte delle società Germania Germania Italia Stati Uniti Stati Uniti Stati Uniti Stati Uniti Stati Uniti Giappone Giappone 8:00 8:00 10:00 14:30 14:30 14:30 14:30 15:55 Prezzi al consumo indice Ue dato finale Prezzi al consumo indice Ue dato finale Prezzi al consumo indice Ue dato finale Prezzi alla produzione Prezzi alla produzione Prezzi alla produzione "core" Prezzi alla produzione "core" Fiducia consumatori Univ Michigan Banca del Giappone tasso target Banca del Giappone base monetaria target Fonte: Bloomberg Documento completato alle ore 14:00. Fonti Reuters e Bloomberg Divisione Corporate Ufficio Informativa Finanziaria 5 mld Jpy | MORNING CALL WEEKLY Contatti Divisione Corporate Ufficio Informativa Finanziaria Virgilio Iafrate : Alessandra Mastrota : 06 47026136 06 47026145 BNLInformativaFinanziaria@bnlmail.com Aut. Trib. Roma n° 317/01 del 11/07/2001 Direttore responsabile: Virgilio Iafrate Attenzione: Il presente documento è finalizzato a fornire un'informativa a carattere generale sui principali avvenimenti del mercato finanziario. L'informativa è predisposta sulla base di dati diffusi dalle principali fonti di mercato al momento della pubblicazione, suscettibili di variare con estrema rapidità. BNL si limita a riprodurre tali dati senza alterarne il loro contenuto e, pertanto, BNL non è in alcun modo responsabile della veridicità, completezza, aggiornamento e attendibilità dei dati e delle indicazioni riportate nel presente documento. I contenuti del documento e le eventuali strategie suggerite non costituiscono raccomandazione o sollecitazione all'investimento e prescindono da specifiche esigenze finanziarie del singolo investitore e da eventuali interessi, diretti o indiretti, del Gruppo BNL che potrebbero sussistere in relazione agli strumenti finanziari e alle società descritte. Si raccomanda pertanto agli investitori di contattare il proprio intermediario di fiducia per un'accurata valutazione dell'opportunità, adeguatezza, caratteristiche e profili di rischio degli investimenti che intendono effettuare. La riproduzione, anche parziale, del presente documento, è vietata. Divisione Corporate Ufficio Informativa Finanziaria 6

© Copyright 2025 Paperzz