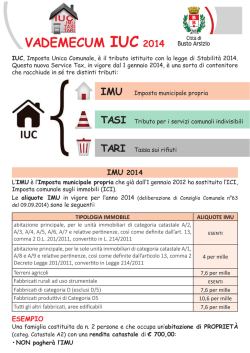

144 n° Gen 14 Prassitele newsletter Prassicoop su commercio, servizi ed Enti Locali In questo numero: • Legge di stabilità 2014 e dintorni • Nuovi obblighi amministrativi-Pubblicazione dello scadenzario sui siti istituzionali delle PP.AA. – Fissati gli obblighi per il responsabile della trasparenza • Interessi legali scendono dal 2,5% all’1% • L’ISTAT I dati definitivi del 15° Censimento • Istituiti 16 nuovi Comuni • Il Consiglio Nazionale del Notariato pubblica una Giuda operativa alla disciplina nazionale dell’attività edilizia REGIONI Lombardia • Formalmente finita la moratoria sulla grande distribuzione in lombardia. Come stanno realmente le cose..? • Aggiornate le Disposizioni regionali sugli impianti termici e la Disciplina per l’efficienza e la certificazione energetica degli edifici • Online la nuova release del portale Open Data regionale PRASSICOOP • Corsi prassicoop; • Novità sito prassicoop ENGLISH SUMMARY I PROVVEDIMENTI DI FINE ANNO DEL GOVERNO: LEGGE DI STABILITA’ E DINTORNI. Di Renato Cavalli Come al solito, alla fine dell’anno si affolla una serie di provvedimenti legislativi fondamentali (la vecchia finanziaria e relative leggi di contorno) che contengono le disposizioni fondamentali di ordine economico, fiscale e organizzativo per il funzionamento della macchina pubblica e conseguentemente per la vita dei cittadini. Data l’importanza di tali norme, solitamente si scatena una bagarre incredibile e si arriva alla conclusione con il Governo che in qualche modo forza l’approvazione di uno o più maxiemendamenti per arrivare entro i termini di scadenza. Tali provvedimenti sono in genere chilometrici ed estremamente complessi e, a causa della fretta con cui vengono conclusi, spesso contengono errori e imprecisioni o “trappole” inserite all’ultimo momento da politici che debbono pagare qualche debito elettorale (il cosiddetto assalto alla diligenza), con risultati disastrosi per il Bilancio dello Sato e per l’applicabilità dei provvedimenti stessi. Quest’anno, il regalino di Natale agli Italiani è stato molto ricco e variegato. I principali provvedimenti che ne danno parte sono i seguenti: DECRETO-LEGGE 23 dicembre 2013, n° 145 ”Interventi urgenti di avvio del piano Destinazione Italia”, per il contenimento delle tariffe elettriche e del gas, per la riduzione dei premi RC-auto, per l’internazionalizzazione, lo sviluppo e la digitalizzazione Newsletter Prassicoop delle imprese, nonché’ misure per la realizzazione di opere pubbliche ed EXPO 2015” di cui abbiamo parlato nello scorso numero VAI ALLA NORMA LEGGE 27 dicembre 2013, n. 147 “Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge di stabilità 2014).” VAI ALLA NORMA DECRETO-LEGGE 30 dicembre 2013, n. 150 “Proroga di termini previsti da disposizioni legislative” – Prima parte del classico “Milleproroghe” VAI ALLA NORMA DECRETO-LEGGE 30 dicembre 2013, n. 151 “Disposizioni di carattere finanziario indifferibili finalizzate a garantire la funzionalità di enti locali, la realizzazione di misure in tema di infrastrutture, trasporti ed opere pubbliche nonché a consentire interventi in favore di popolazioni colpite da calamità.” Seconda parte del classico “Milleproroghe”, relativo alle norme di carattere finanziario VAI ALLA NORMA L’esame analitico di questi provvedimenti richiederebbe una specie di Enciclopedia Treccani, inoltre con il rischio di parlare di cose scritte sulla sabbia perché ancora soggetta a conversione. La normativa che dovrebbe risultare più “stabile”, per definizione, cioè la Legge di Stabilità ha già subito qualche ritocco con il milleproroghe, ed uno dei componenti più sostanziosi, quello sulla fiscalità dei Comuni (IMU. IUC, TASI, TARI) è già in via di modifica prima di divenire effettivamente operativo. Inoltre, nella legge di stabilità, il parlamento è tornato ad uno dei peggiori difetti delle vecchie leggi finanziarie, licenziando un provvedimento “monstre” di un solo articolo diviso in 739 commi, oltretutto privi di titolo. Districarsi in questa palude senza sprofondarvi è un’impresa epica, per cui la prima cosa che abbiamo cecato di fare per i nostri lettori è stata di cercare di dare un titolo ai commi di interesse più generale (almeno per quanto riguarda gli argomenti di cui ci occupiamo normalmente), di conseguenza vi offriamo un tentativo di sommario della Legge di Stabilità 1 – Livello massimo saldo di bilancio da finanziare 6 – Dotazione aggiuntiva e riparto fondo per lo Sviluppo e la Coesione 14/17 – Interventi pilota per il riequilibrio dei servizi di base nelle aree interne del Paese 22 – Incentivi stabilizzazione dipendenti call center 24 – Lotta incendi boschivi 33 – Obbligo di ricorso a soggetti con partita IVA in Italia per acquisto di servizi di pubblicità e spazi sponsorizzati on-line 48 – Sistema Nazionale di Garanzia per l’accesso al credito delle famiglie e delle imprese - Fondo di garanzia per la prima casa 49 – Funzioni di monitoraggio dei consumi sui pagamenti delle locazioni abitative 50 – Divieto pagamento in contanti canoni locazioni abitative 52 – Garanzia Cassa DDPP sui finanziamenti per incremento dell’efficienza energetica delle infrastrutture pubbliche, compresa l’illuminazione 54 – Confidi - incentivazione crescita dimensionale e rafforzamento patrimoniale 55 – Confidi – finanziamenti del Sistema Camerale 70/71 – Rischio idrogeologico 72 – Modifica comma 9 art. 176 codice contratti pubblici (D.Lgs. 163/06) 83/85 - TPL 101/104 – Rifinalizzazione finanziamenti EXPO 111 – Interventi di messa in sicurezza del territorio 118/121 – Sardegna ed eventi alluvionali 128 – Riduzione premi e contribuzioni INAIL 132 – Deducibilità di imposte per nuovi assunti 139 – Proroga deduzioni imposta per riqualificazioni energetiche, ristrutturazioni, acquisti mobili ed elettrodomestici 140/147 – Rivalutazione beni e partecipazioni di imprese 183/184 – Ammortizzatori sociali 201/203 – Istituzione Fondo Nuovi Nati 204 – Centri di accoglienza 206 – Edilizia scolastica 208/215 – Fondo occupazione 219 - Giovani 236/239 – Distribuzione gratuita di alimentari agli indigenti 255/256 – Eventi sismici 273 – Risorse per il semestre europeo di presidenza UE 304/305 – Impianti sportivi 314 – Interventi per impianti sportivi 319 - Lampedusa 325 – Commissariamento amministrazioni provinciali 334 – Proroga termini tracciabilità vendite stampe quotidiani e periodici 343 – Modifica comma 3 bis art. 33 D.Lgs. 163/06 346/374 e 379 – Fondo Eventi Emergenziali 398/401 – Consultazioni elettorali 532/549 – Patto di Stabilità EELL 550/569 – Patto per le società 573 – Piano di riequilibrio 612/615 – Cartelle esattoriali 636/8 – Concessioni per la raccolta del gioco del BINGO 639 – Istituzione IUC 640 – Allegato IUC 641/668 – TARI 669/679 – TASI 680/681 – Differimenti pagamenti 682 – Regolamento Comunale IUC 683 – Approvazione tariffa TARI 684/5 – Presentazione dichiarazione IUC 686/7 – Dichiarazione TASI/TARI 688/692 – Versamenti TASI/TARI 693/705 – Accertamenti e sanzioni 706 – Imposte di scopo 707/709 – Modificazione IMU 715/718 – IMU immobili strumentali 719/739 – Varie / IMU Cerchiamo poi di dare un’illustrazione generale della normativa, attraverso alcuni articoli “tematici” che speriamo vi risultino utili Le principali novità in materia fiscale sono consultabili nel documento scaricabile dal sito. VAI AL DOCUMENTO La legge di stabilità per il 2014 ridisegna la fiscalità municipale LA NUOVA IMPOSTA UNICA COMUNALE (IUC) La Stabilità 2014 individua, in primo luogo, la disciplina dell’imposta unica comunale (Iuc), che assorbirà l’Imu per gli immobili, la Tari per i rifiuti e la Tasi, che andrà a coprire i costi dei servizi indivisibili. affidandone l’applicazione ai Comuni tramite regolamento. Due i presupposti del tributo, uno collegato al possesso di immobili, l’altro all’erogazione dei servizi comunali: l’imposta, quindi, include l’Imu (escluse le abitazioni principali), la Tari, cioè la tassa sui rifiuti, a carico dell’utilizzatore, e la Tasi, il tributo sui “servizi indivisibili” (ad esempio, illuminazione, strade, eccetera), dovuta dal possessore e, in parte, dall’utilizzatore dell’immobile. La dichiarazione relativa alla Iuc deve essere presentata entro il 30 giugno dell’anno successivo alla data di inizio del possesso o della detenzione dei locali. In caso di variazioni rilevanti ai fini della determinazione dell’imposta, il termine di presentazione è il 30 giugno dell’anno successivo a quello in cui si è verificata la variazione. Il modello dichiarativo sarà messo a disposizione dal Comune. Spetta ai Comuni la determinazione del numero e delle scadenze di pagamento del tributo, con la previsione di almeno due rate semestrali, anche differenziate fra Tari e Tasi. Il versamento andrà effettuato tramite modello F24, bollettino di conto corrente o altre modalità di pagamento elettronico. Tari È il tributo destinato a finanziare i costi di raccolta e smaltimento rifiuti, in sostituzione della Tares. È dovuto da chiunque, a qualsiasi titolo, occupa o conduce locali, indipendentemente dall’uso a cui sono adibiti, mentre è esclusa per le aree scoperte pertinenziali o accessorie non operative (giardini condominiali, cortili, ecc) e le parti comuni dell’edificio non detenute o occupate in via esclusiva (ad esempio, tetti e lastrici solari, scale, aree destinate al parcheggio). In via provvisoria, la superficie delle unità immobiliari a destinazione ordinaria assoggettabile al tributo è quella calpestabile. Successivamente sarà attivata una procedura ad hoc fra Entrate e Comuni, in base alla quale si potrà determinare l’area soggetta ad imposta, pari all’80% di quella catastale. Per le unità immobiliari diverse da quelle a destinazione ordinaria, la superficie assoggettabile alla Tari rimane quella calpestabile. Specifiche riduzioni tariffarie possono essere adottate dai Comuni (ad esempio, abitazioni con unico occupante, abitazioni tenute a disposizione per uso limitato, fabbricati rurali a uso abitativo). La Tari è dovuta nella misura massima del 20% in caso di mancato svolgimento del servizio di gestione dei rifiuti o nel caso in cui lo stesso sia gravemente carente, mentre nelle zone in cui non è effettuata la raccolta è dovuta in misura non superiore al 40%. Infine, dovranno essere previste riduzioni per la raccolta differenziata riferibile alle utenze domestiche. Tasi È destinata al finanziamento dei servizi comunali rivolti alla collettività, come manutenzione del manto stradale, pubblica illuminazione, eccetera. Soggetto passivo è il possessore o detentore di fabbricati, aree scoperte, aree edificabili. In caso di pluralità di fruitori, essi sono tenuti all’obbligazioni in solido. Nelle locazioni finanziarie, la Tasi è dovuta dal locatario per tutta la durata del contratto, vale a dire dalla stipula alla riconsegna del fabbricato. La base imponibile è quella prevista per l’Imu, cioè il valore catastale dell’immobile. L’aliquota base è pari all’1 per mille, ma il Comune ha il potere di operare riduzioni (fino all’azzeramento) o aumenti, rispettando comunque il vincolo in base al quale la somma delle aliquote di Tasi e Imu non deve superare, per ciascuna tipologia di immobile, l’aliquota massima consentita per l’Imu nel 2013 (nel 2014, comunque, l’aliquota massima della Tasi non può eccedere il 2,5 per mille). Per i fabbricati rurali strumentali, l’aliquota non può andare oltre l’1 per mille. Come per la Tari, anche per la Tasi il Comune può stabilire riduzioni ed esenzioni (l’abitazione ha un unico occupante, è ad uso stagionale, è abitata da persone che risiedono per più di sei mesi all’anno all’estero, il fabbricato rurale è a uso abitativo, eccetera). Tari e Tasi, tariffe in un regolamento comunale Per quanto riguarda la Tari, il Comune deve stabilire con un regolamento i criteri di determinazione delle tariffe, la classificazione delle categorie di attività con omogenea potenzialità di produzione di rifiuti, le eventuali riduzioni ed esenzioni che tengano conto della capacità contributiva (anche con riferimento all’Isee), le categorie di attività produttive di rifiuti speciali alle quali applicare eventuali riduzioni, in caso di difficoltà a individuare le esatte superfici ove si formano tali rifiuti. Per la Tasi, il regolamento deve determinare le riduzioni e individuare i servizi indivisibili, con i relativi costi. Principali novità Imu Completa il quadro della riforma della tassazione immobiliare locale, la disciplina dell’Imu, che fissa il suo presupposto nel possesso di immobili. In sintesi, i ritocchi apportati dalla legge di stabilità. L’imposta (due rate di pari importo che scadono il 16 giugno e il 16 dicembre), a partire dal 2014, non si applicherà all’abitazione principale e alle relative pertinenze, escluse quelle accatastate come A/1, A/8 e A/9, che però fruiranno dell’aliquota ridotta e della detrazione di 200 euro. Per l’anno d’imposta 2013 l’Imu sugli immobili strumentali sarà deducibile dalle imposte sui redditi nella misura del 30%, quota che scende al 20% negli anni successivi. Invece, il reddito delle case non locate che scontano l’Imu, ubicate nello stesso comune in cui si trova l’abitazione principale, sarà assoggettato a Irpef nella misura del 50 per cento. Non mancano i casi di esclusione che possono essere disposti dal Comune (come, ad esempio, per i proprietari o gli usufruttuari anziani o disabili che trasferiscono la residenza in istituti di ricovero, per i cittadini italiani non residenti, per la casa concessa in comodato a parenti in linea retta entro il primo grado e da questi utilizzata come abitazione principale) e le esenzioni ex lege (case delle cooperative edilizie assegnate ai soci che le destinano ad abitazione principale, alloggi sociali, casa assegnata al coniuge separato, unico immobile posseduto dal personale delle forze armate o delle forze di polizia, fabbricati rurali a uso strumentale). Ridotto da 110 a 75 il moltiplicatore per determinare la base Imu dei terreni agricoli e di quelli non coltivati, posseduti e condotti da coltivatori diretti o da imprenditori agricoli professionali iscritti nella previdenza agricola. E’ escluso, inoltre, il pagamento di sanzioni e interessi in caso di insufficiente versamento della seconda rata dell’Imu 2013, se la differenza è corrisposta entro il termine della prima rata 2014, cioè entro il 16 giugno prossimo. Infine, è posticipata al 2015 l’introduzione dell’“imposta municipale secondaria”, prevista dal Dlgs 23/2011 sul federalismo fiscale municipale. Il prelievo andrà a sostituire la tassa per l’occupazione di spazi e aree pubbliche, il canone di occupazione di spazi e aree pubbliche, l’imposta comunale sulla pubblicità e i diritti sulle pubbliche affissioni, il canone per l’autorizzazione all’installazione dei mezzi pubblicitari. Legge di stabilità 2014: le novità per gli organismi partecipati dagli enti locali La legge di stabilità vi dedica ampio spazio dal comma 550 al comma 569, laddove ridisegna la disciplina applicabile agli organismi partecipati dagli enti locali. In primo luogo vi è da evidenziare l’ampliamento dei soggetti che la normativa disciplina: non più solo le società, ma anche le istituzioni e le aziende speciali con la sola esclusione degli intermediari finanziari di cui all’articolo 106 del testo unico (approvato con il decreto legislativo 385/1993) e delle società emittenti strumenti finanziari quotati nei mercati regolamentati e le loro controllate. Si tratta di un provvedimento normativo che prende in considerazione ed accomuna tipologie di soggetti sottoposti a differenti regimi giuridici: società di diritto privato come le società e soggetti pubblicistici come le aziende speciali, soggetti dotati di autonomia giuridica come le società o le aziende speciali e soggetti privi di qualsiasi autonomia giuridica come le istituzioni. Dal 2015, per le aziende speciali, le istituzioni e le società partecipate dagli enti locali, che presentino un risultato di esercizio o un saldo finanziario negativo, gli enti locali partecipanti accantonino nell’anno successivo, in un apposito fondo vincolato, che per natura potrebbe essere considerato analogo a un fondo rischi, un importo equi- valente al risultato negativo che non è stato ripianato. L’importo da accantonare è determinato in misura proporzionale alla quota di possesso nella partecipata. L’importo accantonato che, a fine esercizio, confluisce nell’avanzo di amministrazione vincolato, è reso disponibile solo nel caso in cui l’ente partecipante ripiani la perdita di esercizio, dismetta la partecipazione o allorquando l’organismo partecipato sia posto in liquidazione. Lo stesso accade nel caso in cui gli organismi partecipati ripianino in tutto o in parte le perdite conseguite negli esercizi precedenti. Per le società Holding e per quelle operative che detengono partecipazioni in altre società, che redigono il bilancio consolidato, viene precisato che il risultato di esercizio da prendere in considerazione è quello relativo a tale bilancio. Per le società che svolgono servizi pubblici a rete di rilevanza economica, ivi compresa la gestione dei rifiuti, per risultato d’esercizio s’intende il risultato operativo lordo (M.O.L.) dato dalla differenza tra il valore della produzione e il costo della produzione. In questo caso si prende in considerazione un risultato parziale della complessa attività societaria che è quello afferente alla gestione dell’area “caratteristica”. La norma spinge per l’adozione di un criterio prudenziale con l’obiettivo di evitare che nella predisposizione del bilancio di previsione dell’ente locale non siano prese in considerazione le perdite della partecipata e che le stesse possano, in futuro, incidere negativamente sugli equilibri di bilancio. Per evitare che l’impatto della norma porti a conseguenze non volute o troppo pesanti sulla programmazione di bilancio dell’ente locale, gli accantonamenti al fondo vincolato, che decorrono dall’esercizio 2015, sono effettuati con una particolare metodologia che tende a considerare non solo il risultato dell’esercizio precedente, ma anche, in sede di prima applicazione, la media dei risultati del triennio 2011-2013 distinguendo il caso nel quale il risultato medio triennale sia positivo o negativo. Dall’esercizio 2015, gli organismi gestionali partecipati dagli enti locali, che siano titolari di affidamento diretto senza gara da parte di soggetti pubblici per una quota superiore all’80 per cento del valore della produzione, che nei tre esercizi precedenti abbiano conseguito un risultato economico negativo, riducono del 30 per cento il compenso dei componenti del consiglio di amministrazione o dell’amministratore unico. Un risultato economico negativo per due anni consecutivi costituisce una giusta causa per la revoca degli amministratori. Queste due sanzioni non si applicano agli organismi gestionali il cui risultato economico, benché negativo, sia coerente con un piano di risanamento preventivamente approvato dall’ente controllante. Con la legge n° 147/2013 vengono abrogati i commi 1, 2, 3, 3 sexies, 9, 10 e 11 dell’articolo 4 del decreto legge 95/2012 convertito, dalla legge 7 agosto 2012, n. 135. In questo modo viene abrogata la normativa che: • • • prevedeva lo scioglimento o la privatizzazione, entro il 31 dicembre 2013 delle società strumentali, cioè di quelle società che avevano conseguito nell’esercizio 2011 un fatturato da prestazioni di servizi nei confronti degli enti locali in misura superiore al 90% del volume complessivo dei ricavi da prestazione di servizi iscritti a conto economico; le disposizioni limitative delle assunzioni (riviste in maniera uniforme per tutte le tipologie di organismi partecipati, con il nuovo articolo 18, comma 2 bis della legge 133 del 2008 introdotto dall’attuale legge); la limitazione ad avvalersi di personale a tempo determinato o con contratti di collaborazione coordinata e continuativa nei limiti del 50% della stessa spesa sostenuta nell’esercizio 2009. Sono mantenuti, invece, i commi 7 e 8 risolvendo in tal modo il problema dell’interpretazione da attribuire al combinato disposto dei commi 2 e 8 dell’articolo 4 che numerosi problemi aveva creato sulla possibilità o meno di utilizzare lo strumento dell’in house providing. Con l’abrogazione del comma 1 dell’articolo 9 del decreto legge 95/2012 si dà nuovo vigore e legittimità alle società in house degli enti locali, riallineando l’ordinamento giuridico ai princìpi comunitari in materia di partecipazioni per i quali il modello dell‘in house providing è un modello organizzativo legittimo cui gli enti locali possono ricorrere nel rispetto dei dettami comunitari. Vengono, inoltre, abrogati i commi da 1 a 7 dell’articolo 9 del decreto legge 6 luglio 2012, n. 95. L’abrogazione parziale dell’articolo 9 determina l’abrogazione della norma che imponeva agli enti locali la soppressione, l’accorpamento o la riduzione degli oneri finanziari in misura non inferiore al 20%, degli enti, delle agenzie e degli organismi comunque denominati e di qualsiasi natura giuridica che alla data del 15 agosto 2012 esercitavano le funzioni fondamentali previste dall’art. 117, comma 2, lett. p) della Costituzione o funzioni amministrative spettanti a comuni, province e città metropolitane. Con l’abrogazione del comma 32 del decreto legge 78/2010 vengono, inoltre, eliminate le disposizioni che imponevano dei limiti al possesso di organismi partecipati, in relazione alle dimensioni demografiche dell’ente locale. Il problema della dismissione delle società partecipate è rinviato all’esercizio 2017. La legge di stabilità dispone che, in caso di risultato negativo per quattro dei cinque esercizi precedenti, le società partecipate (ad eccezione delle società che svolgono servizi pubblici locali), che realizzano un servizio superiore all’80 per cento a favore dell’ente partecipante, sono poste in liquidazione entro sei mesi dalla data di approvazione del bilancio o rendiconto relativo all’ultimo esercizio. La sanzione per il mancato avvio della procedura di liquidazione entro tale termine, consiste nella nullità dei successivi atti di gestione e la loro adozione comporta responsabilità erariale dei soci. Abbandonato l’obiettivo di assoggettare le società partecipate alle regole del patto di stabilità e sviluppo interno, dall’esercizio 2014 gli organismi partecipati dagli enti locali concorrono alla realizzazione degli obiettivi di finanza pubblica, attraverso la gestione dei servizi secondo criteri di economicità e di efficienza. Si tratta di una disposizione di principio con la quale si vuole far partecipi anche gli organismi gestionali al risanamento dei conti pubblici evitando che essi incidano negativamente con le perdite di bilancio e obbligandoli a migliorare la capacità di utilizzo delle risorse limitate a fronte del soddisfacimento di bisogni pubblici. A tal fine, per i servizi pubblici locali, dovranno essere individuati dei parametri standard dei costi e dei rendimenti costruiti nell’ambito della banca dati delle Amministrazioni pubbliche, di cui all’articolo 13 della legge 31 dicembre 2009, n. 196. Per gli organismi strumentali i parametri standard di riferimento sono costituiti dai prezzi di mercato. Saranno i prezzi di mercato per prestazioni similari a orientare le scelte dell’amministrazione locale. In altre parole è ribadito il concetto che il costo dei contratti di servizio non può essere superiore a quello praticato in regime di concorrenza. La nuova normativa è innovativa, rispetto alle disposizioni cassate, poiché abbandona la regola della riduzione del numero delle partecipate sulla base di principi indifferenziati e generali, senza considerare la natura e le caratteristiche di ogni singolo organismo, adottando il criterio più razionale dell’efficienza economica (il risultato di bilancio). Con la legge di stabilità 2014 sono inaspriti i vincoli in materia di personale. Si prevede, infatti, che le disposizioni a carico delle amministrazioni di cui all’articolo 1, comma 2, del decreto legislativo 165/2001, che stabiliscono divieti o limitazioni alle assunzioni di personale sono estesi, in relazione al regime previsto per l’amministrazione controllante, anche: • alle aziende speciali, • alle istituzioni, • alle società a partecipazione pubblica locale totale o di controllo che siano titolari di affidamenti diretti di servizi senza gara: • che svolgano funzioni volte a soddisfare esigenze di interesse generale aventi carattere non industriale né commerciale, • che svolgano attività nei confronti della pubblica amministrazione, a supporto di funzioni amministrative di natura pubblicistica inserite nel conto economico consolidato della pubblica amministrazione, come individuate dall’Istituto Nazionale di Statistica. Agli organismi di cui sopra (e non solo alle società) si applicano le disposizioni che prevedono per gli enti locali gli obblighi di contenimento degli oneri contrattuali e delle altre voci di natura retributiva o indennitaria e per consulenze, attraverso l’estensione al personale dei soggetti partecipati della vigente normativa in materia di vincoli alla retribuzione individuale e alla retribuzione accessoria. Di conseguenza gli enti locali sono obbligati a elaborare un atto di indirizzo (nei confronti della partecipata) per il quale, nella contrattazione di secondo livello, sia stabilita la concreta applicazione dei citati vincoli alla retribuzione individuale e alla retribuzione accessoria, fermo restando il contratto nazionale di lavoro vigente alla data di entrata in vigore della presente disposizione. In questo modo la legge di stabilità 2014 individua in maniera più adeguata i limiti agli incrementi stipendiali che debbono attenere sia al salario individuale sia a quello accessorio, ma precisa meglio che è fatta salva l’applicazione del contratto di categoria risolvendo in tal modo alla fonte i problemi d’incertezza applicativa. Fermo restando quanto previsto dall’articolo 76, comma 7 del decreto 112/2008 (impossibilità ad assumere quando la spesa del personale rappresenta più del 50% della spesa corrente), le società che gestiscono servizi pubblici locali a rilevanza economica sono escluse dall’applicazione diretta dei vincoli in materia di personale. Per queste società, l’ente locale controllante, nell’esercizio delle prerogative e dei poteri di controllo, deve stabilire le modalità e l’applicazione dei vincoli assunzionali e di contenimento delle politiche retributive. Gli enti locali, inoltre, possono escludere da tale regime limitativo, con propria motivata deliberazione, le assunzioni di personale per le singole aziende speciali e istituzioni che gestiscono servizi socio-assistenziali ed educativi, scolastici e per l’infanzia, culturali e alla persona (ex IPAB) e le farmacie, fermo restando l’obbligo di garantire il raggiungimento degli obiettivi di risparmio e di contenimento della spesa di personale. Nel passaggio dell’esame del provvedimento dal Senato alla Camera dei Deputati sono state inserite, alcune disposizioni in materia di: • • processi di mobilità del personale, eccedenza del personale. A proposito del primo punto le società controllate dagli enti locali (con la sola eccezione delle società che emettono strumenti finanziari quotati nei mercati rego- lamentati e delle società da queste controllate) possono realizzare, senza la necessità del consenso del lavoratore, processi di mobilità del personale in relazione al proprio fabbisogno e per esigenze funzionali e organizzative proprie, con il solo obbligo dell’informativa alle rappresentanze aziendali e alle organizzazioni sindacali firmatarie del contratto collettivo applicato in azienda. E fatto divieto, altresì, di attuare processi di mobilità fra la partecipata e l’Ente controllante. In tal modo si vuole evitare una corsia di favore per l’accesso alla Pubblica Amministrazione dando nel contempo sostanza al dettato costituzionale per il quale nella Pubblica Amministrazione il percorso di accesso è rappresentato dal concorso pubblico. Riguardo al secondo punto le società partecipate che rilevino eccedenze di personale, in relazione alle esigenze funzionali e organizzative, oppure, nell’ipotesi in cui l’incidenza delle spese di personale sia pari o superiore al 50 per cento delle spese correnti, inviano alle rappresentanze sindacali operanti presso la società e alle organizzazioni sindacali firmatarie del contratto collettivo dalla stessa applicato, un’informativa preventiva nella quale sono individuati il numero, la collocazione aziendale e i profili professionali del personale in eccedenza. Entro dieci giorni dal ricevimento dell’informativa si procede, a cura dell’ente controllante, alla riallocazione totale o parziale del personale in eccedenza nell’ambito della stessa società mediante il ricorso a forme flessibili di gestione del tempo di lavoro, ovvero presso altre società controllate dal medesimo ente o dai suoi enti strumentali. Per gestire tale problematica gli enti e le società controllate possono stipulare accordi collettivi e farsi carico di una quota del trattamento economico del personale interessato alla mobilità per un periodo non superiore ai tre anni e per una quota non eccedente il 30% del costo totale. Fonte: Servizi pubblici Decreti milleproroghe - Tutte le novità Il decreto milleproroghe è stato pubblicato nella Gazzetta Ufficiale N°304 del 30/12/2013, suddiviso nei decreti n. 150 e n. 151. E’ abitualmente l’atto finale dell’anno solare per il Governo in carica, dove trovano spazio tutte quelle correzioni ai provvedimenti non ancora attuati nella loro interezza, o per rivedere alcune disposizioni che non trovano l’efficacia sperata. Anche il 2013, in questo senso, non ha fatto eccezione e nel testo licenziato dal Governo, si trovano alcune misure di assoluta rilevanza, che vanno a modificare sia norme già vigenti, sia quelle in procinto di entrare a regime con l’inizio del nuovo anno. È il caso della web tax, che dopo un concitato dibattito in occasione della legge di stabilità 2014, dove è stata infine inserita, ma dimezzata rispetto all’intento iniziale, per trovarsi, in conclusione, rinviata al 1° luglio per effetto proprio di una delle previsioni del nuovo Milleproroghe. C’è poi il capitolo sfratti, con la sospensione fino al 30 giugno 2014 i provvedimenti esecutivi per coloro che abbiano reddito familiare lordo sotto i 21mila euro e nelle località ad elevata densità di popolazione. Crescono, infine, anche le accise sui tabacchi. Sintetizziamo il comunicato di Palazzo Chigi successivo all’approvazione: Emergenza casa, sospensione degli sfratti per le categorie disagiate: nessuna proroga generalizzata degli sfratti, ma attenzione alle emergenze reali e alle situazioni disagiate. È stata decisa la sospensione sino al 30 giugno 2014 dei provvedimenti esecutivi di rilascio per finita locazione di immobili adibiti ad abitazione nei confronti di conduttori con un reddito annuo lordo familiare inferiore a 21.000 euro, residenti nei comuni capoluoghi di provincia, nei comuni limitrofi con oltre 10.000 abitanti e nei comuni ad alta tensione abitativa di cui alla delibera Cipe del 13 novembre 2003 n. 87103, che siano o abbiano nel proprio nucleo familiare figli fiscalmente a carico, persone ultrasessantacinquenni, malati terminali o portatori di handicap con invalidità superiore al 66%, purché non siano in possesso di un’altra abitazione adeguata al nucleo familiare nella regione di residenza. Termini relativi a interventi emergenziali: gestione commissariale della Costa Concordia, completamento dell’attività del commissario per interventi infrastrutturali nelle zone colpite dal terremoto del 1980, gestione liquidatoria in favore della città di Palermo già prevista legge 74/2012, incentivi per attivazione impianti alimentati da fonti rinnovabili nelle zone colpite dal sisma in Emilia, sorveglianza delle Forze Armate all’Aquila. Termini in materia di assunzioni, organizzazione e funzionamento delle pubbliche amministrazioni: assunzioni dei Vigili del Fuoco, assegnazioni temporanee di personale non dirigenziale presso il Ministero dei beni e delle attività culturali e del turismo, validità graduatorie assunzioni nella pubblica amministrazione, termine per la riorganizzazione dei ministeri. Termini di competenza del Ministero dell’interno: bilanci enti locali, uso guardie giurate su navi commerciali italiane, autodichiarazione per i permessi di soggiorno, organizzazione prefetture delle province di Monza, Brianza, Fermo, Barletta-Andria-Trani. Termini in materia di infrastrutture e trasporti: adozione termini del regolamento salvamento acquatico, aggiornamento dei diritti aeroportuali al tasso d’inflazione, adeguamento delle autoscuole a disposizioni europee, taxi e noleggio, attestazione SOA. Termini in materia di politiche agricole, alimentari e forestali: adeguamento stabilimenti di mozzarella di bufala, macchinari agricoli. Termini in materia di istruzione, università e ricerca: dismissioni sede del Ministero dell’istruzione, università e ricerca a piazzale Kennedy a Roma, bilanci consolidati nelle Università, termine affidamento lavori per messa in sicurezza edifici scolastici. Termini in materia di salute: filiera del farmaco. Termini in materia di lavoro e politiche sociali: invio telematico del certificato medico di gravidanza. Termini in materia di economia e finanze: attività di consulenza finanziaria anche in assenza dell’iscrizione all’apposito Albo in quanto non ancora istituito, attività in esaurimento delle sezioni della Commissione Tributaria centrale, poteri di controllo della Banca d’Italia su agenti e mediatori creditizi, differimento e sperimentazione contabile, fondo Sirio. Termini in materia ambientale: proroga di un anno dell’attuale regime che consente di mettere in discarica rifiuti con Potere calorifico inferiore (PCI) > 13.000 kJ/kg, termini per le attività di raccolta, spazzamento, trasporto rifiuti e smaltimento o recupero inerenti alla raccolta differenziata in Campania. Termini in materia di beni culturali e turismo: completamento dell’adeguamento alle disposizioni di prevenzione incendio delle strutture ricettive turisticoalberghiere. Termini in materia di comunicazioni: divieto di acquisizione di partecipazioni in imprese editrici di giornali quotidiani per i soggetti che esercitano l’attività televisiva in ambito nazionale con ricavi superiori a quelli fissati dalla norma relativa. Termini in materia di servizi pubblici locali:i gestori già operanti potranno esercitare il servizio fino al 31 dicembre 2014. Definizione entro il 30 giugno 2014 degli affidamenti non conformi ai requisiti previsti dalla normativa europea; in assenza, intervento sostitutivo del prefetto territorialmente competente. DISPOSIZIONI DI CARATTERE FINANZIARIO INDIFFERIBILI Web tax. L’entrata in vigore è posticipata al 1° luglio 2014. Lsu regionali. Dal 1° luglio 2014 sarà possibile la stabilizzazione, a carico delle Regioni, dei lavoratori socialmente utili. Salva Comuni. I comuni che non hanno rispettato il Patto di stabilità vedranno ridotte le sanzioni previste. Bonus mobili. Viene chiarito che le detrazioni fiscali sono concesse per gli arredi degli immobili in ristrutturazione anche se l’importo complessivo supera il valore della ristrutturazione. Locazioni passive delle Pubbliche amministrazioni (“affitti d’oro”). Viene introdotta la facoltà per le Pubbliche Amministrazioni di recedere dai contratti di locazione passiva entro il 30 giugno 2014. Cessione immobili. Non sono più necessarie le dichiarazioni di conformità catastali e l’attestato di prestazione energetica all’atto di cessione dell’immobile: queste documentazioni potranno essere prodotte anche successivamente. TPL Campania. Disposizione dirette a favorire l’attuazione da parte del commissario straordinario del piano di rientro del disavanzo accertato in materia di trasporto pubblico locale in Campania. Rapporti finanziari tra Roma Capitale e gestione commissariale. Il commissario straordinario è autorizzato a inserire, per un importo massimo di 115 milioni di euro nella massa passiva di cui all’articolo 14 del dl 31 maggio 2010 da destinare a partite debitorie rivenienti da obbligazioni od oneri anteriori al 28 aprile 2008. Roma Capitale può riacquisite l’esclusiva titolarità dei crediti e può avvalersi di appositi piani pluriennali per il rientro dal crediti verso le proprie partecipate. Risorse per il “Patto per Roma per la raccolta differenziata”. Sbloccati fondi, nel limite di 6 milioni di euro per il 2013, 6,5 milioni di euro per il 2014, e 7,5 milioni di euro per il 2015. Trenitalia Sicilia. Il Ministero dell’economia e finanze è autorizzato a corrispondere a Trenitalia S.p.A. le somme previste per l’anno 2013, in relazione agli obblighi di servizio pubblico di trasporto ferroviario esercitati nella Regione Sicilia. Pagamento dei servizi ferroviari Valle d’Aosta. Lo Stato concorre per il servizio reso nel triennio 20112013 al pagamento diretto a Trenitalia S.p.A. dell’importo di 23 milioni di euro per l’anno 2013. Rifinanziamento della Carta Acquisti. Il fondo viene incrementato per il 2013 di 35 milioni di euro. Expo 2015. Per l’anno 2013 è attribuito al Comune di Milano un contributo di 25 milioni di euro a titolo di concorso al finanziamento delle spese per la realizzazione di Expo 2015. Semplificazione del procedimento di alienazione immobili pubblici. Possibilità di attribuire all’Agenzia del demanio la competenza a effettuare pagamenti diretti nei confronti degli acquirenti di immobili. Disposizioni finanziarie in materia di Province. Limitatamente all’anno 2013, sono confermate le modalità di riparto del fondo sperimentale di riequilibrio delle province già adottate con decreto del ministro dell’Interno il 4 maggio 2012. Comitato permanente di consulenza globale e di garanzia delle privatizzazioni. Vengono prorogati i termini per il comitato tecnico e viene istituito un comitato di ministri che fa capo al Presidente del Consiglio. ANAS. Il Ministero dell’economia anticiperà alla società le risorse disponibili per il 2013 per far fronte ai pagamenti dovuti sulla base degli stati d’avanzamento lavori. Accise sui tabacchi. Dalla data di entrata in vigore della conversione di questo provvedimento, con decreto del Ministro dell’economia e delle finanze, possono essere stabilite modificazioni, nella misura massima dello 0,7%, delle aliquote di accisa e di imposta di consumo che gravano sui prodotti da fumo e loro succedanei. Contratto di programma RFI (Rete Ferroviaria Italiana). Al fine di consentire la prosecuzione degli interventi sulla rete ferroviaria nazionale i rapporti tra lo Stato e il Gestore sono regolati sulla base del contratto di programma 2007-2013. Alluvione Sardegna. Vengono concesse ai residenti dei comuni alluvionati nel novembre 2013 delle proroghe negli adempimenti fiscali che ricalcano quelli già concessi per il terremoto dell’Emilia. Tassa di sbarco per le isole minori. Un’imposta da applicare fino a un massimo di 2,50 euro ai passeggeri che sbarcano sul territorio di un’isola minore, utilizzando compagnie di navigazione che forniscono collegamenti di linea o imbarcazioni che svolgono trasporto di persone a fini commerciali. Fonte: La Gazzetta degli Enti locali NUOVI OBBLIGHI AMMINISTRATIVI Pubblicazione dello scadenzario sui siti istituzionali delle PP.AA. – Fissati gli obblighi per il responsabile della trasparenza Pubblicato sulla Gazzetta Ufficiale n. 298 del 20 dicembre 2013, il Decreto del Presidente del Consiglio dei Ministri 8 novembre 2013, che fissa le modalità per la pubblicazione, sui siti istituzionali delle Amministrazioni competenti, di uno scadenzario contenente l’indicazione delle date di efficacia dei nuovi obblighi amministrativi introdotti e disciplina le modalità di comunicazione del predetto scadenzario al Dipartimento della Funzione Pubblica, ai fini della pubblicazione riepilogativa degli stessi in un’apposita sezione del sito istituzionale. Il decreto si applica a tutte le pubbliche amministrazioni di cui all’art. 1, comma 2, del D.Lgs. n. 165/2001 (comprese anche le Camere di Commercio). La misura di semplificazione, introdotta con l’art. 29 del D.L. n. 69/2013, convertito dalla L. n. 98/2013 (c.d. “Decreto del Fare”), fissa in due soli giorni l’anno (1° luglio e 1° gennaio, salvo particolari esigenze di celerità amministrativa) l’entrata in vigore delle disposizione normative e regolamentari e degli atti amministrativi a carattere generale di amministrazioni statali, agenzie ed enti pubblici. Entro il 20 gennaio 2014, su ogni sito istituzionale delle Pubbliche Amministrazioni, nella sezione amministrazione “Amministrazione Trasparente”, deve essere creata un’area denominata “Scadenzario dei nuovi obblighi amministrativi”, distinguendo quali riguardano i cittadini e quali le imprese. Tale obbligo - ai sensi del comma 1-bis dell’articolo 12, del D.Lgs. 14 marzo 2013, n. 33, aggiunto dall’art. 29, comma 3 del D.L. n. 69/2013, convertito dalla L. n. 98/2013 – incombe sul responsabile della trasparenza delle Amministrazioni competenti. L’inosservanza di tale obbligo costituisce elemento di valutazione della responsabilità dirigenziale, eventuale causa di responsabilità per danno all’immagine dell’amministrazione ed è comunque valutato ai fini della corresponsione della retribuzione di risultato e del trattamento accessorio collegato alla performance individuale dei responsabili. Le amministrazioni dovranno, inoltre, aggiornare tempestivamente lo scadenzario a seguito dell’approvazione di ciascun provvedimento che introduce un nuovo obbligo”. Per ognuno di questi, come precisato nel comma 3 dell’art. 2, del D.P.C.M. dovrà essere indicata denominazione, sintesi del contenuto, riferimento normativo e il collegamento alla pagina del sito che contiene le informazioni sull’adempimento e il procedimento. Anche le amministrazioni per le quali non è previsto l’obbligo delle date uniche sono comunque tenute a pubblicare un riepilogo dettagliato delle scadenze sul proprio sito istituzionale. VAI ALLA NORMA INTERESSI LEGALI - Dal 1° gennaio 2014 scendono dal 2,5% all’ 1% Con decreto del 12 dicembre 2013, pubblicato sulla Gazzetta Ufficiale n. 292 del 13 dicembre 2013, il Ministero dell’Economia e delle Finanze, sulla base del rendimento medio annuo lordo dei titoli di Stato e del tasso di inflazione annuo registrato, ha stabilito che la misura del saggio degli interessi legali di cui all’art. 1284 del Codice Civile - a decorrere dal 1° gennaio 2014 - scende dal 2,5% all’1% in ragione d’anno. La novità ha ripercussioni anche di carattere fiscale; cambieranno ad esempio, gli importi dovuti all’Erario per i versamenti eseguiti a seguito di ravvedimento operoso. Per regolarizzare gli omessi, insufficienti o tardivi versamenti di tributi (compreso il diritto annuale) occorre, infatti, corrispondere, oltre alla prevista sanzione ridotta, anche gli interessi moratori calcolati al tasso legale, a partire dal giorno successivo a quello entro il quale doveva essere assolto l’adempimento e fino al giorno in cui si effettua il pagamento. Il nuovo saggio del 1% va applicato solo in relazione al periodo di tempo intercorrente tra il 1° gennaio 2014 e il giorno del versamento tardivo. L’ISTAT ha diffuso i nuovi dati definitivi del 15° Censimento L’Istat ha diffuso i nuovi dati definitivi del 15° Censimento generale della popolazione e delle abitazioni, disaggregati fino a livello comunale. Tutte le informazioni sono consultabili e scaricabili sulla Banca dati dedicata. Al 9 ottobre 2011, data di riferimento del 15° Censimento generale della popolazione e delle abitazioni, la popolazione residente in Italia ammonta a 59.433.744 unità. Rispetto al 2001 (56.995.744 residenti) l’incremento è del 4,3%, da attribuire esclusivamente alla componente straniera: i cittadini stranieri risultano in crescita in tutte le regioni della Penisola, mentre gli italiani diminuiscono nel Mezzogiorno oltre che in Piemonte, Liguria e FriuliVenezia Giulia. VAI AL LINK Istituiti 16 nuovi Comuni per fusioni intercorse fra 37 Comuni L’Istat ha ufficializzato la lista delle prime variazioni amministrative dovute ai processi di fusione in corso in molti Comuni italiani. Complessivamente dal 1° Gennaio 2014 sono stati istituiti ben 16 nuovi Comuni, nati a seguito delle fusioni di 37 Comuni.Le Regioni interessate sono: Friuli Venezia Giulia (1), Emilia Romagna (4), Marche (2), Toscana (7), Campania (1) e Veneto (1). Nei prossimi mesi sono attese ulteriori fusioni nei Comuni di altre Regioni (Lombardia in primis) in cui non sono ancora terminate le procedure normative o di consultazione popolare tramite referendum. Infine, l’istituzione del Comune di Mappano (TO) avvenuta nel 2013 è sospesa, per effetto della sentenza del TAR Piemonte e sino all’emanazione della sentenza definitiva della Corte Costituzionale sulla legittimità della Legge istitutiva. Il numero complessivo dei Comuni italiani passa dunque da 8092 a 8071. Fonte: ANCITEL Per scaricare la lista dei nuovi Comuni e di quelli soppressi per fusione clicca sul link. VAI AL LINK Il Consiglio Nazionale del Notariato pubblica una Giuda operativa alla disciplina nazionale dell’attività edilizia A cura del Dott. Antonio Maletta In data 13 dicembre 2013 il Consiglio Nazionale del Notariato ha approvato lo studio n° 893-2013/C avente ad oggetto: “La disciplina nazionale dell’attività edilizia - Guida operativa 2013”. Tale studio fa il punto della situazione con riguardo alla legislazione nazionale in materia edilizia, la cui normativa dovrà ovviamente essere coordinata ed integrata con la normativa emanata a livello regionale. Gli argomenti trattati nel citato studio, la cui versione integrale è scaricabile dal nostro sito www.prassicoop.it, sono i seguenti: • • • • • • • • • • • • • • • • • • • • • • • • Lo sportello unico per l’edilizia (SUE); L’attività edilizia libera. L’attività edilizia totalmente libera. L’attività edilizia libera previa comunicazione inizio lavori. L’attività edilizia soggetta a permesso di costruire. Le caratteristiche del permesso di costruire. L’efficacia temporale del permesso di costruire. L’onerosità del permesso di costruire; Il procedimento per il rilascio del permesso di costruire. L’attività edilizia soggetta a S.C.I.A. o a super-D.I.A.. L’ambito applicativo della S.C.I.A.. L’ambito applicativo della super-D.I.A.. La disciplina applicabile alla S.C.I.A. ed alla superD.I.A.. La S.C.I.A. e la super-D.I.A. e l’incidenza sulla commerciabilità dei fabbricati. La demolizione e successiva ricostruzione. La sanatoria ex lege delle difformità marginali. L’agibilità. La funzione del certificato di agibilità. Il procedimento di rilascio del certificato di agibilità. La dichiarazione di agibilità “parziale”. La dichiarazione “alternativa” di conformità ed agibilità. Il certificato di agibilità e riflessi sulla circolazione immobiliare; Il piano nazionale per le città; Il piano casa. VAI AL DOCUMENTO REGIONI LOMBARDIA FORMALMENTE FINITA LA MORATORIA SULLA GRANDE DISTRIBUZIONE IN LOMBARDIA. COME STANNO REALMENTE LE COSE..? di Renato Cavalli L’entrata in vigore, il primo di gennaio, della Delibera di giunta Regionale della Lombardia N. X/1193 del 20 dicembre “Disposizioni attuative finalizzate all’apertura o alla modificazione delle grandi strutture di vendita conseguenti alla DCR 12 novembre 2013 Nr. X/187 “Nuove linee per lo sviluppo delle imprese del settore commerciale” ha portato a compimento il processo di cambiamento della normativa regionale sulla grande distribuzione previsto dalla L.R. 4 del 2013, e di conseguenza si è concluso il periodo di moratoria introdotto da tale legge. È una buona notizia? Cosa significa? Vuol dire che dal primo gennaio in Lombardia si può ricominciare a presentare le domande per l’apertura o la modifica di grandi strutture di vendita e che la Regione ricomincerà ad esaminare le domande presentate prima di luglio e che erano state congelate. La domanda è se ora aprire grandi strutture di vendita sarà più facile o più difficile di prima. La riposta è semplice: nella maggioranza dei casi sarà più difficile, ma soprattutto più lungo, grazie ad una disposizione introdotta nella nuova normativa che impone la procedura di accordo di programma per tutte le strutture superiori ai 10.000 mq di superficie di vendita e anche per i parchi commerciali sopra i 5.000 mq. nei comuni fino a 10.000 abitanti. L’accordo di programma è una procedura che richiede il consenso della Regione, che può decidere quasi del tutto discrezionalmente se e quando avviare la procedura, e che richiede per essere conclusa mediamente un anno in aggiunta ai 6 mesi della procedura ordinaria. In pratica una specie di moratoria occulta. La nuova procedura rende quindi più lunga e difficile l’apertura degli esercizi sopra i 10.000 mq. di vendita ed è quindi un forte incentivo al downsizing delle grandi strutture, forse con qualche vantaggio in termini ambientali, ma certamente rendendo la Lombardia meno attrattiva per gli investitori esteri. Sotto il profilo procedurale la nuova norma ha in qualche modo semplificato i criteri di valutazione delle domande rendendoli in parte più chiari, dando maggiore peso alle valutazioni di sostenibilità soprattutto ambientali, al sostegno delle produzioni locali, alla ripartizione delle risorse tra i comuni dell’area vasta anziché al solo comune in cui avviene l’insediamento. La normativa della Lombardia sulle grandi strutture di vendita. In Lombardia il rilascio delle autorizzazioni per le grandi strutture di vendita è disciplinato, oltre che dalla normativa ordinaria generale sul commercio (programma triennale) DCR 2 ottobre 2006 numero 215 e testo unico sul commercio L.R. 6/2010 e successive integrazioni e modifiche) dalla Delibera di Consiglio Regionale 13 marzo 2007 numero 352 (indirizzi generali per la programmazione urbanistica del settore commerciale), dalla Delibera di Consiglio Regionale 12 novembre 2013 numero 187 (Nuove linee per lo sviluppo delle imprese del settore commerciale) e dalla Delibera di Giunta regionale numero 1193 del 20 dicembre 2013 (disposizioni attuative finalizzate alla valutazione delle istanze per l’autorizzazione all’apertura o alla modificazione delle grandi strutture di vendita). Con l’entrata in vigore della DGR 1193/2013 vengono sostituite la DGR 4 luglio 2007 N° 5054 e successive modifiche, la DGR 24 aprile 2008 N° 7182 e i relativi decreti dirigenziali che contenevano i criteri attuativi dei suddetti provvedimenti. Sotto il profilo urbanistico la nuova normativa ribadisce l’esigenza di un coordinamento più stretto con la normativa sulla gestione del territorio, ma di fatto rinvia il tutto ad eventuali norme che potranno venire introdotte in sede di revisione della legge 12 del 2005 in materia di pianificazione del territorio. Restano comunque in vigore le norme della Delibera di Consiglio regionale 13 marzo 2007 numero 352 (indirizzi generali per la programmazione urbanistica del settore commerciale), per quanto applicabili dopo il recepimento della direttiva europea sui servizi, che si riferiscono essenzialmente alle modalità di formazione dei piani di governo del territorio per quanto riguarda la relativa componente commerciale, per la quale vengono fornite essenzialmente indicazioni di natura procedurale relative agli studi su cui tale componente del PGT andrà basata, e che contengono pochissimi indicazioni di contenuto strategico. Rimane l’elemento fondamentale che prescrive, quale requisito urbanistico fondamentale per il rilascio di autorizzazioni di grandi strutture di vendita, che lo strumento urbanistico (PRG o PGT) preveda espressamente nell’area l’ammissibilità delle grandi strutture. L’indicazione generale di destinazione commerciale o terziaria ammette esclusivamente la realizzazione di esercizi di vicinato. Anche per le medie strutture si richiede una specifica destinazione in sede di piano urbanistico. I contenuti della nuova normativa. Senza entrare eccessivamente nel dettaglio sintetizziamo le principali disposizioni risultanti dal combinato disposto della nuova normativa e delle parti sopravviventi della normativa precedente. Va infatti tenuto in considerazione che le nuove delibere sostituiscono le previgenti disposizioni attuative ma non il programma triennale (successivamente divenuto poliennale), che rimane formalmente in vigore, pur dovendosi ritenere che eventuali punti che risultassero in contrasto con le nuove disposizioni debbono considerarsi superati. In particolare, alcuni degli obiettivi del programma pluriennale sono più o meno integralmente sostituiti da agli obiettivi indicati nella DCR 187 che ha contenuti sostanzialmente di principio e non di tipo prescrittivo. Parecchie delle disposizioni sono state via via integrate e modificate da nuovi provvedimenti, sia di tipo attuativo come la DGR 5054 del 2007, sia di tipo generale come la DCR 187 del 2013 che ha aggiornato gli aspetti di tipo analitico informativo e ridefinito gran parte degli obiettivi di sviluppo. I nuovi provvedimenti non hanno formalmente abrogato, neppure in parte, il piano pluriennale, per cui è compito dell’operatore individuare di volta in volta le residue norme che possono considerarsi tuttora applicabili e quelle invece oramai obsolete. In pratica la componente più significativa rimasta in vigore è quella del paragrafo 4 “Indirizzi per lo sviluppo e la riqualificazione della rete commerciale”. Questo paragrafo contiene sia le indicazioni generali di indirizzo sia quelle particolari per la riqualificazione sviluppo della rete distributiva, da cui sono derivati interventi di tutela e valorizzazione delle testimonianze storiche del commercio, gli interventi di rilancio del commercio nei piccoli comuni e nelle aree montane rurali e alla fine anche le strategie che hanno portato alla creazione dei distretti del commercio. Sempre il paragrafo 4 contiene anche indirizzi ai comuni per l’adozione dei criteri per le medie strutture e quelli alle province per i piani commerciali di settore del commercio. In realtà le indicazioni per le medie strutture sono poi state innovate dalla delibera del 2007 e verranno ulteriormente aggiornate in funzione delle scelte operate alla DCR 187. Conseguentemente la parte che rimane valida ai fini delle scelte autorizzative per la grande distribuzione è essenzialmente quella del paragrafo 4.2 “Disciplina degli ambiti territoriali”. Il primo elemento di giudizio sulle istanze di grande distribuzione è quindi il rispetto degli obiettivi riferiti all’ambito territoriale di appartenenza. Eventuali condizioni di assoluta incompatibilità per i parametri di natura infrastrutturale, territoriale ed ambientale con riferimento alle disposizioni nazionali e regionali vigenti in tali materie, comportano il rigetto della domanda. Modalità di valutazione delle domande La valutazione integrata d’impatto e di sostenibilità delle domande per l’apertura e la modificazione dei punti di vendita della grande distribuzione, in sede di Conferenza di servizi, avviene sulla base dei criteri generali di valutazione di cui alla DGR 1193/13 e con i seguenti passaggi: a) esame di ammissibilità e procedibilità della domanda; b) Valutazione integrata di impatto (compatibilità) e determinazione del relativo indicatore; c) Verifica della sostenibilità dell’intervento; d) decisione finale sull’accoglibilità della domanda. Il Rapporto di impatto finalizzato a fornire tutti i riferimenti conoscitivi necessari per la valutazione integrata prevista dal Programma pluriennale in sede di Conferenza di servizi, è articolato nelle seguenti sezioni: - commerciale - urbanistico-territoriale - paesistico-ambientale Infatti la sostenibilità misura, individua e propone la piena valorizzazione delle opportunità offerte dal nuovo insediamento commerciale per la competitività, lo sviluppo di medio-lungo periodo, del sistema economicoterritoriale considerato. Nella sostanza, la procedura prevede che per prima cosa venga effettuata una valutazione integrata dell’impatto della struttura in oggetto, per la quale si tiene conto dei seguenti fattori: Grandi strutture a rilevanza Intercomunale Fino a mq. 5.000 15’ 15’ 15’ 15’ centri comm. aggregati e parchi 25’ centri comm. Multifunzione 30’ factory outlet centre Grandi strutture a rilevanza Provinciale Da mq. 5.001 a mq. 10.000 25’ 25’ 25’ 25’ centri comm aggregati e parchi 30’ centri comm. Multifunzione 30’ factory outlet centre Grandi strutture a rilevanza Interprovinciale Da mq. 10.001 a mq.15.000 35’ 35’ 35’ 35’ centri comm. aggregati e parchi 40’ centri comm. Multifunzione 50’ factory outlet centre Grandi strutture a rilevanza regionale da mq. 15.000 a mq 30.000 50’ 50’ 50’ 50’ centri comm. aggregati e parchi 60’ centri comm. Multifunzione 70’ factory outlet centre Grandi strutture a rilevanza regionale Fino a mq. 30,000 60’ 60’ 60’ 60’ centri comm. aggregati e parchi 60’ centri comm. Multifunzione 70’ factory outlet centre GSV da 30.001 a 50.000 mq 70’ 70’ 70’ Punteggio dei singoli fattori di valutazione Alimentare ed extra alim. in centri commerciali parchi commerciali Peso singoli fattori % Extra Alimentare Misto Tipologia distributiva Alimentare L’analisi degli impatti commerciali va effettuata all’interno di una fascia isocrona definita in rapporto alla dimensione, alla merceologia ed alla tipologia dell’intervento, secondo la seguente tabella: GSV da 50.001 a 80.000 mq 80’ 80’ 80’ 1) Tipologia intervento ai fini della razionalizzazione rete distributiva 5% 7 GSV oltre 80.000 mq 90’ 90’ 90’ 2) Tipologia insediamento commerciale 5% 7 3) Dimensioni insediamento commerciale 5% 7 4) Effetti occupazionali territorio di area vasta 5% 7 5) Livelli occupazionali 5% 7 6) Coerenza con livello di gerarchia urbana dei Comuni 5% 7 7) Coerenza con gli indirizzi stabiliti dalla programmazione regionale per l’ambito commerciale di riferimento. 5% 7 8) Coerenza con atti di programmazione e pianificazione di rilievo urbanistico-territoriale regionale 5% 7 9) Rapporto con il sistema della viabilità 12% 18 10) Dotazione di parcheggi e integrazione con il sistema logistico di distribuzione delle merci 5% 7 Per le sezioni urbanistico-territoriale e paesistico-ambientale il Rapporto deve essere articolato in: - quadro di riferimento programmatico - quadro di riferimento progettuale - descrizione dell’impatto. In relazione agli impatti il Rapporto dovrà contenere una descrizione sintetica dei diversi effetti di impatto previsti negli intorni territoriali relativi ai diversi fattori di valutazione evidenziando in particolare la valorizzazione delle opportunità offerte dal nuovo insediamento commerciale, nonché le criticità generate con riferimento a: - aspetti socio-economici; - aspetti urbanistico-territoriali; - aspetti paesistico-ambientali. La sostenibilità, quale elemento di valutazione, va ben oltre la valutazione integrata d’impatto, analizzando i fattori di sviluppo connessi potenzialmente all’investimento commerciale più ancora che i vincoli e le esternalità negative da esso prodotte. FATTORI CONSIDERATI PER LA VALUTAZIONE INTEGRATA D’IMPATTO 11) Consumo di suolo , tutela aree verdi e agricole e gestione delle acque 7% 11 12) Localizzazione integrazione TPL 5% 7 13) Compatibilità paesistica 5% 7 14) Coerenza e integrazione con il tessuto urbanistico (relazioni urbanistiche locali) 5% 7 15) Tutela delle risorse ambientali 11% 16 16) Efficienza energetica e uso fonti rinnovabili 5% 7 17) Inquinamento acustico ed altri agenti fisici 5% 7 18) Inquinamento atmosferico 5% 7 100% 150 TOTALE GENERALE L’indicatore massimo di impatto può raggiungere i 150 punti. La sostenibilità dell’intervento è valutata mediante un sistema a punteggi e la domanda consegue la sostenibilità e quindi la definitiva accoglibilità da parte della Conferenza di servizi se sono ridotti a zero gli effetti di impatto dell’insediamento proposto La domanda è accolta se il valore dell’indicatore di impatto è azzerato con le condizioni di sostenibilità valutate dalla Conferenza di servizi e garantite dall’operatore In relazione al predetto valore dell’indicatore di impatto sono individuate una serie di condizioni di sostenibilità, consistenti in opere e misure di mitigazione per gli aspetti socio-economici, territoriali e ambientali, il cui assolvimento deve ridurre a zero i diversi effetti di im- Peso dei singoli fattori sul totale delle singole componenti % Componenti e fattori sostenibilità Peso delle singole componenti sul totale % patto che la struttura provoca sul territorio interessato. Le condizioni di sostenibilità sono raggruppate in tre componenti: - socio-economica; - territoriale-ambientale; - contributo valutativo dei soggetti interessati. A) MISURE DI NATURA SOCIO-ECONOMICA 1) mantenimento e sviluppo occupazionale 20 2) valoriz. dei produttori lombardi e loro inserimento nella filiera distributiva 20 3) marketing e promozione dell’attrattività del territorio di area vasta 15 4) valorizzazione del piccolo commercio di vicinato e azioni finalizzate al riequilibrio delle diverse forme distributive 25 5) disponibilità di servizi accessori per i consumatori e i piccoli esercizi commerciali 10 6) altre azioni di mitigazione TOTALE 10 45 L’obiettivo dell’azzeramento dell’impatto può essere raggiunto solo parzialmente in alcuni casi particolari collegati alla tipologia di domanda (ampliamenti e modifiche di strutture esistenti e operanti da almeno un anno, strutture sotto i 5.000 mq, ecc.). Il tutto è ovviamente specificato nel testo della DGR 1193. Ulteriori disposizioni sono previste per le strutture considerate di “eccezionale incidenza”, cioè superiori a 70.000 mq di vendita. 100 Quali sono le principali novità? B) MISUREDI NATURA TERRITORIALE AMBIENTALE 1)Misure compensative per gli aspetti di natura infrastrutturale e ambientale 50 2) cessione area al comune destinata a verde / opera di interesse pubblico 5 3) oneri di urbanizzazione e altri strumenti di mitigazione territoriale 30 4) contenimento dell’inquinamento dell’aria 10 5) altre azioni di mitigazione TOTALE • • 5 40 100 C) CONTRIBUTO VALUTATIVO DEI SOGGETTI Comuni prima corona 55 Associazioni categoria commercio 30 Associazioni Consumatori 15 TOTALE 15 TOTALE GENERALE 100 100 Nel caso di pratiche preventivamente assoggettate a VIA con esito positivo., nel calcolo dell’impatto e delle relative condizioni di sostenibilità non si tiene conto degli elementi già valutati nella VIA, per cui la normativa regionale prevede una tabella semplificata. La valutazione delle condizioni di sostenibilità è effettuata utilizzando dei correttivi in funzione della dimensione dell’intervento. • • • • • • • • • Obbligo di accordo di programma sopra i 10.000 mq (5.000 per i parchi commerciali nei comuni <10.000 ab anziché 15.000 Divieto di cambio di destinazione d’uso aree agricole (anche non strategiche) per generare volumetrie ad uso commerciale (anche tramite varianti ordinarie di Piano) Tempi di attivazione delle autorizzazioni Introduzione di nuovi e/o più restrittivi elementi di valutazione dell’impatto Semplificazione del meccanismo di conteggio dell’impatto e della sostenibilità Aumento degli importi di compensazione monetaria di circa il 10% Richiesta di garanzie fidejussorie per il mantenimento degli impegni Esclusione verifiche inquinamento suolo per edifici commerciali esistenti Introduzione del concetto di area vasta, ed effettuazione delle valutazioni di impatto e di compensazione, nonché ridistribuzione delle risorse e interventi derivanti dall’insediamento tra tutti i comuni dell’area vasta. Introduzione nozione di strutture di particolare ed eccezionale incidenza Differenziazione criteri di valutazione di impatto e di sostenibilità a seconda di interventi soggetti o meno a VIA e ricadenti o meno tra le strutture di particolare ed eccezionale incidenza La novità forse più rilevante è l’assoggettamento obbligatorio di tutte le nuove autorizzazioni per strutture so- pra i 10.000 mq nonché, nei comuni sotto i 10.000 abitanti, anche per i parchi commerciali superiori ai 5.000 mq, alla procedura dell’accordo di programma con la Regione. Si tratta di un aggravio del procedimento, sia in termini di tempi, che di onerosità dell’istruttoria, ma soprattutto per il fatto di lasciare alla Regione un potere discrezionale che rende più aleatorio l’esito dell’istanza, e quindi meno appetibile, per gli investitori, specialmente quelli stranieri abituati a ben altre procedure, l’avviare iniziative in Lombardia. Una ulteriore novità è quella di rendere impossibile la trasformazione di aree agricole per realizzare strutture commerciali. Infatti, anche se teoricamente è possibile approvare dei piani attuativi in variante agli strumenti urbanistici che cambino la destinazione di aree agricole in commerciali, la Regione si è vincolata a non promuovere né sottoscrivere accordi di programma che contengano tali tipi di modifiche. Il senso di questa norma è coerente con l’obiettivo generale della Regione (ancorché non formalmente dichiarato) di scoraggiare le grandi strutture di vendita e in particolar modo i parchi commerciali (ma perché? che male fanno più di altre strutture della stessa dimensione?), ma esalta anche una delle altre scelte (in linea di principio condivisibili) della nuova normativa consistente nella maggior attenzione ai problemi ambientali ed alla riduzione del consumo di suolo. I temi della sostenibilità ambientale, come vedremo, assumono nella nuova normativa un ruolo più significativo, sia negli aspetti generali di principio, sia per il fatto che sono state aumentate il numero ed il peso delle valutazioni ambientali nel conteggio del carico di impatto e dei relativi elementi di sostenibilità. Superficie di vendita e SLP (Definizioni). La normativa precedente prevedeva che non facesse parte della superficie di vendita quella destinata a magazzini, depositi, locali di lavorazione, uffici e servizi, aree a disposizione dei consumatori (quali gallerie, scale mobili, ascensori, nastri trasportatori, aree di sosta degli automezzi, anche se coperte ed i relativi corselli di manovra). La nuova norma prevede inoltre che al fine di determinare gli standard di cui all’art. 150, comma 5 della l.r. n. 6/2010, nella superficie lorda di pavimentazione non si computano le aree a disposizione dei consumatori (quali gallerie, scale mobili, ascensori, nastri trasportatori) Sono inoltre escluse dal computo le aree di sosta dedicate al movimento merci. Questa modifica sarà molto gradita ai promotori, in quanto ridurrà l’incidenza degli oneri di urbanizzazione. Il fatto che le aree “a disposizione dei consumatori” non siano più esplicitamente indicate tra quelle escluse dalla superficie di vendita a nostro avviso non implica che ora siano ricomprese nelle S.V. in quanto non essendo aree destinate “alla vendita” ma ad altre funzioni, la loro esclusione è implicita. Un ulteriore elemento di totale novità è l’individuazione di disposizioni specifiche per le situazioni di crisi aziendale ufficialmente individuate a norma di legge. In questi casi: a) Nella eventualità di una cessazione totale o parziale delle attività commerciali attive, in particolare di quelle allocate nelle strutture organizzate in forma unitaria, il comune, su richiesta dell’operatore, può modificare l’autorizzazione riducendo proporzionalmente la superficie complessivamente autorizzata b) La superficie di vendita ritenuta non più necessaria, qualora superi le dimensioni di una MSV, può essere ricollocata per una sola volta, con contestuale riduzione di almeno il 5%, in un solo ambito del territorio regionale, purché siano garantiti almeno i medesimi livelli occupazionali esistenti prima della modificazione nonché il corretto inserimento urbanistico, infrastrutturale ed ambientale nel nuovo contesto territoriale. c) La medesima procedura ed i medesimi impegni in tema occupazionale si applicano anche nel caso in cui, per far fronte alla crisi, un’impresa intenda aumentare la propria superficie di vendita concentrando/accorpando, nella medesima o in altra area, attività commerciali autorizzate ed in esercizio provenienti da altre parti del territorio regionale. E’ stata anche aggiornata la procedura di riconoscimento (quasi una sanatoria) delle attività che “di fatto” co- stituiscono grandi strutture di vendita, il che in pratica significa dei centri commerciali non dichiarati come tali. La procedura esisteva nella normativa anteriore all’ultimo programma triennale, ma poi le disposizioni attuative (DGR 4054) l’avevano limitata alle sole attività autorizzate in base alla legislazione precedente al Decreto Bersani. Ora i termini vengono riaperti per tutti, a condizione che l’istanza venga presentata entro un anno (cioè per la fine del 2014) e che l’area abbia una destinazione urbanistica che comunque ammetta le grandi strutture di vendita. Una ulteriore semplificazione consiste nel fatto che le strutture di vendita non alimentare possano ora liberamente vendere generi alimentari su una superficie di vendita non superiore al 5% del totale senza bisogno di specifica autorizzazione (ovviamente, anche se la DGR non lo spiega espressamente è necessaria la presenza di un preposto con i necessari requisiti). I criteri di valutazione sia dell’impatto che della sostenibilità sono stati modificati rispetto alla normativa precedente. Sono stati introdotti nuovi elementi di valutazione e differenti modalità (in genere più restrittive) di calcolo dei punteggi. La descrizione analitica di tali meccanismi di calcolo esulano dallo scopo di questo articolo, ma saranno inserite nello “speciale” che verrà tra breve pubblicato sul sito Prassicoop. Fra breve inizieranno a svolgersi le prime conferenze di servizi basate sulla nuova normativa. Fra qualche mese, visto come andranno le cose, vi informeremo in un nuovo articolo. Consulta la DCR X/187 Consulta la DGR X/ 1193 Consulta la LR 6/2010 aggiornata Aggiornate le Disposizioni regionali sugli impianti termici e la Disciplina per l’efficienza e la certificazione energetica degli edifici Regione Lombardia ha recentemente approvato due Delibere che aggiornano le disposizioni sugli impianti termici e la disciplina regionale per l’efficienza e la certificazione energetica degli edifici. La DGR n. X/1118 “Aggiornamento delle disposizioni per l’esercizio, il controllo, la manutenzione e l’ispezione degli impianti termici”, pubblicata sul B.U.R.L. Serie Ordinaria del 30 dicembre 2013, approva le nuove disposizioni che sostituiscono le precedenti, previste dalla DGR n. IX/2601/2011, e recepiscono a livello regionale quanto stabilito dalla normativa nazionale (Decreto del Presidente della Repubblica n. 74 del 16 aprile 2013). Le principali novità delle nuove disposizioni partono dalle definizioni di impianto termico e del relativo ambito di applicazione, che portano a contemplare nella nuova regolamentazione tipologie di impianti precedentemente escluse, come gli apparecchi a biomassa installati in modo fisso e gli impianti per la climatizzazione estiva di potenza superiore a 12 kW. Inoltre la Regione si pone l’obiettivo di dotare ciascun impianto termico di una targa che renda inequivocabile l’individuazione dell’impianto, a beneficio delle operazioni di manutenzione e di ispezione. La targatura degli impianti agevolerà anche la realizzazione di analisi del parco impianti esistente sul territorio regionale, ai fini del miglior monitoraggio della qualità dell’aria e della costante diffusione degli impianti a fonte di energia rinnovabile. Il provvedimento prevede anche la trasmissione dei modelli dichiarativi esclusivamente attraverso la piattaforma informatica di CURIT (Catasto Unico Regionale Impianti Termici) – gestita da Finlombarda SpA - ed il coinvolgimento di tutti gli Enti Locali nell’utilizzo del Portafoglio Digitale, che consentirà in modo indifferenziato per l’intero territorio regionale di versare in modo semplice e rapido i contributi di competenza degli Enti Locali. Lo strumento di Portafoglio Digitale è già in uso presso 7 dei 33 Enti Locali competenti ed attivi nell’ambito del controllo e della ispezione degli impianti termici. La delibera introduce anche un’importante novità riguardante il terzo responsabile dell’impianto, che potrà essere rappresentato soltanto da una figura giuridica. Invece, per quanto riguarda la frequenza delle manutenzioni degli impianti, vengono confermate le tempistiche indicate dalla precedente Delibera di Giunta. La DGR n. X/1216 “Aggiornamento della disciplina regionale per l’efficienza e la certificazione energetica degli edifici e criteri per il riconoscimento della funzione bioclimatica delle serre e delle logge, al fine di equipararle a volumi tecnici”. Le nuove disposizioni mirano a recepire le ultime novità introdotte dalla disciplina nazionale; in particolare, per quanto riguarda l’accreditamento dei professionisti all’elenco dei certificatori energetici, viene ampliato l’elenco dei titoli di studio idonei sulla base di quanto previsto dal DPR 75/2013 con l’inclusione della classe di laurea magistrale LM 71, ex D.M. 16.3.2007. Rimane invariato il requisito del superamento di uno specifico corso di formazione, con esame finale, per tutti coloro che chiedono di essere accreditati per l’attività di certificazione energetica, indipendentemente dal titolo di studio conseguito e dall’iscrizione all’Ordine o Collegio professionale. Alla luce dell’approvazione del D.L. 63/2013, convertito con L. 90/2013, l’Attestato di Certificazione Energetica viene denominato “Attestato di Prestazione Energetica” a far data dal 15 gennaio 2014 e viene sostituita la definizione di impianto termico contenuta all’art.2, lett. ee) della DGR 8745/2008 con la definizione di cui all’art. 2, comma 1, lettera Itricies) del D.lgs 192/2005, come modificato con D.L. 63/2013, nel testo integrato dalla legge di conversione 3 agosto 2013, n. 90. L’ultima importante novità riguarda l’approvazione dei criteri per il riconoscimento della funzione bioclimatica delle serre e delle logge, ai fini dell’equiparazione a volumi tecnici, prevista dall’Art. 4 della L.R. 39/2004. Online la nuova release del portale Open Data regionale Si rinnova il portale Open Data di Regione Lombardia, basato su piattaforma Socrata, e vengono messe a disposizione degli utenti nuove funzionalità di consultazione e nuovi servizi. In particolare è ora possibile: - autenticarsi al portale; - fare il rating (dare una valutazione) di un dataset; - lasciare un commento a un dataset; - segnalare eventuali problemi di un dataset; - creare una nuova vista, tramite i filtri, a partire da un dataset esistente e renderla disponibile alla comunità; - copiare il codice per includere (embedding) la visualizzazione di un dataset (tabellare, mappa, grafico, etc) all’interno di un proprio portale; Le nuove funzionalità si presentano con dei bottoni colorati in testa alle pagine dei dataset. È stata migliorata la visualizzazione dei metadati che accompagnano i dataset. La creazione di una nuova vista è particolarmente rilevante perché dà la possibilità all’utente di “confezionare” un dato esattamente rispondente alle proprie esigenze. Ad esempio un dato filtrato su una variabile geografica (provincia o comune), oppure su una categoria che gli interessa (es. a partire dall’offerta formativa complessiva, filtrare solo i Licei di una provincia in particolare). La possibilità di creare un dataset conforme ai propri bisogni semplifica il lavoro a chi intende utilizzare quel dato attraverso le API (Application Programming Interface) per realizzare un’applicazione e offrire servizi ai cittadini. La componente “social” della piattaforma si rivela estremamente utile in un contesto in cui, superata la prima fase in cui la priorità consisteva nel rendere disponibili i dati in formato aperto, l’esperienza dell’open data ha bisogno di crescere, innalzando la qualità dei dati, concentrandosi su quelli che, più degli altri, possano aiutare chi li utilizza a creare valore per il territorio. Per questo è importante attivare un canale di ascolto degli utenti. Poter copiare il codice per l’embedding del dataset è utile per semplificarne l’utilizzo diretto, all’interno di altre pagine web. Un esempio di questa funzione è quello realizzato da Finlombarda per i dati del CENED, disponibile fra i collegamenti. English Summary: • The “end of the year” decisions by the Government. Stability law and surroundings • New procedures. Deadlines of procedures must be published on each Public Institution’s website • CORSI PRASSICOOP Legal interests rate falls from 2,5% to 1% since Jan. 1st • L’ultimo corso della sessione Autunnale 2013 si è svolto il 29 gennaio,ha avuto come tema La nuova normativa della Regione Lombardia sulla Grande Distribuzione. ISTAT: published 15° populations’ census data • 16 new municipalities born by merger of 37 existing ones Al corso hanno partecipato circa 40 persone. • National Public Notaries Council issues guidelines to the national regulations for building activities Per vedere i principali punti di novità, cliccare sul LINK. VAI AL LINK In gennaio si è anche concluso il ciclo di corsi per i dirigenti dei Circoli Cooperativi. La sessione Primavera 2014 avrà inizio mercoledì 26 marzo 2014. Il programma sarà disponibile all’inizio di marzo. REGIONS - Lombardy • Formally concluded the moratorium on new big retail and shopping centers: how are things really? (special report on new regional legislation) • Upgraded Regional rules on heating plants and energy efficiency certifications of buildings • On line a new release of regional open data portal Per informazioni e iscrizioni collegarsi al sito Prassicoop con il seguente LINK. VAI su PRASSICOOP.IT NOVITA’ SITO PRASSICOOP Il sito Prassicoop ha superato a fine gennaio i 508.600 contatti e 1 1577 utenti registrati. Da metà febbraio saranno disponibili sulla Homepage due nuovi “speciali”: LA NUOVA NORMATIVA DELLA LOMBARDIA SULLA GD LE NORME PER IL CONTRASTO ALA LUDOPATIA PRASSICOOP • Prassicoop courses; • Prassicoop site news. 144 n° Gen 14 Prassitele newsletter Prassicoop su commercio, servizi ed Enti Locali Newsletter Prassicoop

© Copyright 2024 Paperzz