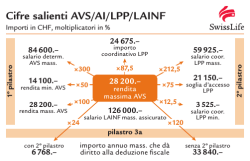

Personalvorsorgestiftung der Ärzte und Tierärzte Fondation de prévoyance pour le personnel des médecins et vétérinaires Fondazione di previdenza per il personale dei medici e veterinari La vostra cassa pensione in breve Edizione 2014 LA previdenza per indipendenti Geschäftssitz Siège Sede Durchführungsstelle Organe d’exécution Organo di esecuzione Tel. 071 228 13 77 info@pat-bvg.ch PAT-BVG · Gutenbergstrasse 21 · 3011 Berna medisuisse · Casella postale · 9001 San Gallo Fax 071 228 13 67 www.pat-bvg.ch IL PRINCIPIO DEI TRE PILASTRI DEL SISTEMA DI PREVIDENZA SVIZZERO Lo scopo del presente opuscolo è quello di fornire un breve riepilogo dei vantaggi della PAT-LPP. L’opuscolo è da intendersi come guida senza valore vincolante. In tal senso fanno fede esclusivamente la legge e il regolamento di previdenza. AVS / AI 1° PILASTRO OBLIGATORIO PREVIDENZA STATALE LPP / LAINF 2° PILASTRO FACOLTATIVO BANCA / ASSICURAZIONE 3° PILASTRO FACOLTATIVO PREVIDENZA PROFESSIONALE PREVIDENZA PRIVATA Garanzia del fabbisogno vitale quando viene a mancare il reddito dell’attività lucrativa per motivi di età, incapacità al guadagno o decesso. Insieme al 1° pilastro si deve rendere possibile il mantenimento in misura adeguata dello stile di vita abituale. Garanzia delle esigenze previdenziali individuali mediante la previdenza individuale facoltativa. PRESTAZIONI: Rendite di vecchiaia Rendite vedovili Rendite di invalidità Rendite per figli Prestazioni complementari Assegni per grandi invalidi Indenn., mezzi ausil., ecc. PRESTAZIONI: Rendite di vecchiaia Rendite per coniuge Prestazioni per convivente Rendite di invalidità Rendite per figli Prestazioni di libero passagio Promoz. proprietà d’abitazioni PRODOTTI: Pilastro 3a con agevolazioni fiscali Investimenti in titoli Risparmio in banca Assicurazione sulla vita Investimenti immobiliari ecc. La Fondazione di previdenza per il personale dei medici e veterinari PAT-LPP è una fondazione comune che provvede alla previdenza professionale obbligatoria e sovraobbligatoria. Sono assicurati i membri e i dipendenti delle seguenti organizzazioni: Federazione dei medici svizzeri FMH Società dei veterinari svizzeri SVS Associazione svizzera degli assistenti di studio medico Associazione svizzera dei chiropratici ASC Inoltre possono essere assicurati: lavoratori indipendenti e dipendenti di associazioni, aziende o istituzioni che esercitano un’attività nell’ambito della medicina o paramedicina e a favore delle stesse o che lavorano per la PAT-LPP, come p.es. Cassa di compensazione medisuisse, Assicurazione dei medici svizzeri, Cassa malati dei medici svizzeri, laboratori, cliniche, dentisti, consulenti assicurativi, ecc. CONTENUTO PAT-LPP - LA PREVIDENZA PER MEDICI, VETERINARI, CHIROPRATICI, ECC. 4 PIANI DI PREVIDENZA – MODULI SU MISURA 5 MODULI – MASSIMA FLESSIBILITÀ 6 CONTRIBUTI – MASSIME PRESTAZIONI A COSTI MINIMI 7 VERSAMENTI VOLONTARI – LA FORMA DI RISPARMIO INTELLIGENTE 8 TASSI DI CONVERSIONE – PRESTAZIONI VALIDE 9 BUONO A SAPERSI, SE ..... … DESIDERATE AFFIDARE LA VOSTRA PREVIDENZA ALLA PAT-LPP … DESIDERATE MAGGIORI INFORMAZIONI SULLA PAT-LPP … DESIDERATE UNA CONSULENZA O UN’OFFERTA … STATE PER DIVENTARE INDIPENDENTI O LO SIETE APPENA DIVENTATI … DESIDERATE EFFETTUARE VERSAMENTI VOLONTARI … PERCEPITE LA RENDITA 10 PAT-LPP - LA PREVIDENZA PER MEDICI, VETERINARI, CHIROPRATICI, ECC. Siete indipendenti e potete quindi decidere liberamente se assicurarvi o meno nell’ambito del 2° pilastro. Se decidete in questo senso, avete la possibilità di scegliere tra l’istituto di previdenza della vostra associazione professionale o l’istituto di previdenza del vostro personale. PAT-LPP è la soluzione previdenziale per medici, veterinari, chiropratici o altri ambiti medici e quindi il vostro partner previdenziale ideale! I VANTAGGI DELL’ISTITUTO DI PREVIDENZA DI CATEGORIA IN SINTESI! SONO ASSICURATI MALATTIA E INFORTUNIO SOLUZIONI PREVIDENZIALI SU MISURA I nostri piani di previdenza hanno una struttura modulare e possono essere quindi realizzati in base alle vostre esigenze. Il piano di previdenza può essere modificato ogni anno dal 1° gennaio. CONTRIBUTI PIÙ FLESSIBILI Voi stabilite ogni anno il reddito assicurato, determinando quindi i vostri contributi. Il reddito assicurato non può superare il reddito medio soggetto a AVS (prima della deduzione dei propri contributi alla previdenza professionale). OTTIMIZZARE L’ONERE FISCALE I contributi annui e i versamenti volontari sono deducibili dal reddito imponibile. Il pilastro 3a può essere portato avanti fino all’importo limite massimo stabilito per i dipendenti . CONTRIBUTI AVS RIDOTTI Oltre alla metà dei contributi ordinari, l’AVS riconosce in aggiunta il 50% dei versamenti volontari come spese d'esercizio. Così i vostri contributi AVS si riducono e creano – a differenza dei versamenti nel pilastro 3a – un valore aggiunto. PREMI DI RISCHIO VANTAGGIOSI Le vostre prestazioni in caso di invalidità e morte vi vengono offerte ad una tariffa davvero vantaggiosa. COSTI RIDOTTI Grazie ad una gestione razionale in collaborazione con la Cassa di compensazione medisuisse vi vengono garantiti costi di gestione ridotti. I contributi al fondo di garanzia previsti dalla legge sono a carico della nostra cassa. Oltre al contributo annuale riportato nell’offerta non vengono addebitati altri costi supplementari. SEMPLICE FATTURAZIONE DEI CONTRIBUTI I contributi vengono generalmente fatturati con cadenza e posticipatamente insieme ai contributi AVS della Cassa di compensazione medisuisse (se la fatturazione avviene presso questa cassa). RENDIMENTO DEGLI INVESTIMENTI DESTINATO A VOI Il rendimento è utilizzato solo nell’interesse degli assicurati. Gli investimenti vengono effettuati garantendo la sicurezza a lungo termine con un rendimento ottimale e un’adeguata diversificazione del rischio. COMBINABILE IN MODO OTTIMALE La struttura modulare dei nostri piani di previdenza consente la combinazione ottimale con altre assicurazioni di categoria, p.es.: Cassa malati dei medici svizzeri Casella postale, 9001 San Gallo Tel. 071 227 18 18, Fax 071 227 18 28 Assicurazione dei medici svizzeri Länggassstrasse 8, 3000 Berna 9 Tel. 031 301 25 55, Fax 031 302 51 56 info@saekk.ch versa@versa.ch 4 PIANI DI PREVIDENZA – MODULI SU MISURA La nostra OFFERTA DI PRESTAZIONI MODULARI consente soluzioni previdenziali fatte su misura per le vostre esigenze. Componete il vostro piano di previdenza ottimale con il sistema modulare. L SALARIO ASSICURATO Reddito AVS con/senza deduzione di un importo di coordinamento A PREVIDENZA VECCHIAIA Risparmio per la vecchiaia (pensionamento tra l’età di 58 e 70 anni) ZS RISPARMIO AGGIUNTIVO R Risparmio aggiuntivo per incrementare le prestazioni di vecchiaia ASSICURAZIONE RISCHIO Prestazioni per invalidità e in caso di decesso TK CAPITALE DI DECESSO Capitale aggiuntivo in caso di decesso L SALARIO ASSICURATO La base per la determinazione del salario assicurato è costituita dal reddito AVS con o senza deduzione di coordinamento. Gli indipendenti possono usare come base un reddito più basso. In coordinamento con l’AVS (1° pilastro) possono essere detratti dal reddito AVS l’importo di coordinamento LPP (intero, ½ o in % del grado di occupazione) oppure il 20% del reddito AVS. La quota di risparmio e di rischio viene calcolata sul medesimo salario assicurato. Il salario massimo assicurabile corrisponde alla rendita di vecchiaia massima AVS moltiplicata per 30. Il salario assicurato può essere limitato ai sensi della LPP o LAINF. La scelta di una soglia di ingresso ai sensi della LPP (nel modulo L2 in % del grado di occupazione) non è consigliabile per gli indipendenti poiché la stessa esclude gli salari bassi dall’assicurazione. Il salario minimo assicurato viene determinato in tutti i moduli ai sensi della LPP. Nel modulo L5 la soglia di ingresso e il tetto sono prestabiliti in modo fisso. A PREVIDENZA PER LA VECCHIAIA Con l’avere di vecchiaia accumulato viene gestito per ogni persona assicurata un conto di vecchiaia individuale su cui vengono registrati: contributi di risparmio o accrediti di vecchiaia, contributi dal risparmio aggiuntivo, prestazioni di uscita o di libero passaggio versate, versamenti facoltativi, prelievi anticipati e rimborsi per la proprietà di abitazioni o in seguito a divorzio e gli interessi. L’avere di vecchiaia finale all’età di pensionamento è la base per la prestazione di vecchiaia percepibile sotto forma di capitale o rendita. Per calcolare la rendita di vecchiaia, al momento del pensionamento si converte l’avere di vecchiaia accumulato applicando il tasso di conversione in vigore. ZS RISPARMIO AGGIUNTIVO Il risparmio aggiuntivo aumenta le prestazioni di vecchiaia. Questo modulo può essere scelto a integrazione del modulo A. Con l’aumento dei contributi di risparmio è possibile ad esempio finanziare in parte posticipatamente aumenti di salario o ridurre perdite di rendita per pensionamenti anticipati. R ASSICURAZIONE RISCHIO Le prestazioni di rischio si determinano in base alla LPP o in % del salario assicurato. Il termine di attesa per le prestazioni di invalidità può essere fissato a 360 o 720 giorni. Il termine di attesa di 720 giorni dovrebbe essere scelto solo se per almeno 720 giorni viene versata un'adeguata indennità giornaliera di malattia o infortunio. TK CAPITALE DI DECESSO In aggiunta alle rendite per coniugi, conviventi e orfani previste dal regolamento è possibile assicurare fino all’età AVS ordinaria un capitale di decesso che sarà pagato una volta sola. 5 MODULI – MASSIMA FLESSIBILITÀ L SALARIO ASSICURATO massimo assicurabile = 30 x rendita di vecchiaia AVS massima Il salario assicurato può essere limitato ai sensi della LPP, LAINF o non limitato in alcun modo. Per gli indipendenti è preferibile definire il salario assicurato senza soglia di ingresso LPP. Nel modulo L5 la soglia di ingresso e il tetto sono prestabiliti in modo fisso. Per determinare il salario assicurato si parte sempre dal reddito AVS del quale si detrae una delle seguenti deduzioni: L1 Importo di coordinamento LPP L2 Importo di coordinamento LPP, in % del grado di occupazione L3 20% del reddito AVS, al massimo l’importo di coordinamento LPP L4 Senza deduzione; ad essere assicurato è l’intero reddito AVS L5 Fisso: importo di coordinamento e soglia di ingresso = ½ importo di coordinam. LPP, senza tetto R ASSICURAZIONE RISCHIO R1 La rendita di invalidità corrisponde alla rendita minima LPP. R2 Rendita di invalidità in % del salario assicurato: a scelta a scaglioni del 5% dal 30-70%. termine di attesa di 360 o 720 giorni Possono essere assicurate rendite di invalidità più basse, a condizione che il salario assicurato ammonti ad almeno CHF 200'000 per 10%, CHF 150'000 per 15% o CHF 100'000 per 20 o 25% di rendita di invalidità. Le rendite per superstiti e per figli vengono calcolate in % della rendita di invalidità fino all’età ordinaria AVS, quindi in % della rendita di vecchiaia teorica o corrente. Le rendite per figli vengono versate fino all’età di 20 anni e fino a 25 anni per figli in fase di formazione. Le rendite ammontano a: 60% 20% 20% per coniugi, partner registrati o conviventi non coniugati per orfani, 30% per orfani di entrambi i genitori per figli di assicurati invalidi con diritto alla rendita La rendita per figli di pensionati ammonta al 20% della rendita di vecchiaia all’età ordinaria AVS in caso di pensionamento dall’età ordinaria AVS e alla rendita prevista dalla LPP in caso di pensionamento anticipato. Per gli assicurati che all’ingresso hanno già raggiunto o superato l’età LPP di 50 anni, la rendita per figli di pensionati viene determinata per tutte le età di pensionamento in base alla LPP. TK CAPITALE DI DECESSO sono escluse combinazioni dei moduli TK1 Può essere scelto in % del salario assicurato: 50, 100, 150 oppure 200% TK2 L’avere di vecchiaia accumulato viene versato in aggiunta alle rendite per superstiti. A partire dall’età AVS ordinaria vengono meno le prestazioni di rischio (modulo R e TK). Un’eventuale rendita di invalidità in corso viene sostituita al raggiungimento dell’età AVS ordinaria con una rendita di vecchiaia. Le rendite di invalidità in base al minimo LPP vengono versate a vita. 6 CONTRIBUTI – MASSIME PRESTAZIONI A COSTI MINIMI Tutti i contributi vengono calcolati in % del salario assicurato e valgono per uomini e donne. A PREVIDENZA PER LA VECCHIAIA ZS RISPARMIO AGGIUNTIVO *NUOVO: Risparmio ANCHE a partire dai 18 o 20 anni Contributi di risparmio contributi di risparmio aggiuntivi, in combinazione con A Età A1 A2 A3 A4 A5 ZS1 ZS2 25 – 34* 7% 11 % 16.5 % 20 % 21 % 2% 4% 35 - 44 10 % 12 % 16.5 % 20 % 22 % 2% 3% 45 - 54 15 % 15 % 16.5 % 20 % 23 % 2% 2% 55 - 64/65 18 % 18 % 18.0 % 20 % 25 % - - fino a 70 18 % 18 % 18.0 % 20 % 25 % - - 500% 560% 675% 800% 910% 60% 90% Totale 25 - 65 R CONTRIBUTI DI RISCHIO ammontano ad almeno il 6% dei contributi complessivi Aliquote per un termine di attesa delle prestazioni di invalidità di 720 giorni (consigliabile se in questo periodo viene versata un’adeguata indennità giornaliera di malattia o infortunio). Altrimenti il termine di attesa ammonta a 360 giorni e sulle aliquote contributive R viene addebitato un supplemento del 10%. TK CONTRIBUTI CAPITALE DI DECESSO Età R1 LPP R2 sono escluse combinazioni dei moduli % TK1 per 10% rend. invalidità % TK2 Avere di vecchiaia per 100% capitale 18 - 24 0.42% 0.14% 0.04% 25 - 34 0.80% 0.24% 0.04% 35 - 44 0.98% 0.30% 0.04% 45 - 54 1.12% 0.40% 0.12% 55 - 64/65 0.96% 0.26% 0.30% Versamento aggiuntivo dell’avere di vecchiaia con suplemento del 15% sui contributi di rischio e esonero dal pagamento dei contributi R+RBb RBb ESONERO DAL PAGAMENTO DEI CONTRIBUTI - INCAPACITA LAVORATIVA O GUADAGNO Questi contributi dipendono dal modulo scelto della previdenza di vecchiaia A. Il termine di attesa è sempre di 6 mesi. Indipendentemente dal modulo A scelto si può scegliere BbA1. In questo caso viene concesso l’esonero dal pagamento dei contributi in base al minimo LPP. Età Bb A1 Bb A2 Bb A3 Bb A4 Bb A5 Bb ZS1 Bb 18 - 24 0.12% 0.14% 0.18% 0.22% 0.24% 0.02% 0.04% 25 - 34 0.26% 0.32% 0.40% 0.46% 0.52% 0.04% 0.06% 35 - 44 0.40% 0.58% 0.68% 0.80% 0.92% 0.06% 0.08% 45 - 54 0.60% 0.94% 0.98% 1.12% 1.34% 0.04% 0.04% 55 - 64/65 0.94% 1.46% 1.46% 1.62% 2.02% - - VK COSTI DI AMMINISTRAZIONE I costi di amministrazione annuali ammontano a CHF 192.00 per ogni persona assicurata. 7 ZS2 VERSAMENTI VOLONTARI – LA FORMA DI RISPARMIO INTELLIGENTE Calcolo: valore tabellare in % all’età del versamento (anno civile – anno di nascita) x salario assicurato, detratto l’avere di vecchiaia già disponibile. Età A1 A2 A3 A4 A5 ZS1 ZS2 26 7.0 11.0 16.5 20.0 21.0 2.0 4.0 27 28 14.1 21.4 22.2 33.7 33.3 50.5 40.4 61.2 42.3 63.8 4.0 6.1 8.1 12.2 29 30 28.9 36.4 45.3 57.2 68.0 85.9 82.4 104.0 85.5 107.6 8.2 10.4 16.5 20.8 31 32 44.2 52.0 69.4 81.8 104.1 122.7 126.0 148.5 129.8 152.4 12.6 14.9 25.2 29.7 33 34 60.1 68.3 94.4 107.3 141.6 161.0 171.4 194.7 175.2 198.3 17.2 19.5 34.3 39.0 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 76.6 88.2 99.9 111.9 124.2 136.7 149.4 162.4 175.6 189.1 202.9 222.0 241.4 261.3 281.5 302.1 323.2 344.6 366.5 388.8 411.6 437.8 120.4 134.9 149.6 164.5 179.8 195.4 211.3 227.6 244.1 261.0 278.2 298.8 319.8 341.2 363.0 385.2 407.9 431.1 454.7 478.8 503.4 531.5 180.7 200.8 221.3 242.2 263.6 285.3 307.5 330.2 353.3 376.9 400.9 425.4 450.4 475.9 502.0 528.5 555.6 583.2 611.3 640.1 669.4 700.8 218.5 242.8 267.5 292.7 318.4 344.6 371.3 398.6 426.4 454.7 483.5 513.0 543.0 573.6 604.7 636.5 668.9 702.0 735.7 770.0 805.0 840.7 221.7 246.4 271.3 296.6 322.1 348.0 374.2 400.7 427.5 454.6 482.1 510.9 540.0 569.5 599.3 629.5 660.0 691.0 722.3 753.9 788.0 822.4 21.9 24.3 26.8 29.4 31.9 34.6 37.3 40.0 42.8 45.7 48.6 51.6 54.6 57.7 60.8 64.1 67.3 70.7 74.1 77.6 81.1 82.8 43.8 47.7 51.6 55.7 59.8 64.0 68.2 72.6 77.1 81.6 86.2 90.0 93.8 97.6 101.6 105.6 109.7 113.9 118.2 122.6 127.0 129.6 57 58 59 60 61 62 63 64 464.6 491.9 519.7 548.1 577.1 606.6 636.8 667.5 560.1 589.3 619.1 649.5 680.5 712.1 744.3 777.2 732.8 765.4 798.7 832.7 867.4 902.7 938.8 975.5 877.1 914.2 952.1 990.6 1010.6 1030.6 1050.6 1070.6 857.3 892.6 928.3 964.4 989.4 1014.4 1039.4 1064.4 84.4 86.1 87.8 89.6 91.4 93.2 95.1 97.0 132.2 134.8 137.5 140.2 143.1 145.9 148.8 151.8 da 65 698.9 810.7 1013.1 1090.6 1089.4 98.9 154.8 8 TASSO DI CONVERSIONE – PRESTAZIONI VALIDE Per le persone che entrano nella PAT-LPP dopo l’1.7.2011 e che hanno raggiunto o superato l’età LPP di 50 anni si applicano i tassi di conversione in base alla tabella 50+ riportata sotto con validità dall’1.1.2012. Per chi è già assicurato al 30.6.2011 il periodo di transizione vale fino al 31.12.2014 analogamente agli assicurati obbligatori. Fino al 31.12.2014 si applicano tassi di conversione diversi per uomini e donne. I tassi riportati valgono per assicurati nati nel 1949 o più giovani. Per le persone più anziane fino al 31.12.2014 si applica ancora un tasso di conversione maggiore. Tasso di conversione in % x avere di vecchiaia accumulato = rendita di vecchiaia annuale. 50 + Anno fino al 31.12.2014 2015 2016 2017 dal 2018 dall’1.1.2012 Età donne uomini donne e uomini 58 5.88 5.75 5.75 5.55 5.35 5.15 5.07 59 6.02 5.95 5.95 5.70 5.50 5.30 5.19 60 6.16 6.05 6.05 5.85 5.65 5.45 5.31 61 6.31 6.20 6.20 6.00 5.80 5.60 5.44 62 6.46 6.35 6.35 6.15 5.95 5.75 5.57 63 6.63 6.50 6.50 6.30 6.10 5.90 5.71 64 6.80 6.65 6.65 6.45 6.25 6.05 5.85 65 6.99 6.80 6.80 6.60 6.40 6.20 6.01 66 7.18 6.99 6.95 6.75 6.55 6.35 6.17 67 7.40 7.18 7.10 6.90 6.70 6.50 6.34 68 7.63 7.40 7.25 7.05 6.85 6.65 6.53 69 7.88 7.63 7.40 7.20 7.00 6.80 6.73 70 8.15 7.88 7.55 7.35 7.15 6.95 6.95 OPZIONE RENDITA PER CONIUGE = RENDITA DI VECCHIAIA: Al momento del pensionamento è possibile richiedere per iscritto che la futura rendita per il coniuge o convivente corrisponda alla rendita di vecchiaia versata. In questo caso si applicano tassi di conversione ridotti. TERMINE DI 3 MESI PER L’OPZIONE DI CAPITALE: Su richiesta è possibile percepire il capitale in luogo della rendita di vecchiaia. La richiesta deve essere presentata per iscritto al più tardi 3 mesi prima del pensionamento e riportare anche la firma del convivente che ne avrà diritto al momento del decesso. Anche i beneficiari di rendite di invalidità possono scegliere l’opzione di capitale! PENSIONAMENTO PARZIALE IN TRE FASI: Nel caso in cui il reddito annuo AVS e in aggiunta il salario assicurato si riducano in modo permanente di almeno il 20%, si può richiedere un pensionamento parziale in max. tre fasi. Dopo il salario assicurato non potrà più essere aumentato. VERSAMENTO PER PENSIONAMENTO ANTICIPATO: Se non esiste più un potenziale di riscatto per le prestazioni previste dal regolamento e il pensionamento avviene in anticipo, la perdita nella prestazione di rendita può essere ridotta tramite versamenti volontari. 9 BUONO A SAPERSI, SE ..... … DESIDERATE AFFIDARE LA VOSTRA PREVIDENZA ALLA PAT-LPP Congratulazioni per la vostra scelta e benvenuti tra i nostri assicurati! Compilate e firmate il contratto di affiliazione e il modulo di iscrizione e rispediteli per posta al nostro indirizzo. Provvederemo quindi a rilasciare il vostro certificato di previdenza con la descrizione del piano di previdenza. … DESIDERATE MAGGIORI INFORMAZIONI SULLA PAT-LPP Su www.pat-bvg.ch troverete informazioni aggiuntive sulle prestazioni di previdenza, gli investimenti del capitale, l’organizzazione e altri argomenti in materia di previdenza professionale. Il sito viene aggiornato regolarmente. I moduli e regolamenti nella rubrica “Downloads” possono essere scaricati come PDF. … DESIDERATE UNA CONSULENZA O UN’OFFERTA Ovviamente potete contattarci in qualsiasi momento per telefono, e-mail o lettera. Fateci conoscere le vostre esigenze previdenziali e saremo lieti di calcolare un’offerta fatta su misura per voi. Tutti gli interlocutori con nome, numero telefonico, indirizzo e-mail e rispettive competenze sono riportati nel nostro sito nella sezione “Su di noi”. Con il nostro strumento di calcolo (sezione “Calcoli”) si possono inoltre ottenere valutazioni personali fornendo poche informazioni. I dati da inserire sulla situazione previdenziale personale sono riportati nell’ultimo certificato di assicurazione. … STATE PER DIVENTARE INDIPENDENTI O LO SIETE APPENA DIVENTATI Non conoscete ancora il vostro reddito AVS annuo? In questo caso per il primo anno dovete fare una stima prudente. Dopo il primo anno civile potete tenere conto del reddito effettivo dell’anno precedente calcolato su un anno. In caso di oscillazioni potete assumere come base di calcolo la media di non più di 5 anni. … DESIDERATE EFFETTUARE VERSAMENTI VOLONTARI Il versamento massimo consentito è riportato sul vostro certificato di assicurazione annuale. Per principio i versamenti volontari possono essere detratti dal reddito imponibile. Se entro tre anni dall’acquisto prevedete un prelievo di capitale per la proprietà di abitazioni o in seguito a pensionamento, dovreste prima chiarire la questione della deducibilità con la vostra autorità fiscale. … PERCEPITE LA RENDITA Al momento del vostro decesso paghiamo una rendita per il coniuge o convivente, indipendentemente dal fatto che foste ancora attivi o percepivate già una rendita di vecchiaia. Se non avete né un coniuge né un convivente, il capitale di vecchiaia disponibile viene versato agli aventi diritto. Se non avete un coniuge o convivente e il vostro decesso avviene entro 5 anni dal primo versamento della rendita di vecchiaia, l’eccedenza (avere di vecchiaia al momento del pensionamento dedotte le rendite pagate) viene versata in aggiunta come capitale. I coniugi o conviventi possono prelevare l’avere di vecchiaia disponibile in luogo della rendita come capitale unico. Se scelgono invece la rendita, anche in questo caso un’eventuale eccedenza disponibile (avere di vecchiaia al primo caso assicurativo dedotte tutte le rendite pagate) viene versata in aggiunta come capitale se il coniuge o partner decede entro 5 anni dal primo versamento della rendita. Il capitale viene versato agli aventi diritto come previsto dal regolamento di previdenza. 10

© Copyright 2025 Paperzz