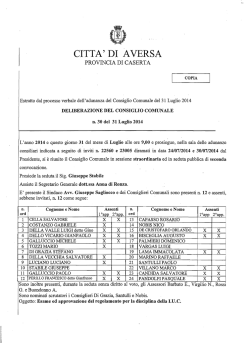

CITTÀ DI PORTICI

(Provincia di Napoli)

Provincia di Napoli

DELIBERA n. 56 del21/05/2014

VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE

l OGGETTO: l Regolamento comunale per l'imposta municipale propria (IMU).

SEDUTA PUBBLICA

L'anno duemilaquattordici, il giorno ventuno del mese di maggio alle ore 10.00 in seconda chiamata,

nella sala delle adunanze del Comune suddetto, si è riunito il Consiglio Comunale, convocato con avvisi

Prot. Gen. n. 13829 dell4.05.2014 e n. 13862 del15.05.2014, in sessione ordinaria ed in seduta di prima

convocaziOne.

I componenti l'Assemblea sono presenti in numero di 20 (venti) compreso il Sindaco, accertato a mezzo

appello eseguito dal Segretario Generale, come segue:

l) MARRONE Nicola (Sindaco)

2) BORRELLI Raffaele

3) PASQUA Omelia

4) TEODONNO Claudio

5) MINICHINO Maurizio

6) ESPOSITO Ciro

7) FARRONI Fernando

8) VISCARDI Gianluca

9) SANNINO Pasquale

IO) RUFFINO Vincenzo

Il) MANZO Luca

12) MIRANDA Michele

13) FIMIANI Alessandro

Presente

Presente

Assente

Presente

Presente

Presente

Presente

Presente

Presente

Presente

Assente

Presente

Assente

14) MAZZONE Mauro

15) OLIVIERI Massimo

16) BIMONTE Salvatore

17) DELLA PIA Alessandro

18) IACOMINO Salvatore

19) RISI Aniello

20) GHERARDELLI Michele

21) SCALA Vincenzo

22) SANTOMARTINO Franco

23) DI BARTOLOMEO Raffaele

24) IACONE Giovanni

25) CIOTOLA Vincenzo

Presente

Presente

Presente

Presente

Presente

Presente

Presente

Assente

Presente

Presente

Presente

Presente

Presiede l'Assemblea il Dr. Farroni Fernando nella sua qualità di Presidente del Consiglio.

Partecipa alla seduta il Segretario Generale Dr. Angelo Cucco.

Sono presenti, nel corso della medesima i seguenti Assessori:

Pignalosa, Barile, Cuorvo, Caiazzo, Martucci e Scarano.

Il Presidente, avendo constatato il numero legale degli intervenuti, dichiara aperta l'assemblea

de li' odierno Consiglio.

(OMISSIS)

In continuazione di seduta, alle ore 15.26 del 21/05/2014, sono presenti in aula 19 Consiglieri, oltre il

Sindaco ed assenti i restanti 5 Consiglieri (Miranda, Fimiani, Scala, Borrelli e Pasqua).

Il Presidente, esauritasi la trattazione del punto precedente, pone in discussione il 4° punto de li' ordine del

giorno, relativo a: "Regolamento comunale per l'imposta municipale propria (IMU)".

Successivamente, il Presidente, dà lettura della proposta di deliberazione agli atti dei lavori odierni,

corredata dai previsti pareri di regolarità ai sensi dell'art. 49 co. l del T.U.E.L. n. 267/2000, prima di cedere

la parola al Consiglieri Iacone, Ciotola e Di Bartolomeo che illustrano gli emendamenti presentati sulla

proposta al vaglio del Consiglio Comunale, per i quali il Presidente dei Revisori dei Conti ha espresso il

parere del Collegio come da verbale della delibera di C. C. n. 54 del21/05/2014.

Alla fine della illustrazione dei singoli emendamenti l'Assemblea su sollecitazione del Presidente, ritiene

che si possano accorpare e fare una votazione unica ..

Il Presidente, a questo punto, invita il Segretario Generale, a procedere all'appello per la votazione

dell'emendamento accorpato, che si sostanzia nel prevedere un terzo comma all'art. 5 del "Regolamento

comunale per l'imposta municipale propria (IMU)", come di seguito specificato:

Sono equiparate all'abitazione principale le unità immobiliari e relative pertinenze adibite ad uso

abitativo e concesse in comodato a parenti in linea retta entro il primo grado nonché le unità

immobiliari concesse dall'autorità giudiziaria agli ex coniugi separati o divorziati che le utilizzano

come abitazione principale. Sono altresi equiparate le abitazioni degli italiani residenti all'estero per

esigenze lavorative e gli alloggi che i proprietari fittano con regolare contratto a famiglie con sfratto

esecutivo.

La votazione ha il seguente esito: presenti 19 Consiglieri, oltre il Sindaco ed assenti

Consiglieri (Miranda, Fimiani, Scala, Borrelli e Pasqua).

restanti 5

Voti favorevoli n. 19, oltre il Sindaco. L'emendamento è pertanto approvato.

Gli interventi dei Consiglieri sono riportati integralmente nel verbale della seduta odierna al quale si

rinvia, al fine di formare parte integrante e sostanziale del presente atto.

Preso atto che non vi sono ulteriori richieste d'intervento da parte dei Consiglieri presenti, pone in

votazione, per appello nominale, la proposta di: "Regolamento comunale per l'imposta municipale

propria (IMU)" come emendato.

Al momento della votazione sono presenti 18 Consiglieri, oltre il Sindaco ed assenti

Consiglieri (Miranda, Fimiani, Scala, Borrelli, Pasqua e Teodonno ).

restanti 6

Votano a favore 12 Consiglieri oltre il Sindaco e contrari 6 Consiglieri (lacone, Minichino, Esposito,

Ruffino, Manzo e Ciotola), espressi per appello nominale.

Di seguito il Presidente invita a votare l'immediata eseguibilità del deliberato, durante la quale si registra

l'uscita dall'aula dei Consiglieri lacone e Ruffino.

Votano a favore 12 Consiglieri oltre il Sindaco e contrari 4 Consiglieri (Minichino, Esposito, Manzo e

Ciotola), espressi per appello nominale.

l

IL CONSIGLIO COMUNALE

VISTA la relazione istruttoria, relativa all'argomento in oggetto, con in calce alla proposta di

deliberazione i pareri di regolarità tecnica e contabile ai sensi dell'art. 49 del T.U.EE.LL. (Decreto

Legislativo 18 agosto 2000 n. 267) che formano parte integrante e sostanziale del presente atto;

VISTO il parere favorevole del Collegio dei Revisori dei Conti prot. n. 0013828 dell4/05/2014

ATTESO l'esito delle votazioni innanzi descritte,

DELffiERA

l. Di dare atto che le premesse sono parte integranti

provvedimento;

e sostanziali del dispositivo del presente

2. Di approvare l'emendamento di cui in narrativa risultante dalla fusione degli emendamenti presentati

dai Consiglieri Iacone, Ruffino, Minichino, Borrelli, Teodonno, Manzo, Pasqua, Esposito, Ciotola e

Di Bartolomeo;

3. Di approvare l'allegato "Regolamento comunale per l'imposta municipale propria (IMU)" come

emendato;

4. di dare atto con effetto dalla data di entrata in vigore del regolamento allegato al presente

provvedimento si intende abrogato il regolamento approvato con delibera consiliare n. 33 05.09.2012

e di modifica n.05 del 05.11.2012;

5. di dare atto che il regolamento approvato con il presente atto deliberativo ha effetto dal l o gennaio

2014, data dell'istituzione dell' IMU, che si compone di n. Il (undici) articoli;

6. di delegare il responsabile del servizio tributi a trasmettere copia della presente delibera e del

regolamento in oggetto la Ministero delle Entrate e delle Finanze, Dipartimento delle Finanze, nei

termini e con le modalità previste dalla Normativa Vigente;

7. di rendere immediatamente eseguibile la deliberazione di cui sopra, a norma dell'art. 134, comma 4,

del D. Lgs. n. 267/2000.

Sono le ore 15,41

2

'

..

·'

Città di Portici

(Provincia di Napoli)

Relazione istruttoria: Regolamento Comunale per l' Imposta Municipale Propria (IMU)

Il Dirigente

Visto l'art. 1, comma 639, della Legge n. 147 del 27 dicembre 2013, che ha istituito l'Imposta Unica

Comunale {IUC}, che si compone dell'Imposta Municipale Propria (IMU), di natura patrimoniale, dovuta dal

possessore di immobili, escluse le abitazioni principali, e di una componente riferita ai servizi, che si articola

nel tributo per i servizi indivisibili (TASI), a carico sia del possessore che dell'utilizzatore dell'immobile, e

nella tassa sui rifiuti (TARI), destinata a finanziare i costi del servizio di raccolta e smaitimento dei rifiuti, a

carico dell'utilizzatore;

Visto che l'Amministrazione Comunale ha deciso di approvare separati regolamenti per le suddette

componenti della IUC al fine di rendere il più agevole possibile, per i contribuenti, la lettura e la

comprensione della complessa disciplina che caratterizza ii nuovo coacervo di tributi comunali;

Visti i commi da 639 a 704 dell'art.! della Legge n.147/2013, che nell'ambito della disciplina della IUC

contengono diversi passaggi caratterizzanti la specifica fattispecie deii'IMU;

Visto in particolare ii comma 682 della predetta norma, secondo cui il Comune determina, con

regolamento da adottare ai sensi dell'art. 52 del D.Lgs. n 4446/1997, la disciplina per l'applicazione della

/UC;

Richiamato ii comma 677 dell'art. 1 della Legge n. 147/2013;

Visto l'art.52 del D. Lgs. 446/1997, richiamato con riferimento alla IUC dal comma 702 dell'art. 1 della Legge

n. 147/2013, secondo cui le provincie ed i comuni possono disciplinare con regolamento le proprie entrate,

anche tributarie, salvo per quanto attiene alla individuazione e definizione delle fattispecie imponibili, dei

soggetti passivi e dell'aliquota massima dei singoli tributi, nel rispetto delle esigenze di semplificazione degli

adempimenti dei contribuenti;

Vista la bozza del regolamento comunale IMU predisposta dai servizio tributi comunale, allegata alla

presente delibera di cui costituisce parte integrante e sostanziale;

Visto l'art. 27, c.8, della Legge n. 448/2001, secondo cui:

»

»

Il termine per approvare i regolamenti relativi alle entrate degli Enti Locali è stabilito entro la data

fissata da Norme Statali per la deliberazione dei Bilancio di Previsione;

l regolamenti sulle Entrate, anche se approvati successivamente all'inizio dell'esercizio purché

entro il termine di cui sopra, hanno effetto dal l• gennaio dell'anno di riferimento;

Richiamato il Decreto del Ministero degli Interni del 19 dicembre 2013 "Differimento o/ 28 febbraio 2014

del termine per lo deliberazione del Bilancio di Previsione per gli Enti Locali";

. ; J

. l

Preso atto che con decreto del Ministero degli Interni del 13 febbraio 2014 è stata disposta un'ulteriore

proroga dei termini di approvazione del Bilancio di previsione 2014 al 30 aprile 2014;

Considerata l'ulteriore proroga al 31 luglio 2014 disposta dall'art. 2 bis aggiunto al D.L. 16/2014 in sede di

conversione approvato in via definita dal Senato il 30 aprile 2014;

Tanto si relazione per i prowedimenti consequenziali

Portici, lì

l

Il Funzi

Dott. F'ff"ll'f,"""''ll

L'Assessore al Bilancio

-Letta la relazione istruttoria;

-Visto il D.Lgs. 267 /2000;

-Vista la legge di stabilità n. 147/2013;

propone al Consiglio Comunale

l.

Di dare atto che le premesse sono parte integranti

prowedimento;

2.

Di approvare l'allegato "regolamento per l'Imposta Municipale Propria";

e sostanziali del dispositivo del presente

3. di dare atto con effetto dalla data di entrata in vigore del regolamento allegato al presente

prowedimento si intende abrogato il regolamento approvato con delibera consiliare n. 33

05.09.2012 e di modifica n.05 del 05.11.2012;

4.

di dare atto che il regolamento approvato con il presente atto deliberativo ha effetto dal l• gennaio

2014, data dell'istituzione dell' IMU, che si compone di n. 11 (undici) articoli;

5.

di delegare il responsabile del servizio tributi a trasmettere copia della presente delibera e del

regolamento in oggetto la Ministero delle Entrate e delle Finanze, Dipartimento delle Finanze, nei

termini e con le modalità previste dalla Normativa Vigente

Portici, lì

L'Assessore al Bilancio

Anto"ptftucci

OGGETTO : REGOLAMENTO COMUNALE PER L'IMPOSTA MUNICIPALE PROPRIA

(IMU).

PARERE SULLA REGOLARITA' TECNICA (Art. 49- comma 1°- T.U.E.L. n. 267/2000

Parere di regolarità tecnica, anche con specifico riferimento alla garanzia della tutela della privacy nella

redazione degli atti e diffusione - pubblicazione dei dati sensibili ed agli altri contenuti ai sensi ed in

conformità delle disposizioni in materia di pubblicità legale degli atti ex art. 32 della Legge n.69/2009 e ss.

mm. ii.:

~si esprime parere FAVOREVOLED si esprime parere CONTRARIO- per il seguente motivo:

Lì

l.)

........

~

L ']Noo

LU.Ift Dirigente Capo Settore competente Dr. M

J'-../

PARERE SULLA REGOLARITA' CONTABILE (Art. 49- commi

0

-

T.U.E.L. n. 267/2000)

f17si esprime parere FAVOREVOLE

D si esprime parere CONTRARIO per il seguente motivo :

D VISTO: atto estraneo al parere contabile in quanto non comporta riflessi diretti o indiretti sulla

situazione economico - finanziaria o sul patrimonio dell'ente.

r

IL DIRIGENTE RESPONSABILE DEL SERVIZIO FINANZIARIO Dr. Mau1zio ~ )Nccy

u 1 3 MAG 2014

ATTESTAZIONE DELLA COPERTURA FINAN7

SETTORE/SERVIZIO ECONOMICO- FINANZIA

Intervento no

Cap. PEG n°

v

!&.DI,

l

l'-'

Art.

Competenza/anno

Rif. Ex cap.

0

D

Prenotazione Impegno di spesa (ex art. 183- co.3- del T.U.E.L. n.267/00)

no

per€

Assunzione Impegno di spesa (ex art. 183- co.! e 6- del T.U.E.L. n.267/00)

no

per€

OGGETTO:

D si attesta che esiste la copertum finanziaria

D atto estraneo alla copertura finanziaria

IL DIRIGENTE RESPONSABILE DEL SERVIZIO FINANZIARIO Dr. Maurizio LONGO

Lì

C.C. n.

S6'

/2014

Città di Portici

(Provincia di Napoli)

Regolamento Comunale per l'applicazione dell' Imposta Municipale Propria

Testo approvato coordinato con le modifiche apportate dal Consiglio

Pag. l

Indice

Art. l- Ambito dell'applicazione e scopo del Regolamento

Art. 2- Fabbricati parzialmente costruiti o in parziale ristrutturazione

Art. 3 - Area fabbricabile

Art. 4 - Determinazione dl valore delle aree fabbricabili

Art. 5 - Agevolazioni

Art. 6 - Pertinenze abitazione principale

Art. 7- Fabbricati inagibili o inabitabili

Art. 8 - Versamenti

Art. 9 - Rimborsi

Art. 11 . Entrata in vigore

Testo approvato coordinato con le modifiche apportate dal Consiglio

Pag.2

ART. l

AMBITO DI APPLICAZIONE E SCOPO DEL REGOLAMENTO

l.

Il presente regolamento, adottato ne/lambito della potestà regolamentare prevista dallarticolo 52

del D.lgs. 446/97, disciplina lapplicazione delilmposta Unica Comunale {IUC) limitatamente alla

componente delllmposta Municipale Proprio (IMU) istituita dallart. 13 del Decreto Legge n. 201/2011,

convertito con modificazioni dalla Legge n. 214/2011, e disciplinata dal citato articolo, oltreché dagli articoli

8 e 9 del D.lgs n. 23/2011, ai sensi della Legge 27 dicembre 2013, n. 147 e successive modifiche ed

integrazioni;

2.

Per quanto non previsto dal presente regolamento si applicano le disposizioni di legge vigenti.

ART.2

FABBRICATI PARZIALMENTE COSTRUITI O IN PARZIALE RISTRUTTURAZIONE

l.

In caso di fabbricato in corso di costruzione ove una parte sia stata terminata, le unità immobiliari

ultimate sono assoggettate all'imposta, quali fabbricati, a decorrere dalla data di ultimazione dei lavori o, se

antecedente, dalla data in cui le stesse sono comunque utilizzate. In ogni caso il fabbricato in corso di

costruzione, indipendentemente dalla comunicazione di fine lavori o dall'utilizzo del medesimo, si intende

comunque "ultimato" a decorrere dalla data di accatastamento con conseguente attribuzione di rendita, in

quanto costituisce un'autonoma unità immobiliare potenzialmente produttiva di reddito.

Conseguentemente, la superficie dell'area edificabile sulla quale è in corso la restante costruzione, ai fini

impositivi, è ridotta della quota risultante dal rapporto esistente tra la superficie della parte già costruita ed

autonomamente assoggettata ad imposizione come fabbricato e la superficie complessiva del fabbricato

risultante dal progetto approvato.

2.

Il medesimo criterio si applica nel caso in cui una o più unità immobiliari, facenti parte di fabbricato

più ampio, siano oggetto di interventi di recupero come definiti dall'art. 5, comma 6, del decreto legislativo

504/1992: viene individuata come area fabbricabile oggetto di imposizione la quota dell'intera area sulla

quale insiste il fabbricato, comprensiva dell'area di pertinenza, data dal rapporto tra la superficie delle unità

immobiliari soggette a recupero e quella dell'intero fabbricato.

ART.3

AREA FABBRICABILE

l. Per la sussistenza dell'edificabilità dell'area, come definita dall'art. 2, comma l, lettera b) del D.lgs n.

504/1992 è sufficiente la previsione di tale caratteristica nel Piano Regolatore Generale, owero nello

strumento urbanistico di pianificazione generale, dal momento in cui questo risulta adottato dal Comune,

Indipendentemente dall'approvazione della Regione e dall'adozione di strumenti attuativi del medesimo.

ART.4

DETERMINAZIONE DEL VALORE DELLE AREE FABBRICABILI

Testo approvato coordinato con le modifiche apportate dal Consiglio

Pag.3

l.

Allo scopo di ridurre al massimo l'insorgenza del contenzioso, l'Amministrazione Comunale può

determinare periodicamente e per zone omogenee i valori medi venali in comune commercio delle aree

edificabili site nel territorio comunale.

3.

Fermo restando che il valore delle aree edificabili è quello venale in comune commercio come

stabilito dall'art. 5, comma 5, del D.lgs n. 504/1992 e successive modificazioni, non si fa luogo

all'accertamento del loro maggior valore nel caso in cui l'imposta dovuta per le predette aree risulti

tempestivamente versata sulla base di valori non inferiori a quelli stabiliti ai sensi del comma 1. Qualora il

contribuente abbia dichiarato o comunque utiliuato, e conseguentemente versato l'imposta, sulla base di

un valore superiore a quello che risulterebbe dall'applicazione dei valori individuati dall'Amministrazione,

allo stesso non compete alcun rimborso relativamente all'eccedenza d'imposta versata a tale titolo, ove sia

superato il termine di cui al successivo articolo 9.

4.

Qualora il contribuente abbia invece dichiarato o comunque utilizzato, e conseguentemente

versato l'imposta sulla base di un valore inferiore a quello individuato, il Comune, ove ne ricorrano i

presupposti, può procedere all'accertamento del maggior valore facendo riferimento ai valori venali di

mercato che potranno condurre alla determinazione di valori anche superiori a quelli predeterminati.

5.

Le norme dei commi precedenti si applicano anche ai casi di aree interessate da interventi di

utilizzazione edificatoria, di demolizione di fabbricati ed da interventi di recupero di cui all'art. 5, comma 6 del

D.lgs n. 504/1992.

ART.S

AGEVOLAZIONI

1.

Ai fini delflmposta Municipale Propria si considera direttamente adibita ad abitazione principale

funità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la

residenza in istituti di ricovero o sanitari, a seguito di ricovero permanente, a condizione che la stessa non

risulti locato.

2.

E' fatta salva, nei limiti della vigente normativa, la facoltà per il Comune di definire aliquote

agevolate in relazione a specifiche tipologie di immobili owero a particolari situazioni socio- economiche.

3.

Sono equiparate all'abitazione principale le unità Immobiliari e relative pertinenze adibite ad uso

abitativo e concesse In comodato a parenti in linea retta entro Il primo grado nonché le unità Immobiliari

concesse dall'autorità giudiziaria agli ex coniugi separati o divorziati che le utilizzano come abitazione

principale. Sono altresl equiparate le abitazioni degli italiani residenti all'estero per esigenze lavorative e

gli alloggi che i proprietari flttano con regolare contratto a famiglie con sfratto esecutivo.'

ART. 6

PERTINENZE ABITAZIONE PRINCIPALE

l. Per pertinenza si intende il garage o box o posto auto, la soffitta, la cantina, accatastati in categoria C2,

C6 e C7, nella misura massima di una unità pertinenziale per ogni singola categoria catastale, anche se

iscritta in catasto unitamente an' unità ad uso abitativo.

ART. 7

1

Comma aggiunto in sede di approvazione

Testo approvato coordinato con le modifiche apportate dal Consiglio

Pag.4

FABBRICATIINAGIBIU O INABITABIU

1.

La base imponibile è ridotta del 50% per i fabbricati dichiarati inagibili o inabitabili e di fatto non

utilizzati, limitatamente al periodo dell'anno durante il quale sussistono dette condizioni. A tal fine si

intendono inagibili o inabitabili i fabbricati in situazione di degrado soprawenuto (fabbricato diroccato,

pericolante, fatiscente) non superabile con interventi di manutenzione ordinaria o straordinaria, bensì con

interventi di restauro e risanamento conservativo e/o di ristrutturazione edilizia, ai sensi dell'art. 3, comma

l, lettere c) e d) del DPR n. 380/2001 ed ai sensi del vigente regolamento edilizio comunale.

2.

Se il fabbricato è costituito da più unità immobiliari, catastalmente autonome e anche se con diversa

destinazione, la riduzione è applicata esclusivamente alle sole unità dichiarate inagibili o inabitabili.

L'inagibilità o inabitabilità può essere accertata:

3.

a) mediante perizia tecnica da parte dell'ufficio tecnico comunale, con spese a carico del contribuente;

b) da parte del contribuente con dichiarazione sostitutiva ai sensi del DPR. n. 445/2000; il Comune si

riserva di verificare la veridicità di tale dichiarazione, mediante il proprio ufficio tecnico o professionista

esterno.

4. In ogni caso la riduzione della base imponibile ha decorrenza dalla data nella quale è stata dichiarata

l'inagibilità o inabitabilità del fabbricato come previsto al precedente punto a) o è stata presentata all'ufficio

comunale la dichiarazione prevista al punto b).

ART.S

VERSAMENTI

1.

Si considerano regolarmente eseguiti, e pertanto non sanzionabili, i versamenti tempestivamente

effettuati a Comune diverso dal Comune di Portici.

2.

-

Per il calcolo dei mesi dell'anno nei quali si è protratto il possesso, si computa per intero:

il mese di 31 giorni quando il possesso si è protratto per almeno 16 giorni;

il mese di 30 giorni quando il possesso si è protratto per almeno 15 giorni compiuti;

il mese di febbraio quando il possesso si è protratto per almeno 14 giorni compiuti.

3.

L'imposta è di norma versata autonomamente da ciascun soggetto passivo del tributo,

proporzionalmente alla quota ed ai mesi dell'anno nei quali si è protratto il possesso. Tuttavia si

considerano regolarmente eseguiti i versamenti effettuati da un contitolare anche per conto degli altri,

purché la somma versata rispecchi la totalità dell'imposta effettivamente dovuta, relativa all'immobile

condiviso.

ART.9

RIMBORSI

l. Il rimborso delle somme versate e non dovute deve essere richiesto dal contribuente entro 5 anni dal

giorno del pagamento owero da quello in cui è stato accertato il diritto alla restituzione; per tale ultima

fattispecie si intende la decisione definitiva sul contenzioso in corso.

2. Gli interessi sulle somme da rimborsare, nella misura del tasso legale.

Testo approvato coordinato con le modifiche apportate dal Consiglio

Pag.S

ART. lO

Rateizzazione degli avvisi di accertamento

l.

Per gli importi pari o superiori ad € 300,00 entro il termini di sessanta giorni dalla notifica al

contribuente dell'atto, possono essere richieste da parte del debitore rateizzazioni dei pagamenti.

2.

a.

b.

c.

La rateizzazione è concessa con le seguenti modalità:

Fino a 6 rate mensili continuative per importi pari ai 300,00 € e fino a 1.000,00 €;

Fino a 6 rate bimestrali per importi superiori ai 1.000,00 e fino ai 15.000,00 €;

Fino a 18 rate bimestrali per importi oltre i 15.000,00 €.

3.

E' in ogni caso esclusa la possibilità di concedere ulteriori rateazioni nel pagamento di

rate.

4.

Sulle somme rateizzate verranno calcolate gli interessi al tasso legale da calcolarsi a partire dalla

data di scadenza del debito nei confronti del Comune.

Qualora ad una delle scadenze non venga pagata una sola rata:

5.

singole

a.

b.

il debitore decade automaticamente dal beneficio della rateazione;

l'intero importo ancora dovuto è immediatamente ed automaticamente riscuotibile in un'unica

soluzione;

c. l'importo non può più essere rateizzato

6. Non potranno essere concesse rateizzazioni una volta iniziate le procedure di riscossione coattiva.

7. Nel caso in cui l'ammontare del debito da rateizzare risulti pari o superiore ad € 15.000,00, le

rateazioni sono concesse previa prestazione di garanzia ritenuta idonea.

ART.ll

ENTRATA IN VIGORE

l.

Il presente regolamento entra in vigore il l• gennaio 2014.

2.

Eventuali modifiche ed integrazioni al presente Regolamento entrano in vigore dalla data di adozione

delle relative delibere di approvazione da parte del Consiglio Comunale.

Testo approvato coordinato con le modifiche apportate dal Consiglio

Pag.6

2014/81

VERBALE N. 23/2014

OGGETTO: parere del Collegio dei Revisori allo schema di regolamento comunale per l'Imposta

Municipale Propria (IMU); regolamento per l'applicazione per l 'Imposta Municipale Propria (IMU),

determinazione aliquote ai fini dell'Imposta Municipale Propria (IMU) anno 2014

L'anno 2014, il giorno 14 del mese di maggio alle ore 12,30 si è riunito presso il Comune di Portici (NA)

il Collegio dei Revisori dei Conti nelle persone del Dott. Salvatore Florio - Presidente, Rag. Cornrn.

Giuseppe Pezzulo e del Dott. Gerardo D'Amico - Componenti, per esprimere parere in merito alla

proposta di deliberazione del Consiglio Comunale relativa all'approvazione dello schema di regolamento

comunale per l'Imposta Municipale Propria (IMU); del regolamento per l'applicazione per l'Imposta

Municipale Propria (IMU) e della determinazione aliquote ai fini del! 'Imposta Municipale Propria (IMU)

anno 2014

PREMESSO

• che con i commi dal639 al 705 dell'articolo l della Legge n. 147 del27.12.2013 (Legge di Stabilità

2014) è stata istituita l'Imposta Unica Comunale (IUC}, con decorrenza dal 01.01.2014, composta da

IMU, TASI e TARI;

VISTI

lo schema di regolamento comunale per l 'Imposta Municipale Propria (IMU);

il regolamento per l'applicazione per l'Imposta Municipale Propria (IMU);

la determinazione aliquote ai fini dell'Imposta Municipale Propria (IMU) anno 2014

PRESO ATTO dei pareri espressi ai sensi dell'art. 49, l 0 comma del Decreto Legislativo 18.08.2000 e

s.rn.i.

SI ESPRIME

PARERE FAVOREVOLE:

lo schema di regolamento comunale per l'Imposta Municipale Propria (IMU);

il regolamento per l'applicazione per l'Imposta Municipale Propria (IMU);

la determinazione aliquote ai fini dell'Imposta Municipale Propria (IMU) anno 2014.

Revisore

Presidente

Dott. Gerardo D'AMICO

t

Revisore

Città di Portici

(Provincia di Napoli}

Regolamento Comunale per l'applicazione dell' Imposta Municipale Propria

Indice

Art. l- Ambito dell'applicazione e scopo del Regolamento

Art. 2- Fabbricati parzialmente costruiti o in parziale ristrutturazione

Art. 3 - Area fabbricabile

Art. 4 -Determinazione di valore delle aree fabbricabili

Art. 5 - Agevolazioni

Art. 6 - Pertinenze abitazione principale

Art. 7- Fabbricati inagibili o inabitabili

Art. 8 - Versamenti

Art. 9 - Rimborsi

Art. Il . Entrata in vigore

2

ART. l

AMBITO DI APPLICAZIONE E SCOPO DEL REGOLAMENTO

l.

Il presente regolamento, adottato nell'ambito della potestà regolamentare prevista dall'articolo 52

del D.lgs. 446/97, disciplina {applicazione delflmposta Unica Comunale {IUC} limitatamente alla componente

delflmposta Municipale Propria (IMU) istituita dalfart. 13 del Decreto Legge n. 201/2011, convertito con

modificazioni dalla Legge n. 214/2011, e disciplinata dal citato articolo, oltreché dagli articoli 8 e 9 del D.lgs

n. 23/2011, ai sensi della Legge 27 dicembre 2013, n. 147 e successive modifiche ed integrazioni;

2.

Per quanto non previsto dal presente regolamento si applicano le disposizioni di legge vigenti.

ART. 2

FABBRICATI PARZIALMENTE COSTRUITI O IN PARZIALE RISTRUTTURAZIONE

l.

In caso di fabbricato in corso di costruzione ove una parte sia stata terminata, le unità immobiliari

ultimate sono assoggettate all'imposta, quali fabbricati, a decorrere dalla data di ultimazione dei lavori o, se

antecedente, dalla data in cui le stesse sono comunque utilizzate. In ogni caso il fabbricato in corso di

costruzione, indipendentemente dalla comunicazione di fine lavori o dall'utilizzo del medesimo, si intende

comunque "ultimato" a decorrere dalla data di accatastamento con conseguente attribuzione di rendita, in

quanto costituisce un'autonoma unità immobiliare potenzialmente produttiva di reddito.

Conseguentemente, la superficie dell'area edificabile sulla quale è in corso la restante costruzione, ai fini

impositivi, è ridotta della quota risultante dal rapporto esistente tra la superficie della parte già costruita ed

autonomamente assoggettata ad imposizione come fabbricato e la superficie complessiva del fabbricato

risultante dal progetto approvato.

2.

Il medesimo criterio si applica nel caso in cui una o più unità immobiliari, facenti parte di fabbricato

più ampio, siano oggetto di interventi di recupero come definiti dall'art. 5, comma 6, del decreto legislativo

504/1992: viene individuata come area fabbricabile oggetto di imposizione la quota dell'intera area sulla

quale insiste il fabbricato, comprensiva dell'area di pertinenza, data dal rapporto tra la superficie delle unità

immobiliari soggette a recupero e quella dell'intero fabbricato.

ART. 3

AREA FABBRICABILE

l. Per la sussistenza dell'edificabilità dell'area, come definita dall'art. 2, comma 1, lettera b) del D.lgs n.

504/1992 è sufficiente la previsione di tale caratteristica nel Piano Regolatore Generale, owero nello

strumento urbanistico di pianificazione generale, dal momento in cui questo risulta adottato dal Comune,

indipendentemente dall'approvazione della Regione e dall'adozione di strumenti attuativi del medesimo.

ART.4

DETERMINAZIONE DEL VALORE DELLE AREE FABBRICABILI

l.

Allo scopo di ridurre al massimo l'insorgenza del contenzioso, l'Amministrazione Comunale può

determinare periodicamente e per zone omogenee i valori medi venali in comune commercio delle aree

edificabili site nel territorio comunale.

2.

Fermo restando che il valore delle aree edificabili è quello venale in comune commercio come

stabilito dall'art. 5, comma 5, del D.lgs n. 504/1992 e successive modificazioni, non si fa luogo

all'accertamento del loro maggior valore nel caso in cui l'imposta dovuta per le predette aree risulti

tempestivamente versata sulla base di valori non inferiori a quelli stabiliti ai sensi del comma 1.

3.

Qualora il contribuente abbia dichiarato o comunque utilizzato, e conseguentemente versato

l'imposta, sulla base di un valore superiore a quello che risulterebbe dall'applicazione dei valori individuati

dall'Amministrazione, allo stesso non compete alcun rimborso relativamente all'eccedenza d'imposta versata

a tale titolo, ove sia superato il termine di cui al successivo articolo 9.

4.

Qualora il contribuente abbia invece dichiarato o comunque utilizzato, e conseguentemente versato

l'imposta sulla base di un valore inferiore a quello individuato, il Comune, ove ne ricorrano i presupposti, può

procedere all'accertamento del maggior valore facendo riferimento ai valori venali di mercato che potranno

condurre alla determinazione di valori anche superiori a quelli predeterminati.

S.

Le norme dei commi precedenti si applicano anche ai casi di aree interessate da interventi di

utilizzazione edificatoria, di demolizione di fabbricati ed da interventi di recupero di cui all'art. 5, comma 6 del

D.lgs n. 504/1992.

ART.S

AGEVOLAZIONI

1.

Ai fini dell'Imposta Municipale Propria si considera direttamente adibita ad abitazione principale

(unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la

residenza in istituti di ricovero o sanitari, a seguito di ricovero permanente, a condizione che la stessa non risulti

locato.

2.

E' fatta salva, nei limiti della vigente normativa, la facoltà per il Comune di definire aliquote agevolate

in relazione a specifiche tipologie di immobili owero a particolari situazioni socio- economiche.

ART.6

PERTINENZE ABITAZIONE PRINCIPALE

1. Per pertinenza si intende il garage o box o posto auto, la soffitta, la cantina, accatastati in categoria C2, C6

e C7, nella misura massima di una unità pertinenziale per ogni singola categoria catastale, anche se iscritta in

catasto unitamente all'unità ad uso abitativo.

ART. 7

FABBRICATI INAGIBILI O INABITABILI

1.

La base imponibile è ridotta del 50% per i fabbricati dichiarati inagibili o inabitabili e di fatto non

utilizzati, limitatamente al periodo dell'anno durante il quale sussistono dette condizioni. A tal fine si

intendono inagibili o inabitabili i fabbricati in situazione di degrado soprawenuto (fabbricato diroccato,

pericolante, fatiscente) non superabile con interventi di manutenzione ordinaria o straordinaria, bensl con

interventi di restauro e risana mento conservativo e/o di ristrutturazione edilizia, ai sensi dell'art. 3, comma l,

lettere c) e d) del DPR n. 380/2001 ed ai sensi del vigente regolamento edilizio comunale.

2.

Se il fabbricato è costituito da più unità immobiliari, catastalmente autonome e anche se con diversa

destinazione, la riduzione è applicata esclusivamente alle sole unità dichiarate inagibili o inabitabili.

3.

L'inagibilità o inabitabilità può essere accertata:

a) mediante perizia tecnica da parte dell'ufficio tecnico comunale, con spese a carico del contribuente;

b) da parte del contribuente con dichiarazione sostitutiva ai sensi del DPR. n. 445/2000; il Comune si riserva

di verificare la veridicità di tale dichiarazione, mediante il proprio ufficio tecnico o professionista esterno.

4

4. In ogni caso la riduzione della base imponibile ha decorrenza dalla data nella quale è stata dichiarata

!"inagibilità o inabitabilità del fabbricato come previsto al precedente punto a) o è stata presentata ali" ufficio

comunale la dichiarazione prevista al punto b).

ART.S

VERSAMENTI

l.

Si considerano regolarmente eseguiti, e pertanto non sanzionabili, i versamenti tempestivamente

effettuati a Comune diverso dal Comune di Portici.

Per il calcolo dei mesi del!" anno nei quali si è protratto il possesso, si computa per intero:

il mese di 31 giorni quando il possesso si è protratto per almeno 16 giorni;

il mese di 30 giorni quando il possesso si è protratto per almeno 15 giorni compiuti;

il mese di febbraio quando il possesso si è protratto per almeno 14 giorni compiuti.

2.

3.

L"imposta è di norma versata autonomamente da ciascun soggetto passivo del tributo,

proporzionalmente alla quota ed ai mesi delfanno nei quali si è protratto il possesso. Tuttavia si

considerano regolarmente eseguiti i versamenti effettuati da un contitolare anche per conto degli altri,

purché la somma versata rispecchi la totalità delfimposta effettivamente dovuta, relativa alfimmobile

condiviso.

ART.9

RIMBORSI

1. Il rimborso delle somme versate e non dovute deve essere richiesto dal contribuente entro S anni dal

giorno del pagamento owero da quello in cui è stato accertato il diritto alla restituzione; per tale ultima

fattispecie si intende la decisione definitiva sul contenzioso in corso.

2. Gli interessi sulle somme da rimborsare, nella misura del tasso legale.

ART. lO

Rateizzazione degli awlsi di accertamento

1.

Per gli importi pari o superiori ad € 300,00 entro il termini di sessanta giorni dalla notifica al

contribuente dell'atto, possono essere richieste da parte del debitore rateizzazioni dei pagamenti.

2.

a.

b.

c.

La rateizzazione è concessa con le seguenti modalità:

Fino a 6 rate mensili continuative per importi pari ai 300,00 € e fino a 1.000,00 €;

Fino a 6 rate bimestrali per importi superiori ai 1.000,00 e fino ai 15.000,00 €;

Fino a 18 rate bimestrali per importi oltre i 15.000,00 €.

3.

E' in ogni caso esclusa la possibilità di concedere ulteriori rateazioni nel pagamento di

singole

rate.

4.

5.

Sulle somme rateizzate verranno calcolate gli interessi al tasso legale da calcolarsi a partire dalla

data di scadenza del debito nei confronti del Comune.

Qualora ad una delle scadenze non venga pagata una sola rata:

a.

il debitore decade automaticamente dal beneficio della rateazione;

5

b.

c.

6.

7.

l'intero importo ancora dovuto è immediatamente ed automaticamente riscuotibile in un'unica

soluzione;

l'importo non può più essere rateizzato

Non potranno essere concesse rateizzazioni una volta iniziate le procedure di riscossione coattiva.

Nel caso in cui l'ammontare del debito da rateizzare risulti pari o superiore ad € 15.000,00, le

rateazioni sono concesse previa prestazione di garanzia ritenuta idonea.

ART.ll

ENTRATA IN VIGORE

l.

Il presente regolamento entra in vigore il l" gennaio 2014.

2.

Eventuali modifiche ed integrazioni al presente Regolamento entrano in vigore dalla data di adozione

delle relative delibere di approvazione da parte del Consiglio Comunale.

6

C.C. n. 56/2014

Il presente verbale viene cosi sottoscritto:

Pro!. ---"'J"--"4o""---__ li

2 2 MnG. 2014

Della suestesa deliberazione viene iniziata oggi la pubblicazione ali' Albo Pretori o on li ne per quindici giorni consecutivi previo

inserimento sul sito istituzionale da parte el Messo/Responsabile

TO SETT./SERV. AA.GG.

IL RESPONSABILE/INCA

Ales

11"1''-'A.IUA LIBERA, PER USO AMMINISTRATIVO.

IL RESPONSABILE/INCARICATO SETT./SERV. AA.GG.

ATTESTATO DI ESEGUITA PUBBLICAZIONE

La suestesa deliberazione è stata pubblicata all'Albo Pretorio on line mediante inserimento sul sito istituzionale per quindici giorni

consecutivi dal

, contrassegnata con n.

Reg. Pubbl., senza reclami ed opposizioni.

IL RESPONSABILE/MESSO ALBO ON LINE

VISTO: p. IL SEGRETARIO GENERALE

Portici, li_ _ _ _ __

ATTESTATO DI ESECUTIVITA'

La suestesa deliberazione è divenuta esecutiva ai sensi del D. L.gvo n. 267/2000 il giorno

a)

b)

/l

perché:

Entro il prescritto termine di IO giorni dalla suddetta data di inizio della pubblicazione e/o contestuali comunicazioni non è

pervenuta alcuna richiesta di invio al controllo da parte degli interessati (Art. 134 c. 3° del D. L.gvo n. 267/2000);

E' una delibera urgente, dichiarata immediatamente eseguibile, con il voto espresso dall'unanimità ovvero dalla maggioranza

dei suoi componenti (art. 134- comma 4°- del D. L.gvo n. 267/2000);

Portici. 11

2 'l Mns. 2014

GENERALE

La presente deliberazione viene trasmessa a:

Presidente del Consiglio

;K Sindaco

}li

X'

2J /!) ./"/,;~

JiK

Segretario Generale

Presidente Collegio dei Revisori LI

Presidente Nucleo di Valutazione

Dirigente Ufficio StaffAvv.

f1

Dirigente l o Sett.

Dirigente 4° Sett.

11 Dirigente 5° Sett.

Portici, Il

2 2 M~ G. 2014

;:><

Assessoren..S,.,,-

)'-uRP

,}i(

Dirigente 2° Sett.

Dirigente 3° Sett.

li

Dirigente 6° Sett.

Dirigente 7° Sett.

IL

RESPONSABILE/INC.~O SETT./SERV. AA.GG.

Ales~vita

COPIA CONFORME ALL'ORIGINALE, IN CARTA LIBERA, PER USO AMMINISTRATIVO.

Portici, li_ _ _ _ __

IL RESPONSABILE/INCARICATO SETT./SERV. AA.GG.

© Copyright 2025 Paperzz