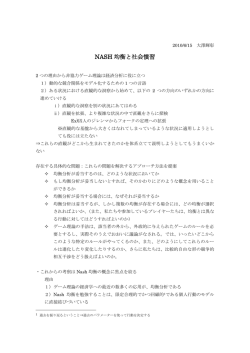

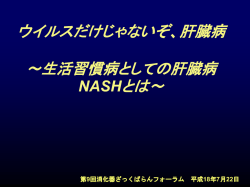

Morningstar Equity Research Report 2014.4.8 米国カリフォルニア州に本社を置く創薬ベンチャー 投資判断(4/7) メディシノバ・インク(4875・JASDAQ) BUY 継続 ※米国NASDAQ市場にも上場 (銘柄コード:MNOV) 株価 投資単位 215円 (4/7) 100株 時価総額 年初来高値 年初来安値 PER (予) 50.0億円 295円 (14/1/14) 193円 (14/2/4) (4/7) (4/7) ー 4化合物の開発に集中、 株価材料はNASH治療薬の進ちょく ■13年12月期はマイルストン受領で上ブレ 同社はこれまでコアとノンコア開発品を合わせ合計 8 つの低分子化合物の開発を進めてきたが、今後は MN166(イブジラスト) 、MN-221(ベドラドリン) 、MN001(ティペルカスト) 、MN-029(デニブリン)の 4 化合物の開発に注力する。これら 4 つの化合物で 9 つの 適応症臨床治験を実施中、実施済または準備中。開発 品を絞り込むことで収益化につながる可能性が高まる 点はポジティブ。注目は MN-166 の多発性硬化症を適 応症とした臨床治験の動向。13 年 9 月からフェーズ 2b 臨床治験を米国で開始、NIH(米国立衛生研究所)が 11,700 千ドルの費用を拠出するなど公的機関の後押 しもある。現治験には 1 ~ 2 年程度の期間が必要だが、 MN-166 は他の適応症ながら日本ですでに 320 万人以 上に処方されるなど安全性が高く、期待は大きい。 ■株価はNASH治療薬の進ちょくに敏感 もう1つの開発薬 MN-001 の NASH(非アルコール性 円 600 539 500 400 13週線 26週線 300 200 193 13週平均線 5 6 7 8 3百万株 ■開発化合物を4つに限定 400円~ 600円 想定株価レンジ 月 13 年 12 月期の連結業績(米国会計基準)は、売上高 が 6,003 千ドル、営業損益が 4,021 千ドルの赤字となっ た。事前予想の売上高 650 千ドル、営業損益 9,921 千 ドルの赤字から売上高は上ブレ、 営業赤字幅は縮小した。 13 年 12 月下期に予定していた中国 JV との MN-221 の ライセンス契約に伴う一時金 650 千ドルのライセンス 契約には至らなかったが、仏医薬大手サノフィグループ のジェンザイム社に導出していた遺伝子治療技術のマイ ルストン 6,000 千ドルを受領したことが要因。同マイル ストン契約の内容が不明なことから、いつ、どの程度の 収入が得られるかは予測できないものの、ジェンザイム による遺伝子治療治験は今後も継続が見込まれるため、追 加のマイルストン受領の可能性は残る。 出来高 9 10 11 12 1 2 3 4 13週移動平均線 26週移動平均線 出来高 (13週平均) 223円 226円 415,877株 脂肪性肝炎)を適応とした治験の動向には株価が敏感に 反応しそうだ。良好な前臨床試験の結果を受け、会社 はフェーズ 2a 臨床治験を 14 年下期から開始する予定。 NASH の患者数は米国で 850 万人以上いる一方、有効な 治療薬はなく、市場の関心が高まっている。MN-001 は、 過去に気管支喘息などを適応とするフェーズ 2 臨床試験ま で終了した経緯から、NASH を適応とする臨床治験へ優位 に働くと見られ、この点は市場が過小評価している可能 性が高い。同社はパートナーなしで 1 億円程度を拠出し、 14 年下期から半年程度かけてフェーズ 2a 治験を行う予 定。その後フェーズ 2b 治験には追加の開発資金獲得が 必要になると見られ、導出や助成金の獲得が予想され る。投資判断は「BUY」継続。市場の関心が高い NASH 開発を手掛ける米競合他社の時価総額と比較し、メディ シノバには MN-001 の他、MN-166 など有望な開発品 があることから出遅れ感が強いと判断、想定株価レンジ を 400 ~ 600 円に引き上げる。 (宮本 裕之) 業績動向(4/7時点) 売上高 (千ドル) 前年比 (%) 営業利益 (千ドル) 前年比 (%) 経常利益 (千ドル) 前年比 (%) 当期純利益 (千ドル) 前年比 (%) EPS(ドル) 12 年 12 月期 実績 802 - -10,945 赤縮 -10,950 赤縮 -10,961 赤縮 -0.66 13 年 12 月期 実績 6,003 648.5 -4,021 赤縮 -4,024 赤縮 -4,029 赤縮 -0.19 会社予想 0 - -9,094 赤拡 -9,094 赤拡 -9,094 赤拡 -0.38 MS 予想 0 - -9,094 赤拡 -9,094 赤拡 -9,094 赤拡 -0.38 MS 予想 15,000 - 5,000 黒転 5,000 黒転 5,000 黒転 0.21 14 年 12 月期 15 年 12 月期 本資料は投資判断の参考としての情報提供を目的としたものであり、投資勧誘を目的とするものではありません。銘柄の選択、投資判断の最終決定はお客様ご自身の判断でなさるようお願いいたします。本資 料に掲載された意見は作成日における判断であり、予告なしに変更される場合があります。本資料に掲載された意見・データは、当社が信頼できると判断したデータ等により作成いたしましたが、その正確性、 安全性等について保障するものではありません。著作権、知的所有権等一切の権利はモーニングスター株式会社並びに Morningstar.Inc に帰属しますので、許可なく複製、転写、引用等を行うことを禁じます。 (1/3) Morningstar Equity Research Report 2014.4.8 メディシノバ・インク(4875・JASDAQ) ■ 会社概要 最新のポートフォリオ 主に日本の製薬会社から画期的な新薬となる可能性を 持つ医薬品候補をライセンス導入し、市場規模の大きな 欧米を主なターゲットとして医薬品を開発している。本 社は米国カリフォルニア州。欧米における医薬品開発の 経験とノウハウを駆使して、動物レベルでの安全性・有 効性が実証された医薬品候補に対し、人に投与した場合 の安全性・有効性を実証する臨床試験を実施。医薬品候 補の付加価値向上を図った上で、他の製薬会社へのライ センス導出や、収益性の高い自社販売を図っている。 これまではノンコア・コア開発品を合わせ、計 8 つ の低分子化合物の開発を進めてきたが、14 年 3 月に開 発プログラムを全面的に見直し、今後は多発性硬化症・ 薬物依存・神経因性疼痛の治療薬 MN-166、気管支喘 息急性発作・COPD(慢性閉塞性肺疾患)の治療薬 MN221、NASH(非アルコール性脂肪性肝炎)を適応とす る MN-001、悪性腫瘍向け MN-029 の開発に資源を集 中する。なお、当社株式は JASDAQ と米 NASDAQ の両 方に上場しており、その株価もほぼ連動している。 開発コード/化合物名 開発コード/化合物名 (オリジネーター) (オリジネーター) フェーズ1 フェーズ 11 フェーズ 適応症 適応症 フェーズ2 フェーズ22 フェーズ フェーズ3 フェーズ33 フェーズ 多発性硬化症 多発性硬化症 進行型多発性硬化症 進行型多発性硬化症 MN-166 MN - 166 /イブジラスト /イブジラスト (キョーリン製薬株式会社) (キョーリン製薬株式会社) メタンフェタミン(覚醒剤) メタンフェタミン(覚醒剤) 依存症 依存症 オピオイド(麻薬) オピオイド(麻薬) アルコール アルコール マリファナ(大麻) マリファナ(大麻) 疼痛 疼痛 慢性薬剤誘発性頭痛 MN-221 MN - 221 / / ベドラドリン ベドラドリン (キッセイ薬品工業株式会社) (キッセイ薬品工業株式会社) 気管支喘息急性発作 気管支喘息急性発作 MN-001 /ティペルカスト MN - 001 /ティペルカスト (キョーリン製薬株式会社) (キョーリン製薬株式会社) 非アルコール性脂肪性肝炎(NASH) 非アルコール性脂肪性肝炎( NASH ) MN-029 /デニブリン MN - 029 /デニブリン 悪性腫瘍 悪性腫瘍 (Angiogene ( Angiogene Pharmaceutical Pharmaceutical Ltd.) Ltd.) NASH(非アルコール性脂肪性肝炎)とは NASH (Non-alcoholic steatohepatitis) ●肝細胞へのダメージがある脂肪肝 ●肝臓に不可逆的変性をおこし、肝硬変、肝不全の最も多い疾患 ☞米国で850万人以上の患者 ■NASHが進行すると肝硬変や肝がんに 肥満 NAFLD (非アルコール性 脂肪性肝疾患) 糖尿病 脂質異常症 高血圧症 単純性脂肪肝(NAFL) 肝炎(NASH) 肝硬変 ■ 事業環境と展望 肝がん 同社が前臨床試験で良好な結果を得た NASH(非アル コール性脂肪性肝炎)を適応とする MN-001 のポテン シャルは大きい。NASH の患者数は米国で 850 万人、日 本で 100 ~ 300 万人いるとされており、現在、有効な 治療薬は存在しない。米国では NASH の治療薬を開発 しているインターセプト・ファーマシューティカルズ (ICPT)やガレクチン・セラピューティクス(GALT) が NASDAQ に上場。インターセプトは 11 年 3 月、大 日 本 住 友 製 薬(4506) と NASH な ど を 適 応 と す る INT747 の日本および中国における独占的な開発・製造・ 販売権のライセンス契約を締結、一時金として大日住薬 から 1,500 万ドルを受領し、さらに開発の進展に応じた 成功報酬や販売開始後のロイヤルティ支払いも受け取る 可能性がある。インターセプトは 14 年 1 月に INT747 のフェーズ 2 治験において良好な結果が出たことから早 期に試験を完了したと発表、 インターセプトはもちろん、 NASH 関連株が一斉高となった経緯がある。 出所:会社資料、 各資料からモーニングスター作成 リスク要因 当社は、設立当初から多額の純損失を計上、13 年 12 月期の純損失は 4.0 百万ドル。設立当初から同期 末まで 301.4 百万ドルの累積欠損を計上(含む非現 金株式報酬費用)している。今後数年間についても、 開発継続に伴い損失拡大の恐れがある。また、開発薬 の MN-221 については臨床試験を継続するために資 金が必要な状況で、提携先を確保できなければ臨床試 験を完了できない可能性がある。13 年 12 月 31 日時 点の現金及び現金同等物は 6.7 百万ドル、運転資金は 13.9 百万ドル。14 年 3 月 31 日の現金は 13.8 百万ド ルと見込まれ、15 年 6 月 30 日までの運転資金はカバ ーしている。 株主還元(4/7時点) ■ 株主優待 ■ 配当の状況 なし 1株当たり配当金 中間期末 期末 年間 12年12月期 実績 - 0.00ドル 0.00ドル 13年12月期 実績 - 0.00ドル 0.00ドル 14年12月期 会社予想 - 0.00ドル 0.00ドル 本資料は投資判断の参考としての情報提供を目的としたものであり、投資勧誘を目的とするものではありません。銘柄の選択、投資判断の最終決定はお客様ご自身の判断でなさるようお願いいたします。本資 料に掲載された意見は作成日における判断であり、予告なしに変更される場合があります。本資料に掲載された意見・データは、当社が信頼できると判断したデータ等により作成いたしましたが、その正確性、 安全性等について保障するものではありません。著作権、知的所有権等一切の権利はモーニングスター株式会社並びに Morningstar.Inc に帰属しますので、許可なく複製、転写、引用等を行うことを禁じます。 (2/3) Morningstar Equity Research Report 2014.4.8 メディシノバ・インク(4875・JASDAQ) 競合他社比較(赤太字は競合他社に比べ優位な数値)(4/7時点) メディシノバ (4875・JASDAQ) 基本事項 215円 2,594円 539円 投資単位 100株 100株 100株 21,500円 259,400円 53,900円 最低投資金額 12月 3月 12月 PER (予) - - - PBR (実) 1.9倍 5.1倍 1.3倍 - - - 配当利回り (予) - 7.3% 31.6% 赤拡 赤拡 赤縮 EPS成長率 (予) - - - 売上高営業利益率 (予) - - - 自己資本当期純利益率 (実) -20.0% -16.4% -10.3% -11.1% 89.7% 0.0% -20.1% 総資産経常利益率 (実) 924.0% 1873.0% 売上高成長率 (予) 成長性 収益性 営業利益成長率 (予) 自己資本比率 (実) 財務安定性 ラクオリア創薬 (4579・JASDAQ) 株価 決算月 株価指標 そーせいグループ (4565・マザーズ) 86.1% デット・エクイティ・レシオ (実) 流動比率 (実) 0.0% 3123.7% -30.0% 85.9% 0.0% 競合企業としては、創薬ベンチャーの中から、業態面を考慮し、そーせいグループと、ラクオリア創薬を選定した。 ■ 成長性 ■ 収益性 ■ 財務安定性 13 年 12 月期の営業収益は 6,003 千ドル(前期営業収益は 803 千ド ル) 。ジェンザイム社に導出してい た遺伝子治療技術のマイルストン 6,000 千ドルを受領したことで収益 が大きく伸びた。今後もマイルスト ン収入には期待できるものの、契 約内容などは不明で、いつ、どの 程度の収入が得られるか予測は困 難。会社計画の 14 年 12 月予想売 上高は 0 で、期中のマイルストン収 入や開発薬の導出などは想定されて いない。多発性硬化症を適応とする MN-166 に何らかの導出の可能性 はあり得るが、モーニングスターは 現時点で会社予想を踏襲する。14 年 12 月下期から自社でフェーズ 2a 治験を開始する予定の NASH(非ア ルコール性脂肪性肝炎)を適応とし た MN-001 は、フェーズ 2b に進む 段階で何らかの開発資金が必要にな ると見られることから 15 年 12 月 期にはパートナーシップ締結による 1,500 万ドルの収入を予想する。 13 年 12 月期の営業損益は 4,021 千ドルの赤字(前期実績は 10,945 千ドルの赤字)と、競合他社も含め 営業赤字が続いており、今期予想も 赤字のため、収益性の指標にほとん ど意味がない状況となっている。 13 年 12 月の営業赤字幅は前期 から大幅に縮小したものの、これ はマイルストン収入による一過性 の要因。ただ、研究開発費と一般 管理費を合計した 13 年 12 月期の 営業費用は 10,024 千ドルと前期の 11,748 千ドルから縮小。14 年 12 月期も営業費用の減少が想定されて いる。今後、導出活動などによる収 益計上があれば、収益性の面でも一 定の水準が期待できそうだ。 13 年 12 月期の自己資本比率は 86.1%。競合と比較しても大差な い水準。有利子負債はなく、 デット・ エクイティ・レシオや流動比率から は、財務安定性に不安はない。現金 及び現金同等物の残高は 2014 年 3 月 31 日で 13.8 百万ドルが見込まれ て お り、2015 年 6 月 30 日 ま で の 運転資金を確保、当面の資金繰りに 問題はなさそうだ。 モーニングスター株式会社 調査分析部 株式分析室 アナリスト 宮本裕之 03-6229-0810 hmiyamoto@morningstar.co.jp 本資料は投資判断の参考としての情報提供を目的としたものであり、投資勧誘を目的とするものではありません。銘柄の選択、投資判断の最終決定はお客様ご自身の判断でなさるようお願いいたします。本資 料に掲載された意見は作成日における判断であり、予告なしに変更される場合があります。本資料に掲載された意見・データは、当社が信頼できると判断したデータ等により作成いたしましたが、その正確性、 安全性等について保障するものではありません。著作権、知的所有権等一切の権利はモーニングスター株式会社並びに Morningstar.Inc に帰属しますので、許可なく複製、転写、引用等を行うことを禁じます。 (3/3) モーニングスター・エクイティ・リサーチレポートの読み方 特 徴 (1)第三者機関として中立的な立場を重視 BUY (強気) :今 後、半年間の株価推移が現値水準を 15%以上上回ると予測される場合 HOLD(中立):今後、半年間の株価推移が現値水準の- 15%~+ 15%にとどまると予測される場 合 SELL (弱気):今 後、半年間の株価推移が現値水準を 15%以上下回ると予測される場合 モーニングスターでは業績見通しや財務状況、株価の値 動きなどに関する見解の変更により、機動的に投資判断を 変更します。ただし、影響力のある、新しい情報が明らか となり、判断に時間を要する場合には投資判断を「Under Review」(保留)とする場合があります。また、取引時間 中の投資判断の変更は行いません。アナリストが退職した 場合などは投資判断をいったん「Suspension」 (停止)と する可能性があります。 モーニングスター・エクイティ・リサーチレポートは、 モーニングスターが位置する中立的な第三者としての立場 を重要視し、客観的な比較・評価情報の提供に努めていま す。モーニングスターがカバーする全銘柄に対し、アナリ スト個人の見解に加え、複数のアナリストから成る銘柄評 価委員会の意見を反映し、投資判断・想定株価レンジ・業 績予想を決定しています。 (2)カバー銘柄のユニバース カバー銘柄は下記対象銘柄から銘柄評価委員会が選出し ています。 【銘柄選定基準】 ●アナリストのカバー率が低い国内新興市場上場銘柄 ●個 人投資家からの人気が高い銘柄(各オンライン証券 のデータを参考) ●時価総額を考慮(50 億円程度以上を目安) ●整理、監理銘柄や継続疑義、債務超過銘柄を除く (4)中期的な想定株価レンジ (3)3 段階の投資判断 カバー銘柄に対する投資判断は、モーニングスターの各 アナリストによる調査・取材・分析を基に銘柄評価委員会 の協議を経て決定しています。下記の基準を基に 3 段階(最 上位から「BUY」 (強気) 「HOLD」 、 (中立) 「SELL」 、 (弱気)) で予測しています。 向こう半年間で想定される株価のレンジを示します。株 価指標などを用いた適正株価水準のほか、チャートのフシ 目や直近の高値・安値、トレンドライン、移動平均線など テクニカル面や価格帯別出来高なども考慮して、中期的な 上値メド、下値メドを決定しています。 項目説明 ■ アナリストコメント 直近の業績動向や事業環境につい て、取材に基づいた評価をコメント しています。投資判断の根拠や業績 予想に対する見方、今後の事業展望 などを記載し、株式投資をするうえ で最も重要な情報を掲載していま す。 また、 読みやすさを考慮してテー マごとに 2 ~ 4 つのパラグラフに まとめているほか、重要なポイント を太字で強調しております。 ■ 業績動向 通期決算の実績 2 期分と会社予 想、およびモーニングスターの独自 予想を今期、来期の 2 期分掲載し ております。 各銘柄への取材に加え、 四半期毎での過去の業績傾向やセグ メント毎での分析に基づいて業績数 値を予測しています。 ■ 会社概要 各銘柄がどのようなビジネスを展 開しているのか、どこに収益源があ るのかなどを詳しく解説するほか、 今後どの事業に力を入れていくの か、中期的にはどのような事業展開 を図っていくのかなどの中期的な見 通しも取材を踏まえて掲載します。 ■ 事業環境と展望 各銘柄が属する業界について、足 元の状況や将来の成長性などの観点 から解説します。競合他社への取材 も実施することで業界全体を多方面 から捉えるほか、業界団体のデータ など具体的な数値も掲載します。 ■ リスク要因 各銘柄が有するリスクを解説しま す。事業面でのリスクに加え、業績 面や財務面、株式市場独自のリスク なども考慮して様々な角度から見た リスクを示します。 ■ 成長性 今期会社計画の売上高成長率、営 業利益成長率、EPS 成長率を競合他 社と比較するほか、過去の経緯や主 力事業の成長力などを評価します。 ■ 収益性 今期会社計画の売上高営業利益率 と前期実績の自己資本当期純利益 率、総資産経常利益率を競合他社と 比較するほか、過去からの収益性の 変動などを評価します。 ■ 財務安定性 前期実績の自己資本比率、 デット・ エクイティ・レシオ(=有利子負債 / 自己資本× 100)、流動比率(=流 動資産 / 流動負債× 100)を競合他 社と比較するほか、現預金やキャッ シュフローなどの観点から財務安定 性を評価します。 本資料は投資判断の参考としての情報提供を目的としたものであり、投資勧誘を目的とするものではありません。銘柄の選択、投資判断の最終決定はお客様ご自身の判断でなさるようお願いいたします。本資料に掲載された意見は作成日に おける判断であり、予告なしに変更される場合があります。本資料に掲載された意見・データは、当社が信頼できると判断したデータ等により作成いたしましたが、その正確性、安全性等について保障するものではありません。著作権、知 的所有権等一切の権利はモーニングスター株式会社並びに Morningstar.Inc に帰属しますので、許可なく複製、転写、引用等を行うことを禁じます。

© Copyright 2025 Paperzz