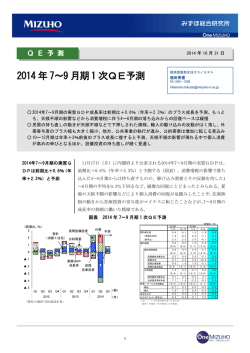

Q E 解 説 2014 年 6 月 9 日 2014 年 1~3 月期 2 次QE概要 経済調査部シニアエコノミスト 徳田秀信 03-3591-1298 hidenobu.tokuda@mizuho-ri.co.jp ○ 2014年1~3月期の実質GDP(2次速報)は前期比+1.6%(年率+6.7%)に上方修正(1次速報前 期比+1.5%、年率+5.9%)。個人消費・設備投資の上方修正が主因 ○ 民間在庫投資が下方修正となる一方、個人消費・設備投資が上方修正され、民間需要の寄与度が上 振れ(+1.8%Pt⇒+2.0%Pt)。公的需要は小幅の下方修正 ○ 駆け込み需要の顕在化などから高成長になったとの姿は1次速報から変わらないが、企業の投資意 欲の回復がより明確に示される内容に。4~6月期は年率▲4%前後の大幅なマイナス成長を予測 2014年1~3月期の実質 本日、内閣府が発表した2014年1~3月期の実質GDP成長率(2次速報) GDP2次速報は上方修 は前期比+1.6%(年率+6.7%)となり、1次速報値の前期比+1.5%(年率 正 +5.9%)から上方修正された(図表)。民間在庫投資・公共投資が下方修 正されたが、個人消費・設備投資の上方修正がGDP全体の上方修正につな がった。外需のマイナス寄与が続く一方、駆け込み需要などから民需が大幅 に増加したとの姿は1次速報から変わらないが、設備投資の伸びが高まるこ とで企業の投資意欲の回復がより明確に示されたと評価できよう。 図表 (前期比、%) 3 2014 年 1~3 月期 2 次QE結果 2013年 1~3 民間設備投資 国内総生産 家計 (消費+住宅) 2 実質GDP 成長率 (前期比年率) (前年比) 国内需要 公的需要 国内民間需要 1 民間最終消費支出 民間住宅 民間企業設備 民間在庫品増加 公的需要 0 ▲1 民間 在庫投資 政府最終消費支出 公的固定資本形成 財貨・サービスの純輸出 輸出 輸入 名目GDP GDPデフレーター(前年比) 外需 ▲2 Q1 Q2 Q3 Q4 2012 Q1 Q2 Q3 2013 Q4 Q1 (期) 2014 (年) 1 7~9 (前期比・%) 2014年 1~3 10~12 1.3 0.7 0.3 0.1 1.6 5.3 2.9 1.3 0.3 6.7 0.1 1.2 2.3 2.5 3.0 0.9 0.6 0.8 0.6 1.8 (0.9) (0.6) (0.8) (0.6) (1.9) 0.7 0.2 0.6 0.7 2.6 (0.5) (0.2) (0.5) (0.5) (2.0) 1.0 0.7 0.2 0.4 2.2 1.8 0.8 3.3 4.3 3.1 -2.2 0.9 0.9 1.6 7.6 (0.1) (-0.4) (0.1) (-0.1) (-0.5) 1.5 1.6 1.5 0.5 -0.5 (0.4) (0.4) (0.4) (0.1) (-0.1) 0.9 0.4 0.2 0.2 0.1 4.6 6.4 6.8 1.1 -2.7 (0.4) (0.1) (-0.5) (-0.6) (-0.3) 4.3 2.9 -0.7 0.5 6.0 1.1 1.8 2.4 3.7 6.3 0.9 0.6 0.2 0.2 1.4 -1.0 -0.6 -0.4 -0.4 -0.1 (注)( )内は国内総生産への寄与度 (資料)内閣府「四半期別GDP速報」 (資料)内閣府「国民経済計算」 4~6 1次QE 1~3 1.5 5.9 3.0 1.7 (1.7) 2.3 (1.8) 2.1 3.1 4.9 (-0.2) -0.4 (-0.1) 0.1 -2.4 (-0.3) 6.0 6.3 1.2 0.0 国内民間需要が1次速報 から上振れ 需要項目別にみると、法人企業統計の結果などを受けて、民間在庫投資の 実質GDP前期比に対する寄与度が1次速報の▲0.2%Ptから▲0.5%Ptに下 方修正される一方、設備投資が前期比+4.9%から同+7.6%に上方修正され た。その他の国内民間需要については、住宅投資(同+3.1%)は1次速報か ら変わらなかったが、個人消費(1次速報同+2.1%⇒2次速報同+2.2%)が 上方修正された。国内民間需要全体でみると、前期比+2.3%(寄与度+1.8% Pt)から前期比+2.6%(寄与度+2.0%Pt)に上方修正されている。 公的需要については、政府消費は前期比+0.1%で1次速報と同じ伸びだっ たが、公共投資が同▲2.7%(1次速報同▲2.4%)にわずかに下方修正され た。公的需要全体でみると、前期比▲0.4%(寄与度▲0.1%Pt)から同▲0.5% (寄与度▲0.1%Pt)にわずかに下方修正されている。民間需要と公的需要 を合わせた国内需要の寄与度は+1.9%Pt(1次速報+1.7%Pt)となった。 外需については輸出(前期比+6.0%)、輸入(同+6.3%)、実質GDP 前期比に対する寄与度(▲0.3%Pt)とも1次速報から変わっていない。 GDPデフレーターは下 また、GDPデフレーターは前年比▲0.1%と1次速報(同+0.0%)から 方修正、名目GDPは上 下方修正された。国内民間需要デフレーターが小幅の下方修正となってい 方修正 る。もっとも、GDPデフレーター下方修正の影響を実質GDP上方修正の 影響が上回ったため、名目GDPは前期比+1.4%、年率+5.7%(1次速報 前期比+1.2%、年率+5.1%)に上方修正された。 4~6月期の成長率は年率 ▲4%前後に落ち込む見 通し 以上のように、今回の2次QEでは個人消費と設備投資が上方修正され、1 ~3月期が民需を中心に高成長であったことが再確認された。 他方、4~6月期の成長率は年率▲4%前後に落ち込むと予測している。消 費増税後の内需減少を受けて自動車などの品目で輸出強化の動きが生じる 一方、駆け込みの反動で輸入が減少するとみられるため、外需はプラス寄与 に転じるだろう。増税後の景気対策として2013年度補正予算で積み増された 公共事業の執行が進み、公的需要も増加に転じるとみられる。他方、駆け込 み需要の反動から、個人消費と住宅投資の大幅な減少が予想される。4~6月 期は公需や外需が下支えとなるものの、駆け込み需要の反動が顕れる民需を 中心に大幅なマイナス成長が避けられないだろう。 なお、7~9月期は個人消費や住宅投資が持ち直すことでプラス成長に復す るとみられ、景気後退は回避されると予測している。 ●当レポートは情報提供のみを目的として作成されたものであり、商品の勧誘を目的としたものではありません。本資料は、当社が信頼できると判断した各種データに 基づき作成されておりますが、その正確性、確実性を保証するものではありません。また、本資料に記載された内容は予告なしに変更されることもあります。 2

© Copyright 2025 Paperzz