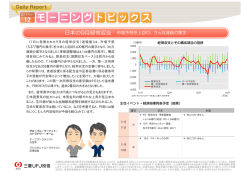

EY Institute 15 January 2015 シリーズ:経営者のための経済・市場環境 定点観測 (速報) vol.1-1 ~サービス収支黒字化近づく、知的財産戦略の重要性高まる~ 執筆者 2014年11月 経常収支5カ月連続黒字 財務省が1月13日に発表した2014年11月の国際収支状況によると、経常収支は、貿易・サ ービス収支が赤字幅を縮小し、第一次所得収支が黒字幅を拡大したことから、前年同月比+1 兆299億円の4,330億円で、5カ月連続の黒字となった。 第一次所得収支は1兆2,760億円の黒字(前年同月比+3,924億円[+44.4%])となった。直 接投資に係る配当金、証券投資に係る債券利子等の受取増加により直接投資・証券投資収 益が共に増加したことから、第一次所得収支の黒字幅は拡大し、11月としては過去最大の黒 字となった。 高垣 勝彦 EY総合研究所株式会社 未来経営研究部 エコノミスト 今回の統計において企業経営の視点で注目したいのが、「知的財産権使用料」収支である。 特許やライセンス等の無形資産からの収入を表す知的財産権使用料は、比較可能な1996 年以来11月として過去最大の3,089億円の黒字となった。知的財産権使用料を含むサービ ス収支全体では、1,063億円の赤字となっているが、赤字幅は大きく減少している。海外から <専門分野> ► 経済・金融市場分析・解説 ► 資本市場リレーションシップ ► 産業組織・ガバナンス ► 移転価格分析・コンサル ティング の知的財産権使用料収入の増加等により、サービス収支が黒字化する可能性が高まってき た。今回は、知的財産権使用料に注目し、2050年以降本格的な少子高齢化を迎える日本の 産業構造にとっての戦略的意味を考える。 表1 2014年11月経常収支速報 (原数値) 金額 貿易収支 Contact EY総合研究所株式会社 03 3503 2512 [email protected] 前年同月比 ▲6,368億円 +4,679億円 (赤字幅縮小) 輸出 6兆3,221億円 +6,170億円 (+10.8%増加) 輸入 6兆9,590億円 +1,491億円 (+ 2.2%増加)) ▲1,063億円 +1,418億円 (赤字幅縮小) 第一次所得収支 1兆2,760億円 +3,924億円 (黒字幅拡大) 第二次所得収支 ▲998億円 +277億円 (赤字幅縮小) 経常収支 4,330億円 +1兆299億円 サービス収支 出典:財務省『国際収支』よりEY総合研究所作成 日本の産業構造変化と企業の知的財産戦略 前述の通り、知的財産権使用料は大幅な黒字となった。知的財産権等のロイヤルティー収 入は特許が注目されがちだが、商標権やノウハウの使用に対しても、同様にロイヤル ティーの支払いが発生する点も見逃せない。そのロイヤルティー収入が、上昇トレンドに 入ったのは90年代以降だ。 85年のプラザ合意以降、日本の輸出型製造業は円高による価格競争力低下を回避する ため、生産拠点の海外移転を進めてきた。円は対ドルで11年10月には75円32銭の史上 最高値を付けた以降、現在120円近辺の水準まで円安が進んでいるが、「モノ」の輸出は 伸びていない。背景にはこのような生産拠点の移転がある。 ここまでは、一般的に認識されていることであるが、企業経営の観点で注目すべき点は、 「有形資産」の輸出という形ではなく、知的財産という「無形資産」からの収入が増加してい るという点である。これは、今後50年で日本は本格的な少子高齢化時代に突入し、労働供 給が絶対的に減少する中で、世界における日本の産業の戦略的な立ち位置という点で、 重要な意味を持つ。例えば、比較的労働集約的な農業分野を例にとれば、気候変動に強く、 耐病性、豊産性の高い、その分野での新品種の開発を促進し、これらのパテント種や苗を 海外の子会社にライセンスし、労働力が豊富な海外で生産を行い、超過収益をロイヤル ティーとして、国内に還流させれば、国内における集約的労働に依存することなく、超過収 益を享受することができる<図1>。 図1 産業構造の変化と企業の知的財産戦略 (例) 親会社 支払 開発・製造・マーケティング・販売機能 輸出 親会社 ロイヤルティー/配当 日本 日本 A国 A国 開発・マーケティング統括機能 ライセンス、知的財産の使用許諾 ♪ 現地子会社 顧客 顧客 1990年以前 1990年以降 製造・現地マーケティング・ 販売機能 出典:EY総合研究所作成 EY Institute 2 シリーズ:経営者のための経済・市場環境定点観測 (速報)vol.1-1 日本の産業構造変化と企業の知的財産戦略(続) 製造業における、製造技術や製薬業における化合物特許等からのロイヤルティー収入も、 上記の例と同様の概念だ。例えば製薬企業のケースであれば、自社で開発した化合物特 許と製造技術を、海外子会社や第3者へライセンスし、その対価として、ロイヤルティーを受 け取る。参考として、以下の<表2>に移転価格税制上の無形資産の定義を記載した。一 般的に知的財産というと、法的に保護されている特許や商標権をイメージするが、超過収 益の源泉として経済的に価値があるものとしては、企業が持つ顧客網や調達網、生産ノウ ハウ、ブランドイメージなども企業にとっては収益を生む重要な無形資産となる。 経済的 には、これらの無形資産の構築にはリスクも伴うが、その反面リターンも大きい。 無形資産を伴う製品やサービスは、無形資産の法的保護やその特殊性から、単純な製 品・サービスに比べ、企業にとって市場において高い価格決定力を維持できる。成熟した 市場において、価格競争にさらされにくい(価格弾力性の低い)製品やサービスを持つこと は、企業戦略にとっては大きな意味がある。その無形資産からの利益を次の開発に投資し、 持続的にその市場における優位性や競争力の維持が可能となるからだ。 知的財産戦略は、今後本格的な人口減少時代を迎えるにあたり、国際競争にさらされてい る日本企業にとって、市場での優位性を維持する上で重要な戦略の一つとなると考える。 表2 移転価格税制上の無形資産の定義 OECD(移転価格ガイドライン第6章) ► ► 営業上の無形資産 ► 特許、工程、意匠、形式 ► ライセンス ► のれん及び継続企業の価値 マーケティング上の無形資産 ► ► 日本(事務運営指針2-11) ► 以下に掲げる重要な価値を有し所得の源 泉となるもの 顧客リスト、販売網 ► 顧客に対するマーケティングや商品、 サービスの販売に使用する私有の市 場・顧客データ 商業上の活動を助け又は向上させる 財産としての情報、知識 ► 過去の経験から生ずる秘密情報等 役務提供から独立し、かつ重要な価値を 有する資産 技術革新を要因として形成される特 許権、営業秘密等 ► 特許、発明、方式、工程、意匠、様式、 ノウハウ ► 従業員等が経営、営業、生産、研究 開発、販売促進等の企業活動におけ る経験等を通じて形成したノウハウ 等 ► 文学上、音楽上、美術上の著作権 ► 商標、商号、ブランドネーム ► 独占販売権、ラ イセンス及びそれら に付随した契約 ► 方法、プログラム、システム、手続、 キャンペーン、調査、研究、予測、見 積、顧客リスト、技術データ ► その他、これに類する項目で、物理 的特性からではなく知的な内容から 価値をもたらすもの ► 生産工程、交渉手順及び開発、販売、 資金調達等に係る取引網等 ノウハウ、企業秘密 ► ► ► 商標、商号、ブランド ► 米国(§1.482-4(b)) 出典:OECD、国税庁、米国内国歳入庁 EY Institute 3 シリーズ:経営者のための経済・市場環境定点観測 (速報)vol.1-1 ■補足 ► 経常収支とは国際収支のうち、財貨やサービスの取引による収支をまとめた統計で、「貿易収支」、「サービス収支」、「第一次所 得収支」、「第二次所得収支」の合計である。 ► 貿易収支: 財貨(物)の輸出入の収支を示す。国内居住者と外国人(非居住者)との間のモノ(財貨)の取引(輸出入)を 計上する。 ► ► ► サービス収支:サービス取引の収支を示す。 ► 輸送:国際貨物、旅客運賃の受取・支払 ► 旅行:訪日外国人旅行者・日本人海外旅行者の宿泊費、飲食費等の受取・支払 ► 金融:証券売買等に係る手数料等の受取・支払 ► 知的財産権等使用料:特許権、著作権等の使用料の受取・支払 第一次所得収支:対外金融債権・債務から生じる利子・配当金等の収支状況を示す。 ► 直接投資収益:親会社と子会社との間の配当金・利子等の受取・支払 ► 証券投資収益:株式配当金及び債券利子の受取・支払 ► その他投資収益:貸付・借入、預金等に係る利子の受取・支払 第二次所得収支: 居住者と非居住者との間の対価を伴わない資産の提供に係る収支状況を示す。 出典:財務省よりEY総合研究所作成 EY総合研究所では、企業が資本市場との関係を「面」で構築するためのご支援するための サービス・メニューをご用意しています。弊社担当者あるいは表紙の”Contact”までお問い合 わせください。 <サービス・メニューの例> • コーポレートガバナンス強化 • IR戦略の策定・実行 • 被買収リスク対応 EY Institute 4 シリーズ:経営者のための経済・市場環境定点観測 (速報)vol.1-1 EY | Assurance | Tax | Transactions | Advisory EYについて EYは、アシュアランス、税務、トランザクションおよびアドバイザリーな どの分野における世界的なリーダーです。私たちの深い洞察と高品質 なサービスは、世界中の資本市場や経済活動に信頼をもたらします。 私たちはさまざまなステークホルダーの期待に応えるチームを率いる リーダーを生み出していきます。そうすることで、構成員、クライアント、 そして地域社会のために、より良い社会の構築に貢献します。 EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバル・ネット ワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファーム は法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、 英国の保証有限責任会社であり、顧客サービスは提供していません。詳しくは、 ey.com をご覧ください。 EY総合研究所株式会社について EY総合研究所株式会社は、EYグローバルネットワークを通じ、さまざ まな業界で実務経験を積んだプロフェッショナルが、多様な視点から先 進的なナレッジの発信と経済・産業・ビジネス・パブリックに関する調査 及び提言をしています。常に変化する社会・ビジネス環境に応じ、時代 の要請するテーマを取り上げ、イノベーションを促す社会の実現に貢 献します。詳しくは、eyi.eyjapan.jp をご覧ください。 © 2015 Ernst & Young Institute Co., Ltd. All Rights Reserved. 本書は一般的な参考情報の提供のみを目的に作成されており、会計、税務及びその他の専 門的なアドバイスを行うものではありません。意見にわたる部分は個人的見解です。EY総合 研究所株式会社及び他のEYメンバーファームは、皆様が本書を利用したことにより被ったい かなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別 に専門家にご相談ください。

© Copyright 2025 Paperzz