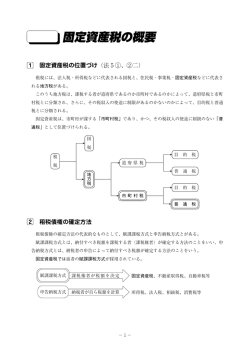

自宅と賃貸物件の固定資産税を安くする方法 自分で申請しないかぎり、一戸建ての固定資産税は高いままですよ! 東京都港区西新橋1−16−5 コニシビル4階 日本中央税理士法人 1 あなたが自宅を所有していたり、賃貸物件に投資している場合には、毎年、固定資産税を支払 っているはずです。 私の会計事務所には、相続税や所得税を節税したい人は、毎日のように来るのですが、固定資 産税の相談に来る人は、1ヶ月に数人です。 なぜでしょうか? 固定資産税は、勝手に市役所などから納付書が送られてくるため、節税できないと思っている 人が多いのです。 あなたがサラリーマンであれば、給与から所得税が天引きされて、年末調整で税金が確定して しまうので、節税という考えが浮かびません。同じように固定資産税も、不動産を所有している 人にとっては、すでに決定された税金だという意識が強いのでしょう。 自宅の住宅ローンの返済が苦しくなると、銀行にかけあって、住宅ローンを借り換えます。 賃貸物件に投資していて、資金繰りが不足してくれば、空室を減らすための工夫や現在の賃料 をどのように変動させるべきか、所得税を節税する方法を一生懸命、考えます。 ただどちらの場合にも、固定資産税を削減しようとは思わないのです。 ではこの固定資産税を減らすことができたら、どうでしょうか? 単純に、あなたの手取りは増えます。 (1)固定資産税とは、どんな税金なのか? ① 固定資産税の税率は? 固定資産税は、市区町村がかける地方税です。 そして、固定資産税は、1月1日時点で不動産を所有している人に課税されます。 市区町村は、固定資産税の評価(これを「固定資産税評価額」と呼びます)を毎年3月31日 までに決定し、すぐに固定資産税課税台帳に記載して公表し、 「土地・家屋価格等縦覧帳簿」を作 成します。 これをもとに、固定資産税が計算されて、あなたのもとに毎年、納付書が送られてくるのです。 このとき、あなたが所有している不動産が都市計画区域内にあると、同時に都市計画税もかか ります。都市計画区域外というのは田畑や山林が多い場所になりますが、そこに自宅を建てて住 んでいる場合を除いて、都市計画税がかかると考えてください。 項目 税率 固定資産税 固定資産税評価額 × 1.4% 都市計画税 固定資産税評価額 × 0.3% マンションの場合には、あなたの持分割合に按分された固定資産税評価額になる この税率に関しては、市区町村ごとに違うので確認は必要ですが、それほど大きく変わること はありません。この図から分かるように、都市計画税は固定資産税に比べるとかなり安いので、 ここからは固定資産税を中心に解説していきます 2 土地は消滅することはないので必ずかかりますが、建物が1月1日より前に消滅していると、 その固定資産税はかからないことになります。 そこで、使っていない建物は壊した方がよいのでは?と、単純に考えてはいけません。 実は1月1日時点で住宅用地であれば、下記のように、固定資産税(及び都市計画税)が安く なるのです。 特例の区分 小規模住宅用地 一般住宅用地 住宅の敷地で住宅 1 戸につき 200 ㎡まで 住宅の敷地で住宅1戸につき 200 ㎡を超え、 家屋の床面積の 10 倍まで 固定資産税 都市計画税 価格×1/6 価格×1/3 価格×1/3 価格×2/3 (※)小規模住宅用地の特例は、別荘には適用されない 建物が住宅用であれば、1月1日以降に壊すことで、その1年間は住宅用地として、固定資産 税が安くなるのです。 だから、あなたも道を歩いていると、空き家が目に付きませんか? 実際に、ニュースでも空き家が問題になっていると報道されます。 空き家にしておくと、泥棒が入ったり、火事になったり、何かと物騒なので取り壊すべきです が、固定資産税が安くなるため、そのままになっているのです。 住まなくなってから警備会社のシステムを設置したことで経費は増えたけど、高くなる固定資 産税と比べると、その方がよいという、変な話なのです。 なお1月1日時点で更地にしても、その年中に新築を建てるならば、事前に市区町村に申告す ることで、住宅用地になります。 ② 固定資産税を支払う義務がある人とは? 固定資産税を支払う義務がある、不動産を所有している人とは、その登記簿謄本に載っている 人になります。 支払う期限は、通常1年間に4回です。 参考として、平成24年の東京都では、下記のスケジュールになっています。 第1期 平成24年6月1日から7月2日まで (納期限 7月2日) 第2期 平成24年9月1日から10月1日まで (納期限 10月1日) 第3期 平成24年12月1日から同月27日まで (納期限 12月27日) 第4期 平成25年2月1日から同月28日まで (納期限 2月28日) 例えば、親族間で不動産の売買契約と決済を行ったが、登記簿謄本を変更していないと、前の 所有者に納付書が届きますし、支払い義務もあります。 あなたが、中古でマンションや一戸建てを買ったことがあれば、売買代金の決済とは別に、固 定資産税を精算したはずです。 3 中古マンションや一戸建てを1月1日に所有していた、つまり登記簿謄本に載っていた売主が 1年分の固定資産税を支払う義務があるのです。 1月1日 12 月 31 日 売買日 売る人が負担 買う人が負担 上図のように、買う人は固定資産税を売買日から12月31日まで負担することが、不動産取 引での慣例になっているので、精算しているのです。地域によっては、4月1日から起算して精 算することもあります。 ただ、固定資産税を支払う義務があるのは、あくまで1月1日に所有していたと登記簿謄本に 載っていた「売る人」なので、精算が義務付けられているわけではありません。 とにかく、固定資産税は累進課税ではないため、賃貸物件の賃料収入が増えても、税率は変わ りません。賃貸収入が増えた理由が、周辺の地価が上がったことが原因だとすれば、あなたの固 定資産税の評価も上がるかもしれません。 それでも固定資産税を多く支払ったからといって、修繕費のように、自宅や賃貸物件の価値が 上がるわけでもありませんし、長持ちするわけではありません。 だから、固定資産税を削減できることがあれば、すべてやるべきです。 (2)あなたが自宅、または賃貸物件を買うときに注意すべきことは? ① 新築物件の方が、固定資産税が安くなる 今の時代、土地の価格が右肩上がりになると信じている人はいないはずです。東京で一番高い 銀座や青山の土地でさえ、大きく下がってしまうのです。全国的に見れば、土地の平均価格は下 がる一方です。日本の人口が減少している間は、これが反転することはなさそうです。 そのため、土地を保有しているだけでは、価格は下がり、固定資産税を支払うというデメリッ トしかありません。 先祖代々から引き継ぎ、これからも守るべき土地は別です。ただそれ以外の土地は、持ってい るだけで損をするぐらいなら、売却してしまうか、新築物件を建てて、他人に貸すことで賃貸収 入を稼ぐか、どちらかを選択した方がよいとなります。 売却せずに新築物件を建てるとすれば、新しいので建物の固定資産税は高くなるはずです。 それならば、固定資産税だけを考えると、新築物件を建てるよりも、その土地を売却したお金 で中古物件を買った方が、得なのでしょうか? 実は、政府は内需を拡大させたい、景気を良くしたいという目的で、新築住宅を建てることを 促進しています。 (一方で、中古物件の流通を促すという政策もありますが) 4 その一環として、新築住宅の固定資産税は120㎡まで半額にしているのです。 ただし、これを使うためには、条件があります。 1.50㎡以上280㎡以下 (一戸建て以外の賃貸住宅は、40㎡以上280㎡以下) 2.床面積の2分の1以上が、居住用であること 分譲マンションなど区分所有家屋の床面積については、 「専有部分の床面積+持分で按分した共 用部分の床面積」で判定します。賃貸物件についても、独立的に区画された部分ごとに、区分所 有家屋に準じた方法で判定します。 そして、固定資産税が2分の1になる期間ですが、3階建て以上の中高層耐火住宅等は、新築 したあと5年間、それ以外の住宅は、新築したあと3年間となります。 この条件を満たす新築物件は多いはずです。 (そうでなければ、政策の実効性がありません) そのため、中古の物件を買った方が、固定資産税が安くなると勘違いしないでください。 また新築の自宅を建てるときに、固定資産税のためだけに、設計図を大きく変える人はいない でしょう。ただ、ほんのちょっとだけ、面積を変えるだけで、税金が安くなるならば、それを選 択してもよいのではないでしょうか。 ② 二世帯住宅は気をつけよう 最近は、若者の給料が右肩上がりではなく、ずっと下がってきています。そのため、将来に不 安を持つ若者が、多額の住宅ローンを組んでまで、家を買う気持ちにはなれないようです。 そこで、親の土地に二世帯住宅を建てる人が増えています。 二世帯住宅であっても、①の新築物件の固定資産税の減額の恩恵を受けることはできます。 ただし、二世帯住宅の場合、面積の要件をオーバーすることもあるはずです。 そこで下記の要件を満たすと、一戸ずつで、面積を判定できることになっています。 1.一棟の家屋のうち、各世帯が壁やドアなどにより遮断され、他方の世帯と構造上独立してい ること 2.各世帯が自己の専有部分だけで生活できるように、専用の玄関、台所、トイレ、風呂などが 備わっていて、利用上も独立していること これだけならばよいのですが、二世帯住宅には相続税の問題が残ります。 というのは、両親と同居していた長男などが自宅を相続するときに、相続税が高く、それを支 払うために自宅を売却して引っ越すことになるのは、やりすぎです。 そこで、同居していた親族が自宅を相続するときには、自宅の土地を80%減してくれるので す。つまり、自宅の土地の評価が20%になるのです。これを「小規模宅地の特例」と呼びます。 ところが、これには注意点があり、二世帯住宅の場合には小規模宅地の特例は使えないのです。 もちろん、税金で図面を変えることはあまりないと先ほどは言いましたが、 「小規模宅地の特例」 はかなり相続税のインパクトが大きいため、図面を変えている人が実際にいるのです。 ただ相続税は全員にかかるわけではありません。一方、固定資産税は不動産を所有している全 5 員にかかるのです。 ③ 耐震化のための建替えを行うならば、ぜひ知っておこう 東日本大震災が起こってから、耐震化に対する意識が大きく変わりました。 耐震化のために、自宅を建替えたり、新しくマンションに買い換える人も増えています。 その場合、新築してから、3年間は固定資産税が全額減免になるのですが、あなたが自ら申請 しないといけません。 この減免に当てはめる要件は、下記になります。 1.昭和57年1月1日以前からある建物を取り壊すこと 2.平成27年12月31日までの間に新しく建て直すこと (新築したマンションを購入した場合も、同じ) 3.耐震化の定義 (ア)新築の居住部分の面積割合が2分の1以上 (イ)取り壊した日の前後各1年以内に新築すること (ウ)新築された日の属する年の翌年の1月1日の所有者が、取り壊した日の属する年の1月1 日の所有者が同一 (エ)新築の建物について、検査済証の交付がある なお、注意すべきことは、この建替えの減免の特例は東京23区内であることも要件に入って いるので、他の地域の人は市区町村のホームページで確認してください。 ④ リフォームでもバッチリ固定資産税が安くなる 先ほどの耐震化と同じように、東日本大震災が起きてから、日本国中で電力が不足して、会社 だけではなく、個人でも節電している人が増えました。 今までずっと電気を使いたい放題だったので、節電することを心がけることは、CO2 対策にも なり、 「資源は無限ではなかった」と再認識します。 ただこのまま、日本は何年間も、何十年間も節電を心がけなくてはいけないかもしれません。 そこで、いっそのこと、太陽光発電を取り付けて、省エネの家にリフォームする人が増えてき ました。 この太陽光発電は、電力会社の買取り価格がかなり高い金額で固定されたことで優遇されてい ます。 このとき一緒に建物のリフォームを行うと、一定の要件を満たすことで、工事が完了した年の 翌年度分だけ、住宅一戸あたり120㎡まで、固定資産税の3分の1が減額されます。 これも、あなたが自ら申請しなければ認められないので、忘れないでください。 まだの人は、今からでも間に合います。 このときの要件は、下記になります。 6 1.平成20年1月1日以前からある住宅 2.居住用の割合が2分の1以上 3.平成25年3月31日までの間に、次の(ア)から(イ)までの工事を行う(アは必須) (ア)窓の断熱改修工事(二重サッシ化、複層ガラス化など) (イ)床の断熱改修工事 (ウ)天井の断熱改修工事 (エ)壁の断熱改修工事 4.改修工事に要した費用が30 万円以上 どうですか? 固定資産税が安くなるという理由だけで、リフォームをすることはないかもしれませんが、近々 やるならば、この軽減の特例が使える期限だけは忘れないでください。 なお、アパートなどの賃貸用の住宅は減額されないので注意してください。 (3)テクニックで固定資産税を下げられないか? 建物の固定資産税の評価は下がっていくのですが、土地はあまり下がりません。 そこで、この土地の固定資産税の評価を下げる方法はあるのでしょうか? ① 用途が違う土地を分筆する 土地の固定資産税の評価額とは、基本的には1筆ごとの土地を評価します。 そのため、用途が違うならば、分筆することで評価を分けてくれます。 例えば、あなたの自宅が坪40万円の路線価の土地であったとします。 その前面道路の幅が4M以下であれば、セットバックが必要となります。 すでに高い塀が建っていたり、生垣があると難しいのですが、何もなければセットバック部分 を分筆してしまいましょう。そうすれば、そのセットバックした部分が道路とみなされて、ゼロ 評価となり、固定資産税は安くなります。 るときに、土地が1筆になっていると、固定資産税が一体 で評価されていることがあります。 とすると、駐車場部分は自宅ではないのに、坪60万円 の路線価の道路に接する土地と評価されてしまいます。 そこで、分筆することで、坪40万円の路線価だけに接 する土地と見てもらえれば、固定資産税の評価が下がるた め、固定資産税が安くなります。 7 路線価 坪60万円 さらに右図のように、自宅の横で駐車場の経営をしてい 自宅 駐車場 路線価 坪40万円 ② アパートの住民が使っている専用駐車場 右の図で、アパートの敷地は住宅用地として、固定資産税 は減額されますが、その隣に、駐車場があったとします。 アパートの住民が専用で使っている駐車場は、同じように、 固定資産税が安くなるはずです。 ところが、分筆されていたり、フェンスがあったり、分か りにくいと、 非住宅用地として固定資産税の評価がされてし アパート マンション 駐車場 まっていることがあります。住宅用地として減額されているか、確認してください。 また、駅の近くのマンションを事務所などとして使わせていると、その土地は非住宅用地とみ なされてしまいます。そこで、改築して住宅用に限定すれば、住宅用地の特例が使えるようにな ります。 同じように、店舗の後ろに自宅があり、見えないと、すべて非住宅用地として課税されている こともあります。 あなたの住宅用地は、固定資産税が減額されているのか、もう一度確認してみましょう。 なお、1階が店舗、2階が住宅という建物もあります。 もし居住用の床面積が2分の1以上であれば、土地全体が住宅用地とみなされ、居住用の床面 積が4分の1以上で、2分の1未満であれば、土地全体の50%が住宅用地とみなされます。 ③ 地方特有の特例 固定資産税は、地方税ですので、その市区町村で特有の減税もあります。 例えば、東京では個人事業主を支援するために、東京23区内の事務所や店舗などの小規模な 非住宅用地に対して、固定資産税を20%安くしています。 ただし、200㎡までの土地で、かつ自らの申請が必要となります。 あなたの地域でも、固定資産税の特例があるかもしれませんので、必ず、確認してください。 東京都もそうですが、自分から申請しないかぎり、減免してくれないことが多いので、注意し てください。 なお、確認方法は簡単です。 あなたが所有している不動産がある市区町村のホームページを見てください。そこに、固定資 産税のことがいろいろと書いてあります。 その中から、 「固定資産税の特例についてのQ&A」などといったページがありますので、そこ を読むだけです。 そして分からないことがあれば、市区町村に電話して聞いてみることです。 事前に、このレポートを読んでおけば、簡単な固定資産税の予備知識は備わるはずなので、び びることはありません。 8 (4)固定資産税評価額が高いと思ったら? ここまで読んできた内容に当てはまらず、固定資産税が安くならなくても、他にも方法が残っ ています。 そもそも、固定資産税の評価は3年に1度、見直されます。 ちょうど、リーマンショックの前に起きたように、都心部の地価が上昇したときに見直される と、いきなり固定資産税が上がることもあります。 もし、あなたが固定資産税の評価に納得できない場合には、不服の申立てをしましょう。 その手順は、下記の通りです。 ① まずは帳簿や台帳を見に行く あなたが「土地・家屋価格等縦覧帳簿」を見に行くことで、自分が所有する土地又は建物の評 価と、他人の土地又は建物の価格とを比較できます。 これが見れる期間は、毎年4月1日から20日、又はその年の最初の納期限の日のいずれか遅 い日以後の日までの間です。 このとき、あなたが土地だけしか所有していなければ、土地の帳簿のみ、建物だけしか所有し ていなければ、建物の帳簿のみ見れます。 なお、本人確認ができる納税通知書・運転免許書・身分証明書等が必要となります。手数料は 無料です。 また、あなたは、自分が所有する不動産の固定資産課税台帳をいつでも見れます。 そして、借地人や賃貸人であれば、借りている土地や建物の固定資産台帳を見ることもできま す。ただ借地人や賃貸人の場合には、本人確認の書類だけではなく、賃貸借契約書が必要となり、 かつ手数料もかかります。 ② 審査を申し出る(固定資産税の評価に不服がある場合) 固定資産台帳に登録された評価について不服がある場合には、固定資産評価審査委員会へ審査 の申出をすることができます。ただしこれができる期限は、固定資産税の評価が公示された日か ら、納税通知書の交付を受けた日後60日までです。 この申し出を受けた審査委員会は、30日以内に審査の決定を行い、決定があった日から10 日以内に文書をもって、あなたに通知してきます。 あなたが、この審査委員会の決定に不服があるときは、その処分の取消の訴えを提起すること ができます。ただ提起できるのは、その決定があったことを知った日から6ヶ月以内という期限 が決められています。 ③ 異議を申し立てる(固定資産税の評価以外に不服がある場合) 市区町村から送られてきた固定資産税の納付書の金額に不服がある場合には、市町村長に不服 申立てをすることができます。この申立ての期限は、納付書の送付を受けた日の翌日から起算し て、60日以内です。 不服の申立てに対する決定に、さらに不服がある場合には、その処分の取り消しの訴えを提起 することもできます。この提起は、その決定があったことを知った日から6ヶ月以内にしなけれ 9 ばなりません。 このように、不服を申し立てる機会は、何度もあります。 まずは帳簿や固定資産税台帳を見に行き、自分の固定資産の評価を、もう一度、確認してみま しょう。 固定資産税の評価がどのように決められて、それが正しいのか判断することに興味を持つこと が、まずは大切です。 とにかく、固定資産税を減らすのは難しいと、勝手に思い込まないことが大切です。 10

© Copyright 2025 Paperzz