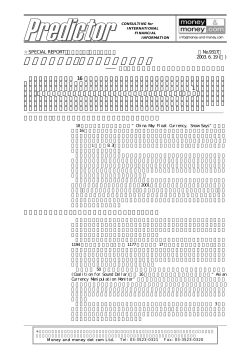

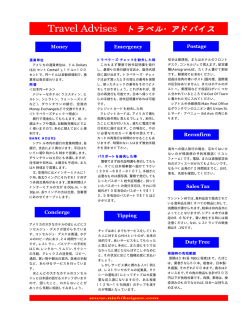

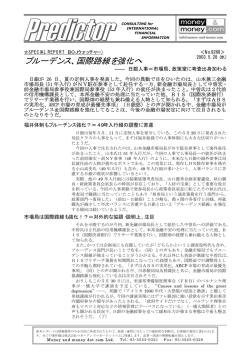

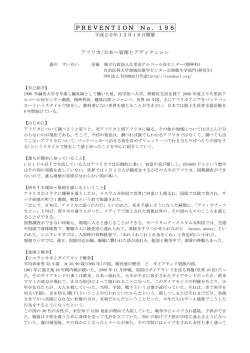

CONSULTING for INTERNATIONAL FINANCIAL INFORMATION ☆SPECIAL REPORT(米債ストラテジー) 米国債急落の次は社債急落か info@money-and-money.com <No.9334> 2003. 6. 27 (金) ―― イールドスプレッドはいまだ史上最低水準 6 月 24∼25 日の米連邦公開市場委員会(FOMC)をキッカケに、米債券市場が急落し ている。この混乱はJGBマーケットにも波及しているが、今後は米社債市場への影響も 警戒されそうだ。足もと株価が好調だったこともあり、10 年債とBaa債のスプレッドは 1.63%にまで低下していたが、これは依然として過去最低水準に匹敵する過熱した状況。 昨年 10 月に米社債市場がクラッシュして以降、今年に入って既に昨年分の起債額を上回 った経緯もある。米債券安の急落に合わせ、「社債バブル」の崩壊が警戒されるところだ。 米債急落が世界的に波及=次は社債市場の急落が焦点 26 日の米債券市場で 10 年債は急落し、利回りは 5 月中旬以来となる 3.50%の節 目を突破。 ゼネラル・モーターズの転換社債分を含む 100 億ドルの起債も嫌気され、 急速にイールドカーブのベア・スティープニングが進行した。 こういった米債の急落は本邦JGBマーケットでも売り材料と認識されたが、26 日の欧州債券市場でもブンズが 0.1%の金利上昇を記録。世界同時債券安が進行し ている。今後のさらなる波及が警戒されるところだが、なかでもこれまで過熱感の あった米社債市場の動きも、注目されそうだ。 米イールドスプレッドは足もと、ムーディーズAaa格で 1.65%、Baa格で 2.85%を記録しているが、これは 5 月初旬に記録していた過去最低水準にまだまだ 匹敵するものである。25 日付・英FT紙記事“Study reveals 35% rise in junk bond risk”では「ジャンク債市場のラリーは昨年よりも米企業の信用リスク低下 を示唆しているが、実際の危険性は増している」点を問題視していた。これは米ム ーディーズKMVの調査に基づくもので、足もとのデフォルト率が 2.62%となり、 1年前の 1.94%を 35%も上回っている点を指摘。実際の信用力より「社債市場の プレーヤーが発行体を過大評価している」(同紙)ことが示唆されている。 デフォルト率を上回る過熱ぶり=イールドの魅惑に取り憑かれ 06/12/2003 05/30/2003 05/16/2003 05/05/2003 04/22/2003 04/08/2003 03/26/2003 03/13/2003 11/26/2002 11/13/2002 % 10/30/2002 1.00 02/28/2003 1.50 02/14/2003 2.00 02/03/2003 2.50 01/21/2003 3.00 01/07/2003 3.50 12/23/2002 4.00 12/10/2002 4.50 米株安を理由として、社債投資家が極端な運用をしてきたのは、昨年末の米社債 市場クラッシュでも明らかだったこと。それが今年に入り、昨年発行分の社債を上 回る起債を終えてしまっただけに、「社債バブル」の様相を呈しているのは周知の 通りだ。 6 月 12 日付・英エコノミスト誌“The temptations of yield”では、こういっ た社債偏重の運用手法に対し、警鐘を鳴らしている。同誌ではイールドの魅惑にと りつかれた生保などの機関投資家が約束利回りを確保するため、株式ではなく、社 債投資に走ったことが債券ラリーの一因と指摘。昨年の 参考;米10年債利回りとイー ルドスプ レッドの推移 デフォルト率 2.95%と比べ、確かに今年はデフォルト 率が改善しているものの「小さな疑問が残る。デフレは その国の債務コストを低減させても、企業の収益確保を 困難にする」(同誌)のである。 「中銀がデフレとの闘いに負ければデフォルト率は上 昇。闘いに勝ってインフレになっても、投資家は破滅す るだろう」(同誌)。これまで転換社債の裁定取引で高 T-note10 Baa リターンを挙げてきたヘッジファンドも多かっただけ Aaa に、過熱した米債券市場と同様、米社債市場の動向が今 後注目されそうだ。(了) ※本レポートは情報提供のみを目的に作成されたもので、投資・運用に当たっての最終的な判断は、お客様の責任に委ねられま す。全ての著作権は株式会社マネーアンドマネードットコムに帰属します。記事・図表の無断転載を禁止します。 Money and money dot com Ltd. Tel: 03-3523-0321 Fax: 03-3523-0320

© Copyright 2025 Paperzz