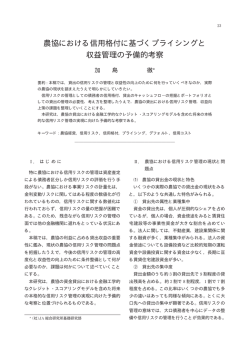

2015 年 7 月 22 日 Asia Pacific/日本 Equity Research ハードライン専門店 (小売) / MARKET WEIGHT ラオックス (8202 / 8202 JP) 投資評価 OUTPERFORM [V] 株価 (15 年 7 月 21 日, 円) 517 目標株価 (円) 560¹ 目標株価乖離率(%) 8.3 時価総額 (十億円) 343.23 (US$ 2.77) 企業価値 (十億円) 321.86 発行済み株式数 (百万) 663.88 浮動株(%) 19.6 52 週株価レンジ 537 - 48 カバレッジ開始を受けての Q&A *投資評価は各アナリスト、またはチームの当該セクターのカバレッジ・ ユニバースとの相対比較に基づいています ¹目標株価は向こう12ヶ月以内を想定. [V]=volatileとみなされる銘柄(ディスクロージャーアペンディクス参照) Q1. 市中免税店、家電量販店、ドラッグストア等との競合懸念は? リサーチアナリスト 山手 剛人 81 3 4550 9963 taketo.yamate@credit-suisse.com カンパニーアップデート イニシエーションレポート発行後に寄せられた機関投資家からの質疑に対する 当社見解を以下にまとめる。 A1. 市中免税店は輸入商品を非関税価格で販売することが特徴だが、ラオックス の免税店は原則的に日本製品を取り扱う(全商品の約 9 割が日本製)。両者の事業 コンセプトは大きく異なり、品揃えもあまり重複しないであろう。一部の家電 製品や化粧品の販売価格については、確かに既存の専門店に軍配が上がるかも しれないが、 そうした商品がラオックスの売上高に占める構成比は僅少である。 また、ラオックスの免税店は、(1)他店では購入できない(外国人観光客向けに開 発された)別注品/PB 商品、(2)ワンストップショッピングの利便性、(3)多言語対 応の接客、(4)円滑な免税手続き(全レジが免税対応)等の比較優位がある。 Q2. 団体旅行客に依存したビジネスモデルはリスクが高いのでは? A2. それは正しい指摘である。ただし、同社にとって団体旅行客はあくまでも免 税店事業の基礎部分という認識であり、個人旅行客の集客に向けた手も打ち始 めている。具体的には、中国現地での SNS(WeChat 等)を活用したクーポン配布 や NTT ドコモとの事業提携がそれに該当するが、今後も多チャネル型のプロモ ーションを強化する方針。6 月 6 日に開業した新宿本店は団体客の来店が見込み にくい立地であるため、今後のベンチマークとなろう。 Q3. 15 年度 2Q のクレディ・スイスの営業利益予想(16 億円)は過度に保守的で はないか? A3. 訪日外客統計の 6 月速報値が公表前であったため、当社予想では 2Q の国内 出店事業の売上高を 170 億円(YoY2.3 倍、QoQ+7%)とやや控えめに想定した。新 宿店等の開業コストも嵩むと考えて、2Q の営業利益は 16 億円と 1Q 実績(18 億 円)を若干下回ると見込んでいる。機関投資家の平均的な期待感は 20 億円強とな っているようだ。決算発表予定日は 8 月 13 日。(次頁に続く) 巻末のディスクロージャー・アペンディクスは重要な開示情報、アナリスト・サーティフィケーション及び 米国以外の関連会 社に勤務するアナリストの情報を含んでおります。 米国のディスクロージャー: Credit Suisse は調査レポートで調査対 象銘柄としている企業とビジネスを行なっている、または行なう意向があります。したがって、投資家は本レポー トの客観性に影響を及ぼす場合のある利益相反が弊社に存在している可能性を認識する必要があります。本レポー トはあくまで投資決定上のひとつの材料とお考えください。 CREDIT SUISSE SECURITIES RESEARCH & ANALYTICS BEYOND INFORMATION® Client-Driven Solutions, Insights, and Access 2015 年 7 月 22 日 Q4. 株式市場は 2 月発表の中期経営計画の達成をすでに織り込んだと思うか? A4. アナリストカバレッジが少なく、市場コンセンサスが形成されていないため、株価に 織り込まれている収益水準を推し量ることが困難である。 5月 13 日に発表された 1Q決算(営 業利益 18 億円)後に株価水準が大幅に切り上がったことから、15/12 期業績が公表計画を上 回るシナリオはある程度反映されていると思われる。ただし、競合激化に対する懸念など も投資家の声として聞かれることから、中期経営計画(17/12 期の営業利益 120 億円)の達成 が完全に織り込まれたという印象は受けない。 Q5. 赤字が続く中国出店事業(EC 含む)から撤退する可能性は?その場合の株価反応は? A5. T モール(天猫)への新規出店を決定するなどの成長戦略を進めており、EC 事業から撤 退する可能性は低い。ただし、南京市内の 3 店舗のみを残して事業を継続しているリアル 店舗の運営については、中長期的に撤退が検討される可能性を否めない。リアル店舗から の撤退は株式市場から好感される可能性もあろう。 Q6. ラオックスに関する関心度は、国内投資家と海外投資家のどちらが高い? A7. 海外投資家からの問い合わせが多い。 図表 1: 中国からの訪日外客数(6 月速報値は単月で過去最高) 500 462 (,000) 450 406 387 359 400 338 350 281 300 254 246 226 250 191 184 173 166 200 156 138 150 2013年 2014年 2015年 223 207 190 100 50 0 1月 2月 3月 春節 (旧正月) 4月 5月 6月 花見 7月 8月 9月 10月 11月 12月 国慶節 夏季休暇 出所: JNTO、クレディ・スイス 図表 2: 業績予想とバリュエーション 7月21日終値 連結 13/12 14/12 15/12 16/12 17/12 実 実 CS 予 会社予 IBES 予 CS 予 IBES 予 CS 予 IBES 予 売上高 10億円 前年比(% ) 33.2 50.2 83.7 70.0 60.0 120.8 80.0 146.7 150.0 営業利益 10億円 前年比(% ) 44.5 51.4 66.7 39.5 19.5 44.3 33.3 21.4 87.5 -1.7 1.7 7.0 4.6 7.0 12.4 8.5 16.0 - 303.2 162.1 303.2 77.1 21.4 29.0 - 経常利益 10億円 前年比(% ) -1.7 1.8 7.0 4.6 12.4 16.0 - 当期利益 10億円 前年比(% ) -3.2 1.2 293.6 6.4 416.7 155.8 #ERR: Invalid time4.2 period: 'Error238.0 2023' 4.2 238.0 77.1 10.8 68.8 5.1 21.4 29.0 14.0 29.2 - EPS 円 前年比(% ) -6.0 2.3 10.4 6.8 7.7 15.6 7.7 20.1 10.4 354.3 196.5 237.7 50.6 0.0 29.2 35.1 DPS 円 P/E (x) 0.0 0.0 0.0 0.0 2.0 2.0 - 113.2 49.9 76.5 67.1 33.1 67.1 25.7 49.7 出所: 会社資料、IBES、クレディ・スイス予想 ラオックス (8202 / 8202 JP) 2 2015 年 7 月 22 日 言及されている企業 (2015 年 7 月 21 日の価格) NTT DoCoMo (9437.T, ¥2,495) Tmall.com (Unlisted) Laox (8202.T, ¥517, OUTPERFORM[V], TP ¥560) ディスクロージャー・アペンディクス グローバルの重要なディスクロージャー 私、 山手 剛人 は、(1)本調査レポートに示されている見解が、すべての当該企業および証券に対する私の個人的見解 を正確に反映し、(2)私の報酬が本調査レポートに示されている推奨または見解に、直接的にも間接的にも何ら関連し ておらず、また今後も関連しないことを認めます。 過去 3 年間の株価、目標株価、および投資評価の推移: ラオックス (8202.T) 8202.T 日付 21-Jul-15 終値 (¥) 517 目標 株価 (¥) 560 投資 評価 O* * アスタリスクは、イニシエーション、またはカバレッ ジ引継ぎを示す。 O U T PERFO RM 本調査レポートの作成を担当したアナリストは、Credit Suisse の総収益をはじめとする様々な要因に基づく報酬を受け取っ ています。この総収益には Credit Suisse の投資銀行業務によって得た収益が含まれています。 2012 年 12 月 10 日現在、アナリストの株式投資評価は次のように定義されています: Outperform (O) : トータルリターンが今後 12 ヵ月間に関連ベンチマーク*を上回ると予想される銘柄。 Neutral (N) : トータルリターンが今後 12 ヵ月間に関連ベンチマーク*並みで推移すると予想される銘柄。 Underperform (U) : トータルリターンが今後 12 ヵ月間に関連ベンチマーク*を下回ると予想される銘柄。 *地域ごとの関連ベンチマーク: 2012 年 12 月 10 日現在、日本における投資評価は、その株式のトータルリターンとアナリストカバレッジユ ニバース(関連するセクターでアナリストがカバーする全企業で構成)との比較に基づいており、Outperform 銘柄は最も魅力的な銘柄、Neutral 銘柄はそれよりも魅力度が劣る銘柄、Underperform 銘柄は投資機会に資する魅力が最も少ない銘柄を表しています。2012 年 10 月 2 日現在、米 国、カナダおよび欧州における投資評価は、その株式のトータルリターンとアナリストカバレッジユニバース(関連するセクターでアナリス トがカバーする全企業で構成)との比較に基づいており、 Outperform 銘柄は最も魅力的な銘柄、 Neutral 銘柄はそれよりも魅力度が劣る銘柄、 Underperform 銘柄は投資機会に資する魅力が最も少ない銘柄を表しています。中南米 , および日本を除くアジアにおける投資評価は、その株式 のトータルリターンと関連する国または地域のベンチマークの平均トータルリターンとの比較に基づいています。オーストラリアとニュージ ーランドの投資評価、および、米国とカナダの 2012 年 10 月 2 日以前の投資評価は、(1)その銘柄の現行株価に対する絶対トータルリター ンの可能性、 ( 2)アナリストカバレッジユニバース内におけるその銘柄に見込まれるトータルリターンの相対的な魅力度に基づいています。 オーストラリアとニュージーランドについては、予想トータルリターン( ETR)の算出に際し、12 ヵ月ローリング配当利回りを組み入れてい ます。株式投資評価の定義は、Outperform は ETR が 7.5%以上、Underperform は ETR が 5.0%以下となっています。Neutral は ETR が-5%から 15% のレンジで適用される場合があります。レンジが重複しているため、アナリストは ETR を関連するリスクに照らして投資評価を付与するこ とが可能です。 2015 年 5 月 18 日以前には、 Outperform および Underperform の定義における ETR のレンジは Neutral の基準値 15%-7.5%(2011 年 7 月 7 日より適用)と重複していませんでした。日本の 2012 年 12 月 10 日以前の投資評価は、その株式のトータルリターンと関連する国また は地域のベンチマークの平均トータルリターンとの比較に基づいています。 Restricted (R) : 特定の状況下では、クレディ・スイスの方針および/または適用法令・諸規則により、投資推奨を含む一部の 情報伝達ができなくなります。この場合の特定の状況とは、クレディ・スイスが投資銀行業務を遂行中である場合、およ び、その他の特定の状況下にある場合を含みます。 ラオックス (8202 / 8202 JP) 3 2015 年 7 月 22 日 ボラティリティ・インディケーター[V] : 過去 24 ヵ月間のうち少なくとも 8 ヵ月間に株価が 1 ヵ月で 20%以上変動した銘柄、 あるいはアナリストが今後株価の大幅な変動を予想する銘柄を Volatile と定義します。 アナリストのセクターウエートはアナリストの株式投資評価と異なり、アナリストが当該セクター*について予想する今後 のファンダメンタルズおよび/またはバリュエーションと過去のファンダメンタルズおよび/またはバリュエーションとの比 較に基づいています: Overweight : アナリストが今後 12 ヵ月間のファンダメンタルズおよび/またはバリュエーションを良好であると予想するセ クター。 Market Weight : アナリストが今後 12 ヵ月間のファンダメンタルズおよび/またはバリュエーションを中立的であると予想す るセクター。 Underweight : アナリストが今後 12 ヵ月間のファンダメンタルズおよび/またはバリュエーションを良好ではないと予想する セクター。 *アナリストのカバレッジセクターは当該セクターでアナリストがカバーするすべての企業で構成されています。アナリストが複数のセクタ ーをカバーする場合もありえます。 Credit Suisse の投資評価(および投資銀行の顧客)の分布: グローバル・レーティング・ディストリビューション* 投資 評価 ユニバースに占める比率 (%) 投資銀行の顧客比率 (%) 48% アウトパフォーム/買い* (25% 投資銀行の顧客) Neutral/Hold* 36% (44% 投資銀行の顧客) 13% アンダーパフォーム/売り* (38% 投資銀行の顧客) 3% リストリクテッド **ニューヨーク証券取引所および全米証券業協会の投資評価分布開示要求に基づき、弊社の Outperform, Neutral, Underperform の株式投資評価は それぞれ、Buy, Hold, Sell にほぼ相当するものとなっています。ただし、弊社の投資評価は相対ベースで決定されているため、意味は同様では ありません。(上述の定義をご参照ください)。証券の購入、売却は投資目的、保有状況、その他の個別要因に基づきご判断ください。 本調査レポートに記述されている見解もしくは意見に重大な影響を与える可能性がある対象企業、セクター、市場の動向 については、適切と思われる場合に調査レポートのアップデートを行うことを Credit Suisse の方針としています。 偏りがなく独立的、明確かつ公正で、誤解を招く恐れのない調査レポートのみを発行することを Credit Suisse の方針として います。 詳細については、 弊社ホームページ上の 「調査レポートに係わる利益相反の管理に関する Credit Suisse の方針(Policies for Managing Conflicts of Interest in connection with Investment Research)を御参照ください: http://www.csfb.com/research-and-analytics/disclaimer/managing_conflicts_disclaimer.html。 Credit Suisse はいかなる税務アドバイスも行いません。本レポート中の米連邦税に関する記述は、罰則の回避を目的とした 使用を意図したものでも、その意図をもって書かれたものでもなく、またその目的のために使用することはできません。 目標株価: ラオックス (8202.T) (12 ヵ月) 算出方法: 目標株価 560 円は実効税率調整ベース PER36 倍(17/12 期予想)に基づく。PER36 倍は主要なインバウンド関 連 6 銘柄の 15 年度予想 PER の平均値。6 銘柄とは、ビックカメラ(3048)、三越伊勢丹 HLDGS(3099)、ドン・キホーテ HLDGS(7532)、花王(4452)、資生堂(4911)、コーセー(4922)である。 リスク: 当社目標株価に対するリスクは、中国の株式市場や個人消費の悪化、あるいは地政学的リスクや為替相場の変動 による訪日中国人の減少。また、出店コストの増加に伴い、2Q 決算の利益モメンタムが減速したとの印象を与え ることも短期的なリスク要因である。 目標株価の算出方法やリスクの項で通常使用している略語の定義に関しては、当社ディスクロージャーのウエブサイト https://rave.credit-suisse.com/disclosures をご参照ください。 企業の正式名称については「言及されている企業」をご参照ください。 地域の重要なディスクロージャー 本調査レポートを入手されたシンガポールのお客様におかれましては、本調査レポートから生じるいかなる問題について も、Credit Suisse AG, Singapore Branch にご連絡ください。 ラオックス (8202 / 8202 JP) 4 2015 年 7 月 22 日 本レポートの作成に携わったアナリストは過去 12 ヵ月間に以下の企業 (8202.T) の一部実質的業務を視察しています。アナ リストは当該企業のすべての実質的業務を視察していない可能性もあります。 一部カナダの証券への制限は次の略記で示されています:NVS--無議決権株;RVS--議決権制限株;SVS--劣後議決権株。 Credit Suisse の関連会社でないカナダのインベストメントディーラーから本レポートを入手された場合は、Credit Suisse の関 連会社でないカナダのインベストメントディーラーが自社レポートにおいて要求されている開示内容が本レポートに含ま れていない可能性のあることをご承知おきください。 Credit Suisse Securities (Canada), Inc の株式リサーチの提供に関する指針、方法につきましては https://www.credit-suisse.com/sites/disclaimers-ib/en/canada-research-policy.html をご参照ください。 Credit Suisse は当該レポート発行日現在で、当該レポートの対象になっている株式についてマーケットメーカーもしくはリ クイディティープロバイダーです。 株式は値動きのある商品であるため、元本を保証するものではありません。 手数料は、口座設定時又はその後随時お客様と合意された手数料率又はその額となります。 この調査レポートが米国以外の関連会社に勤務するアナリストによって全体またはその一部が作成され米国内で入手でき る限りにおいて、以下は米国以外の関連会社に勤務するアナリスト(コントリビューター)に関する重要な開示情報とな ります:下記に示す米国以外の関連会社に勤務するアナリストは、 リサーチアナリストとして FINRA に登録されておらず、 リサーチアナリスト資格を FINRA から与えられていません。以下に示す米国以外の関連会社に勤務するアナリストは CSSU の従業員ではなく、このため 調査対象企業との接触、アナリストの公な意見表明、アナリストが保有する口座での有価証 券取 引を規制する NASD 規則 2711 及び NYSE 規則 472 の適用対象とならない場合があります。 クレディ・スイス証券株式会社 ...................................................................................................................................................... 山手 剛人 本調査レポートで言及されているその他企業についての Credit Suisse の開示情報につきましては https://rave.credit-suisse.com/disclosures をご参照、または+1(877)291-2683(米国)までご連絡願います。また、本レポートの 作成を担当致しましたアナリスト、またはアシスタントに直接ご連絡をいただければ日本語でお応え致します ラオックス (8202 / 8202 JP) 5 2015 年 7 月 22 日 本レポートのクレディ・スイスへの言及は、クレディ・スイス投資銀行部門の下で事業運営するすべての子会社および関連会社を含みます。組織の詳細については https://www.credit-suisse.com/who-we-are をご参照ください。 本レポートには、その配布、発行、提供あるいは使用が法や規制に反している、あるいはスイスの銀行である Credit Suisse AG または その子会社またはその関連会社(“CS”)がそれぞれの地域で定められた登録や免許を必要とする、いかなる郡市町村、州、国またはその他行政区域の国民や居住者である個人や組織へ の配布、またはそれら個人や組織による使用を意図した資料が含まれる場合があります。 本レポートに掲載されている資料の著作権は特別な記載がない限りすべて CS に帰属します。 また、事前に CS の許可を書面で得ることなく、本レポートに記載ないし掲載した資料、内容、複製に手を加えたり、第三者に送信、複製および配布することは、その方法の如何にか かわらず、一切禁止されています。本レポートで使用されているすべての商標、サービス・マークおよびロゴは、CS またはその関連会社の商標やサービス・マーク、もしくは登録商標 や登録サービス・マークです。本レポートに掲載されている情報、ツール、資料は情報提供のために作成されたものであり、証券やその他金融商品の売買や申込あるいは引き受けを勧 誘する目的で使用されたり、あるいはそうした取引の勧誘とみなされるべきものではありません。CS は本レポートで取り上げた証券が特定の投資家向けであることを保証するための措 置は何ら行っていない可能性があります。CS は本レポートを受け取ったというだけの理由でその受取人を顧客として取り扱うことはありません。本レポートに含まれる、あるいは、言 及されている投資およびサービスがお客様に適切なものであるとは限りません。 これらの投資や投資サービスに疑問がある場合は独立した立場の投資アドバイザーに相談してください。 本レポートは投資、法律、会計または税務に関する助言を含んでおらず、いかなる投資や戦略もお客様の個別の状況に妥当あるいは適切であるということを表すものではありません。 また、特定個人による推奨も含みません。 CS は投資の税務効果に関する助言は致しません。独立した立場の税務の専門家に相談されるようお勧めします。とりわけ課税の基盤と水準が 変わる場合がありますのでご注意ください。本レポートに含まれる情報や意見は CS が信頼できると判断した情報源から入手していますが、その正確性または完全性を保証するもので はありません。本レポート中に掲載した資料を使用した場合に生じた損失につきましては、CS に適用される法令のもとで免責が該当しない場合を除いては、CS は一切の責任を負いま せん。本レポートは独立した判断を行う代用として依拠されるべきものではありません。CS は本レポート中の情報と一致しなかったり、異なる結論を示す他の情報伝達を行っている、 または将来行う場合があります。それらの情報伝達は作成したアナリストの異なる想定、意見、分析手法を反映したもので、CS は本レポートの受取人に対してそのような他の情報伝達 について通知する義務はありません。本レポートで言及されている投資は、単独の組織によってオファーされ る場合もあれば、CS 単独または CS の関連会社によってオファーされるこ ともあります。過去の実績は将来のパフォーマンスを示唆または保証するものとしてみなされるべきではなく、また将来のパフォーマンスに関する表現または保証は、明示的、暗示的 にかかわらず、一切行われていません。 本レポートに記載された情報、意見および予想は、CS がこのレポートを公表した時点の判断を反映しており、通知なしに変更される場合があり ます。 本レポートで言及された証券または金融商品の価格、価値および収益は上下いずれの方向にも変動する可能性があります。証券や金融商品の価値は、そうした証券または金融商 品の価格および収益に好影響もしくは悪影響を及ぼし得るような為替相場変動の影響を受ける場合があります。価格が通貨変動に影響される米国預託証券(ADR)などの証券に対する 投資家は、こうしたリスクを実際的に負うことになります。仕組み証券は複雑な金融商品であるばかりか、一般に高いリスクを伴うため、そのリスクを理解して受けいれることが可能 で、豊富な専門知識を有する投資家のみを対象として販売するものです。仕組み証券の市場価値は(直物と先物の金利および為替相場を含むものの、これに限定されない)経済面、金 融面、政治面における変化、満期までの残存期間、市場の状況およびボラティリティー、ならびに発行体または参照される発行体の信用度の影響を受ける場合があります。仕組み商品 の購入を検討されている投資家は、これら商品について独自の調査および分析を行い、さらには購入に伴うリスクについて投資家サイドの専門家による助言を受けることをお勧めしま す。 本レポートで取り扱われている投資の中にはボラティリティーの高いものも含まれています。高ボラティリティー商品への投資は価値が突然大幅に下落し、その投資を現金化する 際に損失を生じる可能性があるばかりか、そうした損失が当初の投資額に匹敵する場合もあり得ます。実際、投資によっては潜在損失額が当初の投資額を上回ることもあり、そのよう な場合、損失をサポートするために追加的な資金の支払いを余儀なくされかねません。投資に対する配当利回りは変動する場合があり、その結果投資のために支払われた初期資本が配 当利回りとして使われる可能性があります。一部の投資の現金化は容易ではなく、またその投資の売却・現金化も難しいかもしれず、同様にその投資の価値、またはリスクについて信 頼できる情報を入手することは難しいかもしれません。本レポートでウェブサイトへのアドレスあるいはハイパーリンクが提供されている場合があります。CS は本レポートで参照する CS のウェブサイト資料を除くサイトについては審査を行っておらず、それらのサイトに含まれる内容については責任を負いません。このようなアドレスやハイパーリンク(CS 自身の ウェブサイトのアドレスやハイパーリンクを含む)はお客様の利便性のために情報目的で提供されているものであり、そのウェブサイトの内容はこの文書の一部を成すものではありま せん。本レポートまたは CS のウェブサイトから当該ウェブサイトへアクセスまたはリンクを開くことはお客様ご自身のリスクで行っていただくことになります。本レポートはヨーロ ッパ(スイスは除く)において英国の One Cabot Square, London E14 4QJ にある Credit Suisse Securities (Europe) Limited が発行・配布し、同社は、英国においてプルーデンス規制機構に認可され、 金融行為監督機構およびプルーデンス規制機構の監督下にあります。 本レポートはドイツにおいては Niederlassung Frankfurt am Main にある Credit Suisse Securities (Europe) Limited が配布し、同社は ドイツ連邦金融監督庁(BaFin)の監督下にあります。本レポートは米国とカナダにおいては Credit Suisse Securities (USA) LLC、スイスでは Credit Suisse AG、ブラジルでは Banco de Investimentos Credit Suisse (Brasil) S.A またはその関連会社、メキシコでは Banco Credit Suisse(México)S.A(本レポートで言及している有価証券に関連する取引は、適用法令を遵守している場合にのみ可能です)、 日本の場合にはクレディ・スイス証券株式会社(金融商品取引業者 関東財務局長(金商)第 66 号日本証券業協会会員、一般社団法人 金融先物取引業協会会員、一般社団法人日本投資 顧問業協会会員、一般社団法人第二種金融商品取引業協会会員)が配布を担当しています。さらに、他のアジア/太平洋地域では、Credit Suisse (Hong Kong) Limited、Credit Suisse Equities (Australia) Limited、the Office of the Securities and Exchange Commission, Thailand の監督下にある Credit Suisse Securities (Thailand) Limited (登録所在地 990 Abdulrahim Place, 27th Floor, Unit 2701, Rama IV Road, Silom, Bangrak, Bangkok 10500, Thailand、Tel. +66 2614 6000)、Credit Suisse Securities (Malaysia) Sdn Bhd、Credit Suisse AG Singapore Branch、the Securities and Exchange Board of India (SEBI) の監督下にある Credit Suisse Securities (India) Private Limited (CIN no. U67120MH1996PTC104392)(登録番号:INB230970637、INF230970637、INB010970631、INF010970631。登録所在地 9th Floor, Ceejay House, Plot F, Shivsagar Estate, Dr. Annie Besant Road, Worli, Mumbai 400 018, India, Tel. +91-22 6777 3777)、Credit Suisse Securities (Europe) Limited、Seoul Branch、Credit Suisse AG Taipei Securities Branch、PT Credit Suisse Securities Indonesia、Credit Suisse Securities (Philippines ) Inc.、のいずれか がその該当管轄地域において正しく認可を取得して配布を担当し、その他の地域においては正式に認められた関連会社が配布を担当しています。 Cedit Suisse AG Taipei Securities Branch によ って発行される台湾証券についてのリサーチは資格を有するシニア・ビジネス・パーソンが作成したものです。マレーシアの居住者に配布されたレポートは、Credit Suisse Securities (Malaysia) Sdn. Bhd.のリサーチ責任者により承認されたもので、ご質問があれば+603 2723 2020 まで直接お問い合わせ頂けます。本レポートはシンガポールにおいては機関投資家、適格投資家、投資 専門家(それぞれ Financial Advisers Regulations の下で定義されています)のみを対象として作成・配布されており、また、Credit Suisse AG、シンガポール支店によって海外投資家(Financial Advisers Regulations の下で定義されています)にも配布されています。お客様が機関投資家、適格投資家、投資専門家、または海外投資家でいらっしゃる場合、Credit Suisse AG、シンガポール支店 がご提供する可能性がある投資助言サービスについて、同支店はシンガポールの Financial Advisers Act、第 110 章(「FAA」)、Financial Advisers Regulations、および、それに従って発令される関 連の通知やガイドラインに則った特定の遵守要件の適用を免除されております。本情報は the Dubai Financial Services Authority (DFSA) により正式に認可され、その監督下にある Credit Suisse AG、 ドバイ支店が配布を担当し、DFSA の定義に基づく Professional Client または Market Counterparty のみを対象として作成・配布されております。本情報に関連する金融商品ないし金融サービスは DFSA の定義に基づき Professional Client または Market Counterparty の規制基準を満たすお客様に限り提供されるものであり、それ以外の方を対象としたものではありません。本レポートはカナ ダの情報開示要件を遵守していない可能性があります。CS が証券取引を行うための登録あるいは免許を取得していない地域での取引の成立は各地域で適用される異なる証券法に基づい てのみ行われ、かつ登録あるいは免許取得義務の免責の適用が必要とされる場合があります。 取引の成立を希望する非米国顧客は準拠法で認められる場合に限り現地の CS へ連絡して ください。 取引の成立を希望する米国の顧客は Credit Suisse Securities (USA) LLC の営業担当者にのみ連絡してください。 本レポートは本来的には市場の専門家および機関投資家顧客向けに CS で作成され発行されています。 CS のお客様で市場の専門家または機関投資家ではない方がこのレポートを受領した場合は、これに基づき投資判断を下す前、またはその内容につい て必要な説明を受ける際に、別途お客様独自の金融アドバイザーによるアドバイスを受けてください。本レポートは英国以外のお客様の投資またはサービス、またはプルーデンス規制 機構の認可および金融行為監督機構ならびにプルーデンス規制機構の 管理下にはなく、また個人顧客に関するプルーデンス規制機構および金融行為監督機構の保護および/または英国 の補償スキームを利用できないその他の事柄に関連する場合があります。本レポートに関しこれに該当する可能性のある事柄についてのさらに詳しい情報が必要な場合はご請求くださ い。CS は米国の地方自治体および義務主体(「地方自治体」)に対して、個々の取引またはトレードの提案やそのような取引の締結を含む、様々なサービスを提供する場合があります。 CS が提供するいかなるサービスも、ドッド・フランク法第 975 条の意味の範囲内での「助言」としてみなされてはなりません。 CS はそのようなサービスと関連情報を対等取引ベースで のみ提供しており、地方自治体の助言者または受託者とみなされてはなりません。そのようなサービスの条件に関連して、CS が地方自治体に対して助言を行うために地方自治体(職員、 経営者、従業員あるいはそれらの代理人を含む)と CS の間に直接または間接的な契約はありません。地方自治体は CS が提供するそのようなサービスに関して、財務、会計、法律上の アドバイザーに相談する必要があります。また、CS は地方自治体金融商品すなわち地方債発行のため、またはそれに関連して、地方自治体の契約を獲得または保持することを目的とし て、非関連のブローカー、ディーラー、地方自治体証券ディーラー、地方自治体のアドバイザー、または投資アドバイザー のために、または地方自治体に対する助言サービスの提供を 目的とした投資アドバイザーのために、自治体を直接的または間接的に勧誘するための代理を務めてはおりません。本レポートがクレディ・スイス AG およびその関連会社以外の金融 機関から配布されている場合、当該金融機関のみがその配布に関する責任を負います。 当該金融機関のお客様が本レポート記載の有価証券を取引なさる、あるいはより詳細な情報を必 要とされる場合は、当該機関にご連絡ください。本レポートは、当該金融機関のお客様に対するクレディ・スイスの投資助言を構成するものではなく、クレディ・スイス AG、その関連 会社およびそれらの役員、取締役、従業員は、レポートとその内容の使用によって発生する直接、間接の損失に対しいかなる責任も負いません。元本は保証されていません。 手数料と は口座開設時、またはその後の任意の時点でお客様と合意した手数料の率または金額を指します。 Copyright © 2015 Credit Suisse AG および/またはその関連会社。 不許複製。 債券の投資元本は販売価格や市場価格によって毀損する可能性があります。また、償還額の変更によって投資元本が毀損 する債券もあります。 そのような商品に投資する際には注意が必要です。 販売者を務める CS から日本の非上場債券(日本の国債、地方債、政府保証債、社債)を購入する場合には、購入価格のみを支払うことが求められます。 ラオックス (8202 / 8202 JP) 8202_072215_Laox_J.doc 6

© Copyright 2025 Paperzz