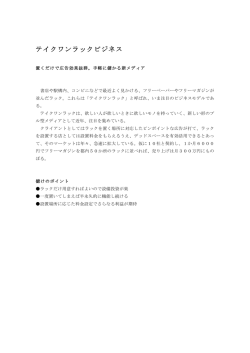

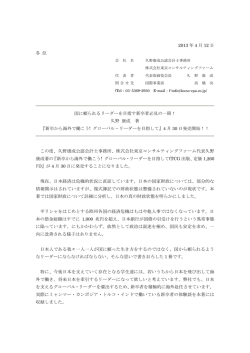

グローバル・インベスター 2.15, 2015年11月 クレディ・スイスがご提供する投資家の皆様のための専門知識 インベストメント・ストラテジー&リサーチ シェアリング・エコノミー 新たな機会、新たな疑問 キアラ・ファロナート&ジョナサン・レビン シェアリングプラットフォームの 劇的な台頭。ニコラス・ブルッソン グローバルな都市間輸送市場を破壊 する方法。マルコ・アベレ&サルヴァトーレ・イアカンジェロ 「シェアリング」 対「所有」:規制上の課題。クリスティン・シュミット ピアツーピアモデ ルが銀行業界を再形成する。 拝啓 ———————様 グローバル・インベス ターの最新号: 『シェアリング・エコノミー 新たな機会, 新たな疑問』を ぜひお読みいただきたく、 シェアしたいと思います。 敬具 ——————— して シェア ! さい くだ どうぞお楽しみください! 将来も、私とより多くのことを シェアしてくださいますよう に、心から願っております。 ル・ ーバ グロ 身のシ の 自 今号 かと で、ご ょう。お こと な誰 する てみまし 個人的 そう ア り め と シェ のあ 興味 スターを 今すぐ始 人・家 族 裏面の ( 友 を ベ か や 験 ン る 方 イ す い。 の グ経 リン な取引先 誌を郵 送 ちくださ ア ェ 持 本 切 、 お に の大 ため お手元に 客様 する ェア ださい)、 シ に く ご覧 蓋を 重要な開示情報については巻末のディスクロージャーアペンディクスをご参照 ください。クレディ・スイスは、調査レポートで調査対象銘柄としている企業と実 際にビジネスを行っている、またはビジネスを行う意向があります。従って、投資 家のお客様は、本レポートの客観性に影響を及ぼす場合のある利害相反が弊 社に存在している可能性を認識する必要があります。本レポートは、あくまで投 資決定上の1つの材料としてお考えください。本レポートに記載されている有価 証券への投資に伴うリスクについては、以下のリンクをご参照ください。 https://research.credit-suisse.com/riskdisclosure グローバル・インベスター 2.15 —01 本号テーマの編集担当は下記の2名です。 ジョナサン・ホーラシャー プライベート・バ ンキングおよびウェルス・マネジメント部門財務 アナリスト。マクロ・テーマ、メガトレンド、持続 的投資を専門とし、これらの分野で幅広い著作 を発表してきた。バルセロナ経済大学院より理 学修士を取得。スイス国立銀行エコノミストと しての勤務経験を有する。 パトリシア・フェウブリ 2013年クレディ・ス イス入社。プライベート・バンキングおよびウェ ルス・マネジメント部門スイス産業リサーチ担 当シニア・エコノミスト。チューリッヒを拠点と する。クレディ・スイス入社前の経歴として、チ ューリッヒ大学のリサーチ・アソシエイト、また、 スタンフォード大学のリサーチ・フェローとして の勤務経験を有する。チューリッヒ大学より経 済学博士号を取得。 Illustration: Martin Mörck ウヴェ・ノイマン クレディ・スイス・プライベ ート・バンキングおよびウェルス・マネジメント 部門のグローバル・エクイティおよびクレジッ ト・リサーチ・チームにてシニア・リサーチ・ア ナリストを務める。通信およびテクノロジー・セ クターを担当。2000年にクレディ・スイス・プラ イベート・バンキング入社。20年間のリサーチ 経験を含め、証券・銀行業界にて28年の経験 を有する。コンスタンツ大学(ドイツ)より経済 学修士を取得。CEFA資格を保有。 ジャイルス・キーティング インベストメント・ストラテ ジー&リサーチ部門ヘッド兼 グローバル副CIO 「シェアリング・エコノミー」は強い情熱を喚起します。ウーバー(Uber)やDidi Kuaidiなどのタクシー配車サービス、Airbnbによるホームシェア、Zopaやレンディ ングクラブといったピアツーピア(P2P)融資のサイトには何百万人もの熱心なユ ーザーがいる一方で、強烈な批判も出ています。今号のグローバル・インベスタ ーでは、この両面に関する見方をご提供し、シェアリング・エコノミーの現金で の価値が感情に見合うものかについて問います。 シェアリング・エコノミーの推進派は、中間業者コストの削減、ユーザーと サプライヤー双方にとってのかつてない柔軟性、新たな信用のネットワーク(レ ビュアー、実績、IDチェック)が全く新しい取引を誕生させているとの見方です。 何十年も前から存在していたホリデーレンタルはインターネットによりコストが 低下し成長しましたが、 その主な対象は専用の貸別荘でした。Airbnbは、赤の 他人に自宅を貸し出すよう人々を説得し、SNSやウェブによる借り手の身元確 認で貸し手の不安をなくすことで、これを新たなマスマーケットにまで拡大し ました。シェアリング・エコノミーの心臓部分には、信用があります。 しかし、特にシェアリング・エコノミーのビジネスモデルでの確認作業が低 コストのものに依存していることから、この信用が誤った使われ方をする場合 もあります。ウーバーは、ニューデリーで最近乗客を襲撃した運転手の犯罪経 歴を見逃していました。より広範に、批判派はシェアリング・エコノミーが規制 や税制を無視して勝手な振る舞いをしており、不適切な事業上の優位性を獲 得していると論じています。また、従来の経済と比較して、サービス提供者の賃 金の低さも批判の対象となっています。ただし、この批判は、自宅を使用した ホリデーレンタルにより新たなマスマーケットが創出されている場合や、P2P 融資のように中間業者コストの削減によってサービスの提供者とユーザーの双 方が恩恵を受けるような事例には当てはまりません。 この激しい議論の向こうに目を向け、私たちは、おそらくシェアリングでの 支払額が多くの場合慎み深い金額でしかないことから、シェアリング・エコノミ ーのGDPへの貢献度は小さいと見積もっています。訪れてきた学生に空いてい るソファや車の座席を提供することは幸福を生み出し排出を低減しますが、 (多くの生産性を向上させるイノベーションのように)そのGDPへの直接的な影 響はネガティブになる可能性があります(その学生は、さもなければ、従来の ホテルや列車の切符を必要としたでしょうから)。ただし、旅行に行く機会が 増えたり、他の分野への支出が増えたりすることで、間接的に正の影響を受け る可能性もあります。 シェアリング・エコノミーの爆発的な出現は、インターネットや世界中の利 用者の熱意によって実現されたもので、シュンペーターの創造的破壊の例の最 たるものです。アダム・スミスの「見えざる手」はまさにインターネットを通して 急速に広がってきたのです。今号をお楽しみいただけるよう願っております。 グローバル・インベスター 2.15 —02 ピアネットワークが点と点 を繋げている インターネットは情報共有のツールとして創り出されたもので、最も初期の頃はごく一部の科 学者や軍事関係者の間で使用されているだけでした。時と共に、それはP2Pネットワークの 力を含めたWorld Wide Webとなりました。今日、シェアされているのは情報ばかりではあり ません。全てがシェアされているのです。それは街の向こうまたは大陸の向こうまで誰 かを運んであげることかもしれません。旅行者は自宅をシェアし、投資家はアイデ アをシェアするなど、高価値の資産またはスキルを持つ者は誰しもそれに値 段を付けて、シェアリング・エコノミーの一部としてのグローバル市場で アクセス可能な商品にすることができます。 27ページ モビリティ A地点からB 地点に移動する必要があ る場合、今やあなたのニー ズにを満たす選択肢は数 多くあります。ローバーに 乗せてもらうことも、ご自 身でダイムラーを運転して 行くことも可能です。繋が ることで完璧な駐車場を 探すことすらできます。 食べ物 高級フランス料理からオー トミールまで、料理好きな 人々はレシピやお勧めの 店、そして食べ残しまでシ ェアしています。 教育 何百人もの人が幅広い分 野でオンライン授業を受 講中で、消えつつあるコ ンテンツを保存するアー カイブ化の取り組みも行 われています。 ホーム・アンド・ オフィス オンデマンドの商業・小売 スペースはどこにでも出現 しています。もし誰かに管 理してもらう必要が生じた 場合は、掃除係に電話をす れば良いのです。 GLOBAL INVESTOR 2.15 GLOBAL INVESTOR 2.15 —28 3.9 —29 2.7 Music Home 4.0 3.1 2.5 2.7 Drinks 3.4 Vacation properties 3.9 Photos 3.4 3.1 Services 4.2 3.9 Food Passwords 2.3 Computer Sleeping bag Head phones Shoes Friends Jewlery and watches 2.7 2.9 1.4 1.7 2.2 Clothing 3.2 Kitchen appliances 3.8 2.7 2.5 Washing machine 3.6 Lending up to CHF 20 4.2 1.6 2.6 2.9 Fridge 3.9 Experiences (i.e. travel tips) Purse Cell phone 3.2 Tools 4.4 Ideas (i.e. crafts or recipes) 4.7 Under garments Bank account Lending more than CHF 1000 1.4 Bed linen 2.6 3.2 Toothbrush Car Books 4.0 Knowledge 5 GLADLY The future of sharing Source: Sharity. Die Zukunft des Teilens (2013). Studie Nr. 39 des Gottlieb Duttweiler Instituts (GDI) Lending between Sport or leisure equipment 3.3 The bill for a meal out What we like to share… Loaning someone up to CHF 100 OKAY CHF 100 and CHF 1000 2.7 Business ideas IF NECESSARY …and what we do not VERY RELUCTANTLY Want to learn more about the willingness to share certain items? Go to page 15 1 28ページ:これはシェアリングに 向かう明確なトレンドですが、何でも というわけではありません。食べ物、 ツールやスキルをシェアすることは歓 迎しても、歯ブラシはどうでしょう か? それ程でもありません。 良いアイデア ここでは、すばらしいアイ デアが不足することはあり ません。木材のリサイクル 計画はどうですか?あるい は無料のモバイル・チャッ ト・サービスは?ほぼ何で も造ったり建てたりできる ハウツーガイドは? レジャー/トラベル パーフェクトなステイ、オー ダーメイドの日帰り旅行、 交通機関を利用する上で のローカルな知識をお求め ですか?それともただのピ ックアップゲーム?答が見 つかるでしょう! グローバル・インベスター 2.15 —03 目次 グローバル・インベスター 2.15 06 46 シェアリングプラットフォームの台頭 『すばらしい新世界』 ウーバーやAirbnbなどのシェアリング・プラ マルコ・アベレとサルヴァトーレ・イアカンジ ットフォームは目覚ましい成長を見せてきま ェロが、法制度がシェアリング・エコノミー した。キアラ・ ファロナートとジョナサン・レ における変化に追いついておらず、品質基 ビンが新たなフロンティアとその主要な要 準が必要だと述べています。 素について語ります。 33ページ Etsyのおかげで、アーツ アンドクラフツ運動はルネッサンス期 を享受しています。自宅で製作してい るEtsyの売り手は、大抵、製作から会 計や出荷まで全てこなします。 14 シェアリング・エコノミーによる付加 価値とは何か? 48 シェアか、自動化か? クリスティン・シュミットによると、銀行は今、 岐路に立たされています。そして、今日の決 シェアリング・エコノミーはどれほどGDPに 定は明日の銀行の顔に影響を与えるでし 貢献するのでしょうか? パトリシア・フェウブ ょう。 リとジョナサ ン・ホーラシャーがこの非常に 難しい課題に取り組み、シェアリング・エコ ノミーの付加価値の推測を試みます。 1クリックでおカネが動く 新たなシェアリング・インターネット・プラッ トフォームは、既存のインターネットの巨人 に対し、希薄化と同時に刺激効果を与える 破壊的な力としてのシェアリング 伝統的な消費モデルは変革されてきました。 可能性がある、とウヴェ・ノイマンが指摘し ジュリー・ソーシエ が、今やアクセスが所有 ます。 権に勝る世の中を概観します。 50 18 22 2人組は、成功への途上にいることを 発見する ブラブラカーのニコラス・ブルッソンとミグロ スのハンス・ヤーク・ドーマン がビジネスモ デルを語り、シェアリング・エコノミー参入の 成功に関する知見を提供します。 43 シェアリング・エコノミーにおける労 働者 Illustration: Creative-idea / Getty Images; Photo: Judith Just シェアリング・エコノミーは、労働者により 大きな柔軟性と新たな機会を約束します。 しかし、全ての人が利益を得ているわけで はあ りません。ロバート・カットナーが理由 を説明します。 52 e-市場の到来 このシェアリング・エコノミーは定 着す るのでしょうか? カール・ベネディクト・フレ イは、考え方や政策における転換が必要だ と述べています。 免責事項は56ページに掲載しています グローバル・インベスター 2.15 —04 ピアツーピアビ ジネスの台頭 文:キアラ・ファロナート&ジョナサン・レビン ウ ーバーやAirbnbなどの劇的な成長や、そうした企業の 規制方法に関して現在行われている議論は、全く異な る買い手と売り手をマッチさせる市場や割当てのメカニ ズムを創出するためにインターネットおよびモバイル・ テクノロジーを使用するビジネスに重点を置い てきました。こうした ビジネスは、輸送(例:ウーバー、リフト、ブラブラカー、Didi Kuaidi)や 宿泊(Airbnb、Kozaza、カウチサーフィン)、家事サービス(タスクラビッ ト、ケア・ドットコム)、配送(ポストメイツ、インスタカート)、小売Eコマ ース(eBay、Etsy、タオバオ)、消費者ローン(レンディングクラブ、プロ スパー)、海外送金(トランスファーワイズ、カーレンシーフェアー)、プ ロジェクトファイナンス(キックスターター)、コンピュータ・プログラミ ング(oDesk、フリーランサー)など、一連の幅広い産業や国に見るこ とができます。これらの企業では、タクシー配車サービスや小口融資 など、より効率的または安価な消費者向け製品を創り出そうとしてい る場合もあります。また、オンデマンドの配送サービスや新規事業へ の融資など、多くの人がアクセスすることのできなかったサービスを 創り出そうとしている企業もあります。 メディアは、こうした新しいビジネスが行っていることに名前を付 けようと試みてきましたが、部分的にしか成功していません。例えば、 「シェアリング・エコノミー」という言葉は、人々に時に空いている資 産(車の座席、自宅の空き部屋、使われていない芝刈り機)があり、時 にはその同じ資産を必要とする人がいる、という考えを捉えていま す。これは、ブラブラカー、カウチサーフィン、ピアバイのように、人々 が車の座席または宿泊や家庭用品を交換し合うコミュニティを創出 しようとしている企業にとっては適切な言葉です。一方、シェアリン グ・エコノミーという言葉は、小規模な作り手がハンドクラフト製品を 売るEtsyや、個人が消費者ローンを提供できるプロスパー、またはベ ビーシッターや介護者がサービスを提供するケア・ドットコムのよう なマーケットプレイスを表すにはあまり適切ではないようです。こう した市場での利用者の役割はより明確に定義されており、新たなモ ノ、カネ、時間は、さほど明確にシェアされるべき空き資産として見な されてはいません。代わりに、これらのビジネスでは、買い手と売り 手の双方が個人または小企業である場合が多いという考え方を捉え るために、たとえそれら企業の役割がより明確に定義されていても、 時々自分達をピアツーピア(P2P)と呼んでいます。 取引促進のためのマーケットプレイスの再構築 上記の例の中には買い手または売り手がプロやより大きな企業であ り明らかに「ピア」ではない場合も含まれ、また、上記のビジネスは 必ずしも同じように組織されている訳ではありませんが、ここでは、 一般的に包括する言葉として、P 2Pという用語を使います。例え ば、Airbnb、ケア・ドットコム、Etsyなどの企業は分散化型のマーケ グローバル・インベスター 2.15 —05 ットプレイスです。これらは、10人の個人や小企業である売り手の商 品やサービスを、幅広い買い手が買えるようにするものです。これと は対照的に、ウーバー、リフト、インスタカート、ポストメイツなどの 企業は、買い手を個人である売り手(労働者)とマッチさせることで 価値の創出もしていますが、こうした企業はマッチングのプロセスを 内部化しているために、消費者の目線では別のものに見えます。例 えば、インスタカートに食料品を注文する時は、買い物客は求めて いる食料品は何で、いつの配送を希望しているか伝えます。するとイ ンスタカートは空いている労働者(ワーカー)を探し出します。この ワーカーは社員である場合もありますが、大半は1回限りのスポット の市場取引で雇われた請負人です。 「オンラインマーケット プレイスのビジネスと P2Pサービスは、同じ問 題を解決しようとしてい ます。」 Photo: Edward Caldwell キアラ・ファロナート キアラ・ファロナート 最近スタンフォード大学より博士号を取得し 卒業。ハーバード大学テクノロジー・アンド・ オペレーションズ・マネージメント・ユニット 経営学部助教授。インターネットとイノベーシ ョンの経済学を研究。特にP2Pオンライン・ プラットフォームのマーケット・デザインに重 点を置く。 こうした違いはありますが、それでも私たちは、オンラインマーケット プレイスとP2Pサービスの各ビジネスが、本質的には、取引を容易に するため、共に同じ問題を解決しようとしていると主張します。その 問題は3つに分けられます。第1に、うまくできたマーケットプレイスや 割当てメカニズムには、買い手と売り手をマッチさせ、双方に適した 取引条件を見つけるための効率的で安価なシステムが必要とされて います。第2に、信頼を醸成することで取引を安全なものにする必要 があります。最後に、買い手と売り手の両方を魅了するバリュー・プロ ポジション(価値命題)が必要とされます。昨年ノーベル経済学賞を 受賞したジャン・ティロールの言葉によると、これらの市場は、買い手 と売り手の両者が取引から利益の一部を受けることが不可欠な「双 方向」市場です。下記に提案するように、人々が買い手または売り手 としての明確な役割を持つか、またはその2つの間を行きつ戻りつす るかにかかわらず、あるいは、プラットフォームが分散化された市場 または集中型の割当メカニズムとして構成されているかどうかにか かわらず、これらの3つの問題は解決される必要があります。確かに これらは、根底にある、取引を効率的に調整するという同じ問題を解 決するための別のアプローチとして見なしうるものです。 これらの3つの要素について考える前に、買い手と売り手をマッチ させるプラットフォームを創出する問題は全く新しいものではないと いうことに注意するべきです。ある一定の意味においては、eBayのよ うなマーケットプレイスと中世の市場、あるいはAirbnbと新聞の広告 欄のアパート賃貸情報の間にはあまり差異はないという主張もあるか もしれません。違う点は、テクノロジーによって、上述の問題に対して ずっと改善された解決法が可能とされているということです。中世の 市場は、定められた場所と時間に人々が遠くから集まるもので、高い コストのかかる輸送や同時化が必要とされました。新聞の広告欄は、 人々が一度に一カ所に集合する必要はないものの、発見のプロセスを 開始していただけで、おカネや手間のかかるものでした。現代のイン ターネット上のマーケットプレイスでは、それがうまく機能している場 合、買い手は、非常に速くより効率的に、時には場所を気にすること なく、幅広い売り手について(またはその逆の場合も)検討すること ができ、受けるサービスの良さについて比較的 12ページに続く > グローバル・インベスター 2.15 —06 協力 希少性の時代における シェアリング 戦争、自然災害や社会の大混乱はすべて、何らかの希少性が主役となる、苦難の時代をもたらします。人類は、 これまでの歴史の中でずっと、そのような苦境の中でも全員の生存の可能性が増加するように資源を共有する 傾向を示してきました。この種のシェアリングは一過性のものに過ぎない場合もありますが、永続的な社会の 変化のきっかけとなる場合もあります。 コミュニティ ガーデン 1864 ドイツ 1800年代ドイツでの庭の 割当ての増加は、工業化さ れた欧州における、仕事と よりよい暮らしを求めての 地方から都市への人々の大 移動と一致していました。 そうした家族はしばしば非 常に困窮した状況にあった ため、都市行政やその他の 人々が自分達の食べ物を栽 培できるような空きスペー スを提供しました。最終的 に、これらの庭は、今日ド イツ、オーストリア、スイス でよく見られるコミュニテ ィガーデンへと進化してい きました。 ロッチデール 先駆者協同組合 1844 イギリス 1844年、イギリスのロッチ デールで、よりよい暮らしの ビジョンを持つ28人の商人 のグループ(大半は織工) が、さもなければ彼らが購 入することもままらなない ような食品を売るために店 舗を開きました。過去の共 同組合の失 敗を心に留め て、 「ロッチデールの先駆 者達」は、自助、民主主義、 平等、連帯、現金取引(借金 をためこむことを防ぐため) の思想に基づき、組合の原 則を策定しました。 女性を含め、誰でも1ポンド 出資することで組合員にな ることができ、利益はメン バー間で共有されました。 先駆者達は、週に2晩、トッ ドレーン31番地に借りた店 舗でバター、砂糖、小麦粉、 オートミール、ロウソクを販 売することから始 めまし た。組合はすぐに成長し、 純正な食品を適正価格で扱 うことを重視している点が 品質の良さを表すとして評 判になりました。 1860年代には、ロッチデー ル先駆者協同組合は共同組 合のモデルと見なされるよ うになり、世界中から人々が 見学に訪れるようになりま した。 グローバル・インベスター 2.15 —07 キブツ 1909 イスラエル 最初のキブツは、パレスチ ナに 渡った 人々に よって 1900年代初期に設立され ました。これらのキブツは ユートピア的な集団生活の 制度で、厳しい環境での生 存を確実にするように考え られたものでした。キブツ の原則にはコミュニティで の労働や資源の共有が含ま れていました。初期のキブ ツは農業に基づいたもので したが、後には軍事活動や 国家建設にも影響を与える 存在となっていきました。 農村 電力組合 1930 米国 1930年代半ば、米国内の 農村地域の家はまだ電化 されていませんでし た。1933年、連邦政府の テネシー川流域開発公社 法は電気の無い農家や小 さな村での送電線の建設 を許可しました。1935年 にルーズベルト大統領が 農村電化庁(REA)を設立 したことで、農村地域の 電化は、大きく進みまし た。REAは地域で所有さ れる農村電力組合に送電 線を建設し、非営利ベー スでのサービスを実現さ せるための融資を提供し ました。第二次世界大戦 後の期間、運転中の農村 の電力系統の数と電化さ れた家の数は急増しまし た。1953年には、米国の 農家のほぼ全てが電化さ れました。 時と共に、キブツはイスラ エルの建国による副次的な 影響、東欧やアラブ諸国か ら押し寄せる難民、冷戦、 そして資本家的慣行からの 圧力を受けるようになりま し た 。キ ブ ツ の 人 口 は 129,000人と1989年にピー クに達しました。2014年の 時点では、イスラエル国内 に267のキブツが存在して います。ただし、伝統的な モデルに沿って運営されて いるキブツは今ではほとん どありません。 グローバル・インベスター 2.15 —10 イタリアの 組合運動 1854 イタリア イタリアの最初の組合はロ ッチデール先駆者協同組合 やドイツでの金融サービス における実験のような他の 欧州での取組みに啓発され たものでした。イタリア初 の組合は1854年、高い生活 費を低減するための相互支 援組合によってトリノで設 立されました。1800年代の 末には、イタリアには社会 信用銀行、農業組合、ブド ウ畑や酪農の組合、労働組 合が設立されるようになり ました。 1 Secab協同組合は、水 力による協同発電と配電の ために1911年に設立されま した。1913年、同組合はフ ォンタノーネ川の水を使用 した最初の発電所を稼働さ せ、夜間は地元住民に、ま た日中は地域の未発達な産 業に電力を供給し始めまし た。1925年には組合は6つ の街の260名の組合員への 電力供給を誇るようになり ました。1926年(シーマ・モ スカルド)、1932年(エンフ レトール)には更に別の発 電所も建設されました。電 力供給に加えて、組合は若 い電気工に無料の訓練も提 供し、一種の社会的な絆の 役割を果たしていました。 2 第2次世界大戦中、ピ オンビーノの港町と町のイ ルヴァ製鋼所所は荒廃して いました。貧困と失業の真 っ只中で、製鋼所の元工員 と経営側が協力し、工場を 復活させました。1945前半 には、工場は再開されまし た。同時に、工員たちは、 労働者とその家族が生活必 需品を入手できるよう支援 する消費者の組合である 「ラ・プロレタリア」 (プロ 1 2 レタリアート)を発足させま した。 3 ラ・プロレタリ アの店舗で最初に販売され たのは栗とマロンパウダー のみで、苦難の時代だった ことが示されています。そ れでも、組合は新しい店舗 を開き、地域の他の組合と 繋がりを築くことに尽力し ました。製鋼所から輸送用 トラックの支援を受け、パ ンやケーキ、農作物、魚、 織物も取り扱われるように なりました。 3 グローバル・インベスター 2.15 —11 アムール組合 Photos: Page 8/9: bpk / Otto Haeckel, Thomas Wakeman / The People’s History Museum, Manchester / Bridgeman Images, Yaacov Ben Dov, The Israel Museum, Jerusalem, Israel / Bridgeman Images, INTERFOTO / Granger, NYC Page 10/11: Archivio SECAB Società Cooperativa, Fondazione Memorie Cooperative, Keith Lewis Archive / Alamy Stock Photo, David Falconer / National Archives 1946 インド ライドシェア 1946 米国 第2次世界大戦中、米国政 府は資源節約のためにライ ドシェア を 奨 励 しまし た。1941年7月、ルーズベル トにより設立された石油調 整室は石油とゴムの節約キ ャンペーンを開始し、ライド シェアなどの様々な方法に よる30%のガソリン使用量 削減をドライバーに呼びか けました。この初期の取組 みにはほとんど効果はあり ませんでした。そこで、石油 産業では製品節約委員会 を結成し、ポスターなどの 媒体を幅広く使用して再度 ライドシェアの取組みに乗 り出しました。この取組み が成功したかどうか評価す るのは難しいのですが、 ポスターは広く認知されま した。 1900年代半ばのインド独 立の頃、農村の小規模農家 は生乳の市場での販売を仲 介業 者に依 存していまし た 。農 家 の人々は たびた び、生乳価格を恣意的に決 定する仲介業者と大手の生 乳業者の両方に搾取されて いました。1946年、グジャ ラート州のアナンドという 小さな町で、農家の人々は 独立運動の指導者、サルダ ール・パテルに助言を求め ました。パテルは農家の人 々に、自分達の組合を結成 して、仲介業者を介さず、直 接政府系のボンベイミルク スキームに供給するようア ドバイスしました。農家の 人々は決意表明のストライ キを行った後に、2つの村 の酪農協同組合から成る、 生乳生産量247リットルの カイラ地区ミルク生産者協 同組合を設立しました。同 組合は急速に成長し、村レ ベルの酪農組合、地区レベ ルの生乳組合、州レベルの 組合連合の3層構造の組織 になりました。19 57年 、 ブランディングの大切さを 重視し、他の州にも酪農組 合のアイデアを広めるべく、 社 会 起 業 家のヴェルガー ゼ・クーリエンはアナンド・ ミルク組合(アムール)を 発足させました。最終的に は、1965年、インド政府は アムールのモデルを複製す るため、インド酪農開発委 員会を創設しました。今日、 アムール組合は年間売上高 30億ドルを誇る世界最大の 生 乳 生 産 者と な って い ます。 グローバル・インベスター 2.15 —12 によりよく確信することができます。買い手と売り手をマッチさせる効 率的で低コストなメカニズムの創出には何が必要でしょうか?まず1つ のポイントとなるのは、コストがその取引の価値との比較で評価され る必要があるということです。ベビーシッターを雇うことは、大半の親 にとって、長期的かつ重大な決定ですが、低コストのマーケットプレイ スによって、親が簡単に望ましい候補者を見つけ、面談をすることが 可能となるかもしれません。これに比べて、土曜の夜にアイスクリーム を注文するようなことは小さな問題なので、 「低コスト」はもしかする と、ボタンを押して、数パイントのミントチップのアイスよりも配送料 の方が安いと知ることを意味するかもしれません。スタンフォード大 学のLiran Einavと共著した最近の論文の中で、私たちは、情報を効率 的に引き出し利用するという、ほぼ全ての市場における重要な特徴と、 取引コストの最小化との間のトレードオフを、しばしば、プラットフォ ームが解決する必要があると論じました。従って、例えば、ベビーシッ ターを雇う家族に非常に特異なニーズや好みがある場合、その家族に は幅広い選択肢を提供し、自分達で選択してもらうことが望ましいこ とになります。この見方からすると、ケア・ドットコムや Airbnbがこの 件に関して分散型のマーケットプレイスとして組織されていることは 理に適っています。逆に、土曜の夜にアイスクリームを注文する家族や バーか自宅まで乗せてくれる車を探している人は、大半の場合、ただ 安全で素早く手配してくれることを求めているだけなので、インスタカ ートやウーバーがマッチングのプロセスを内部化し、好みの運転手を 選ぶことよりも割当てのスピードを優先していることも、理に適ってい ます。 価格設定の方法にも、同様のトレードオフが関わってきます。eBay では、発足後何年間もオークション収入が売上の全てでした。倹約 家は、オークションを愛好しています。なぜなら、オークションがう まくいっている場合、需給が均衡する価格に決定するからです。例 えば競り上げ式のオークションでは、入札者が1人になるまで買い手 は徐々に値段を競り上げていきます。しかし、オークションが買い手 にとっては時間と手間のかかるものとなることもあり、過去10年間、 大半のeBayの売り手はオークションによる売買を諦めるようになっ てきました。今日、出品の大多数は公示価格に関わるものです。プロ スパー(消費者ローン)やタスクラビット(家事代行)などのインターネ ット上のマーケットプレイスも当初はオークションによる価格決定 方式を採用していましたが、より便利な固定価格へと切り替えてい ます。 信用は、 マーケットプレイスが成功するための第2の重要な要素 で、買い手と売り手が互いに知らない者同士で、取引をたった1回しか 行わない場合には、特に注意を要する点となります。P2Pのマーケッ トプレイスは、事前スクリーニング、継続的なフィードバック、外部執 行を組み合わせた方式に依存しています。例えば、ウーバーでは、運 転手として受け入れる前に犯罪経歴や自動車登録の確認を実施して います。また、運転手と乗客が各回の乗車の後に互いを評価し合う匿 名のフィードバックシステムもあり、危険な運転手や乗客の排除に利 用されています。更に、ウーバーは各回の乗車を保険で保護するよう にしています。従来の市場と比較すると、これらの手法の組合せはし ばしば継続的なモニタリングに傾斜しており、事前のスクリーニング にはあまり重点が置かれていません。これまで、ロンドンにおいて、 黒人のタクシー運転手は市街の道を何年もかけて勉強してきました が、ウーバーの運転手になるにはたったの数日間しかかからないかも しれません。代わりに、運転の実績は継時的に追跡されます。継続的 なモニタリングへの依存は、テクノロジーによる迅速で頻繁なフィー ドバックによって可能になっている部分もありますが、それが容易に できる場合、乗客は実際にフィードバックを返している、という驚くべ き事実もまた、これを可能にしています。偏った、または嘘のレビュー Photo: Edward Caldwell 3つの主な要素:効率、信用とバリュー・プロポジション ジョナサン・レビン スタンフォード大学経済学教授。テクノロジ ーの経済学やオークションおよびマーケット プレイスの設計を含め、幅広い分野で活躍し ている。 グローバル・インベスター 2.15 —13 が提供されるリスクがあるにもかかわらず、 マーケットプレイスはその 評価メカニズムを改善させ続けてきました。そして実際、多くのシス テムが、本当の悪役を選別して排除するようにうまく機能しているよ うに見えます。 P2Pのマーケットプレイスが成功するための第3の要素は、相対的 に厚みのある市場を創出するために、利用者や十分な数の買い手と 売り手を集められることです。もちろん、理想的なのは多くの買い手 のいるマーケットプレイスに売り手が惹きつけられ、買い手が多くの 売り手のいるマーケットプレイスに惹きつけられるという好循環です。 これを実現するため、多くの成功しているプラットフォームでは、個別 の労働者や柔軟なサプライヤーが参加し一連の商品やサービスを拡 げていけるように、売り手が事業を開始し宣伝する際のコストを下げ ることに重点を置いています。現在、ウーバーには約100万人のパート タイムの運転手が登録していますが、同社は地域の需要のピーク期 間中により多くの運転手を集めるために、柔軟性のある価格決定方 法を採用しています。同様に、Airbnbは、買主がしばしば珍しい、ま たは多様な物件から選択できるように、また、需要が特に高まり価格 が上昇する時に供給が拡大されるように、パートタイムの宿主も容易 に部屋を提供できるようにしています。 新しいオンデマンド・サービスのビジネスの一部が提起する興味 深い疑問に、柔軟なパートタイムの労働者に依存する今はやりのモデ ルが長期的な制度となっていくのか、それとも、順調なスタートを切 るためのただの実験的な方法だったとされるのか、という問題があり ます。柔軟性のある労働者を確保することには、非常にばらつきのあ る非常に不均一な需要により良く対応できる可能性があるため、潜 在的な優位性があります。一方、労働者が事前に訓練や設備に投資し ている場合、または経験を積む機会を持つ場合、品質と信頼性は高 くなる可能性があります。e-コマース(EC)の経験が、説得力のあるこ とを証明しているかもしれません。ある時期、時折売り手に転じる消 費者がeBayなどのビジネスの中心だったことがありましたが、今では eBayやアマゾンのマーケットプレイスでの売上の大半は熱心なプロ によるものになっています。 新たなフロンティアでの規制の課題 法制および規制上の決定もこれらのビジネスモデルに影響します。サ ービスを提供するために独立請負人を使用するプラットフォームは、 健康保険や所得補償保険といった従業員給付を提供する責任を負い ません。独立請負人モデルは、プラットフォームに設備を購入し維持 する必要がないことも意味し(ただし、スケールメリットにより単価が 下げられた場合は、これが効果的なソリューションとなる可能性もあ ります)、取引に間違いが起きた場合に何らかの責任を負うことを防 ぐ潜在的な壁となります。労働者の目線では、柔軟な労働時間と、も しかするとより高い賃金は、収入の安定性や確実性の低さを補填しう るものです。しかし、最近の判決では、ある一定のウーバーの運転手 は従業員に分類されており、また、今回のカリフォルニアでの集団訴 訟では、シェアライドのサービスがより伝統的な従業員モデルを最終 的に強いられることになる可能性もあります。 ホテルやタクシーなどの市場へのP2Pサービスの参入は、ローカ ルな規制に関する激しい論争も引き起こしています。P2Pのプラット フォームが受けている批判の1つに、参入や許可要件に関するローカ ルな規制を回避することで競争優位を得ているというものがありま す。例えば、多くの都市ではホテルの部屋数、短期の賃貸のために住 宅を使用すること、タクシーの数、また、タクシー会社やホテルの価 格設定方法を規制しています。従来のサプライヤーも許可要件、税金 や諸費用、また品質や信用を確保するための健康診断や安全点検の 対象とされています。P2Pのプラットフォームは、少なくとも初期の段 階では、これらの規定に従ってはいませんでした。より最近では、地 方自治体がP2Pプラットフォームに基準を設けて(例:ニューヨークお よびサンフランシスコでのP2Pのアパートレンタルビジネス)、または、 完全に禁止する(イタリアでは無認可のカーシェア・サービスを禁止) などの対応が見られます。 現在の議論は、地方の規制が何を目的としているかに関する競合 する見方によって決まっている部分があります。一方では、多くの規 制が、消費者を危険な運転手や安全でないホテルの部屋などの悪い 体験から守ることを目的としています。市がタクシーやホテル経営者 に課している許可要件と比較して、ウーバーやAirbnbなどのビジネス が採用するフィードバックのメカニズムが消費者を守るのに十分なも のかどうかは、疑問を抱きうるポイントです。他方、地方自治体の規 制は、競争を制限することで既存企業の利益になる可能性がありま す。この見方からすると、P2Pの参入は、低価格とサービスの質の高 さを通して消費者にメリットをもたらしそうです。 「P2Pビジネスは、 その高 い評価の一部を正当化し うる方法で成功していけ るのでしょうか?」 ジョナサン・レビン この項を締めくくる最後の質問は、P2Pビジネスが、現在の高評価の 一部を正当化しうる方法で成功していけるのか、という問題です。検 索、 マッチング、そして価格の点での効果的な設計、そして潜在的な規 制上の課題は全て、この質問に答えようとする際に問題となりそうで すが、大まかにいうと、2つの点が重要なポイントとなるかもしれませ ん。第1のポイントは、P2Pの仲介モデルが、従来の統合型のビジネス モデルとの比較において、勝者となることが証明されるかどうかとい う問題です。第2のポイントは、個別のプラットフォームが、大きな利 益を得られるような支配的地位を打ち立てられるかどうかという問 題です。最後のポイントは、より大きなマーケットプレイスに、強いネ ットワーク効果または効率性の伸びが存在しそうかどうかにかかっ ています。規模が大きければマッチする買い手や売り手がより多くの 選択肢を持ち、また、より多くのデータを収集しうることから、 マーケ ットプレイスがスケールメリットを受けるという考えには、いくつかの 理由があります。確かに、グーグルやフェイスブックなどのインターネ ット関連企業は、規模やスケールを巧みに利用し、製品やサービスを 急速に改善させてきました。しかし、新たなP2Pビジネスがこれを手 本としていけるかどうかは、未解決の問題です。 グローバル・インベスター 2.15 —14 定量分析 シェアリング・エコノミーに よる付加価値とは何か? シェアリング・エコノミーはどれほどGDPに貢献するのでしょうか?それは大きいのでしょうか、そし て、測定可能ですらあるのでしょうか?シェアリング・エコノミーの規模に関しては確かな数字は存在 せず、その全てがGDPに貢献するわけでもありません。本項では、シェアリングによる貢献と「従来の」 GDPの要素を分解します。従来の産業からシェアリングへと活動が移行する中で、それらの測定は困 難になり、一国の本当の経済活動が見えなくなりつつあります。ここでは、シェアリング・エコノミーの 規模を定量的に推定します。 生産されたモノ とサービス 行政 現行のGDPの 一部分 無償の家事 対象の活動 地下経済 現行の GDPでは 算出されず GDP シェアリング・ エコノミー 自宅でのレクリエ ーション活動 対象外の活動 消費者余剰 その国の企業が海外で 生産したモノ・サービス GDPの構成要素 GDPの測定では、現在、国内生産されたモノ・サービス、行政、無償の家事、地下経済の一部の付加価値の部分を考慮しています。シェアリングが広がる中、既存 の経済活動を代替したりそれに加算したりするシェアリングの活動も含められるべきです。出所:クレディ・スイス グローバル・インベスター 2.15 —15 他 の指標の他、企業の経済的 業績を付加価値、つまり生産 額から中間財の価値を引い たもので測定することがで きます。より正確には、企業の付加価値には 従業員の給与、税負担、利息の支払い、賃貸 料支払い、経営者の利益(つまり国民所得)が 含まれます。これは純粋な生産高の測定値 で、製品に対する顧客満足といった要因は除 外されています。国の経済動向を測定するに は、国内の全企業の付加価値を合計する必 要があります。一国の国内総生産(GDP)を算 出するには、国内生産されたモノ・サービス だけを計算に入れて、補助金を控除し、税金 を加算します。 欧州国民経済計算体系(ESA 2010)は、 GDPの測定に、行政、無償の家庭内の生産 活動(家事、保育等)、地下経済の一部などビ ジネス以外の他の生産活動の分野も考慮し ています。これらのセクターの付加価値は通 常、生産活動が観測されない、または生産額 が存在しないために推定される必要がありま した。 ビジネスセクター外の活動や地下市場を GDPの測定に取り入れいてくことはまったく 理に適っています。例えば、通常は観測され ていませんが、闇市場は経済の中で大きな割 合を占めており、無視できない割合の労働力 や資源を吸収しています。従って、地価市場 やビジネスセクター外の活動を算入すること で、GDPは本当の経済動向を反映したものに 近くなります。 01_あるモノをシェアすることに対する意欲 シェアリングは一層普及してきましたが、モノやサービスによって普及の度合いは異なります。下の図は、 それぞれのモノやサービスをシェアすることに対する個人の意欲の世界平均を示しています。 出所: Nielsen Global Survey of Share Communities 15 自宅 23 動力工具 17 家具 26 授業/ サービス 21 車 28 電子機器 % % % % % % 02_関連する シェアリング活動が存在する各セクターのGDPに占める 割合(%) GDPの約半分は、主に商業(小売・卸売の両方)、輸送、サービスなど、シェアリングの影響を著しく受ける セクターで構成されています。出所:クレディ・スイス, Eurostat 2% 宿泊および食品 7% 輸送および倉庫 15% 商業 シェアリング活動の測定はより困難 生活の質を高めるために誰かと一緒に過ご すこと(例:rentafriend.comを利用)など、シェ アリングの純粋な社会的動機による要素は 必然的にGDPから除外されます。一方、おカ ネのためのシェアリング、または企業対顧客 (B2C)のビジネスに似たシェアリング活動は 経済的業 績と関係があるものの、現行の GDPによって既に測定されているものはほん の一部に留まります。例えば、freelancer.com のようなインターネット上のプラットフォーム は、プロジェクトに基づく協力のために労働 者と企業をマッチさせます。この場合これら のプロジェクトの付加価値はGDPによって測 定されます。カーシェアのためにブラブラカ ーがとっている予約手数料は、従業員の給与 や経営者の利益の一部となります。カーシェ アの活動のうちこれらの要素はGDPに算入 されます。一方、プロでないAirbnb のホスト が貸したアパ―トの代償として受取る支払 は、GDPで測定することができない場合が多 いです。見知らぬ人に無料の宿を提供するた めにソファをシェアする行為は金銭的な価値 を持たず、現行のGDPに算入されていないこ とは明らかです。 > 56% その他 10% 不動産、科学技術活動 4% 保険 6% 金融サービス グローバル・インベスター 2.15 —16 シェアリング活動の付加価値推定のための2つのアプローチ 今日まで、GDPに関連するシェアリング活動の付加価値を測定する系統的な方法はありませんでした。しかし、これらを合理的に推定することは可能です。こ こでご紹介するトップダウン式の方法は、各産業に対するシェアリングの影響を推定しています。逆に、ボトムアップ式の方法は、シェアリングの影響を家計支 出の割合として推定しています。各ケースにおいて、 「通常」シナリオでは、シェアリング活動での支出がオンライン・ショッピングでの支出額と同額であると仮 定しています。 「高支出」シナリオでは、支出の80%がシェアリング活動に向かっていると仮定しています。出所:クレディ・スイス トップダウン式ア プローチ GDP関連の シェアリング活動の付加価値 シェア可能なモノ・サービスの生産額 に占める割合としての付加価値 顧客内シェアは インターネット 購入額 GDP全体での産業 のシェア 顧客内シェア 80% 「高支出」 シナリオ 「通常」 シナリオ スイスで シェアリングしている家庭数 シェア可能なモノ・ サービスへの 世帯当たり年間支出額 顧客内シェアは インターネット 購入額 顧客内シェア 80% 「高支出」 シナリオ 「通常」 シナリオ シェアリング利用者の 人口 G DP関連の シェアリング活動の付加価値 ボトムアップ式 アプローチ しかし、シェアリング活動が既存の経済活動 を代替すればするほど、現行のGDP測定の 技法の調整が緊急な課題となってきます。こ れまで、GDPに関連するシェアリング活動の 付加価値を測定する系統的な方法はありま せんでした。これらを合理的に推定すること は可能です。ここでは、ボトムアップ式とトッ プダウン式の2つの方法を適用してシェアリ ング活動の付加価値を推定してみました。 セクター・アプローチ GDPを個別の産業に分けることで、経済全体 におけるシェアリング活動の推定値を算定す ることが可能になります。農業やエネルギー などの基礎産業では、消費者の目線からはシ ェアリングはどちらかというとわずかなもの です。生産者は一部の投入物(農業機械など) をシェアして生産性を高めています。しかし、 例えば同じパンを2度食べることは不可能で あるように、そのシェアリングによる生産価 値はシェア可能ではありません。これは、例 えば防衛産業のような公共事業にも当ては まります。教育は1つの例外になりますが、シ ェアされるオンライン学習は、いまだ、公立・ 私立の学校や大学に比べると小さな存在に 見えます。 現在、シェアリング・エコノミーの影響を 主に受けている産業は、商業(小売・卸売業)、 輸送、宿泊、食品サービスの各業界です。金融 サービスや様々な科学技術活動も、将来同様 の影響を受ける可能性があります。先進国に おいてこれらの産業はGDPに占める割合は、 若干のばらつきがありますが約半分となって います(スイス45%、米国50%)。以下に、スイ スの産業のウェイトを使って私たちの推定値 を説明いたします。最も大きな影響を受ける 産業は、商業(GDPの15%)および輸送・倉庫 (GDPの7.5%)で割合も高く、第3位の宿泊・食 品サービスではかなり割合が下がり、GDPの 1.6%となっています。影響の小さい産業の割 合は大体同じで、科学技術活動と不動産が 9.7%、金融サービスが6.3%、保険が4.5%を 占めています。 各産業に対するシェアリングの影響は、シ ェアリングのサービスを利用する人々の割合 と、利用者の総支出のうちどの程度が従来の サービス提供者に加えてシェアリングに費や されているか、の2つの要因にかかっていま す。シェアリング・エコノミーに関わっている 人口の割合は、スイスではセクターによって 0%から30%と幅があり、輸送と宿泊におけ る割合が最も高くなっています。シェアリング への支出の顧客内シェアは、インターネット 上での家計支出のシェアとして推定でき、こ れは金融サービスの1%未満から宿泊の14% まで幅があります 。 グローバル・インベスター 2.15 —17 これらの3つの要因 (GDPに占める産業 の割合、各産業で人々がシェアリングに関わ る割合、それらの人々の顧客内シェア)を掛け 合わせると、各産業でシェアリングがGDPに もたらしている影響が算出されます。シェア リングが既にかなりの部分を占めている産業 の規模がどちらかというと小さい(宿泊業の 場合)か、産業自体の規模が大きくてもシェ アリングの関与がまだあまりない(金融や保 険業の場合)ことから、シェアリング・エコノ ミーのGDPへの影響の合計はまだかなり小 さく、GDPの0.25% でした。シェアリングを 利用している個人が、支出の80%をシェアリ ングに費やしていると仮定すると (「 高」支 出シナリオ)、GDPに占める割合は1%に上昇 します。 世界で異なる物の考え方 世界全体では、シェアリング・エコノミーの受 け止めかたには差があります。ニールセン世 論調査によると、シェアリングのコミュニティ に参加したいという意欲は、欧州と北米では それぞれ 54%と52%であるのに対し、アジア 太平洋では 80%、世界平均では68%と幅が あります。新興国における参加意欲の高さ は、インターネットの普及率がはるかに低い ことと釣り合っています。しかし、GDPへの 影響は、インターネット普及率が高まるにつ れて、新興国でより高くなる可能性があり ます。 GDPに対するシェアリングの影響はまだ顕著 ではない 家庭内アプローチ 一方、ボトムアップ式の方法は、金融、サ ービス、モノ、宿泊、輸送、音楽・動画ストリ ーミングという最も影響を受けているセクタ ーを重視するものです。更に、この方法はシ ェアリング 活 動 の 商 業 的 な 部 分 、つま り、P2Pの家庭内サービスのみを含めていま す。この方法では、各セクターについて、シェ アリング活動に費やされる家計支出の割合 を推定します。従って、ボトムアップ式の方法 では、潜在的なP2P活動への支出のみを考 慮することになります。例えば、金融サービ スに費やされる家計支出の大部分を占めて いるのは、実は住宅、水道や電気料金の支払 です。これらの支出を測定対象から除きま す。次のステップでは、ビジネスの場合と同 様と仮定される中間財への支出をシェアリン グへの支出から控除します。全家庭およびセ クターの合計が、 「高支出」のシナリオで は、家計支出に占めるP2Pサービスの割合を シェアリングしている家庭の約80%としてい ます。この仮定によると、スイスではP2Pサ ービスが年間で大体 60 億スイスフランの付 加価値を生み出しており、これはG D Pの 0.95%に相当します。より保守的なシナリオ では、シェアリングしている家庭がオンライ ン・ショッピングに費やすのと同じ割合を P2Pサービスに費やしていると仮定してお り、この場合、スイスにおけるP2Pサービス の付加価値は年間約5億スイスフランとな り、これはGDPの0.1%に相当します。 明らかに、この2つの測定アプローチの 結果は似たようなものになります。また、 「高支出」シナリオの場合でさえも、シェア リング・エコノミーがスイスのGDPに与える 影響は、少なくとも今日の時点ではごく僅か です。米国や欧州諸国等の他の先進国で は、産業のウェイトが若干異なるために違い はありましたが、計算の結果の差は僅かで した。 用語の定義 国内総生産(GDP) = ある国で国内生産された全ての製品とサ ービスから補助金を控除し税金を加算し たもの 国民総生産(GNP) = ある国の国民が生産した全ての製品とサ ービスの付加価値から補助金を控除し税 金を加算したもの 付加価値 = 生産額から中間財の価値を 控除したもの 消費者余剰 = 消費者が製品に支払って も良いと考える金額からその製品の市場 価格を差し引いた金額 シェアリング・エコノミーのGDPへの影響は、 地下経済のその他の部分のような正確に測定 することのできない他の活動と似たような大 きさです。影響全体は小さい一方で、シェアリ ング活動の力強い伸びは、活動が従来のセク ターからシェアリング・エコノミーへと転換す る中で、GDP成長率の計算が本当の成長を過 小評価している可能性があることを示してい ます。この活動の転換はより大きな規模で起 きている可能性もありますが、正味の影響は 小さいままです。また、GDPの計算はシェアリ ング・エコノミーの有益な側面の全てを捉え いるわけでもありません。とはいえ、GDPは、 国債の信用格付けから課税ベースまで、測定 値として多くの重要な経済指標全般に幅広く 利用されています。もし、将来シェアリング活 動がより広まるのであれば、あまり測定可能 ではない活動へのこの転換から、GDPを見る 新しい方法が必要とされるようになるでし ょう。 ジョナサン・ホーラシャー リサーチ・アナリスト +41 44 332 80 17 jonathan.horlacher@credit-suisse.com パトリシア・フェウブリ リサーチ・アナリスト +41 44 333 68 71 patricia.feubli@credit-suisse.com グローバル・インベスター 2.15 —18 投資テーマとしてのシェアリング・エコノミー Photo: Jan Philip Welchering 破壊的な力としての シェアリング グローバル・インベスター 2.15 —19 シェアリング・エコノミーの急激な成長は、従来の 消費モデルにおける重要な転換の到来を告げて います。シェアリングに向かうトレンドは15年以上 前に無形のデジタルメディアから始まりましたが、 今や、自動車や不動産など価値の高い有形資産を 含むものに成長しています。 「非所有」が急速にニ ューノーマルとなりつつある世界の投資家にとって は、どのような機会が生み出されるのでしょうか? そして個人の配車サービス(例:ウーバー、リフト)のような新しいビジ ネスの出現も、従来のレンタル用カウンターからテクノロジーに基づ くオンデマンドのインターフェースへ、というマーケットプレイスにお ける転換を促進しています。 カーシェアの普及率は、現在、自動車市場の1%未満です。ま た、Avis Budgetの推定によると、世界的にはタクシー市場(400億ド ル)、レンタカー市場(500億ドル)やOEMの売上高1.2兆ドルと比べて カーシェア市場の大きさは100億ドルで、カーシェアには途方もない 成長の機会があることが示唆されています。カリフォルニア大学バー クレー校の調査では、カーシェアの利用者が現在保有してしている自 家用車を売ったり新車購入を延期したりする可能性が高いことか ら、1台のカーシェア用の車が9~13台の車を代替することが示され ています。私たちは、これによって、2020年までに新車販売の伸びが 70ベーシスポイント引き下げられる可能性があると推定しています。 私たちの投資可能な対象期間の中ではこの影響はごく小さいように 見えますが、長期では、自動化の度合いと規模が開演するため、状況 がより厳しくなる可能性が高いです。. 新規参入者に関しては、投資家は2011年のZipcarのIPOに参加で きています。Zipcarの時価総額は、その新規株式公開(IPO)のすぐ後 に一時期は12億ドルに達し、その後2013年にはAvis Budgetに買収さ れました。ウーバーは、次に上場する企業と考えられています。2015 年7月1日のウォール・ストリート・ジャーナル紙によると、最近の資金 調達の際に、ウーバーの企業価値が500億ドルと評価されており、ま た、今年の売上高は20億ドルに達する見通しだそうです。これは、イ ンターネットの評価の非常に高い方にかかっています。 宿泊産業 ピ ア・ネットワークは、車、宿泊、音楽やビデオといった分 野でまず出現しました。情報集積するアグリゲータはオ ンライン取引での信頼を醸成しこれらの市場に陣取っ てきた結果、今やおなじみの存在になってい ます。ブランドの価値はそれが促進する社会的な繋がりや、それが生 み出す経験にリンクしています。激化する競争に直面している伝統的 な既存企業は、自らが促進役になるか、新規参入者を買収するかパー トナーを組むことによって、競争に参入しなければならなくなるでし ょう。本項では、シェアリング・エコノミーの主体となる一般消費財・ サービスセクターについて論じます。 自動車産業 世界の自動車産業におけるシェアリング・エコノミーの影響は、自動 車が高価で遊休の償却資産であることから、OEM(相手先ブランド 製造)にとって大きいと受け取られています。急速な都市化のトレン ド、消費者のモビリティへの嗜好の変化、そして、カーシェアを奨励 し大気汚染や交通渋滞を最小化するための規制の枠組みが、カーシ ェアの急成長を推進すると考えられています。 P2Pのカーシェアリング(例:Zipcar、car2go、Park24)、相乗りのラ イドシェア(補完的だがビジネスモデルは異なる。例:ブラブラカー)、 シェアリング・エコノミーは既にホリデーレンタル市場では足場を固 めており、2014年には従来のホテル市場の9%を占めました。この市 場は現在、より組織化されつつあり、また、これらのサービスに対す る信頼が増す中で、より幅広い利用者を得るようになってきていま す。Home-AwayやAirbnbなどの促進者たちは、既にホリデーレンタル 市場の50%を占めています。Airbnbは既に200ヵ国で活動し、登録さ れている物件数は150万件、予約件数は1,000万件で、現在は中国を ターゲットとしています。Airbnbの予約件数は2020年までに6,000万 件に達すると見られています。クレディ・スイスは、今日、Airbnbが世 界のホテルの部屋数の約1%を提供していると推定しています。この 市場の成長に関する私たちの予想から、この数字は約5%にまで伸び る可能性があります。 これまで、従来のホテルや従来のホリデーレンタルは、HomeAwayやAirbnbなどの企業の出現にもかかわらず成長を続け、需給ギ ャップはホテル産業にとって有利なままでした。これらのプラットフ ォームは、さもなければ旅行をしないであろう長期旅行者を集める 傾向があります。上場企業のホテルグループには、短期のビジネス客 のように、こうしたプラットフォームにさらされる度合いの低いセグメ ントでサービスを提供する傾向があります。しかし、これらのプラット フォーム上の物件数が増加し、そしてAirbnbがますますビジネス客を ターゲットにするようになるにつれて、需給ギャップの大半が吸収さ れ、長期的にはホテルが価格決定力の一部を失う可能性がありま す。2015年6月29日のフィナンシャル・タイムズ紙によると、多くの有 名ホテルが、将来脅威となる可能性を認識して、ホームシェアのライ バル企業への投資を始めています。 市場での長期トレンドを予測することが困難である一方、私たち は、オルタナティブな宿泊ネットワークが新しいシェアリング・エコノ ミーの一部として強い潜在力を持つことを確実に見ています。投資家 の目線からは、バリュエーションが重要な検討のポイントとなります。 既に上場企業となっているHome-Awayを見て、そのバリュエーショ ンはホテルとではなく、むしろ、NetflixやAlibabaのようなアセット > グローバル・インベスター 2.15 —20 01_Airbnbの予約数の伸び Airbnbの予約件数は現在の1,000万件から2020年までに6,000万件に増 加すると見られています。 出所: 企業データ、クレディ・スイス予想 100万件 % 70 450 400 350 300 250 200 150 100 50 0 60 50 40 30 20 10 0 09 10 11 12 13 14 15E 16E 17E 18E 19E 20E 予約件数 成長率 02_OEMの売上高に対するカーシェアの影響 2020年までに、世界のカーシェア会員数は2,600万人に(2014年は400万人)、 シェアされる車両の台数は415,000台 (2014年は75,000台)に達すると私たち は予想しています。このため、2020年までに新車販売の伸びは0.7%低下する 可能性があります。出所: University of Berkeley, IHS Global Insight、クレディ・スイス予想 100万人 1,000人/台 160 12 140 10 120 8 100 80 6 60 4 40 2 20 0 0 14 15E 16E 17E 18E 19E 世界のカーシェア会員数 (左軸) 世界の会員数/車両台数の比率 (右軸) 20E 21E 22E 23E 24E 25E ライトな(資産を持たない)サービス提供者と比較されるべきだと主 張しています。ECプラットフォームの今後3年間の売上の平均成長率 が年間16%で12ヵ月予想PERが30倍近くになっている一方、HomeAway のバリュエーションが40倍近くとより高いことは、収益トレン ドが同様であることから、正当化され ないように見 えます。ま た、Airbnbも上場が見込まれています。2015年6月17日のウォール・ス トリート・ジャーナル紙によると、Airbnbの今年の予想収益は8.5億 ドルで、最近の資金調達の際には250億ドル近い評価額がつけられ ています。収益の30倍というバリュエーションは、世界のインターネ ット関連企業の評価額をはるかに超えるものです。 メディア産業 コミュニケーション、メディアおよびエンターテイメント業界はシェア リング・エコノミーの影響を最も受けている業界です。この業界の資 産が無形であることが、シェアすることを容易にしています。自動車、 サービス業や小売のセグメントと比較すると、消費者はエンターテイ メントやメディアのシェアリング活動により多く関わっています。消費 者がシェアリングに求めているのは、有利な価格、より多くの選択肢、 アクセスのしやすさ、そしてより独自性のある体験です。本、音楽や DVDの販売は、既にオンラインでダウンロードによって激減し業界は 破壊されつつあります。音楽の消費は継続的に増加しているにも関わ らず、15年前に280億ドルの市場だったレコード音楽業界は、2014年 には150億ドルにまで落ち込みました。同市場ではデジタル化への移 行は今や終了しており、現在、Spotify、Deezer、Beats Music (Appleが 買収)などのストリーミングプラットフォームが業界を転換しつつあり ます。今日、世界のストリーミング利用者数は1.4億人で、15億ドルの 収益を生み出しています。Spotifyの世界のアクティブユーザー数は 6,000万人で、そのうち1,500万人は お金を払ってサービスを利用して います。 ストリーミングプラットフォームを行っている音楽企業は、現在、 自分達の音楽をうまく収益化し事業を再び成長させることができま す。ストリーミングプラットフォームの契約者は、音楽ユーザー平均の 2倍支出しています。私たちは、ストリーミングサービスが、ユニバー サルミュージック(ビベンディが45%所有)やソニー・ミュージック(ソ ニー子会社)のような音楽レーベルの売上、利益率やバリュエーショ ンに対して肯定的な意味合いを持つであろうことを強調したいと思い ます。2015年6月10日のテレグラフ紙によると、シェアリング・プラット フォームのSpotifyは最近の資金調達の後に85億ドルと評価され、ベ ンチャーキャピタルから投資を受ける企業として、欧州で最も高評価 の企業となりました。Spotifyの2014年の収益は12億ドルでした。収 益の7倍という評価はNetflixと同程度で、私たちの見方では妥当なレ ベルです。 小売業 シェアリング・エコノミーが最初に関わったのは、自宅や車などのあ まり使われていない高価値のものか、メディア製品などシェアしやす い無形資産でした。しかし、小売業で典型的に販売されている他の 製品カテゴリーも、今ではシェアリング・エコノミーの一部となりつつ あります。 非常に低価格で寿命も短いようなものをシェアすることはあまり 意味を成さないでしょうが、中古の高価値のブランドをシェアするこ とは理に適っています。高級品産業が頭に浮かんできます。ここで、 私たちは、シェアリング・エコノミーが、さもなければ存在しなかった アクセスを顧客に与えると考えています。これは一種のブランドマー ケティングのように見ることもでき、私たちは、これが既存の高級ブ ランドや企業に対して破壊的なものになるとは思いません。家具、ス グローバル・インベスター 2.15 —21 ポーツや趣味、電気製品やおもちゃなど、レンタル市場が既に存在し ている分野において、シェアリング プラットフォームでは別の機会が 存在しています。+swappow やSpinlister は、スポーツ用品をシェアす るプラットフォームです。 Rent the Runway は、デザイナーによるド レスやアクセサリーをレンタルで提供しています。 くり返しになりますが、既存企業はシェアリングに参加すること を選択できるのです。DIYの既存企業であるキングフィッシャーは、 近所の住人同士で用具をシェアするためのコミュニティである Streetclubを立ち上げ、このクラブの数が今ではイギリス全体で1,000 以上に達しています。それでも、私たちは、当分の間、シェアリング・ エコノミーが小売産業に破壊的な影響を及ぼすことはないと考えて おり、また、私たちの知る限りでは、IPOも当面はありません。 既に高水準にあるように見えます。しかし、あまり話題になっていな い小さなIPOでは、バリュエーションはより妥当となる可能性があり ます。 市場の既存企業に対する影響は、今後5年間は限定的なもののみ になると私たちは予想しています。しかし、長期的にはシェアリング・ エコノミーは影響を持ち始め、市場における既存のプレイヤーは、顧 客に価値を生み出す新しい方法を見出さねばならなくなるでしょう。 シェアリング・エコノミーの影響はグローバルな自動車メーカーにとっ て最も大きくなり、一方、現在プラスの影響を受けているのがレコー ド音楽業界である、というのが私たちの結論です。 ジュリー・ソーシエ 結論 シェアリング・エコノミーは現実のものとなっています。時と共に、1 つの市場につき1つや2つの成功しているプラットフォームが出現する と予想されます。2011年のHome-Away やZipcar などのIPOの後、投 資家達は今や、未公開市場で最高の評価を築いてきたシェアリング・ エコノミーの企業の次の上場を待ち望んでいます。多くのスタートア ップ企業が未上場のまま、未公開取引において巨額の資金を調達し ています。これらのプラットフォームに投資する最善の方法は、今も ベンチャーキャピタル市場であることに変わりはありません。大きな プレイヤーのバリュエーションは、インターネット関連企業に比べて リサーチ・アナリスト +41 44 333 12 56 julie.saussier-clement@credit-suisse.com 03_音楽産業 15年前に280億ドルの市場だったレコード音楽業界は2014年には150億ドルにまで落ち込みました。物理的形態での市場が徐々に縮小し続け、 ダウンロード市場も縮小する中、ストリーミング市場の伸びが音楽市場の伸びに再びつながるでしょう。出所:クレディ・スイス予想 10億ドル 30 25 20 1998年: iTunesの前 身である SoundJam の開始 15 10 5 物理的形態での売上 契約による売上 ダウンロードによる売上 2017E 2013 2009 2005 2001 1997 1993 1989 1985 1981 1977 1973 0 グローバル・インベスター 2.15 —22 2人組は、成功へ の途上にいるこ とを発見する 1 ブラブラカー 設立: 2006年 会員数: 2,000万人以上 サービス展開: 19ヵ国 2 SHAROO 設立: 2013年 カーシェア・プラットフォーム: スイスを拠点とする 目標: 2018年までに会員数 10,000人 シェアリング・エコノミーでは、それが「協力型経済」とも呼ばれているように、所有に対するアクセスが全 てです。今日、不動産や車両などの高価値の資産は、多くの人にとっては、手が届かないか、あるいは、さま ざまな理由から魅力のない投資です。シェアリングの哲学の世界を見てみましょう。ニコラス・ブルッソン(ブ ラブラカー)とハンス・ヤーク・ドーマン(Sharoo)の2人は、現在、ライドシェアとカーシェアの両方に向かう 動きを推進しています。それぞれのP2Pプラットフォームで、ブルッソンとドーマンはシェアリングの進化の行 く手に広がる道を開きつつあります。 グローバル・インベスター 2.15 —23 変革の推進力 イージー・ライダー ライドシェアのプラットフォームであるブラブラカーは、欧州の企 業であることと同時に、グローバルなプレイヤーにもなろうとして いることから、欧州のスタートアップ企業の中でも珍しい存在で す。2,000万人の会員数を誇る同社のアイデアは、乗車コストをシ ェアするというシンプルなものです。しかし、そのビジョンはそこに は留まりません。ブラブラカーは、私たちが知る形の都市間の輸 送を変革しようとしているのです。 Photo: Guia Besana インタビュー: ジュリー・ソーシエ, (クレディ・スイス) 1 「投資家がこのモデルに関して本当に 夢中になっているポイントは、巨大な 都市間市場の破壊的な潜在力です。」 ニコラス・ブルッソン ジュリー・ソーシエ: ブラブラカーはライドシ ェアであって、カーシェアではないと主張さ れていますね。この2つの違いは何ですか? ニコラス・ブルッソン ライドシェアを提供 する場合、あなたは自分の車の中にいてその 車を運転していて、誰かを自分の車に乗せて あげることになります。これがうちの会社の やっていることです。P 2Pのカーシェアで は、別の人の車を数日間自分の車のように使 用します。この両方が、車の所有ということに 関して影響を与えていくでしょう。ただし、2 つの市場は非常に異なります。 ブラブラカーとはどのようなしくみですか? ニコラス・ブルッソン 考え方としては、パ リやブリュッセル、あるいはロンドンやマン チェスターまでの長距離旅行を計画した運 転者が、同じ方面に行く他の人(たち)を車に 乗せるというものです。誰かを乗せるために 運転するのではないのです。運転するのは、 どのみち運転する必要があるからです。ブラ ブラカーのプラットフォーム、つまりウェブサ イトや、ますます重要になってきたモバイル アプリは、運転者と乗客がお互いを見つけ、 審査するマーケットプレイスとして機能しま す。また、人々が運転コストをシェアしている というコンセプトがブラブラカーの背景に あるため、低コストになります。 どれくらい低いのですか? ニコラス・ブルッソン パリからブリュ ッセルで、だいたい20ユーロ、ロンド ンからマンチェスターで15ポンドく らいです。人々が飛行機やバスやそ の他の交通手段に普通支払う運賃 の4、5倍とまではいかなくとも、2 、3倍は安いです。手数料は全ての 取引で10%の場合が多いです。こ れがビジネスモデルです。 ブルッソンさんと共同創業者の方と で、ブラブラカーを始めたのは2006 年で、今や19カ国、2,000万人以上の会 員がいるそうですね。利益の多いビジ ネスモデルでしょうか? ニコラス・ブルッソンいいえ。いくつか の国に進出しているところですが、新しいマ ーケットプレイスでは意図的に収益化してい ません。 どうしてですか? ニコラス・ブルッソン 私たちは、人々が非 常に気軽に活動に関わり、オンラインでの取 引をせずに乗客を乗せたり配車の予約をし たりできるようにしたいのです。当然、長期 的には、そうすることが理に適っているし、も っと大きな信用を生み出すのに役立ちます。 しかし、いずれにしても、私たちは、それ ぞれの国の成長ストーリーの後の方で、支 払・予約システムを導入する傾向があります。 これは、現時点で収益が実際に上がってい る国はごくわずかであることを意味し > グローバル・インベスター 2.15 —24 ニコラス・ブルッソン ブラブラカー創業者兼COO。同社の海外での 成長および活動を率いる。2000年のシリコン バレーにおけるのスタートアップ・ブームをキ ャリアの起点とする。その後、執行役員や投資 家の役割を務め、ベンチャーキャピタルに在籍 した後にブラブラカーの海外進出の責任者と なる。INSEAD(MBA)、高等光学学校(理学修 士、光学)、パリ第4大学(理学修士、応用物理 学)を卒業。 ます。このために、私たちは資金調達を行う のです。昨年私たちは、本質的に成長するた めの資金繰りとして1億ドルを調達し、ライド シェアへの世界的需要に応じるために、9月 には2億ドルを調達しました。 そして、会社の評価はどうなりましたか? ニコラス・ブルッソン ええ、投資家の方は いつも評価しますよね。それは投資家の仕事 で、私たちの仕事ではありません。 ご自身では会社をどう評価されますか? ニコラス・ブルッソン 私たちにとっては、 会社の評価は、私たちがお金を集めるたびに 下されるものです。しかし、この種の企業に 対する皆さんの典型的な考え方というのは、 市場の破壊という面で何を意味するかという 見方です。つまり、もしブラブラカーを本当に 欧州の全市場で、あるいは世界の全市場で拡 大するならば、都市間輸送市場とはどのよう な大きさの市場なのか?市場のどの程度を、 そしていつ、獲得することが可能なのか?そ してリスクを考慮に入れて、答えとなる数字 をはじき出していますよね。 市場の大きさを推量してみませんか? ニコラス・ブルッソン それは面白いです ね。私たちのやっている都市間ライドシェア は、50から100マイル、あるいは数百マイルも 離れた場所までの車での移動を人々が予約 できるようにするものですが、これについて 人々は最初、ヒッチハイクのことだと思ってい ました。そして、そんなビジネスは成功しない だろうと言われました。誰もヒッチハイクな んてしないからと。しかし実際には、ブラブラ カーの利用者の99%はそれまで一度もヒッチ ハイクをしたことがなく、これからもしないだ ろう人達です。そして、私たちがこの、人々が 互いのレビューを書くことができるような信 頼されるコミュニティを作り上げ、また、自分 の車をシェアしたり誰かの車の座席を予約し たりすることが財政面で魅力的だという事実 は、皆さんがこれまでヒッチハイクと呼んで いたものをはるかに超える範囲にまで市場を 拡大してきました。 つまり本当の市場とは … ニコラス・ブルッソン …都市間輸送市場の 全てです。そして、これは途方もなく大きな市 場です。何しろ欧州の都市間を走る、または 地球規模で輸送を行う世界の全ての列車、 バス、そして車がこの市場に含まれているの です。投資家がこのモデルに関して本当に夢 中になっているポイントは、巨大な都市間市 場の破壊的な潜在力です。 カーシェアをその中に含めるなら、自動車市 場にはどのような影響があるでしょうか? ニコラス・ブルッソン 私たちの市場は輸送 に対して破壊的となるでしょう。カーシェア はレンタカー業界を破壊するでしょうが、こ れとは少し異なります。しかし、長期的には、 車を所有するというモデルは変わっていくと 思います。なぜなら、今日重要とされるのはア クセスだからです。もし私が都市間を輸送し てくれる車の座席にアクセスできるなら、もし くは、ウーバーまたはCar2Goを利用できるな ら、ある時点で、私が自分で車を所有する必 要性はなくなるかもしれません。 ライドシェアが困難な経済環境において支持 されることは、それほど驚くべきことではあ りません。しかし、好景気の経済ではどうで しょうか? ニコラス・ブルッソン 少なくとも欧州にお いて、過去数年間が過去10年間よりも経済的 に悪かったかどうかは、率直にいって私には 分かりません。好景気にある新興国でブラブ ラカーが非常に人気だということは知ってい ます。例えばパリからブリュッセルを20ユー ロで、またはパリからリヨンを25ユーロで、な ど、とても、とても安く旅行できる可能性を 提供すれば、常にそれに対する需要があるの です。経済が好景気でも不景気でも、ただ当 然のことです。 ブラブラカーのプラットフォームでは、規制は どの程度問題になっていますか? ニコラス・ブルッソン ブラブラカーでは、 問題にはなっていません。車を運転するコス トは大概、国によって定められています。私 たちがコストシェアという考え方の下で運営 していることから、私たちは価格や運転者が 提供しうる座席数に上限を設けています。私 たちの見るところでは、利益を上げるという 考え方とは対照的な、コストシェアという考 え方を忠実に守る限り、税金面では問題は生 じません。しかし、私たちの立場からすると、 特別な認可を必要しないというのは、より重 要な点です。運転者は、誰かと車をシェアす る、ただの普通の市民なのです。そして、一緒 に乗者していた人の全員が、運転者の通常の 保険の補償対象となります。 カーシェア以外では、シェアリング・エコノミ ーの影響が最も大きいのはどの消費財の分 野だと思いますか? ニコラス・ブルッソン普通の家庭でお金が かかる部門は典型的に医療と教育ですが、こ れらをシェアするのは難しい。すると次にお 金がかかるのは家と車です。ですから、初め に人がシェアしてお金を節約したいものは、 家か車だ、と大体直感で理解できます。私た ちがますます大きなコミュニティを創り上げ、 また、人々がAirbnbやブラブラカーのような ものに慣れていくにつれて、より多くの業界 で人々が家や車以外のものをシェアし始める ようになると思います。 GLOBAL INVESTOR 2.15 —25 2 「私たちがSharoo をP2Pカ ーシェア・プラットフォームと して始めた頃、スイスではうま くいかないだろうと皆に言わ れました。」 ハンス・ヤーク・ドーマン 生き残りたいですか? それなら協力しなさい! 輸送およびホテル業界はシェアリング・エコノミーの影響を最も大きく受けてきました。しかし、小売 業はひとりよがりでいるわけにはいきません。シェアリング・プラットフォームの莫大な成長と顧客の 嗜好の変化は、大改革が店舗の中にあることを示しています。昔ながらの小売業者がどのようにやっ ていくかは、小売業者が挑戦者から学習し適応する能力次第となります。 Photo: Gerry Amstutz インタビュー:パトリシア・フェウブリ(クレディ・スイス) パトリシア・フェウブリ: P2P活動は、従来プロ の提供者のとりでだった市場に 押し寄せつつ あります。シェアリング・エコノミーの台頭は、グ ローバル小売業界の衰退に繋がるでしょうか? ハンス・ヤーク・ドーマン これは本当にビジ ネスの話なので、私は「シェアリング」よりも「 協力」という言葉の方が好きです。当然、協力的 な経済と大衆のパワーに依存する全ての企業 が、既存のビジネスモデルにとって一定の脅威 となります。しかし、それらは同時に新しい市場 に参入し、更に成長する機会を表してもいま す。既存の企業がどのようにこれらの新しい展 開に関わるか、にかかっているのです。 小売業のどのセグメントが最も大きな影響を受 けるでしょうか? ハンス・ヤーク・ドーマン 最も重要なセグメ ントは、モノ全体、食品、ロジスティクス、輸送 とモビリティです。これらの分野が人々の生き 方に直接結びついており、また、人々は常に、こ うした分野の小売業者を多かれ少なかれパート ナーや仲間として見てきたからです。 他のモノよりもより大きな影響を受ける特定の モノはありますか? ハンス・ヤーク・ドーマン 個人的には、カス タムメイドのモノ一般だと思います。Etsyのよう なプラットフォームは小売業者にとっては本当 に問題になっています。特に若者など、人々は 個人的な品を求めています。彼らは、近所の人 や学校や大学の友達が持っているのと同じも のを着たり所有したりしたくないのです。若者 は、自分達の購買行動をEtsyやYouniqueなどの プラットフォームの方向に新たに向けていま す。 協力しない場合、グローバル小売市場はどの程 度シェアリング・エコノミーに奪われることにな るでしょうか? ハンス・ヤーク・ドーマン それは非常に複雑 な問題です。 でも回答してみましょう。標準的な モノ・サービスは残ります。それらは完全には変 わらないでしょう。今後10年や20年の間に、す べての人が品物をインスタカートで配達しても らうようになるわけではないと思います。しか し、そのようなサービスの利用を確かに望む、 ある一定の姿勢と生き方を持つある一定の人々 が存在します。2年前なら、私は、中期的に、 > グローバル・インベスター 2.15 —26 「作るのか買うのか、というの は大企業が常に自問するよう 迫られる問題です。」 ハンス・ヤーク・ドーマン ハンス・ヤーク・ドーマン 電気自転車の小売を専門とするm-wayの CEO。スイス最大の小売業者、ミグロスグル ープの子会社を率いる。ミグロスグループの カーシェア・プラットフォーム、Sharooの開発 においても責任者を務めた。弁護士としてキ ャリアのス タートを 切った 後 、エーオン (E.ON SE)にて事業開発に転向した。2010 年ミグロス入社。 例えば5年から10年の間には、収益の10%から 15%が別のビジネスモデルへの転換のリスクに さらされる、と述べたでしょう。 では、今日では何と言いますか? ハンス・ヤーク・ドーマン そうですね。私の 世界観を揺り動かしたのは、Airbnbの途方もな い成功です。私は、自分の友達や近所の人、 そし て自分の両親にさえも影響が及んでいるのを見 ています。そして、今後は誰がホテルに泊まるだ ろうか?と自分でも疑問に思っていることに気 づきました。Airbnbは、その巨大さゆえに、全て を変革しています。 ですから、昔ながらの小売 業では、協力しない場合、またはシェアリング・ プラットフォームに匹敵するサービスを提供し ない場合、危機にさらされる収益の割合は10% から15%以上にさえのぼるといえるでしょう。 しかし、それは、小売業が根本的に変わる必要 があるということを意味しています。どのように 実現するのでしょうか? ハンス・ヤーク・ドーマン 簡単なことです。そ れらのプラットフォームから学習する必要があ ります。それらを統合する必要があります。時に は、買収する必要があります。作るのか買うの か、というのは大企業が常に自問するよう迫ら れる問題です。しかし初めは、常に「彼らから学 べ」です。昔ながらの小売業者は、自分達のビジ ネスモデルを、協力的なビジネスモデルおよび 構造に向けて開放し、そして、こうした新しいビ ジネスによって自社のコア・ビジネスが浸食さ れることを一定の範囲まで受け入れる必要があ ります。なぜなら、それを行わない場合、他の誰 かが実行してしまうため、 そうすると残りの部分 を失ってしまうからです。 小売のシェアリング、あるいは、例えば用具のシ ェアリングはカーシェアやアパートのシェアリン グとどう違うのでしょうか? ハンス・ヤーク・ドーマンこれは常に、資産の 価値と価格の問題になります。ドリルを例に考え ると、価格が30ドルや50ドル、あるいは200ドル だとしても、シェアするのはあまり理に適ったこ とではありません。なぜなら、 それを受け取るの に労力がかかりすぎるからです。 ですから、用具 のシェアリングはむしろ近所の人といかに連絡 を取るかという問題になります。しかし、自転車 やバイクに始まり、車やアパートなど資産の価値 が高くなればなるほど、シェアリングは確かに理 に適ったものになります。理論的には、ボート、 機械、 そして飛行機さえシェアすることは可能で しょう。しかしこのように複雑すぎる資産はあま りシェア可能ではないため、別の方向での圧力 がかかってきます。それを使用するために免許が 必要とされる等の場合です。 スイスにおけるシェアリングは、米国やドイツな どの他の国でのシェアリングとどう違いますか? ハンス・ヤーク・ドーマン 当初、私たちが SharooをP2Pカーシェアのプラットフォームとし て始めた頃、スイスではうまくいかないだろうと 皆に言われました。スイスの人々は豊かで、他の 人を信用していないために、自分のモノをシェ アすることはない、と言われたのです。結局、そ れが本当ではなかったことが分かりました。私 たちはプラットフォームを12ヵ月前に初めました が、既に800台の車が登録されていて、非常な 速さで増えているところです。今、私たちは今後 2年半で10,000台に到達することを目標として います。これは、スイスの市場にとっては巨大な 数字です。 人々は、車をシェアするために行列してい ます! ハンス・ヤーク・ドーマン はい。人々は、自分 の車の生産性を高めたいのです。しかし、完璧 なソリューションを提供する必要があります。ス イスの人々は、妥協を嫌いますから。例えば私 たちは、スイスにおいて、顧客に誰かから車の 鍵を受け取らせるという形では販売することは できませんでした。その結果、Sharoo はカリフ ォルニアのGetaround 以外で車をハードウェア 経由でシェアする唯一のプラットフォームとな っており、そのため利用者が鍵を引き渡す必要 がなくなっています。代わりに、全てをスマート フォンで実行することができます。 イノベーションは、人々に何か新しいことをする よう説得するのにどれ程大きな役割を果たすで しょうか? ハンス・ヤーク・ドーマン 実は、アプローチ が革新的であればある程、顧客によく説明しな ければならなくなります。スタートアップ企業の 多くが、技術ソリューションが最も難しい部分 だと考えています。そして、それを行ったとたん に、イノベーションは多かれ少なかれ口伝えで 広まります。しかし、これは問題の半分でしかあ りません。最終的には、あなたがどれだけ革新 的であるかは問題ではなくなります。人々に、あ なたが何をしているか話さねばならないのです から。 グローバル・インベスター 2.15 —27 シェアリング・マーケットプレイス: 異なる興味、国、そして年代 の間をつなぐ シェアリング・エコノミーは急速に成長しており、新たな可能性を開きつつあります。人々が別荘、車やパワードリルを 所有する必要はもはやなくなりました。その代わりに、人々は必要な品を必要な時にインターネット経由で借りるこ とができます。人々はまた、新しい収入源を見出すために、独立請負人として市内観光案内やペットのシッターサー ビスを提供して働くなどして、シェアリング・エコノミーの方へと向かいつつもあります。しかし、シェアリング・エコノ ミーがどこに向かっているのかは、誰にも分かっていません。現時点では、影響を受けているのは経済のほんの一部 分だけですが、 もっと影響が大きくなる可能性もあります。これとは別の、 そして重要な疑問は、シェアリング・エコノ ミーが企業、労働者や消費者に利益をもたらすのか、 それともそれらを傷つけるものなのか、という問題です。さしあ たっては、シェアリング・エコノミーはビジネス界や大衆の心を捉えています。 グローバル・インベスター 2.15 —28 3.9 シェアしたいと思う意欲の度合い についての詳細は、15ページをご覧く ださい。 音楽 4.0 3.1 飲料 3.4 別荘 3.9 写真 3.2 用具 4.4 冷蔵庫 3.9 3.1 アイデア (=ハンドクラフ トやレシピ) 4.7 経験 (= 旅行のヒント) 3.4 サービス 洗濯機 ヘッドフォン 4.2 3.9 食品 3.6 20スイスフラン 以下のお金を貸 すこと 4.2 3.2 キッチン家電 友達 3.8 本 4.0 3.2 知識 スポーツま たはレジャ ー用品 3.3 外食の請求書 5 誰かに100 スイスフラ ン以下の金 額の貸付を すること 私たちが何をシ ェアしたくて … 喜んで 未来のシェアリング 出所: Sharity. Die Zukunft des Teilens (2013). Studie Nr. 39 des Gottlieb Duttweiler Instituts (GDI) OK グローバル・インベスター 2.15 —29 2.7 自宅 2.5 2.7 携帯電話 ハンド バッグ 1.6 2.6 2.9 パスワード 2.3 コンピュータ 寝袋 2.7 1.4 靴 1.7 2.5 2.2 衣類 宝飾品類・ 時計 2.7 2.9 下着 銀行口座 1000スイス フラン超の 貸付 1.4 ベッドリネン 2.6 歯ブラシ 車 100~1,000ス イスフランの 貸付け 2.7 ビジネスの アイデア … 何をシェア したくないのか 必要があるなら 非常に気がすすまない 1 グローバル・インベスター 2.15 —30 使う人のいない机 がワーカーを探す sharedesk.net 世界中のモバイルワーカーにとっ て、利用されていないオフィススペ ースと仕事をする、またはミーティ ングを開く場所を求めている人をマ ッチさせるShareDesk はオフィス 業界の Airbnb といえます。スペース は1時間ごと、または1日、または1ヵ 月単位で借りることができ、世界70 ヵ国440の都市から場所を選択する ことができます。 北米および欧州で人気 YES 秘密の庭を見 つける vayable.com 地元の人だけが提供すること のできる、ユニークかつ手頃な 旅行体験をお探しですか?賢 い旅行者は、お好みの都市で のVayableのツアーガイドによ るオーダーメイドの市内観光を 予約しています。ウェブサイト の歴史家、ライター、建築家、 グルメ、シェフ、農家などの「イ ンサイダー」が旅行者や地元の 人に独特な体験を考えてお贈 りします。エクスカーションの 例として、パリでの屋外写真撮 影、ニューヨークでの食べ物ツ アー、イタリアでの自転車ツア ー、サンフランシスコでのハウ スボートツアーなどが提供され ています。 NO ? なぜシェアリングが 良いのかご存知でし たか? より便利 手頃 環境に優しい コミュニティを 強化する 断捨離 グローバル・インベスター 2.15 —31 夕日に向けてセイリング lysa.asia 豪華ヨットで甘い生活を十分に味わうことは、運転・維持コストが相当額必要とされることから、残念ながら苦い後味を伴います。しかし、香港を拠点とするLuxury Yacht Share Asia (LYSA)には、フラクショナル・オーナーシップという顧客に両方の世界の最高の部分を提供する解決法があります。同社の柔軟な分割所有制度では、4人以下で1つの船をシェアし、そ の使用権は所有権の割合に比例します。このような制度は欧州や米国では昔からありましたが、アジアでは比較的新しいものです。LYSAはクルー組織の手配、メンテナンスや予約に 関して責任を果たします。船が停泊しているだけの期間があれば、LYSAは短期のチャーター便を手配して、部分的にヨットオーナーの年間コストを相殺します。 アジアで人気 グローバル・インベスター 2.15 —32 世界を見る新しい 方法 今日、旅行者は手頃な宿泊施設と共に、ありがちな「生きているうちに訪れた い」有名な観光地を巡るツアーを超えた現地の文化をより良く知る機会を求 めています。現地の人々のように旅することは、かつてないほど簡単になりま した。 citymapper.com ニューヨーク、バルセロナ、香港など世界の30近くの都市で利用可能な交 通機関アプリがあります。利用者は、行きたい方面を検索して各ルートでの 移動時間を比較することができます。このアプリは、出口の一番近くに降車 できる列車の乗車位置さえも教えてくれます。 couchsurfing.com このコミュニティは、利用者が世界中に潜在的な友達を持っているという前 提の上で成立しています。こうした友達が、見知らぬ人をホテルではなく進 んで自宅に泊める宿主となります。人々は、ホストを見つけ、自分達の経験 について、20万の都市に住む1,000万人の人々からなるコミュニティを含む ウェブサイト経由で共有することができます。 今風の スタイルの旅 onefinestay.com この高級バージョンのAirbnbは、ロンドン、ニュ ーヨーク、パリ、ロサンゼルスなどの誰かの家を 豪華な宿として提供しています。この会社は、 各物件への個別の確認を実施しています。ゲ ストは、ファミリー、ワーク、プレステージ、 エクスプローラーの4つのタイプの物件 から選択することができます。現地 チームが家を整えて旅行者を 迎え入れます。 warmshowers.org 自転車による長距離旅行者は、今や、このサイクリストと宿主を結び付ける ウェブサイト経由で手頃な滞在場所を見つけることができます。同ウェブサ イトには、世界中に68,000人の利用者がおり、その大部分は欧州および北 米出身です。 homestay.com 現地の文化についてもう少し知りたがっている旅行者は、ウェブサイト上い なる世界中のたくさんのホストの中からどれでも手頃な宿泊施設を選択す ることができます。オンラインでの予約プラットフォームの規定により、ホ ストは旅行者の滞在期間中は自宅にいて、旅行者と共に時を過ごすことに 合意する必要があります。 tripoto.com 世界で最も速く成長しているスタートアップ企業と報じられるこのデリーを 本拠地とするプラットフォームは、冒険を求める旅行者をターゲットとして います。サイトの特徴は、世界中の旅行者のための、双方向のクラウドソー シングによる旅行案内書です。実際に訪れた人が提供する地図、写真や紀 行文を含め、あまり旅行者には知られていない道を重視しています。 存知でしたか … 新規参入者は、旅行産業に目に見える影響を与えています。アリアンツ・グローバ ルアシスタンス(米国)のために実施された調査によると、2105年に米国人が夏季 休暇のために支出を予定していた金額は855億ドルで、前年との比較では13.5%の 減少となりました。この減少は、ミレニアル世代が、休暇のための別荘のレンタル またはタクシーの配車予約でますますシェアリング・エコノミー系企業に向かいつ つあることに起因しています。全米の調査回答者の平均では17%の人々が自分達 の夏季休暇の旅行にシェアリング・エコノミー系企業によるサービスを利用すると 答えているのに対し、35歳未満の調査回答者では約28%が利用すると答えてい ます。 クラフトをグローバルなビジネスに変える etsy.com Etsyは、ローカルなクラフト・フェアーの考え方を採用し、それをグローバル化し、趣味に熱 中している人や起業家が手作りの宝飾品類、衣類やインテリア雑貨などを世界中の買い物客 に販売できるようにしています。Etsyはウェブサイトで「あなたの熱意をビジネスに変えまし ょう」と述べています。オーダーメイドの猫の肖像画、赤ちゃんのヘッドバンド、イニシャルの ネックレス、カラフルなカレンダーなど、品揃えはさまざまです。売り手は、各アイテムを出品 するために少額の出品料を支払い、販売する度に販売価格の3.5%の手数料を支払う必要が あります。Etsyは、2005年にニューヨークで、アーティストやクラフトのファンが自分達の手 作りの品を売ることのできるウェブサイトを3人の友達のグループが作り出したことで始まり ました。10年後、Etsyは150万人の売り手と2,170万人のアクティブユーザーを持つマーケット プレイスに成長しました。2014年、Etsyの年間総商品売上高は19.3億ドルにのぼりまし た。2015年、米国を拠点とするEtsyは、事業の更なる拡大を目指して上場しました。 グローバル・インベスター 2.15 —33 ご存知でしたか … 肝心なこと Managed by Qのビジネス向け クリーニング・サービスは、オフ ィス内に設置されているiPad用 Qダッシュボードの中で運営さ れています。顧客はiPadを使う ことで、その週のクリーニング の予定を見る、クリーニング業 者の業務の概要を示す、フィー ドバックを書く、重要な知らせ を残すほか、便利屋に助けを求 めることさえできます。顧客は また、Qに料金を支払って事務 用品の追跡・維持を行うことも 可能です。現在ニューヨークを 拠点とするManaged by Qは、 米国各地での進出に向けてベン チャーファンドで1500万ドルを 調達しました。 シェアリング・エコノ ミー は、マッチング経 済、協力的消費、オン デ マ ンド・エ コ ノミ ー 、P 2 P エ コ ノ ミ ー、1099エコノミー、ギ グ・エコノミー、アクセ スエコノミー、バッタ 経済などいろいろな名 前で呼ばれています。 ギグ ・エ コノ ミー managedbyq.com hikk.mixxt.de Holz im KreativKreislauf、略し てhikk は、ドイツの木材リサイク ルの小さなオンライン・コミュニ ティです。ウェブサイトでは、木 製の飲料コンテナなどの建築プ ロジェクトのための案内を提供 し、木材の交換を供しています。 今年、Hikkは、ドイツ連邦環境・ 自然保護・原子炉安全省講演 の、木材リサイクルによる廃棄物 削減を目標とする新しいプロジ ェクトを立ち上げました。同プロ ジェクトは2017年まで実施され る予定で、様々な環境関連のイ ベントが開催されます。 Etsyの売り手の時間の使い方 在 庫 管 理 Etsyは2014年に米国の4,000人の売り手を対象に調査を実施し、典型的なEtsyの売り手 がいったいどのような人なのかが分かる概況を提供しています。Etsyでの売り手の4分の 3が、自分のショップをビジネスと見なしており、ほとんど全員が自宅で仕事をしていま す。大半の売り手がショップを自分で運営しており、このことから、そうした売り手が自分 のショップの営業におけるすべての仕事を監督しなければならなくなっています。売り手 は、自分の時間の半分を作品の制作に費やし、もう半分を管理やマーケティングの仕事に 費やしています。出所: extfiles.etsy.com 製作 マーケティング 通 会 計 出荷 その 他 JUJUJUST — ユディット・ユーストはEtsyの店、jujujustのオーナーです。バル セロナ出身のユーストは最近米国に移住し、2009年には自分の店を開きまし た。ファッションデザイン、彫刻、テキスタイル・アートの分野で受けてきた教 育にインスピレーションを得て、楽しくてカラフルな壁掛け、宝飾品のやハンド バッグを販売しています。 信 グローバル・インベスター 2.15 —34 料理の地平線を 拡げよう 1 世界の料理好きな人々は、無駄をなくし、新しい料理を 試食し、自分の料理のスキルを向上させるための方法と して、シェアリング・エコノミー抱きしめることでしょう。 restaurantday.org 1日限りのポップアップ・レストランの出店の手助けをする Restaurant Dayは、2011年にフィンランドでデビューして 以来、世界72ヵ国に広がっています。ウェブサイトでは、年 間4回開催される食品カーニバルの一部として人々が自分 の「レストラン」を登録し関連情報(メニュー、時間など) を入力できます。 talktochef.com 自宅でお客のためにオッソ・ブーコや寿司を作ってもてな したいと願う料理好きな人々は、このウェブサイトを通し て世界の専門家の知識を手に入れることができます。ビ デオ・チャットで、プロのシェフがホームシェフの疑問に 答 え ま す。ヒ ント を 残 して い くの を お 忘 れ な く! plateculture.com このコミュニティは、10ヵ国もの国々で、誰かの自宅で本 物の食事を体験する機会を求めているゲストと共に料理 をしたいホスト同士をつなげることで、メキシコ料理、韓 国料理、ペルシャ料理であれ、本物の世界の料理を陳列 することを目標にしています。 munchery.com 2 宅配ピザに代わるものを求めている人に、この米国のウェ ブサイトでは、プロのシェフが調理した毎日の食事を用意 し、自宅まで配達します。同サイトでは、各回の食事の収 益の一部をサンフランシスコのフードバンクに寄付してい ます。 1 シェアリングのアイデア! just-eat.co.uk munchery.comでは、かつ てないほどおいしい自宅へ の宅配です。米国の顧客は オンラインですばらしい食 事を注文し、同時に社会貢 献活動を支援することが できます。 2 もし何か変わったものを お求めなら、ポップアップ ストアに立ち寄ってみませ んか。restaurantday.orgの あなたのコミュニティに何 が入ってきているかチェッ クすることができます。 3 話題の中心は食べ物で す 。ホ ス ト と ゲ ス ト は、plateculture.comのお かげで、集まって本物の世 界の食事を楽しむことが できます。 この英国のウェブサイトでは、テイクアウトの食事の幅広 い選択肢(24,000のレストランが出店)を提供しています。 顧客は、電話ではなくオンラインで注文することができ、 また、ウェブサイトにはお得な限定品もあります。 zueri-kocht.ch 毎月第1金曜日と土曜日、このウェブサイトにはチューリッ ヒのダイナーと自宅で料理を作りたい人々が集まります。 ホストはメニュー、価格と日付をウェブサイト上に出品し、 出席する参加者は登録します。 mutterfly.in これはインド発のユニークな食品シェアリングのアプリで す。このアプリで、料理好きな人々は自分のおいしい料理 を近所の人々とシェアするか、おいしい料理のレパートリ ーの1つをリクエストします。 3 4 あなたの地域での出 品をチェックしましょ う。チューリッヒでは、 毎月の最初の週末にホ ストが自宅をレストラン に変身させてゲストを迎 えます。zueri-kocht.chの サイトをご覧ください。 4 グローバル・インベスター 2.15 —35 ポルシェで上海を見よう atzuche.com 上海でのP2Pのカーシェア・サービスは2014年5月に開始され、その後北京など中国の他の都市にも広がりました。中国には、約3億人の自家用車の運転者が存在しその数が増加し ていることから、あらゆる車関連のサービスまたはビジネスにとって有望な市場となっています。Atzucheのウェブサイトに出品されている車は、従来のレンタカー会社の価格より最 大50%安くなっています。今日まで、Atzuche の会員数は100万人近くにのぼり、会員はB MWやFiatなど30,000台を超えるさまざまな車から選択することができます。アジアで人気 グローバル・インベスター 2.15 —36 自転車 spinlister.com $ 30 レン themrcollection.com 部屋 0料3/泊 $2 タル レン $ 45 レン 衣類 タル料 /月 Our thanks go to soeder.ch and citizen-space.ch タル料/日 onefinestay.com $ン1ド5メイ4ド ハ パック バック etsy.com $ 0 ス 00月 $3 タル料/ ワップ レン 食品 foodswapnetwork.com 仕事スペース sharedesk.net グローバル・インベスター 2.15 —37 2 1 1 建築家でポップアップ サービスmiLESの創業者 のエリック・ホー。 2 madeinles.orgに出品 されている ポップアッ プストア店頭 3 ミニマリストのデザイ ンがこのロウアー・イース ト・サイドの小さな空間 を最大限有効に活用させ ています。 4 ファッションとアクセ サリーはmiLES で可能 な幅広いショッピング の選択肢の1つです。 5 軽い食事をお求めで すか?現在再開発の進 むニューヨークのロウ アー・イースト・サイド ではポップアップ・レス トランがたくさんあり ます。 ポップアップが ニューヨークを 変える! madeinles.org 4 3 5 2012年、建築家のエリック・ホーは、活気あるニューヨー クの区域であるはずの通りに空き店舗が並ぶのを見て、公 共心に基づくポップアップサービス、miLE Sの設立に駆り 立てられました。スペースを一時的に使用したい組織と人 々を、貸す必要のあるスペース所有者とを結び付けるとい うmiLE Sの考え方は、シンプルなものでした。miLE S を 通して、組織はポップアップの店頭を予約しチームと共に ニューヨークのロウアー・イースト・サイドでスペースとそ れを超えるエリアに展開することができます。これまで、ポ ップアップストアでは、デザイナーのハンドバックの販売、 ジェラートやタイ料理の提供、アートショウの開催、給与交 渉やエネルギー・マネジメントのクラスなどが実施されて きました。 グローバル・インベスター : miLESはどのようにロウア ー・イースト・サイドを良い方向へと変えてきましたか? エリック・ホー:: 私たちは、街の多様性を育てています。こ れまでmiLESは、新興のブランド、スモールビジネスやク リエイティブなコミュニティなど、商業スペースへのアクセ スのない人たちのために100を超えるポップアップストア を実現してきました。私たちは、街が必ずしもバー、カフ ェ、レストランや小売チェーン店ばかりでなくてもよくて、 代わりに、誰でもアイデアを持っている人が始めることの できる自立的な活性化を、という運動を始めています。 そうしたポップアップストアの人気度は? エリック・ホー: miLES開始後の2年間で、受け付けた申込 みの数は1,000を超えました。最もインスピレーションを 受けたのは、 「見知らぬ人プロジェクト」というものでし た。このプロジェクトの発起人は、ニューヨークやその他 の場所で街中の見知らぬ人から匿名でストーリーを集め たのです。miLESのスペースは600を超えるそうしたスト ーリーでいっぱいになり、人々は人間性や自分の人生の最 も深い部分について話し合いました。この展示には、最高 に多種多様な人が集まりました。 miLESは今年前半にチューリッヒ工科大学(ETHZ)とIdeas Festivalで協力していましたね。協力してみてどうでしたか? エリック・ホー : E T H Zとの 経 験はすばらしいものでし た!ETHZには、遠く離れた別の街区にある倉庫スペース ではなく、作業工程のための紙のパビリオンの真正面に 店頭がありました。 シェアリング・エコノミーをどう思いますか? エリック・ホー: シェアリング・エコノミーは単純に、資源へ の共有されたアクセスを提供するもので、これは人類が 何世紀もの間行ってきたことです。ただ、今はそれがテク ノロジーによって実現されており、アクセスがずっと容易 になっていて、互いを知らない者の間に信用を築くという 要素が加わっているだけです。 グローバル・インベスター 2.15 —38 ぜひご自宅でお 試しください instructables.com 客にスイカを正しくサーブする、水ロケットランチャーを設 計する、自分のサーフボードを製作する、または3輪自転車 の魚を手作りするための方法を知りたいと思ったことはあ りませんか?Instructablesは、テクノロジー、釣り、クラフ ト、食べ物など幅広い分野におけるありきたりの、または風 変りな質問に人々が回答するウェブサイトです。サイトのア イデアが生まれたのはMITメディアラボで、ウェブサイトは 2005年に立ち上げられました。間のある人が方法や写真を ウェブサイトに投稿して、試してみたい人からの質問に答え ます。2 011年には 、ソフトウェア会 社のA u t o d e s k が Instructablesを買収しています。 モビリティ拡大に向けて成長を推進 olacabs.com これは驚異的なサクセス・ストーリーです。バーヴィッシュ・アガーワル(写真)とア ンキット・バーティは、インドで最も成長が早い企業と報じられているオラ (旧オラ・ カーズ) の創業者です。バンガロールを拠点とするオラは、2011年前半に事業を開始 しました。ウーバー同様、オラもアプリによるタクシー配車サービスを提供しており、 わずか5年の間に100超の都市で250,000台の車両のネットワークにまで成長しまし た。オラによると、同社は一日に約150,000件の予約を処理しています。自社で車両 を所有する代わりに、オラ は小型車両や個別の車両保 有者を集めています。オラ の成長が非常に印象的なた め、まだ損益分岐点に到達 していないにもかかわらず、 投資家には全く困っていま せん。IBタイムス誌は、オラ が今回の資金調達で5億ド ル超を集める準備が整って いると報じています。オラは 50億ドルの評価額を誇って います。アジアで人気 ご 存 知 でした か … シェアリング・エコ ノミーにおける最大 のハードル 経験の一貫性のなさ 品質の問題 安全性への懸念 信用の問題 規制上の不確実性 独立請負人の仕事 や立場に関する疑問 グローバル・インベスター 2.15 —39 1 1 1,000超の項目 のコレクションを 誇 る archive.orgのウェブサイ トの一例。 2 ウェブサイトでは、ポパ イ、フィリックス・ザ・キャ ットその他の昔のアニメ のような楽しいコンテン ツも 取り上 げら れてい ます。 3 多様なコンテンツの中 には、米国の人気アニメ キャラクター、ベティ・ブ ープの動画もあります。 4 ハーバード大学もウェ ブサイトにコンテンツを 寄付した多くの大学の1つ です。 デジタル時代の ユニバーサル図 書館 archive.org 今日、コンテンツの大半はオンライ ンで投稿されており、それらが図書 館で埃をかぶることは決してありま せん。悲しいことに、 そうしたコンテ ンツのほとんどが時と共に失われて いきます。インターネット・アーカイブ では、これに対応するために「今後 何世代にも渡り記録を残すための」 インターネット図書館の構築を試み ています。利用者は、 もはや容易には アクセスできなくなった古いウェブペ ージを検索することができます。アー カイブでは、本をスキャンしデジタル 化し、また、動画、オーディオ・クリッ プ、画像、コンサート、ソフトウェアな ど他のコンテンツの提供も行ってい ます。幅広いコレクションの中に は、1921年頃のヒンディー語の文法 書、古いフランスのおとぎ話、フィル ム・ノワール、昔のビデオゲームなど が含まれています。 3 2 4 グローバル・インベスター 2.15 —40 グローバル市場でローカル情報をシェアする triip.me 今や旅行者は、ベトナム を拠 点とする旅 行 会社 Triip.meのおかげで、本 物のローカル体験を楽し むことができます。旅行 者は同社のポータルを利 用して、Triip.me に携わ り、内部事情と個人的な 興味を活かして幅広いツ アーや遠出の旅を提供す る地元住人と繋がること ができます。Triip.meでは 60ヵ国800名のガイドが 働いています。アジア、欧州、オ セアニアで人気 あなたのコミュ ニティに無料で 接続 opengarden.com わずか1年の間に、オープンガーデ ンのFireChatというP2Pのモバイ ル・チャットは世界的サービスに成 長しました。 「次世代インターネッ ト」とうたわ れてい るように 、 FireChatでは、70m離れたデバイス と接続できる無線接続機能によっ て、インターネット接続なしに携帯 電話で数千人という大勢の人が無 料でチャットできるようにするもの です。北アフリカ、アジア、欧州、南米で人気 FireChatアプリのウェブサ イトでは、コンサートや飛 行機の機内での利用方法 について説明しています。 グローバル・インベスター 2.15 —41 お近くのフィール ドに参上します 1 f ubles.com アスリートにとって、即席チームで の試合を見つけ出すのはたいてい 難しいものです。利用者が自分の 好きなスポーツをプレイできるよ うになることを目標とするイタリア のスタートアップ企業Fublesを見 てみましょう。Fublesは2007年、 工学部の学生でサッカーファンの ヴィト・ゾンゴーリが、プレイヤー を試合にリンクさせるオンライン のプラットフォームを立ち上げたこ とから始まりました。それがヒット して、2009年には新バージョンが 登場しました。Fublesは劇的な成 長をとげてきました。過去5年間 で、登録ユーザーは7,000人から 500,000へと跳ね上がりました。 これまで、150,000を超える試合が Fublesのウェブサイト経由で実施 さ れ て き ま し た 。ア ス リ ー ト は、Fublesを利用して試合を自分 の地域で見つけるか設定して最終 スコアを投稿できる他、仲間のプ レイヤーの評価をすることも可能 です。欧州で人気 1 多くの人にフットボール と呼ばれてもいるサッカー は、世界で最も人気のスポ ーツです。Fublesは、プレ イヤーをその地域で参加 可能な即席試合に結び付 けることで、サッカーをす る機会をより多く提供して います。 2 Fublesウェブサイトの 一例。 3 Fublesウェブサイト上 の試合一覧。 4% 世界人口の 2 がサッカーの試合に活発に 関わっています。 出所:fifa.com 3 グローバル・インベスター 2.15 —42 カーンから学べ 何でも学ぶことができること。これが、無料の授業動画サ イト、カーンアカデミーの裏にある目的です。幅広い分野に 渡る科目の授業動画を見るために、3,000万人近くの人々が 同サイトに登録しています。カーンアカデミーは、10年前に 設立者のサルマン・カーン(MIT卒業生)が従弟に数学を教え ることを引き受けた時にインスピレーションを得て始まりま した。程なく他の親族も家庭教師を頼むようになり、カーン は親族のために授業をYouTubeに投稿することにしまし た。動画はすぐにたくさんの人に視聴されるようになりまし た。カーンアカデミーが誕生したのです。この非営利のウェ ブサイトの最も有名なファンはビル・ゲイツで、ビル・ゲイ ツ財団は2010年に146万ドルの資金援助を行いました。 北米、南米と南アジアで人気 68 駐車違反切符にさようなら justpark.com 今や交通量の多い都市で駐車場を探す ことは、JustParkのウェブサイトがあれ ばたやすいことです。もはや、個人の住 宅や英国の運転者には、なかなか見つか らない空き駐車場を求めて街を果てしな く探し回る必要はありません。代わり に、個人の住宅または時間貸駐車場の 駐車場スペースを事前に予約することが できます。これによって、時間を節約しス トレスを減らせるだけでなく、運転者は ポケットに硬貨があるか探したり、嫌な 切符を切られ高額な罰金を払うのでは と心配したりする必要もなくなります。 ウェブサイトは、運転者と駐車スペース を貸したい保有者とを繋げます。ウェブ サイト、モバイルインターネットまたは iPhoneのアプリから駐車場の場所、日 付、時間などで検索することができま す。混雑する土曜日のロンドン中心部に 少し検索すると、個人の私用自動車道、 時間貸駐車場、ホテルなど多数の選択 肢が示されます。価格は5.90ポンド(9ド ル)から60ポンド超のものまでありま す。ウェブサイトでは、空港、ロンドン地 下鉄、コンサート会場の駐車場、スタジ アムなどカテゴリーごとの駐車場の概要 を 提 供しています。2 0 0 6 年 創 業 の JustPark の利用者数は今や100万人近 くに達しています。欧州のベンチャーキ ャピタル、インデックスベンチャーズや BMW i ベンチャーズはJustParkへの主 要な 投 資家です。今 年前半、同 社は 3,000人近くからのクラウドファンディン グのキャンペーンによって70万ポンドの 資金を集めてもいます。欧州で人気 % ご存知でしたか … 誰がシェアしたがって いる? ニールセンの調査に よると、世界のオンラ イン・ショッピングを 利用する消費者の68% が、自分の資産を有料 でシェアするか貸した いと述べています。調 査対象者である60ヵ国 30,000人の消費者の3 分 の2 が、シェアリン グ・エコノミーでは他 人の持ち物である品物 を使用するだろうと答 えています。シェアして もよい項目のトップが 電子機器で、以下動力 工具、自転車、衣類、 家庭用品、スポーツ用 品、自動車と続いてい ます。モノ・サービスの シェアリングに関して は、アジアの住人が最 も受け入れに 積 極 的 です。 Photos: page 32/33: PR onefinestay.com, Judith Just, page 34: PR munchery.com, Malicamera, Jiri Matousek, PR zueri-kocht.ch, page 36: Mathias Hofstetter, page 37: PR madeinles.org, page 38: REUTERS/Shailesh Andrade, page 40: Bloomberg / GettyImages khanacademy.org グローバル・インベスター 2.15 —43 仕事 シェアリング・エ コノミーにおける 労働者 シェアリング・エコノミーの魅力とは、ビジネスの視点では最小限 のコスト、効率性、利便性、仲介業者の排除などです。労働者の視 点では、柔軟性の高さや新しい機会が魅力となります。しかし、一 部のアナリストは、シェアリング・エコノミーが賃金低下、労働者保 護の縮小や待ち時間の長さにつながる可能性があると主張してい ます。 インタビュー: ジゼル・ワイス(フリーランス・ライター) ジゼル・ワイス: 2年前、カットナーさんはシ ェアリング・エコノミーを「正規雇用のキャリ アが消滅し、全ての労働者がフリーランスで 仕事を行い、全ての労働取引が一日限りの関 係となり、賃金カットのために互いに共謀し 合うディストピア(地獄郷)」と呼んでいまし た。それらの全てについて、シェアリング・エ コノミーだけを責める事はできないのではな いですか? ロバート・カットナー シェアリング・エコノ ミーは原因ではありません。シェアリング・エ コノミーは結果です。もしあなたがビル・ゲイ ツだったなら、シェアリング・エコノミーはす ごいことです。あなたがヘッジファンドの運 用者や、ウーバーやタスクラビット の創業者 だったなら、シェアリング・エコノミーはすば らしいことです。しかし、もしあなたが、ウー バーやタスクラビットで働く側だったら、シェ アリング・エコノミーはそれほどすばらしいも のではありません。または、アマゾンの倉庫 で働く「ピッカー」だったとしても。 産業経済はその種の社会契約に適していま した。 ロバート・カットナー はい。しかし、20世 紀前半、1930年代以前は、産業労働者の政 治的状態は惨めなものでした。ですから、工 業中心の経済になったという事実だけでは 「コンピュータ利 用のアプリを通し たお客または労働 者である人々の間 でのサービスのマ ッチングは非常に 画期的で生産性を 向上させる可能性 があります。」 ロバート・カットナー 不十分なのです。ニューディール政策、欧州 の時代(欧州で福祉国家が建設された時) 、労働組合の強化という政治権力における 転換も起き、一般の人々が生産性向上によ る利益を共有するという一種の社会契約が 生まれました。そして、おそらく1970年代後 半と1980年代まで、この契約は壁に貼られ ていました。 生産性の向上が賃金から乖離する様子を示 す有名な曲線があります。19 4 0年代から 1970年代にかけては生産性の向上と賃金が 足並みをそろえて上昇しています。しかし 1980年代に何かが起こりました。 ロバート・カットナー そこで起きたのは、 政治権力における転換、テクノロジーの変 化、そしてグローバル化の進展です。これら 全てが互いを強化し合いました。2000年代 に私たちが目覚めた頃には、事業主や経営者 は、より多くの労働者に対し、長期的期待を 全く持たずスポット(短期)市場で自らの価 格を入札する臨時雇用の(一時的な)労働者 として支払うことが可能かつ好都合であるこ とに気づいていました。 それが、労働市場に想定されている動きなの ではないのですか? ロバート・カットナー もしあなたが新古典 派かリバタリアニズムのエコノミストである なら、その通りです。唯一の問題は、生活に 困るということです。まあ、食物連鎖の頂点 にいる人々にとっては、これはすばらしいこ とですよ!新しいものを投資して、労働コスト は非常に安い。しかし、もしあなたが起業家 になろうと夢見ていて、同時にウーバーで働 いているとしたら、人生は辛いものになるで しょう。そのような人は、両親が持っていたよ うな所得の可能性や野心を持ち始めること がありません。私は起業家精神に非常に賛同 する一方で、全員がその種の起業家になるこ とが可能であるとも、望ましいとも思いませ ん。そして、選んだのではなく、それが見つけ ることのできる唯一の仕事だという理由で、 ますます多くの人が臨時雇用で仕事をする。 これは良くありません。 このトレンドは経済全体の中ではどのよう な動きを見せていますか? ロバート・カットナー 例えば、法律や医 学、または学術の世界など、キャリアパスが 非常に安定的で予測可能だった分野ではど うでしょうか。これらの分野では大金持ちに はなれませんでしたが、以前は年間数十万ド ルの給与を受け取り、また非常に満足のいく 専門職につくこともできました。今では、学術 の世界では終身在職権を持つ大学教員(つま り教授または長期契約の教員)は年々減少 しており、その代わりに、大学版のタスクラビ ットエコノミーである准教授が増えていま す。法律の世界では、パートナーが減少しパ ラリーガルが増えています。医学の世界で > Photo: Steffen Thalemann グローバル・インベスター 2.15 —44 「テクノロジーには一層の効率化 を生み出し、その効率化を労働に よって実際にシェアすることも可 能です。」 ロバート・カットナー グローバル・インベスター 2.15 —45 ロバート・カットナー 『ニュー・リパブリック』誌経済部編集委員、 『ビジネスウィーク』誌コラムニスト、 『ワシ ントン・ポスト』紙コラムニスト兼調査報道 記者などを経て、1989年にロバート・ライシ ュとポール・スターと共に『アメリカン・プロ スペクト』誌を創刊。ブランダイス大学にて「 グローバル化と民主主義」および「アメリカ 福祉国家の政治経済学」担当講師。 は、内科医の初任給は容赦なく低下してお り、開業医としてやっていける医者の数は減 少しつつあります。その代わりに、病院のコン グロマリットで働く職員が増えています。 臨時労働者の数を推定することは可能で すか? ロバート・カットナー デイヴィッド・ワイル の『ひび割れた職場』という本をぜひ読んで ください。ワイル氏は、賃金と時間、そして労 働基準を担当する米国労働次官に就任した ばかりです。ワイル氏は、臨時労働者の数に ついて、米国労働市場の約3分の1と述べてい ます。40%だという人もいます。そして、とて も熱心な人も含め、この分野を研究している 人のほぼ全員が、臨時雇用の労働者の比率 は今後も増える一方だと述べています。 そうなるはずなのですか? ロバート・カットナー安価な臨時雇用の労 働者はシェアリング・エコノミーのモデルの 絶対的な中心にあります。そして、本当に興 味深いのは、団体交渉つまり組合の力を通す こと、または規制を通すことで、この画期的 な側面を破壊することなく制御することがで きるのかという問題です。 可能でしょうか? ロバート・カットナーいわゆる湾岸トラッ ク運転手に関する非常に興味深い事例があ ります。湾岸トラック運転手とは、コンテナを コンテナ船から降ろし、そのコンテナを大抵 港から車で1、2時間離れた場所にある倉庫 に運ぶ仕事です。トラック輸送業界は、1970 年代後半に規制緩和されました。労働者たち はフリーランスになるよう迫られ、自分でトラ ックを購入し自分でガソリンや軽油代を払わ ねばならなくなりました。おそらく当然のこ とながら、トラックの品質、賃金、効率性の全 てが落ちてしまいました。 どのように解決したのでしょうか? ロバート・カットナー 過去数年間、ロサン ゼルスでは、組合の力と規制の力の組合せが 基本原則を変えてきました。トラックには一 定の安全基準が設けられ、また、UPSやフェ デックスが使用しているものと同様の車載コ ンピュータの搭載が義務づけられました。そ して、運転手が自分のコンテナ積荷の場所を 探しながら2年間行列して待つ代わりに、シ ステム全体がコンピュータ化され、ずっと効 率的になりました。今では運転手たちは積荷 を引き取るのにどこに行けばよいのか正確に 把握しています。そして、まともな賃金を受け 取っています。 それは、どれ程持続可能な解決法なのでし ょう? ロバート・カットナー定着させるには、トラ ック会社が一定の技術的安全性と効率性の 基準を満たす必要があります。そして、湾岸 でのコンテナ引き取りの有資格者であるため に、労働者には一定の賃金を支払う必要があ ります。べつの言葉でいえば、これはテクノロ ジーを利用する一方で、時間の無駄が減少す るために、おそらく長期的にはより効率的な やり方で、臨時雇用の側面をなくす方法なの です。ですから、私はある程度まで、この2つ は両立可能だと考えています。テクノロジー が効率性を向上させ、そこで得られた効率性 を実際に労働によって分かち合うことは可能 です。 カットナーさんは、市場経済のダイナミズム を寛大に民主主義的で過剰に不平等でない 社会と和解させる方法に特に興味をお持ちで すね。 ロバート・カットナーコンピュータ利用の アプリを通した、お客または労働者である人 々の間でのサービスのマッチングは非常に画 期的で、生産性を向上させる可能性があると 思います。ウーバーは、そのひどい利益率を 除けば、タクシーの配車サービスとしては、 受話器を取って電話をかけることや、通りに 出て手を挙げてタクシーをつかまえることよ りも、効率的な方法です。しかし欠点は、これ をスポット市場として最後までやらせた場 合、収益率が低下し続けるということです。 従って、顧客から見た便利さの要素や生産性 の面から見た効率性の要素があり、そして明 らかに、雇用者目線でいえば非常に良いもの です。しかし、従業員のポケットから、また は、この場合は従業員ですらない臨時雇用の 労働者のポケットから負の部分が出てこない ように、社会的な下限を設定する必要があり ます。 実際の問題としては、何を意味しますか? ロバート・カットナー ある場合は規制する 必要があり、別の場合では労働組合化する必 要があり、また別の場合では、雇い主が親切 である可能性もあります。しかし、私は、セク ターごとに見て社会的な下限を設定するしか ないと思います。 グローバル・インベスター 2.15 —46 規制 すばらしい 新世界 法規制の構造は歴史的に所有権の考え方に沿って構築されてきま した。シェアリング・エコノミーは今、いくつかの疑問を提起してい ます。消費者とサービス提供者の間でリスクの負担が不釣り合いに ならないよう保証する一方で、革新的な起業家への妨害を回避する 方法は?更に、いまだその大部分が管理されていない活動を通して 生み出された収入を追跡する方法は? インタビュー: パトリシア・フェウブリ(クレディ・スイス) パトリシア・フェウブリ シェアリング・エコノ ミーは無限の可能性という意味でしばしば説 明されています。シェアリングの表面に何か 傷はないのでしょうか? マルコ・アベレ 供給者側と利用者側の情 報が非対称だということが、少し複雑な問題 として1つあります。例えば利用者がウーバー またはDidi Kuaidi(中国の競合プラットフォー ム)の車に乗る場合、運転手の身元はあまり 分からないままです。Airbnbのアパートを借 りる場合、ホテルでなら通常把握できるよう な情報が入ってきません。情報不足が潜在的 な問題です。 しかし、情報の非対称性は、利用者自身がフ ィードバックや評価システムを通して対処で きる問題です。これはフェイルセーフ(安全対 策)にはなりませんか?それとも、利用者が 取り組むことが不可能で、政府の介入が必要 な問題があるのでしょうか? マルコ・アベレ 評価は確実に情報バランス を回復するための1つの方法ですが、その情 報の客観性や情報操作の度合いについては 議論することも可能です。しかし、シェアリン グのプラットフォームが生き残るためには、 巨大な需要と供給が必要になります。従っ て、プラットフォーム所有者の市場支配力が 法規制上の主要なテーマとなります。 サルヴァトーレ・イアカンジェロ どの程度 の規制を求めているのか、という問題もあり ます。法律は、特定のサービス提供者のため の公平な競争の場を確立しようと試みていま す。しかし、例えば、個人の住宅での滞在の ために、大勢の人がいるホテルと同等のイン フラの質を必要としないかもしれない、と主 張することも可能です。一方、タクシーでは、 車両のメンテナンスや保険などを保証するこ とがリスクの軽減に役立ちます。 マルコ・アベレ もしかすると、その活動に よる影響を受ける人が誰なのか、という点を 考えると、第三の側面がある可能性すらあり ます。例えばAirbnbでは、リビングだった場所 が、ホテルのように人々が行き交う場所に変 わります。利用者やその他の人の環境はこの 影響を受けます。これは非常に評価するのが 難しい問題です。 現行の規制や法的文書はこうした複雑性 に取り組むのに十分適したものでしょうか? マルコ・アベレもちろん、現行の規制や法 的文書は適切ではありませんし、それについ てここで議論したりしませんよ!あるプラット フォームが言わば自分達の目的に合わせて 環境を利口に操作したという意味で、その不 適切さが現時点まで成長を容易にしてきた可 能性があります。今日、私たちは、人間の視点 からの否定的側面を回避するためには品質 基準がおそらく必要になるというポイントに います。 サルヴァトーレ・イアカンジェロ 市場が、 例えば賃貸契約などで適切な規則を導入す ることで、何とかして自主規制することを願 っています。なぜなら、例えば賃貸アパート をAirbnbに使用することを契約上禁止する人 がいる場所ならどこでも、それを許可する人 が存在するからです。この種のサービスが必 要とされている限り、市場は存在します。イン ドで急成長中の、同国における巨大な都市人 口のための代替交通手段である、オラ・キャ ブは、この1例に過ぎません。そして、市場が あれば、変化は起こります。 どのようにですか? サルヴァトーレ・イアカンジェロ 法律の視 点から極めて保護主義的だった音楽産業で、 この現象が見られます。しかし、実施は非常 に困難でした。実施が困難な場合、典型的 に、規則が変化します。古い規則が役に立た なくなるからです。そして、これが最終的に起 き、理想的には自主規制に終わるダイナミク スです。突然、Spotifyで音楽をリースして利 用することができるようになり、音楽を購入 する必要がなくなりました。 こうしたサービスの質を規制しようという自 主規制または政府の取組みの具体例はあり ますか? サルヴァトーレ・イアカンジェロ現時点で は緊急性や深刻なニーズがないために、この 問題に対象するための具体的な法規制はま だ見られません。確かに見られるのは、既存 の法規制が、一定の要素に対する保護を何と か確保するような方法で解釈されているとい うことです。 2015年7月に、カリフォルニア州労働委員会 はウーバーの運転手が従業員であり、独立請 負人ではないとする判断を下しました。この 判断は、ウーバーやその他のP2Pプラットフ ォームの所有者にとってどのような意味を持 つものですか? サルヴァトーレ・イアカンジェロその判断 は、カリフォルニア州だけに関わるものです。 また、その裁判官にそのように判断させる特 定の状況があった可能性があります。これ グローバル・インベスター 2.15 —47 は、管轄区域ごとに評価する必要のある問題 です。ウーバーの運転手が世界中のどこで も、従業員と見なされる必要や義務があるわ けではありません。これは常に特定の状況次 第で変わってきます。 これらのプラットフォームの所有者に対して、 非常に前向きに見ているようですね。一方、 彼らが生き残るためには、巨大な市場支配力 を必要とすると提示されてもいます。しかし、 そのような市場支配力によって、利用者やサ ービス提供者のニーズが彼らに見えなくなり はしないでしょうか?これは矛盾する点では ありませんか? サルヴァトーレ・イアカンジェロいいえ、見え なくはなりません。なぜなら、彼らはその市場 支配力を維持することを望むからです。プラット フォームの所有者たちは、市場支配力を維持す るため、必要に応じて調整します。それが彼ら のビジネスモデルを推進するものだからです。 マルコ・アベレ しかし、市場支配力は一種 のシステム内在型の独占に繋がります。 サルヴァトーレ・イアカンジェロ その通り です。もしインターネット上で何かを売りたい 場合、基本的にeBayになります。もといろ ん、他の選択肢もあります。しかし、eBayに 出品しない限り、多くの利用者に到達するこ とはありません。常に、1つのプラットフォー ムが最終的に台頭し、定着します。そして、他 の全てが重要ではなくなるか、脱落します。 検索エンジンでは、グーグルでも同じことが 言えます。 しかし、シェアリング・エコノミーがその矛盾を生 き残れるかという先ほどの問題に戻ると… マルコ・アベレ 生き残れると確信していま す。これは、共有という人間の本当の要求に よって推進されることです。原始共同体の時 代から存在し、過去数世紀間に渡り一段と発 展してきた要求です。そして、今では地球の 資源をより効率的に利用したいという強い願 いも推進要因となっています。それが姿を消 しつつあるという見方ではありません。 サルヴァトーレ・イアカンジェロまったく同 じ考えです。シェアリング・エコノミーは今に 始まったことではありません。今日のテクノロ ジーがより効率的なシェアリングを可能にし ているというだけです。資源の希少性やそれ に伴うモノの利用の民主化から、これは定着 しより強まっていくトレンドだと私は見てい ます。私たちにはあまり多くの選択肢はない と思います。 頭の痛い税金の問題につながってきますね。 一般の人々は、Airbnbで宿泊を提供し、代わり に金銭を受け取ります。しかし、そのお金は税 務当局に必ずしも見えるものにはなっていま せん。シェアリング・エコノミーへに課税する ための解決法は? サルヴァトーレ・イアカンジェロ 現実また は物理的な世界を思い浮かべてください。あ 「シェアリング は、法規範や行 為の面で、完全 に考え抜かれて はいない概念で す。新しい領域 なのです。」 マルコ・アベレ なたにはIDがあり、住所があり、そして政府 は何とかしてあなたの所在地を突き止めるか 特定の場所とあなたを結び付けます。あなた が仕事をするか商取引を行うたびに、あなた は領収書を受け取り確認してもらいます。あ なたは自分の行為の痕跡を残し、稼ぎ、支出 をします。しかし、それでも、政府に納税申告 をして、これこれの金額を稼ぎました、という 雇用主からの文書を提出するかどうかはあ なた次第です。従って、根本的には、このシス テムは市民の自己規律に依存しています。 そして、これはデジタル環境において変化し ていないとお考えですか? サルヴァトーレ・イアカンジェロ はい、変 わっていないと思います。明らかに、規則を 実施する必要があるということが、唯一の問 題です。さもなければ、すたれていくでしょ う。しかし、規則を実施するためには、適切 なインフラが必要になります。 デジタルの世界で、そのようなインフラの創 設を実現した人はいますか? サルヴァトーレ・イアカンジェロ 実際に、 エストニアで創設されています。エストニア では、国民全員にデジタルIDを配付していま す。同国では、政府によるサービスの提供お いてデジタル化も進めました。他国でも起こ るべきこの分野での進化において、エストニ アが先頭に立っただろうと非常に簡単に想像 できます。 現時点で、シェアリング・エコノミーにおいて、法規 制面での最大の課題は何だと思いますか? マルコ・アベレ 今日、法体系は所有権に基 づいて構築されています。人は何かを所有し ていて、その所有権を売るか売らないかとい うことです。しかし、シェアリングは、法規範 や行為の面で、完全に考え抜かれてはいない 概念です。新しい領域なのです。 サルヴァトーレ・イアカンジェロその通りだ と思います。未開発の領域です。賃貸契約ま たはその他のタイプのシェアリングが存在す る分野でも、常に所有権に基づいて行われて います。所有権の保護が優先されています。 それは結構なことなのですが、シェアリン グ・エコノミーの目的には必ずしも合っていま せん。これが、この新しい経済の形態にとっ て適切で健全な法律上のコンテキストを見出 すために、様々な分野で起こる必要のある転 換の形態です。 マルコ・アベレ クレディ・スイス、デジタル・プライベート・バンキング部門 ヘッド +41 44 332 12 49 marco.abele@credit-suisse.com サルヴァトーレ・イアカンジェロ クレディ・スイス・デジタル・プライベート・バンキング スト ラテジック・チェンジ部門ヘッド +41 44 333 81 19 salvatore.iacangelo@credit-suisse.com グローバル・インベスター 2.15 —48 分かれ道 シェアか、 自動化か? 銀行は今、P2P取引を増やすのか、それとも自動化か、という岐路に 立たされています。これは融資や支払取引に影響を与えるだけでは ありません。資産運用やウェルス・マネジメントのビジネスにおける 極めて専門化された収益創出のサービスも、過酷な競争に直面す るでしょう。 ドしています。結果、銀行業は、支店あるいは リレーションシップ・マネージャーに会うため に出かけていくものから、顧客が自分で行な うか、銀行の他の(元)顧客に直接提供する ものに変化しつつあります。 P2Pのビジネスモデルでは参加者が収益の 流れを生み出せるようになっているという事実 が、モデルを一層強化しています。銀行業にお けるシェアリング・エコノミーの応用が成功する ためには、他に4つの特性が関連しています。 投資家または借り手のニーズに対処する: 透 明性のある方法で、投資のニーズまたは事業 開始のためにお金を借りるニーズに取り組み ます。 銀行サービスを簡素化: 全てのモデルが、例 えば、支店の開業時間に顧客が左右されるこ とを減らす他、業務に使用する書類や時間を 削減するなど、銀行サービスを簡素化してい ます。 マーケットプレイスを創出する: P2Pバンキン グのソリューションは、相当数の利用者のため に単一のソースを提供し、大規模で透明性のあ るマーケットプレイスを創出しています。 クラウドの知恵を利用する: ソリューション 銀 行の顔は劇的に変化しつつ あり、シェアリング・エコノミ ーの側面を銀行サービスに 統合する自動化とピアツー ピア (P2P) モデルの結果、かつてない大き さの変化が持続すると思われます。ここでは 自動化について深く検討することはしません が、最近の傾向はやはり注目に値するもので す。アルゴリズムに基づく自動化された金融 サービスのロボ・アドバイスは、銀行業におい て非常にダイナミックな分野です。2015年8 月後半、ブラックロックは、フューチャー・ア ドバイザーを買収したばかりで、9月にはナシ ョナルオーストラリア銀行が独自のロボ・アド バイス・モデルを立ち上げました。これらの 例は、バリューチェーン全体に渡って、資産 運用およびアドバイスのバリュー・プロポジシ ョンがデジタルの破壊者の攻撃にさらされて いることを強調しています。結果、人間味の あるアドバイスのモデルにより一層のコスト 圧力がかかってくることが予想されます。 費用ゼロ、時間摩擦ゼロを追いかけて ジェレミー・リフキンが提唱する「限界費用 ゼロ社会」の概念は、このトレンドを強調し ています。リフキンの論文によると、自動化と シェアリングが従来の生産手段を代替し、製 品・サービスの限界費用をゼロにする一方、 ソリューションへの即時のアクセスを提供し ます。このゼロコストおよび時間摩擦ゼロへ のレースで競争するために、銀行は、適切な サービスの提供によって、または、自分自身の 「破壊者」によって、態勢を整える必要があ ります。 シェアリング・エコノミーは、とりわけ P2P モデルモデルが勢いを増す中で、銀行 業界を再形成してもいます。P2Pのトレンド は、特に投資家や借り手など、銀行の顧客に 権限を与えるのに役立っています。投資家に 何をすべきか伝えるために、または借り手が 融資を申し込むために金融機関の方を向くの ではなく、特に融資、そして投資やアドバイザ リーの分野でもますます、顧客はこれらのサ ービスを自分たちで行なうようになっていま す。欧州では、顧客は既に全サービスの取引 の50%、また、より複雑なアドバイザリー・サ ービスの約30%を自分達で実施しています。 北欧諸国およびオランダは、この分野でリー は、モデルを素早く調整し、利用者の専門性 を活かすための能力を提供するものである 必要があります。P2Pソリューションは、やは りこれも銀行における変化の主要な推進要 因であるクラウド・エコノミーの力を利用し ます。クラウド・エコノミーは、オープンイノベ ーション、 マスコラボレーション、そして特に「 クラウド・インテリジェンス」など、シェアリ ング・エコノミーの側面を組み合わせていま す。専門スタッフやIT関連費用が典型的な銀 行勘定においては全費用の約40%–70%を占 める一方、これらの専門知識はずっと低い費 用で実現し、無料になる場合すらあります。 投資におけるバリューチェーンの破壊 投資家が自分の投資戦略を投稿するソーシ ャルプラットフォームの「ウィキフォリオ」は、 コストの面で非常に興味深い一例です。どの 投資家も、基本的に自分が選択した銘柄であ るウィキフォリオをプラットフォーム上に投稿 することができます。このバスケットの発売 開始され、2週間の期間中に現金で取引する 投資家の関心が十分に集まった場合、取引さ れることが可能です。パフォーマンスと運用 資産の面でこのバスケットが成功した場合に のみ、この投資アイデアを発売した投資専門 家への支払いが行われます。これらのコスト は完全に透明で、いつでも利用可能です。 ウィキフォリオは、仕組み商品の分野で、 銀行のバリューチェーンを破壊するのに役立 っています。投資アイデアを投資家とマッチ させているだけで、また、取引が成功した場 合にのみ収益をシェアすることで支払いが行 われることから、このプラットフォームは、投 グローバル・インベスター 2.15 —49 資専門家の専門知識へのアクセスを無料で 得ています。これによって、投資家が、個人の 投資専門家および自身の投資のパフォーマン スを追跡することが可能になります。投資家 にとっては、このサービスは完全に透明で、 価格決定の意味ではより安価です。 ウィキフォリオは、先に定義した、投資家 のニーズに取組むこと、簡素で透明性がある こと、独自のマーケットプレイスを創出してい ること、そして、完全にスケーラブル(規模の 変化に柔軟に対応できる)であること、とい う4つの基準を全て満たしています。更に、規 制上の報告義務が、仕組み商品を作っていな いことから、自行が提供するサービスを侵食 しない銀行によって実施されています。一言 でいうなら、これは、クラウド・エコノミーの 規則の上に構築された完全に破壊的なビジ ネスモデルです ウィキフォリオのしくみ: 銀行はどこに? ウィキフォリオは、投資専門家と投資家を単一のプラットフォーム上に集めます。投資アイデアが成功した場 合、仕組み商品が発売されます。投資家は少額の手数料を支払い、投資専門家は報酬の一部を受け取ります。 つまり、ウィキフォリオは、投資専門家の人件費を負担することなく、投資アイデアを入手できるようにしてい るのです。銀行は、管理や規制要件を満たすためだけに有償で関わっており、従って、顧客との直接の連絡や 市場トレンドの知識抜きのサービス提要者となっています。出所: www.wikifolio.ch, クレディ・スイス 投資家 投資専門家 P2P融資が業界の勢力図を塗り変えようとして いる P2P融資のプラットフォームは、消費者信 用、不動産ローン、学生ローンや中小企業間の融 資などについて合意する貸し主と借り手を直接 マッチさせます。シェアリング・エコノミーの特 別な部分として受け取られていることから、投 資家は金利のお返しとして自分の富の一部をシ ェアしており、これは無料のカーシェアのような ものです。 マッキンゼーによると、世界のP2P融資の量 は2014年後半には250億ドルに達しています。 現在の推定では、これは2020年までに2,900 億ドルにのぼり、その頃には有意な市場になっ ているとされています。これに対して、今日、米 国におけるP2P融資は消費者ローン残高のわず か0.7%です。これは、P2P融資が莫大な潜在需 要を世界的に持つことから、P2P融資の持つ潜 在成長力を強調しています。P2P融資では、最 低25ドルという少額からでも個人投資家が新し い投資カテゴリーにアクセスすることができま す。更に、利回りを追い、多様化を求める機関 投資家にとってP2P融資があまりにも魅力的な 存在になったため、様々なプラットフォームが 投資金額に上限を設けたほどです。 シェアリング・エコノミーは現実になりまし た。銀行業における自動化と共に、これは銀行 業界における、全く新しいモデルに向けた極め て重大な転換をリードすることになりそうで す。過去にたびたび経験したように、銀行はま た適応せざるをえなくなっていますが、今回 は、21世紀の経済の中で成功し続けるために、 現在のビジネスを新しいサービスによって浸食 させることが求められています。 クリスティン・シュミット グローバル・エクイティ&クレジット・リサーチ共同部長 +41 44 334 56 43 christine.schmid@credit-suisse.com 設定された期 間内に十分な 関心を集めた 場合、仕組み 商品が発売さ れる バスケット 投資家と フォロワー 多ければ多い ほど良い。 Basket 仕組み商品 銀行は管理およ び規制要件を満 たすためだけの ために関わって いる。 好成績 業績不振 グローバル・インベスター 2.15 —50 1クリックでおカ ネが動く シェアリング・エコノミーの台頭は、今や注目の投資テーマです。イ ンターネットの急速な成長がけん引するシェアリング・エコノミーに はモバイル機器や「モノ」が含まれます。一部のインターネットプラ ットフォームの企業は、シェアリングのビジネスモデルとして高く評 価されています。既存の大企業は、この破壊的な力から恩恵を受け るか、あるいは課題に直面する可能性があります。 イ ンターネットを中心としない業界 のビジネスリーダーには、グーグ ル とのミーティングを、メディア 王が若い男の姿をした「死神」に 会う映画になぞらえてグーグル とのミーティング を、メディア王が若い男の姿をした「死神」に会 う映画になぞらえて「ジョー・ブラックとのランデ ブー」と見る人たちがいます。伝統的な各産業は まだ息をしているかもしれませんが、グーグル は、彼らが時間切れであることを思い出させる役 割を担っています。急成長の続くシェアリング・ エコノミーも、既存の産業にとって破壊的な力で す。Crowd Companiesによると、シェアリング・エ コノミーへの参加率は2015年には2倍となる可 能性もあります。産業調査会社のニールセンは、 世界の成人の68%がモノをシェアまたは貸す意 欲を持っています。シェアリングは新しい考え方 ではありません。 では、なぜそのような破壊的な 力となりつつあるのでしょうか?主要な理由は、 商業が物理的なものからデジタルへと移行して きたことにあります。デジタル化は、インターネッ トがモバイル通信その他のデバイスに広がる中 で大幅に勢いを増してきました。これが、P2Pま たはビジネスから人々へのサービスの連係をより 効率的で安全な方法で行なうことを可能にして います。ウーバー、SpotifyやHomeAwayなどのイン ターネットを中心とする多くのシェアリングプラ ットフォームとマーケットプレイスが出現し、 その 01_シェアリング・エコノミーの売 上予想対レンタル業界の売上予想 シェアリング・エコノミー は、様々な産業で、器具 のレンタル、B&Bやホテル、本のレンタル、レンタカ ー、DVDレンタルなど従来のレンタル業界を犠牲に して 急 成 長 す る こ と が 予 想 さ れ て い ま す。 出所: PwC, クレディ・スイス 10億ドル 250 200 150 100 50 0 2013 シェアリング・エコノミーの業界 従来のレンタル業界 2025 利用者数は急速に増加しつつあります。 注目の企業には、 ウーバー、ブラブラカー、Airbnbな ど、未上場でベンチャーキャピタルから出資を受 けている企業が含まれ、グレーマーケットでは50 億ドルから500億ドルという評価を受けています。 レバレッジの可能性に対する評価 なぜシェアリングの企業がこれほど魅力的に見 え、なぜ投資家は従来のレンタル会社よりもずっ と高く評価しているのでしょうか?プライスウォ ーターハウスクーパース(PWC)の産業調査では、 シェアリング・エコノミーにおける5つの主要な セクターを特定しており(P2P融資とクラウドファ ンディング、オンライン人材派遣、P2Pによる宿 泊、カーシェア、音楽・動画のストリーミング)、従 来のレンタル業界の世界での収益2,250億ドルに 対し、シェアリング・エコノミーの5つのセクター が現在約150億ドルを生み出していると指摘して います。PWCは、シェアリング・エコノミーの売上 が今後10年間で3,350億ドルに成長し、 その50% がシェアリング・エコノミーの新たなインターネッ トプラットフォームの企業によって創出されると 予想しています。この産業をより便利で信頼でき るものにすることで、より良い価格決定、需要の 伸び、 そして資産をより効率的に活用したいとい う政治的な願望がそうした成長をもたらすでし ょう。 投資家は、 そのような成長見投資に熱を上げ ています。従来のレンタルサービスに比べて、投 資家たちはインターネットプラットフォームの企 業の「設備投資が軽い」構造や、 そのビジネスモ デルがスケーラブルなものであることも好んでい ます。ウーバーやAirbnb、またのJust Eatような上 場企業は、ボタン1つで大勢のサービス提供者と 利用者を集めるハブの役割を務めているだけで す。そこでは、取引コストはゼロに近くなります。 投資は、ITプラットフォーム、 モバイルアプリ、 そ して操作しやすく安全な支払システムの構築、提 供と維持のための費用に限定されます。損益分 岐点に到達するために、プラットフォームは、企 業が利用される製品またはサービスの価値の通 常1%から10%の手数料を請求する取引の閾値 (クリティカルマス)に到達する必要がありま す。閾値を超えた後は、新しい利用者および取引 ごとに利益率が上昇します。従って、この市場へ の新規参入者の価値を分析する際に、投資家は まず、持続可能性と企業の利用者層の潜在的な 規模、 そして利用者がプラットフォームにアクセ スする頻度を見る必要があります。 既存の大手ネット企業への試練? フェイスブック、グーグル、アマゾン、 リンクトイ ン、プライスライン・ドット・コムなど既存の大手 ネット企業にとっては、利用者層やエンゲージメ ント率も重要です。過去3年間、これらの上場ネッ ト関連企業では、売上の年間20%~30%の伸び と共にその価値は80%から300%上昇しました。 シェアリング・エコノミーのインターネットプラッ グローバル・インベスター 2.15 —51 インターネット業界への新規参入企業の利用者層およびエンゲージメント率は急激に増加しています が、それでもまだ、フェイスブック、グーグル、アマゾンなどの大手ネット企業を下回っています。しかし 到達数の増加は既存大手企業に希薄効果を与える可能性があります。出所: 企業データ,クレディ・スイス フェイスブック*2004 グーグル *1998 1月当たりアクティブユーザー数(100万人) 1,400 1,200 1,000 50 0 40 1 50 50 6 8 1.6 0.9 4 5 * year founded 100 FIVERR *2010 ウーバー *2009 200 LIFE360 *2008 CRAIGSLIST *2000 400 UDACITY *2012 ZIPCAR *2000 アマゾン *1994 リンクトイン *2003 600 RENT THE RUNWAY *2009 ブラブラカー *2006 800 AIRBNB *2008 HOMEAWAY *2005 ウヴェ・ノイマン リサーチ・アナリスト +41 44 334 56 45 uwe.neumann@credit-suisse.com 02_シェアリング・エコノミーのインターネットプラットフォームの利 用者層(単位:100万人) Users per ???? — Was ist die Einheit??? トフォームの企業の成功が増加していることで、 既存のネット関連企業の成長率は危険にさらさ れているでしょうか?これらの新規参入企業は、 既存大手企業のビジネスに希釈効果、または破 壊的影響を及ぼす可能性があるでしょうか?新 しいインターネットプラットフォームの利用者層 とエンゲージメント率は、既存大手企業のそれ に比べるとまだずっと低いです。しかし、新しい プラットフォームが成長を続けるなら、 それらの 企業は新しいビジネスに参入する選択肢や、大手 ネット企業と競争する選択肢も持つことになり ます。インターネット上のシェアリング・プラットフ ォームとしては、ウーバーまたはAirbnbが、広告や 小売などの他の市場に目を向けたくなるだろうこ とは当然のことです。 既存の大手ネット企業には潜在的な負の要 因があることは明らかですが、正の要因も存在 しています。 もし消費者がもっとレンタルするな ら、商品販売額や検索の成長率が希釈効果を受 ける可能性があります。しかし、アマゾンやグー グルは、既にシェアリングのプラットフォームとし て動いており、他のシェアリングのサービスにも 進出する可能性があります。また、アマゾンやグ ーグルは、自社の中核事業を拡大するために、成 功している新しいインターネットプラットフォーム を買収することもできます。シェアリング・エコノ ミーに向かうトレンドは、フェイスブックやリンク トインなどのソーシャルメディア企業に対して非 常にポジティブな影響を持つ可能性があります。 これらの企業は、所有するデータベースを収益 化し、個人や評判に関する情報を提供することが できます。シェアリングのサービスにおいて、信用 と評判は決定的な要素です。シェアリングのビジ ネスにおいては、いずれの企業も、ログインと接 続を通して大きな役割を果たす可能性がありま す。Airbnbが提供する代替的な宿泊予約によっ て、中核的なホテルの予約事業の獲得率に圧力 がかかり、負の影響を持つことがだんだんと明ら かになる可能性があります。しかしプライスライ ン・ドット・コムとエクスペディアの両社は同じよ うなサービスを立ち上げ、ビジネスの浸食が限定 的な場合、 それらは新しい成長分野になる可能 性があります。 投資家の視点からは、シェアリング・エコノミ ーは、 それがインターネットへの関与を高めるこ とにつながるため、インターネット業界にとって ポジティブなものであるはずです。新規および既 存のインターネットプラットフォームの企業は、 主に従来の産業を犠牲にすることで、価値を生 み出し続けます。更に、バリュエーションは、新 規参入企業のテイクオーバー・アピールおよびそ れが新規事業に参入する可能性である「オプシ ョンバリュー」を反映する必要があります。これら の企業は、考慮に入れるべき破壊的な力です。 Photo: Domenico Pugliese グローバル・インベスター 2.15 —52 オックスフォード・マーティン・スクールのシティ・フェローであるカール・ベネディクト・フレイは、シェアリング・エコノミーの裏にある主要な推進要因は、デジ タル化とグローバル化の組合せだと述べています。 グローバル・インベスター 2.15 —53 経済 e-市場の到来 シェアリング・エコノミーは数多くの非常に興味深い不確実性を提示しています。シェアリング・エコノ ミーが消費者に膨大な恩恵をもたらす一方、それが成長に与える影響や労働市場への長期的な意味は ほとんど知られていません。結局、シェアリング・エコノミーの台頭に適応するためには、その恩恵を最 大化する一方で、考え方や政策を転換して関連リスクを軽減することが必要とされます。カール・ベネ ディクト・フレイが、シェアリング・エコノミーが定着するものなのか、そして、それが将来に対して持つ 意味について検討します。 インタビュー: ジゼル・ワイス ジゼル・ワイス: シェアリングは人間の自然な 衝動です。しかし、私たちは通常、それが仕事 や質の高い教育を提供し、そして社会を動かす ものだとは一般的には考えていません。シェア リング・エコノミーを「経済」にする要因とは何 でしょうか? カール・ベネディクト・フレイ 経 済は、 生産、取引そして消費ののシステムです。シェア リングは、何かを無料で与える慣行です。シェ アリング・エコノミーでは実際に何かに対して 対価を支払うことから、それは多くの面で、シ ェアリングではありません。ウーバーのような サービスの場合、明らかに、通常のタクシーで はなくウーバーのタクシーに乗る方が安いです が、これはシェアリングではありません。にも かかわらず、私たちはウーバーをシェアリング・ エコノミーの一種と見なしています。 何がシェアリング・エコノミーを推進している のでしょうか? カール・ベネディクト・フレイ3つの主要な推 進要因があると思います。1つめは、 収入と不 平等に関係するものです。ここ数十年間、平均 収入は伸び悩んできましたが、上位層の収入 は急上昇してきました。高所得者はしばしば 未利用の資産を所有していますが、低所得者 は安価なモノとサービスを求めており、これが シェアリング・エコノミーの台頭を促していま す。もう1つの推進要因は、環境に対する意識 です。人々は既に、環境に配慮した方法で生産 された製品に進んで他の製品よりも余分に払 うようになっています。シェアリングは、環境保 護に役立ちます。しかも環境保護に役立つだけ でなく、同時により良い取引を行うことができ るのです。 そして第3の推進要因とは? カール・ベネディクト・フレイ第3の、 そして 最も重要な推進要因は、情報とサービスを世 界中にほぼ費用ゼロで送ることができるとい う意味での、デジタル化とグローバル化の結合 です。これは、人件費が低くコストの低い場所 からサービスを購入する人々と貧困地域にいる 個人の両者に、グローバル市場にアクセスする 機会を創出します。 シェアリング・エコノミーのバリュー・プロポジ ションは既存の商的サービス提供に対して価 格を低く設定することだけに依存しているの ですか? カール・ベネディクト・フレイ 概して、シェア リング・エコノミーのバリュー・プロポジション は、主に消費者のために価格を引き下げ、柔軟 性を高めることです。しかし、Airbnbが提供する 豪華アパートを借りることのバリュー・プロポジ ションは、ホテルに行くよりもその方が良いと 思うことである場合もあり得ます。アパートに 泊まる方がホテルよりもむしろ高額になって も、例えば、アパートの方がプライバシー保護 の点でより優れている可能性があります。また、 モノのシェアリングは、環境に対する意識のシ グナルにもなり、これはますます重要なバリュ ー・プロポジションになりつつあります。 > グローバル・インベスター 2.15 —54 インターネット利用者の増加やネットワークの 高速化を受けて、どのような仕事または活動が シェアされる可能性がありますか? カール・ベネディクト・フレイ 取引コストが 低い場合、仕事はシェアされています。特に、 品質を大きく損なうことなく遠く離れた場所か ら電子的に提供できる仕事の作業は、いかな る遠隔地でも請け負うことが可能であるため、 シェアリングに最も適しています。そのような 仕事の例として、翻訳、市場調査や理系の上級 研究職などが挙げられます。しかし、現在、ワ ークシェアリングのプラットフォームの多くが 個人的に提供されるサービスにも重点を置い ています。例えば、タスクラビットは、ハウスク リーニング、IKEAの家具の組立、または誰かの お使いをするなどのサービスを提供していま す。一方、仕事の業務の定義が困難な場合や、 活動を具体的な業務に分割することが不可能 な場合にはシェアリングが難しい傾向があり ます。例えば、科学の共同研究など複雑な物理 的な相互のやり取りやその他特殊技能による チームワークが必要とされる仕事は、シェアし にくいです。しかし、その他の大半の仕事は今 やオンライン・プラットフォームを通して提供す るのに適しています。 フレイさんの研究は自動化に焦点を当ててい ます。自動化は、シェアリング・エコノミーにど のような影響を与える可能性がありますか? カール・ベネディクト・フレイ それは良い質 問です。自動化とシェアリング・エコノミーの関 係は、あまり分かっていないのです。しかし、ほ ぼ間違いなく、ロナルド・コースの取引費用の 経済学の理論の視点を通して分析するのが最 善の方法です。この理論は、何かを内部生産す る費用が高くなればなるほど、自社の従業員 を外部の請負人と大体する方が良いというも のです。自動化は企業が何かを社内生産する 費用を引き下げるため、ワークシェアリングに 対する需要を引き下げる可能性があります。 では、その点で自動化はシェアリング・エコノミ ーにとっては厄介者ですか? カール・ベネディクト・フレイ その可能性も ありますが、それと同時に、デジタル化によっ て、大抵人件費の低い海外の労働者に非常に 特定の業務を行わせる契約を結ぶことが可能 になっているため、おそらくデジタル化は自動 化よりも顕著に企業のコストを削減してきてい ます。サプライチェーン全体がそのことを認識 してきました。 業務がアウトソーシングされると … カール・ベネディクト・フレイ… その場合、 業務はよりルーティン化されます。そして、一度 ルーティン化されると、自動化もますます可能 になります。 ですから、シェアリング・エコノミ ーとそれが生み出す人々の業務に関する全て のデータは、自動化に役立つ可能性がありま す。同様に、ウーバーの運転手が自動運転車に 取って代わられる可能性がある一方で、仕事を 「シェアリング・ エコノミーの推 進 要 因 を見 れ ば、それが持続 することが当然 であることが分 かります。」 カール・ベネディクト・フレイ カール・ベネディクト・フレイ オックスフォード・マーティン・スクールのシ ティ・フェロー。オックスフォード大学・テクノ ロジー研究のためのオックスフォード・マー ティン・プログラムの共同ディレクター。工業 国のデジタル経済への移行および経済成長、 労働市場、都市開発への課題に関する研究を 専門とする アウトソーシングすることが、コストを引き下げ 自動化の経済的妥当性が低くなるという意味 で、自動化に対するインセンティブを減らすと いう場合もあります。 フィナンシャル・タイムズ紙のブログへの投稿 メッセージでは、シェアリング・エコノミーが 「デジタル農奴制」を生み出していると提示さ れていました。私たちは封建制度を新たに作り 出そうとしているのでしょうか? カール・ベネディクト・フレイ 封建制度で は、貴族は人々に保護と土地の使用権を提供 し、その代わりに人々は働き、闘いました。これ とは対照的に、シェアリング・エコノミーには制 約も保護もほぼ存在せず、封建制度とは全く 違います。結局、労働者がシェアリング・エコノ ミーの結果どのようにやっていくかは、政府が どのような対応をするかにかかっています。政 府は消費者の便益を最大化する一方で、労働 者のリスクを軽減する必要があります。これを 行う一つの方法は、国内のe-市場を創出するこ とです。 国内のe-市場とは? カール・ベネディクト・フレイ私たちは、ビッ グデータの時代に生きていますが、その可能性 の多くは実現されていません。現在、私が何か の仕事をしたい場合、私はタスクラビットか Upwork、または Mechanical Turkに依頼するこ とが できます。アパートを 借りたい 場 合 は、Airbnbを使います。車をシェアしたい場合 は、RelayRidesを利用します。しかし、それらは 別々のプラットフォームです。例えば、私が火曜 の午後4時に自宅で座っていて、是が非でも臨 時収入を得たいと思っているとします。そんな 時、この地域でできる仕事はこれこれで、そう したいろいろな仕事に必要な技能や、各仕事 の賃金、その仕事を行うのに必要な証明書は これこれで、ここで証明書を取得することがで きます、と私に教えてくれる集中化されたプラ ットフォームがあれば役に立ちます。国内e-市 場によって、政策立案者が労働市場のトレンド を監視するための関連情報を入手することも 容易になるでしょう。 シェアリング・エコノミーは定着するでしょうか? カール・ベネディクト・フレイ シェアリング・ エコノミーの推進要因を見れば、それが持続す ることが当然であることが分かります。今後数 十年間で、賃金の不平等は高まる可能性があ り、低所得者は一層安価なモノ・サービスへの アクセスを求めるでしょう。人々は気候変動を より考慮するようになってきたように見えま す。デジタル化とグローバル化を通して、私た ちはより一層繋がり合うようになり、世界中で 仕事をシェアすることが可能になっています。 従って、シェアリング・エコノミーへの流れが減 速する兆しは見られませんが、一部の分野で 規制の圧力が出て来ることは間違いありませ ん。しかし、その展開について予測するのは非 常に難しいことです。 グローバル・インベスター 2.15 —55 ジャイルス・キーティング 著者紹介 インベストメント・ストラテジー&リサーチ部門ヘッド 兼グローバル副CIO .............................................. giles.keating@credit-suisse.com ............................ + 41 44 332 22 33 ................................................ インベストメント・ストラテジー&リサーチ部門ヘッド兼グ ローバル副CIO。投資委員会副委員長。1986年にクレディ・ スイス入社。ロンドン・ビジネス・スクールのリサーチ・フェ ローを務めた経歴を有する。ロンドン・スクール・オブ・エ コノミクスおよびオックスフォード大学より学位を取得。同 大学名誉フェロー。テクノロジーにより貧困撲滅を支援する チャリティ団体のTech4Allおよびtechfortradeの理事でもあ る。> 03ページ サルヴァトーレ・イアカンジェロ クレディ・スイス・デジタル・プライベート・バンキング ストラテジック・チェンジ部門ヘッド ...................... salvatore.iacangelo@credit-suisse.com ................... + 41 44 333 81 19 ................................................ マルコ・アベレ デジタル・プライベート・バンキング部門ヘッド ....... marco.abele@credit-suisse.com ............................. +41 44 332 12 49 ................................................ デジタル・プライベート・バンキング部門ヘッド。クレディ・ スイスのグローバル・デジタル・プライベート・バンキングに おける満足度開発を率いる責任者。チューリッヒを拠点とす る。2006年のクレディ・スイス入社前は、ドイツ銀行のコー ポレート&インベストメント・バンキング部門で多様な管理 職を務め、様々なプロジェクトに携わり、特にグローバル・ トランザクション・バンキングのプラットフォーム・プログラ ムでは責任者を務めた。クレディ・スイス入社後は事業開発 PB COOに就任。2007年、外部資産管理(EAM)部門セグメ ント・マネジメントに就任。現 職 就任以前に、グローバ ルEMAビジネス・マネジメント機関ヘッドを務めている。 > 46–47ページ オリバー・アドラー 経済調査部長 ....................................................... oliver.adler@credit- su isse.com ............................... + 41 44 333 09 61 ................................................ クレディ・スイス・プライベート・バンキングおよびウェルス・ マネジメント部門経済調査部長。ロンドン・スクール・オブ・ エコノミクスより学士号および国際関係学修士を取得。コロ ンビア大学より経済学博士号を取得。> 14–17ページ パトリシア・フェウブリ リサーチ・アナリスト ............................................. patricia.feubli@credit-suisse.com ........................... + 41 44 333 68 71 ................................................ 2013年クレディ・スイス入社。プライベート・バンキングお よびウェルス・マネジメント部門スイス産業リサーチ担当シ ニア・エコノミスト。チューリッヒを拠点とする。クレディ・ス イス入社前の経歴として、チューリッヒ大学のリサーチ・ア ソシエイト、また、スタンフォード大学のリサーチ・フェロー としての勤務経験を有する。チューリッヒ大学より経済学 博士号を取得。> 14 –17、25 –26、46 – 47ページ ジョナサン・ホーラシャー リサーチ・アナリスト ............................................. jonathan.horlacher@credit-suisse.com .................... + 41 44 332 80 17 ................................................ プライベート・バンキングおよびウェルス・マネジメント部門 財務アナリスト。マクロ・テーマ、メガトレンド、持続的投資 を専門とし、これらの分野で幅広い著作を発表してきた。 バルセロナ経済大学院より理学修士を取得。スイス国立銀 行エコノミストとしての勤務経験を有する。> 14–17ページ クレディ・スイス・デジタル・プライベート・バンキング スト ラテジック・チェンジ部門ヘッド。クレディ・スイス・グルー プのBär & Karrer AGにて経営企画・M&Aチーム・シニア・ア ナリストとして勤務した経験を有する。チューリッヒ大学お よびジュネーブ大学より法学修士を取得。INSEADよりMBA を取得。チューリッヒ法律家協会会員。> 46–47ページ ジュリー・ソーシエ リサーチ・アナリスト ............................................. julie.saussier-clement@credit-suisse.com ............... + 41 44 333 12 56 ................................................ グローバル・エクイティ・チームのシニア・リサーチ・アナリ スト。一般消費財・サービス部門を担当。2015年クレディ・ スイス入社。リサーチ・アナリストとしての13年間の経験を 有する。パリ・ダフネ大学より修士号を取得、EMリヨン・ビ ジネススクールより企業金融論修士を取得。CFA資格を保 有。> 18–21, 23–24ページ クリスティン・シュミット グローバル・エクイティ&クレジット・リサーチ共同 部長..................................................................... christine.schmid@credit-suisse.com ....................... + 41 44 334 56 43 ................................................ クレディ・スイス・プライベート・バンキングおよびウェルス・ マネジメント部門グローバル・エクイティ&クレジット・リサ ーチ共同部長。15年間金融業界を担当し、世界の金融業界 に関する見解をまとめる。チューリッヒ大学より経済学修 士を取得。CFA資格を保有。> 48–49ページ ウヴェ・ノイマン リサーチ・アナリスト ............................................. uwe.neumann@credit-suisse.com .......................... +41 44 334 56 45 ................................................ クレディ・スイス・プライベート・バンキングおよびウェルス・ マネジメント部門のグローバル・エクイティおよびクレジッ ト・リサーチ・チームにてシニア・リサーチ・アナリストを務 める。通信およびテクノロジー・セクターを担当。2000年に クレディ・スイス・プライベート・バンキング入社。20年間の リサーチ経験を含め、証券・銀行業界にて28年の経験を有 する。コンスタンツ大学(ドイツ)より経済学修士を取 得。CEFA資格を保有。> 50–51ページ リスクに関する注意事項 投資には、特に価値や収益の変動という点でリスクが必ず伴います。投資がご自身の基準通 貨以外の通貨建てで表記されている場合、為替レートの変化により価値や価格、収益に不 利となる影響が及ぶ可能性があります。 コモディティ取引には高い水準のリスクが伴い、多くの個人投資家には適さない可能性があ ります。市場動向に起因する損失規模は大きくなる可能性があり、場合によっては全額を失 うこともあります。 不動産へ投資する場合は流動性や外国為替をはじめとするリスクを伴います。これには景 気循環のリスク、賃貸市場のリスク、地域的なリスク、環境リスク、法環境の変化も含まれ ます。 本レポートに記載されている有価証券への投資に伴うリスクについては、以下のリンクをご 参照ください。 https://research.credit-suisse.com/riskdisclosure 金利リスクおよび信用リスク 債権価格の評価は、発行体や保証期間(該当する場合)の信用力とは関係なく行なわれ、債 券の残存期間中に変化する場合もあります。債券の発行体や保証機関が支払不能となった 場合、この債券やこれに起因する所得はいずれも保証されず、当初の投資金額を一切回収で きない場合や、その金額を下回る分しか回収できない場合もあります。 本レポートには、特別なリスクを伴う投資に関する情報が含まれている場合があります。本 レポートに基づき何らかの投資判断を行う前に、独立したファイナンシャルアドバイザーに 助言を求めるか、この内容について必要な説明を受けることが当然求められます。詳しい情 報は、スイス銀行協会で入手可能な情報冊子『証券取引における特殊リスク』でもご覧いた だくことができます。 ディスクロージャー 本レポートに記載のある証券または金融商品のいずれかの価格および価値、ならびにそれ らから得られる所得は上下する可能性があります。証券および金融商品の価値は現在また は将来の金利および為替レート、経済指標、発行対または基準発行期間などの財務状態の 影響を受け、その証券または金融商品から得られる所得に対して有利または不利な影響の 及ぶ可能性があります。証券または金融商品を購入することにより、お客様には市場価格や その他の財務指標などの変動の結果、損失あるいは元本を超える損失が発生する可能性が あります。ADRなどの証券に投資する場合、その価値は為替変動の影響を受け、お客様はこ のリスクも負います。 仲介取引の手数料はクレディ・スイスと投資家のお客様との間で合意した料金に従うものと します。クレディ・スイスと投資家のお客様の間の本人同士で行なわれた取引の場合、購入 価格または売却価格は合計対価となります。本人同士で行なわれた取引は、店頭取引のデ リバティブ取引も含め、呼び値/言い値、売値/買値を提示するものとし、このときに差額ま たはスプレッドが発生する可能性があります。取引に関する手数料については、適用される 法律および規制に従い、取引を行う前に合意するものとします。ご購入いただく前に、ご契 約前にお読みいただく書類等で当該証券または金融商品のリスクおよび手数料等の関する 説明をよくお読みいただきますようお願いいたします。 仕組商品は複雑な商品であり、一般的に高いリスクが関与します。またこれは関与するリス クの理解および引き受けが可能な上級投資家に対してのみ販売が意図されているものです。 仕組商品の取引価格は経済、金融、政治の各要因(金利や外国為替のスポットレートおよび フォワードレートを含むが、これに限定されない)、残存期間、市場環境・ボラティリティ、発 行体または基準発行体の信用力などの変化によって影響を受ける可能性があります。仕組 商品の購入に関心をお持ちの投資家のお客様は、商品についてご自身で調査及び分析をし、 また購入することに関与するリスクについて専門家によるアドバイスを受ける必要があり ます。 本レポートで引用した投資の中には、高い水準のボラティリティが絡むものもあります。ボ ラティリティの高い投資を行った場合、その価値に急激かつ大きな減少が生じ、その投資を 生産した際に損失が生じる可能性もあります。この損失は、お客様の初期投資額と同等に なる可能性もあります。実際に、一部の投資では潜在的な損失額は初期投資額を超える場 合もあり、そのような状況ではこの損失を保証するための金銭の支払いが必要となる可能 性があります。投資収益は変動し、結果的に投資を行うために当初払い込んだ資本金がその 収益の払い出しの一部として使用される場合もあります。投資の一部はただちに現金化で きないものもあり、その売却または現金化が困難な場合もあります。同様に、投資の価値ま たは投資に潜在するリスクについて信頼できる情報を取得することが困難となる場合もあ ります。何かご不明な点がありましたら、お客様担当のリレーションシップ・マネージャーま でお問い合わせください 過去の業績は将来の業績の指針となるものではありません。業績はコミッション、手数料、 その他費用の他、為替変動の影響を受ける場合もあります。 本レポートに表明される情報と意見(インベストメント・ストラテジストによる寄稿を除く) は、クレディ・スイスのプライベート・バンキングおよびウェルス・マネジメント部門のリサー チ部によって、執筆日時点に作成されたもので、通知なく変更されることがあります。本レポ ート中で特定の有価証券等に関して表明される見解は、評価基準の相違から、投資銀行部 門の調査部による観察や見解と異なったり、一貫性を欠く場合があります。 インベストメント・ストラテジストの寄稿による記事は調査レポートではありません。インベ ストメント・ストラテジストはクレディ・スイスのリサーチ部に所属しておりません。クレディ・ スイスは、調査レポート配布前の当該の証券の取引の制限に関連した方針を含め、クレディ・ スイスのリサーチ部の独立性を確保するために考案された方針を有しています。これらの方 針はインベストメント・ストラテジストには適用されません。 本レポート中に掲載した資料を使用した場合に生じた損失につきましては、クレディ・スイ スに適用される法令のもとで免責が該当しない場合を除いては、一切の責任を負いかねま す。また、本レポートは個々の判断の代りとしてみなされるべきものではありません。クレデ ィ・スイスは当該証券についてトレーディング・アイデアを発行している、または将来発行す る場合があります。トレーディング・アイデアは市場の出来事や材料に基づいた短期的取引 機会です。一方、推奨銘柄(“company recommendations”)はディスクロージャーセクション で定義されている通り、今後6ヵ月から12ヵ月間の予想トータルリターンに基づいた投資推奨 を反映しています。トレーディング・アイデアはと推奨銘柄は異なる想定、分析手法を反映し ているため、トレーディング・アイデアは推奨銘柄と方向性が異なる可能性があります。また、 クレディ・スイスは本レポート中の情報と一致しなかったり、異なる結論を示す他のレポート を発行している、または将来発行する場合もあります。それらのレポートは作成したアナリ ストの異なる想定、意見、分析手法を反映したもので、クレディ・スイスは、本レポートの受 取人に対し、そのような他のレポートがあることについて、必ず通知しなければならない義 務を負いません。 アナリストサーティフィケーション 本レポートに表記されている各アナリストは、それぞれが分析する企業、または証券につい て、本レポートに示されている見解がすべての当該企業および証券に対するそれぞれの個人 的見解を正確に反映しています。それぞれの報酬が本レポートに示されている推奨または見 解に、直接的にも間接的にも何ら関連しておらず、また今後も関連しないことを認めます。 本レポートで言及されているKnowledge Process Outsourcing (KPO)のアナリストは、Credit Suisse Business Analytics (India) Private Limited に雇用されています。 重要なディスクロージャー 調査レポートに記述されている見解もしくは意見に重大な影響を与える可能性がある対象企 業、セクター、市場の動向については、適切と思われる場合に調査レポートを発行することを Credit Suisseの方針としています。また、偏りがなく独立的、明確かつ公正で、誤解を招く恐れ のない調査レポートのみを発行することをCredit Suisseの方針としています。 全従業員が準拠しなければならない Credit Suisse 行動規範は http://www.credit-suisse.com/governance/en/code_of_conduct.htmlからアクセス できます。 金融市場リスク 過去の収益や金融市場の動向は、将来の業績を保証するものではありません。記載されて いる投資の価格および価値、ならびにこれによって生じる可能性のある収入はいずれも上 昇、下落、変動する可能性があります。過去の業績は将来の業績の方向性を示すものではあ りません。投資がご自身の基準通貨以外の通貨建てで表記されている場合、為替レートの 変化により価値や価格、収益に不利となる影響が及ぶ可能性があります。このような決断を 下す際に手助けが必要と思われる場合、該当するアドバイザーに相談することが当然求めら れます。 本調査レポートの作成を担当したアナリストは、Credit Suisseの総収益をはじめとする様々 な要因に基づく報酬を受け取っています。この総収益には Credit Suisseの投資銀行業務に よって得た収益が含まれています。 投資商品には公の市場が存在せず、制約のあるセカンダリー市場だけである場合もありま す。セカンダリー市場が存在する場合でも、市場で取引される場合はいくらになるか、あるい はその市場に流動性があるか否かを予測することは不可能です。 以下の法域に対する追加のディスクロージャー 英国: Credit Suisse (UK) LimitedおよびCredit Suisse Securities (Europe) Limitedの顧客 に対する債券情報開示に関しては、+41 44 333 33 99.へお電話ください。 新興国市場 本レポートに新興国市場に関する部分がある場合、新興国市場における事業を主に行って いるか、その事業に基づく投資商品ならびに発行体および関連する債権者が発行、関与、関 連する各種投資商品の取引に付随して不透明性やリスクが存在することについて認識する ことが当然求められます。新興国市場に関連する投資商品は投機的と考えられており、その 価格は世界のより先進的な国のものと比べて値動きがさらに大きくなると考えられます。新 興国市場の投資商品への投資は、該当する市場の知識を自分自身で持っている上級の投資 家か経験豊富なプロフェッショナルで、その投資商品に内在する様々なリスクを検討・測定 し、その投資商品に投じた資金が著しく失われるリスクに耐え得る必要な財源を持つ人のみ を対象とすることが当然求められます。新興国市場の投資商品に投資を行い、ご自身のポー トフォリオに資産を配分した結果として生じたリスクの管理はご自身の責任となります。新 興国市場の投資商品に投資を行う際に検討すべき各種リスクや要因については、各自のアド バイザーから助言を求めることが当然要求されます。 インド: 2014年インド証券取引委員会(調査分析)規則により義務付けられている追加の情 報開示に関しては、http://www.credit-suisse.com/in/researchdisclosure をご覧くだ さい。クレディ・スイスは本レポート中に言及される企業に関して利害関係を有する可能性が あります。クレディ・スイスのリサーチ・レポートは下記サイトでもご入手いただけます。 https://investment.credit-suisse.com/ 代替投資 ヘッジファンドは、規制下において認可された一般向け投資商品に適用される多くの投資家 保護規制の対象ではなく、ヘッジファンドのマネージャーは多くの場合規制を受けません。 ヘッジファンドは特定の投資や取引戦略に縛られず、投資の損失リスクを増大させる可能性 のあるレバレッジ、デリバティブ、複雑な投資戦略を用いることによりあらゆる種類の市場で 利益を追求します。 詳細については、次のリンクにある金融調査の独立性についての情報をご参照ください。 https://www.credit-suisse.com/legal/pb_research/independence_en.pdf 本調査レポート中のCredit Suisseの投資銀行部門の評価を受けた企業に関する開示情報の 詳細については、投資銀行部門のディスクロージャーをご参照ください。 https://rave.credit-suisse.com/disclosures その他の発行体に関するディスクロージャーを含む詳細については、Credit Suisseのプライ ベート・バンキング&ウェルス・マネジメント部門のディスクロージャーをご参照ください。 https://www.credit-suisse.com/disclosure グローバル・ディスクレーマー/重要情報 本レポートは、その配布、発行、提供または使用が法や規制に反している、あるいは、クレデ ィ・スイスがそれぞれの地域で定められた登録や免許を必要とする、いかなる郡市町村、州、 国またはその他行政区域の国民や居住者である個人や組織への配布、またはそれら個人や 組織による使用を意図したものでもありません。 本レポート内のクレディ・スイスへの言及はその子会社と関連会社を含みます。当社の構成 に関するさらなる情報は、以下のリンクをご参照ください http://www.credit-suisse.com 配付、勧誘、助言の禁止: 本レポートに掲載されている情報、ツール、資料は、情報提供のた めに作成されたものであり、証券やその他金融商品の売買や引き受けを勧誘する目的で使 用されたり、あるいはそうした取引の勧誘とみなされるべきものでもありません。事実、意見 または引用を含むいかなる情報も、簡約または要約されている可能性があり、本レポート作 成時点のものとして表明されています。本レポートに掲載されている情報は一般的な市場関 連コメントとしてのみ提供されたもので、いかなる形式の規制、金融アドバイス、法律、会計 またその他の規制サービスを含んでおりません。すべての投資決定において事前に考慮する 必要のある、いかなる人の投資目的、状況またはニーズも考慮されておりません。本レポー トに基づき投資判断を下す前、またはその内容について必要な説明を受ける際に、別途独自 の金融アドバイザーによるアドバイスを受けてください。本レポートは、お客様が本レポート に掲載された情報を受領または情報にアクセスした日に関わらず、レポート作成の時点での 観察および見解を提供することを意図したものです。本レポートに掲載された観察および見 解がCSの他の部門により表明されたものと一致しない可能性や、それについてCSが通知な く適宜変更する可能性もあります。CSはそのような変更についてお客様に通知する義務は 一切ありません。予想および見通し: 過去の実績は将来のパフォーマンスを示唆または保証 するものとしてみなされるべきではなく、また、将来のパフォーマンスに関する表現または 保証は、明示的、黙示的にかかわらず、一切行われておりません。本レポート中に将来のパフ ォーマンスに関する記述がある場合、それらは将来予想に関する記述であり、数多くのリス クや不確実性が前提とされます。特に記載のない限り、全ての数字は未監査の数字です。こ こに記載されたバリュエーションはすべてCSのバリュエーションの方針および手順を前提と しています。利益相反管理: CSは本レポート内で認められたいかなる誤りについてもそれを矯 正する権利を保有します。CSまたはその子会社およびその社員は、法令で認められた範囲内 において、本レポートで言及された証券の発行体による資金調達取引への参加ないし投資を行 うだけでなく、その発行体に対するサービスを提供したり、あるいは、取引を求めることがある ほか、それら証券やオプションのポジションの保有や取引も時に応じて行います。また過去12 ヶ月間に本レポートに言及された投資、または企業もしくは発行体に関連する投資に関して助 言やサービスを行った可能性があります。本レポートで言及された投資の中には1社のみにより 提供されるもの、いくつかの投資商品についてはCSまたはCSの提携先のみにより提供される もの、あるいはCSが唯一のマーケットメーカーである投資商品もあります。CSは本レポートで 言及された企業に関する多くの取引にかかわっています。それらの取引の中には、専門取引、リ スク・アービトラージ取引、マーケット・メークその他の自己勘定取引が含まれます。税関係: 本 レポートの内容には、投資、法律、会計または税のアドバイスは一切含まれておりません。ク レディ・スイスは投資の税的影響に関するアドバイスは致しません。別途、税のアドバイザー に相談されるようお勧めいたします。個々の状況に応じて課税ベースとレベルが変わる場合 がありますのでご注意ください。情報源: 本レポートのその他のセクションに掲載されてい る情報や意見は、クレディ・スイスが信頼できると判断した情報源から入手していますが、そ の正確性または完全性を保証するものでありません。本レポートを使用した場合に生じた損 失につきましては、クレディ・スイスは、一切の責任を負いかねます。ウェブサイト: 本レポー トにはウェブサイトのアドレスやハイパーリンクが設定されていることがあります。レポート がクレディ・スイスのウェブサイトに言及している場合を除き、クレディ・スイスは当該サイト に関するレビューは行っておりませんので、その内容について責任は一切負いません。 この ようなアドレスやハイパーリンク(クレディ・スイス自身のウェブサイトのアドレスやハイパーリ ンクを含む。)は、お客様の利便性のために情報目的で提供されているものであり、そのウェ ブサイトの内容はこの文書の一部を成すものではありません。本レポー トまたはクレディ・ スイスのウェブサイトから当該ウェブサイトへアクセスまたはリンクを開くことはお客様ご自 身のリスクで行っていただくことになります。 調査レポートの配布 ここに別途特定されていない限り、本レポートはスイス連邦銀行理事会(the Swiss Financial Market Supervisory Authority)によって認可され規制されているスイス銀行であるCredit Suisse AGによって発行されています。オーストラリア: 本レポートは、Corporations Act 2001(s761G)に より定義される「ホールセール」顧客のみを対象に、Credit Suisse AG, Sydney Branch (CSSB) (ABN 17 061 700 712 AFSL 226896) により、オーストラリアで配布されます。CSSBは、 本レ ポートで言及される金融商品の運用成果の確約、あるいは運用成果の履行保証を行いません。 バーレーン: 本レポートは、Investment Firm Category 2としてCentral Bank of Bahrain (CBB)に 認可され規制されている Credit Suisse AG, Bahrain Branchにより配布されます。ドバイ: 本情報 は、Dubai Financial Services Authority (DFSA)により、認可され規制されている Credit Suisse AG, Dubai Branchにより配布されます。関連金融商品あるいはサービスは、顧客としての規制基準を 満たし、ホールセール管轄区域の金融市場へ参加するための十分な金融経験と理解を有してい る100万米ドル以上の流動資産を保有するホールセール顧客に対してのみ提供されます。フラン ス: 本レポートは、投資サービス提供者としてAutor ité de C ontrôle Pr udentiel et de Résolution (ACPR)に認可されたCredit Suisse (Luxembourg) S. A ., Succur- sale en Franceにより、配布されます。Credit Suisse (Luxembourg)は、Autorité de Contrôle Prudentiel and the Autorité des Marchés Financiers により、監 督および規制されています。ドイツ: Bundesanstalt fuer Finanzdienstleistungsaufsicht (BaFin)に より認可され規制されている Credit Suisse (Deutschland) AGが、クレディ ・ スイスの関連会社 の一つにより作成されたレポートを顧客に配布しています。ジブラルタル: 本レポートは、Credit Suisse (Gibraltar) Limited により配布されます。Credit Suisse (Gibraltar) Limited は、クレディ ・ スイスの完全子会社として独立した法人であり、Gibraltar Financial Services Commissionにより 規制されています。 ガーンジー: 本レポートは、Helvetia Court, Les Echelons, South Esplanade, St Peter Port, Guernsey に住所が登録され、15197の番号で独立した法人としてガーンジーに登 録されているCredit Suisse (Channel Islands) Limitedより配布されます。ご希望の方には最新の 監査済み決算書のコピーが入手可能です。香港: 本レポートは、香港金融管理局(Hong Kong Monetary Authority)により規制されている公認機関であり、またthe Securities and Futures Ordinance (Chapter 571 of the Laws of Hong Kong)により規制された登録機関である、Credit Suisse AG Hong Kong Branchにより発行されています。インド: 本レポートは、Securities and Exchange Board of India (SEBI) に規制されているCredit Suisse Securities (India) Private Limited(CIN U67120MH1996PTC104392)により配布されます。(SEBI登録番INF010970631。 登録所在地9th Floor, Ceejay House, Plot F, Shivsagar Estate, Dr. Annie Besant Road, Worli, Mumbai 400 018, India, Tel. +91-22 6777 3777) 。イタリア: 本レポートは、Banca d’Italiaおよび CONSOBの監督および規制下にあり、イタリア法に基づき銀行として法人化し登録されたCredit Suisse (Italy) S.p.A.により、イタリアで配布されています。また、イタリアで銀行 ・ 金融サービ スの提供を認可されたスイス銀行である、Credit Suisse AGによっても配布されます。日本: クレ ディ・スイス証券株式会社(金融商品取引業者関東財務局長(金商)第66号、日本証券業協会 会 員、一般社団法人 金融先物取引業協会 会員、一般社団法人 日本投資顧問業協会 会員、一般 社団法人 第二種金融商品取引業協会 会員)のみが本レポートの日本国内への配布を担当してお ります。クレディ・スイス証券株式会社は、本レポートの国外への配布および転送は致しません。 ジャージー: 本レポートは、Jersey Financial Services Commissionにより規制されたCredit Suisse (Channel Islands) Limited, Jersey Branchにより配布されます。ジャージーにあるCredit Suisse (Channel Islands) Limited, Jersey Branchのビジネスの住所は、TradeWind House, 22 Esplanade, St Helier, Jersey JE2 3QAです。ルクセンブルク: 本レポートは、Commission de Surveillance du Secteur Financier (CSSF)により認可され規制されているルクセンブルク銀行である、Credit Suisse (Luxembourg) S.A.により配布されます。カタール: 本情報は、Qatar Financial Centre Regulatory Authority (QFCRA) (QFC No. 00005)により、認可され規制されているCredit Suisse Financial (Qatar) L.L.Cにより配布されます。すべての関連金融商品やサービスは、100万米ドル 超の流動資産を有し、また当該商品やサービスを受けるための十分な金融知識、経験および理 解力を有する、ビジネス顧客として分類されることを選んだ個人を含むビジネス顧客、あるいは (Qatar Financial Centre Regulatory Authority (QFCRA)で定義された)マーケット・カウンターパー ティにのみに提供されます。シンガポール: 本レポートは、機関投資家(institutional investors)、適 格投資家(accredited investors)および専門投資家(expert investors)(各投資家の定義は»Financial Advisers Regulations»の定義を参照して下さい。)だけを対象にしたシンガポールでの配布のため に、作成および発行されています。また、海外投資家(overseas investors)(定義は、»Financial Advisers Regulations» の定義を参照して下さい。) には、Credit Suisse AG, Singapore Branchに より配布されます。なお、機関投資家(institutional investors)、適格投資家 (accredited investors)、 専門投資家(expert investors)あるいは海外投資家(overseas investors)としてのお客様のステータ スに基づき、Credit Suisse AG, Singapore Branchは、お客様にご提供する金融アドバイザリー・ サービスに関し、» Financial Advisers Act, Chapter 110 of Singapore (the «FAA»)»、» Financial Advisers Regulations»およびそれに従って発行される関連通知・ガイドラインでの一定のコンプ ライアンス要件を遵守することを免除されています。スペイン: 本レポートは、Banco de España の番号1460で登録され認可され Credit Suisse AG, Sucursal en Españaにより、スペインで配布 されます。タイ: 本レポートは、Office of the Securities and Exchange Commissionにより規制され たCredit Suisse Securities (Thailand) Limited により配布されます。(登録住所:990 Abdulrahim Place Building, 27/F, Rama IV Road, Silom, Bangrak, Bangkok Tel. 0-2614-6000)。イギリス: 本 レポートは、Credit Suisse (UK) Limited および Credit Suisse Securities (Europe) Limitedにより 発行されています。Credit Suisse Securities (Europe) Limited および Credit Suisse (UK) Limited は、両社とも、クレディ・スイスの関連会社(独立した法人)であり、英国健全性規制機構 (Prudential Regulation Authority)により認可され、英国金融行動監視機構(Financial Conduct Authority)およびPrudential Regulation Authorityにより規制されています。個人顧客に対しFinancial Conduct Authority および/またはPrudential Regulation Authority が提供している保護は、イギリ ス国外の個人により提供される投資やサービスには、適用されません。また、当該投資の発行 体がその義務を果たさない場合には、金融サービス補償制度 (Financial Services Compensation Scheme)は適用されません。 米国: 本レポートおよびそのいかなる複写も、米国へ送付したり、米国内での配布および米国居 住者(US PERSON)への配布を禁止します。 (1933 年米国証券法(その後の改正を含む。)にお いて定義された意味を有しております。 Credit Suisseの書面による許可なく、本レポートの全体あるいは一部を複製してはなりませ ん。Copyright © 2015 Credit Suisse Group AG および/あるいは関連会社 不許複製。 15C029A _R この出版物について クレディ・スイス AG、投資戦略&リサーチ P.O. Box 300, CH-8070 Zurich 発行人 投資戦略&リサーチ 編集 オリバー・アドラー、パトリシア・フェウブリ、ジョナサン・ホーラシャ ー、ジャイルス・キーティング、ウヴェ・ノイマン 編集最終期限 2015年10月23日 プロダクション・マネジメント Markus Kleeb, Manuel Moser, Xenia Tao コンセプト c 3.co/switzerland デザインと実行 c 3.co/switzerland Urs Arnold, Angélique El Morabit, Benno Delvai, Monika Häfliger, Rahel Schwarzentruber (プロジェクト・マネジメント) 編集リード c 3.co/switzerland Giselle Weiss Editorial support c 3.co/switzerland Carola Bächi, Bernadette Costello, Ross Hewitt, Catherine McLean, Manuel Moser, Francis Piotrowski, Robin Scott 印刷 GDZ print, Zurich この出版物の入手をご希望の方は、担当カスタマー・アドバイザーを 通してご注文ください。クレディ・スイス社員はMyShopに直接ご連絡 ください。この出版物は下記ウェブサイトよりご入手いただけます。 www.credit-suisse.com/globalinvestor クレディ・スイスの社員は下記社内サイトをご利用ください: http://research.csintra.net 国際的な研究に対する支援は、クレディ・スイス各オフィスのグロー バルなネットワークによって提供されています。 カバー写真: ra 3 rn/iStockphoto PERFOR MANCE neutral Printed Matter No. 01-15-433963 – www.myclimate.org © myclimate – The Climate Protection Partnership