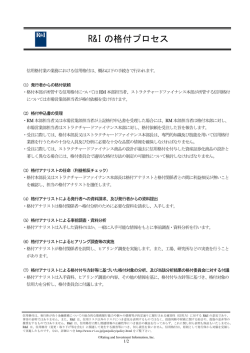

格付方法 地方自治体の格付の考え方 2016 年 3 月 10 日 I.自治体全般 1.地方自治体の特徴 地方自治体は、統治機構として国とともに一定の地域内の住民・法人に対して義務教育や社会福祉、インフラ整 備など様々な行政サービスを提供している。運営に必要な財源は、自らの徴税権に基づいて徴収する地方税や手数 料などの自主財源と、財政収支を補うために発行する地方債や国などからの交付金などの依存財源に分けられる。 地方自治体の構成として、日本では広域的自治体の都道府県と基礎的自治体の市町村が行政サービスを分担する 2 層構造となっているが、海外では州・郡・市町村といった多層構造の国から一層制の国まで様々だ。 R&I が定義するデフォルトは、(1)法的破綻(2)金融債務の支払不履行(3)債権者に著しく不利益となるよ うな債務の条件変更の要請もしくは実施――の 3 つ。多くの国では自治体が財政危機に陥った場合の支援ルールを 規定しているが、アメリカのように破産に関するルール(連邦破産法第 9 章)を定めている国もあれば、日本のよ うに定められていない国もある。 ■地方自治体の格付フレーム <ミクロ要因:自治体固有の信用力> <域内経済力> <債務水準> <行財政の運営 方針・能力> <財政状態> <公営企業や外 郭団体の動向> <流動性> <マクロ要因:国・上位政府の信用補完> <制度・規制・慣行> <国・上位政府による支援能力と意思> ・国・上位政府と地方自治体の役割分担 ・国・上位政府の信用力、ソブリンの格付 ・国・上位政府による統治・監視システム ・国・上位政府と地方自治体の一体性、関係の方向性 ・財政調整制度 ・不測の事態発生時における支援実績や見込みなど ・破綻法制、セーフティーネット機能など 2.格付決定のフレームワーク 格付に際しては、(1)制度や規制、慣行など自治体運営に係る枠組み(2)所在国の自治体に対する支援能力 (信用力)と意思(3)経済力や財政状況など自治体固有の信用力の 3 つの視点を総合的に評価する。 (1)と(2)は一国の自治体に共通するマクロ要因。財政調整制度やセーフティーネット機能など自治体運営に 係る制度や規制、慣行などの枠組みの強さと安定性、さらに自治体を支える国の支援能力と意思を評価する。異な る地方財政・自治制度が存在する連邦国家などの場合は、所在国ではなく、州など上位の地方政府の支援能力と意思 を評価することになる。自治体固有の個別要因では、経済の発展段階や会計制度の違いなどを念頭に置きながら、 経済力や財政状況、債務水準などを評価する。行財政改革など行政運営の能力、公営企業や外郭団体の債務・収益 動向――といった点も重要な評価項目だ。 3.信用力を支えるマクロ要因 格付に際しては、まず格付対象の自治体が所在する国(含む上位の地方政府)の地方財政制度や地方自治制度な ©Rating and Investment Information, Inc. 1/6 格付方法 ど自治体運営に不可欠な制度や規制、慣行を分析する。さらに所在国の自治体を支える支援能力と意思を考慮して、 最終的に自治体に対する信用補完の強さと安定性を評価する。格付は、この信用補完によって下支えされる一方、 制度変更をはじめ様々な権限を有する国の信用力(格付)に原則として制約される。マクロ要因の評価で、当該国 における自治体の格付レンジがおおむね決まる。強い信用補完が見込める場合、格付は自治体固有の評価にかかわ らずソブリンの格付に近くなる。逆に弱い信用補完しか期待できなければ、固有の信用力評価でソブリンから乖離 する可能性が高まる。また、国と自治体で財政が完全に分離している場合などには、自治体の信用力が国を上回る 可能性も完全には否定できない。 3-1.自治体運営に係る枠組みの強さと安定性 国との役割分担、財政調整制度(財源の配分・移転機能)、破綻法制やセーフティーネット機能、国の統治・監 視システム、地方債の償還に係る制度や規制、慣行など、自治体運営に係る枠組みの強さと安定性を評価する。中 でも地方財政の収支均衡に欠かせない財政調整制度の実効性と制度運用の安定性が重要な評価項目となる。財政調 整制度の機能や実効性が弱い場合には、個別自治体の流動性の状況が信用度に影響する。 諸外国の制度として、自治体の財政力などを評価して国が交付金を分配する垂直調整型と、豊かな自治体から乏 しい自治体へ財源を移転する水平調整型の財政調整制度がみられる。アメリカは特殊で、州の間での水平的な財政 調整制度はなく、一般補助金としての財政調整制度も存在しない。 一般に、財政の調整の方法には、歳入格差を均等化する歳入均等化型と需要面での格差も考慮する需要考慮型、 住民 1 人当たり同額を交付する人口按分型などがある。需要考慮型には、歳入、需要の格差を別々に均等化する 2 段階調整方式と財源不足を補填する歳入歳出差額補填方式がある。歳入歳出額が適切に算定されれば、歳入歳出差 額補填方式が収支均衡を図る枠組みとして最も強い。 3-2.自治体を支える国の能力と意思 自治体運営に係る枠組みが適切かつ安定して機能するためには、枠組みを運用する所在国の支援能力と意思が密 接に係わる。支援能力は国の信用力(格付)で規定され、意思については連邦制国家であるか単一国家であるかの 違いや国と自治体の関係など外形的な要素に加え、中央政府のこれまでの支援実績や方針などを通じて確認する。 国が自治体を支えるためには、一定水準以上の財政状況が保たれ、経済や政治体制が安定していることが必要だ。 さらに能力があっても自治体を支える意思がなければ、他の施策に財源を優先的に振り向け、自治体に十分な財源 が行き渡らない恐れもある。逆に支援意思が強ければ、不測の事態において赤字国債を発行するなどによって自治 体を財政支援する見込みが強くなる。制度的な枠組みとともに国の支援能力と自治体を支える意思を分析すること で、信用補完の強さと安定性を評価する。 4.自治体固有の信用力 自治体固有の評価では、(1)域内経済力(2)債務水準(3)財政状態(4)行財政の運営方針・能力(5)公営 企業や外郭団体の動向(6)流動性――を評価する。評価対象の範囲には、自治体単体だけではなく、公営企業や公 社、第3セクターなどを擁する場合にはそれら全てが含まれる。自治体固有の信用力に加え、国などによる信用補完 の強さと安定性を総合的に判断することで、自治体の格付水準を決定する。 個々の自治体の信用力は、属する国や上位政府における制度や規制などに大きく影響を受けるため、総論として 記述することは困難である。ここでは代表例として日本の自治体について記述する。 ©Rating and Investment Information, Inc. 2/6 格付方法 Ⅱ.日本の自治体 1.日本の自治体の特徴 日本の自治体は広域的自治体の都道府県と基礎的自治体の市町村が行政サービスを分担する 2 層構造となってい る。都道府県は市町村に対して指導・助言・許認可などを行うものの、両者の間に制度上の上下関係はない。 破綻法制については、日本では自治体に関する規定がないうえ、元本が毀損するような金融債務の支払不履行は 地方財政全体の規律を維持するために国主導で回避する可能性が高い。R&I が想定する日本の自治体のデフォルト は、主に民間資金の条件変更の要請や実施であって、健全な財政運営を行っている自治体がこうした事態に陥る可 能性はまずない。粉飾まがいの財政運営により不健全な財政が一気に顕在化した場合や、産業の衰退・人口減など による経済基盤の弱体化、さらには公営企業の経営不振、多額の債務保証・損失補償の履行、巨大な災害の発生など で財政が急激に悪化した場合に起こり得ると考えている。 ■日本の地方自治体の格付フレーム <ミクロ要因:自治体固有の信用力> <域内経済力> <債務水準> ・域内総生産 ・自主財源比率 ・住民1人当たり 課税所得など ・債務償還可能 年数 ・住民1人当たり 債務残高 ・将来負担比率 など <財政状態> ・修正単年度 収支比率 ・修正経常収支 比率など <行財政の運営 方針・能力> <公営企業や外 郭団体の動向> <流動性> ・行財政改革 への取り組み ・首長の行政手 腕・リーダー シップなど ・土地開発公社 や道路公社、 住宅供給公社 など (日本の自治体で は、制度的に流動 性が確保されてい る) 2.日本の自治体運営に係る枠組みの強さと安定性 日本の場合、(1)地方財政計画に基づくマクロベースの財源保障(2)地方交付税制度による自治体間の財政の 均衡維持と必要財源の確保(3)実質公債費比率による早期是正措置としての起債許可制度(4)財政の早期健全化 および再生を図るセーフティーネット機能としての財政健全化法――といった枠組みの強さと安定性を格付に強く 織り込んでいる。地方交付税は自治体が一定の行政サービスを提供できるように財源を保障するという財源保障機 能と自治体間の財政力格差を調整する財源調整機能という 2 つの側面を持ち、マクロ、ミクロの両面で需要を考慮 に入れた歳入歳出差額補填方式の財政調整制度となっている。地方財政全体の財源を保障するマクロの面では、普 通交付税の総額が財源不足額の合算額と著しく異なることとなった場合には、地方財政や地方行政に係る制度の改 正または交付税率の変更を行うことが地方交付税法に定められている。各自治体の財源を保障するミクロの面でも、 実際の税収が交付税算定時の計画と乖離して不足額が生じた場合、当該自治体は減収補塡債の発行による対応が可 能だ。日本の地方交付税制度は自治体間の財源の不均衡を調整する枠組みとして強固だが、財源の保障であって、 地方自治体の個々の債務が国によって保証されているわけではない。 3.自治体を支える国の支援能力と意思 日本の場合、政府の自治体を支えようとする意思は強い。地方交付税や地方譲与税、地方特例交付金などを国か ら地方へ交付した後の租税の実質的な配分割合は、地方に手厚い。歳入としての国税が減少する事態において地方 の税収減を補うため赤字国債の発行によって地方交付税を増やす場合もある。一方で、国と自治体の関係について は、国庫補助負担金、税源移譲、地方交付税を見直す「三位一体の改革」によって国庫補助負担金が大きく削減さ ©Rating and Investment Information, Inc. 3/6 格付方法 れた。以降も地域主権戦略会議や地方分権改革推進本部の設置などによって、国から地方自治体への事務と権限の 移譲についての検討が続けられてきた。地方債発行に関する国の関与も、許可制度から自治体の自主性を高めた協 議制度に移行しており、さらに一定の要件を満たす自治体について原則として協議が不要となる地方債事前届出制 が導入されている。 日本政府と自治体の関係やマクロ・ミクロベースでの財源保障は強固だと R&I は捉えているが、国と地方の関係 は徐々に離れていくことを見込んでいる。日本政府の財政状況が厳しさを増す中にあっては、自治体に対しても一 定の自立運営を促す可能性が高い。格付に狭い範囲で差をつけているのは政府による一連の改革の結果、自治体の 行財政運営の自主性が徐々に高まり、信用力にも差がつく方向にあることを織り込んでいるためだ。 4.日本の自治体固有の信用力 4-1.域内経済力 域内経済力については、経済発展段階の違いなどを念頭に置きながら、税収に直結する経済規模、産業の集積度 や構造、多様性、固定資産税評価額の動向などを評価する。地方税の税目は、個人所得課税、法人所得課税、固定 資産課税、相続・贈与税、一般的消費税、個別的消費税などに分類される。一般に多様な産業が集まっている大都 市圏は、税収基盤が強く、税収増をテコに行財政改革を進めることも可能だ。一方で特定の産業に集中していると、 その動向に左右され、税収が不安定になる懸念がある。このため企業誘致の実績や取り組み状況にも注目する。人 口動態も重要で、人口増減率や年齢構成に加え、地域経済とも密接に関係する就労者人口の構成や増減率にも着目 する。人口減や高齢化が進む自治体は、将来、社会保障関連費用が負担となって厳しい財政運営を強いられる可能 性が高い。 域内総生産や製造品出荷額等、人口や事業所数などの経済規模を示す指標とともに、住民 1 人当たりの課税所得 なども経済力を判断する重要な要素になる。個人は法人ほど所得の変動が大きくなく比較的安定しているため、住 民 1 人当たりの課税所得が高いほど自治体の自主財源の安定度も高く、財務の耐久性は増す傾向にある。また、固 定資産税も比較的安定した税収課目で、地価や着工新設住宅戸数などの動向にも着目する。なお、金融システムの 安定性や治安などソブリンの格付に織り込まれている項目については、原則、個別自治体の格付では評価しない。 日本の自治体については、経済力を判断する指標として、自主財源を歳入総額で割った「自主財源比率」を重視 している。産業集積の乏しい地方圏では、概して歳入に占める地方税の割合が低く、国からの地方交付税や国庫支 出金など依存財源の割合が高い。こうした自治体の場合、総じて公共事業が域内の雇用や産業を守る役割を果たし ていることもあって、財政が硬直的になりやすく、歳出削減の余地が限られてくる。対して税収基盤の比較的厚い 都市圏の自治体は歳入に占める自主財源の割合が高く、歳出を減らす余力が大きい。自主財源比率が高いほど、地 域主権が進む流れの中にあっても制度変更によって受ける影響は相対的に小さい。 市町村は、税収に占める固定資産税の割合が高く、地方法人 2 税(法人住民税、事業法人税)への依存度が高い 都道府県に比べて税収の振れは少ない。景気後退に伴って不動産市況が冷え込む可能性もあるため地価の動向には 注目するが、それでも政令市など大規模な市の多くは産業が集積していて税収基盤が比較的厚く、中小規模の市に 比べれば耐久性は高い。一般の市町村でも果たす機能や重要性に基本的な差はないが、規模が一定水準を下回る場 合、財政面のボラティリティーが大きくなる傾向があり、規模の小ささがマイナス要素として働く可能性がある。 道路整備など基礎的な公共投資により財政規模と債務残高のバランスが崩れたり、域内事業会社の撤退や縮小、破 綻で税収が急速に落ち込んだりするなど財政構造が大きく悪化するリスクがある点には留意が必要だ。それでも、 通常の財政運営を行っていれば信用補完が機能するため、格付が日本ソブリンを大きく下回ることはないと考えて いる。 ©Rating and Investment Information, Inc. 4/6 格付方法 4-2.債務水準 ―― 債務残高と返済余資のバランス 事業会社同様に債務残高と返済余資のバランスは重要な評価項目の 1 つ。分析指標としては、確保できる資金を 全て返済に充当した場合に地方債を何年で返済できるかを示す「債務償還可能年数」を重視している。有利子負債 キャッシュフロー倍率とほぼ同じ概念で、計算式は実質債務残高÷返済余資。自治体が理論上、債務償還に充てら れる金額を返済余資としている。また、利払い前の返済余資が利払い負担の何倍あるか示し、地方債がすべて借り 換えできる環境下での金融費用の負担能力を表す指標である「インタレスト・カバレッジ・レシオ」もみている。 大型プロジェクトが計画されている場合は、事業採算や投資効果、財源を含め、中長期的に債務残高と返済余資 のバランスがどのように変化するかを検討する。日本国内の自治体の場合、債務償還可能年数を算出する際の返済 余資として、使途の制限を受けない自治体の資金から必ず支出しなければならない人件費、扶助費、公債費といっ た義務的経費などを除いている。 「住民 1 人当たりの債務残高」や、財政健全化法に基づく判断比率の 1 つである「将来負担比率」にも注目して いる。将来負担比率は公営企業や外郭団体を含む将来負担すべき実質的な債務が標準財政規模の何倍になるかを示 す比率で、総務省公表の指標としては唯一のストック指標。R&I では、地方交付税の振り替えの臨時財政対策債を 含め、元利金の一定割合が基準財政需要額に算入されることで実態的に交付税措置される地方債の残高の把握に努 めているが、単純に交付税措置見込み額を地方債残高から控除する分析は行っていない。自治体の負担する地方債 について交付税措置のないものに限定した見方を採るのであれば、ほとんどの自治体の債務負担はかなり軽くなっ てきていることになる。とはいえ、交付税措置される地方債も自治体の債務であることに変わりはない。また、国 の財政状況を考えれば、自治体の負担割合が増加する可能性も否めないためだ。 4-3.財政状態 ―― 財政収支の構造と動向 自治体は事業会社と違って利益計上を目的としないため、財政収支の構造と動向という観点からは、税収の内訳 など財源面の安定性、歳出の削減余地など財政の柔軟性の評価が中心となる。 企業会計のフリーキャッシュフローの概念に近い修正単年度収支(単年度収支+積立金残高増減額-地方債残高 増減額)を分子とし標準財政規模を分母とした R&I 独自の「修正単年度収支比率」は、財政収支をみるうえで有効 な指標と考えている。域内の経済基盤が脆弱な自治体でも、行財政改革を積極的に推進することによって収支状況 を改善し、地方債残高を圧縮できればプラスに評価する。ある程度の財政赤字であれば容認できても、巨額の赤字 が毎年続くようであれば厳しくみる必要がある。 3~5 年先の財政計画を作成する自治体が増えてきた。行財政改革を推し進めるため、住民や議員に向けてあえて 厳しい収支見通しを示す場合もあるが、実態に即して評価している。人件費や公債費など削減の難しい経費(経常 経費充当一般財源)が地方税や交付税など経常的な財源(経常一般財源)に占める割合を指す「経常収支比率」は、 財政の弾力性を測る代表的な指標だ。同比率が 100%を超えると経常的な財源以外の資金を工面して経常的な経費 に充当しなければならず、建設事業などに回す資金の余裕がなくなる。逆に数値が小さいほど財政の余裕度が高ま る。ただ一般的に使われる経常収支比率は分子、分母とも財政規模の一部を表しているに過ぎない。より幅広く実 態を捉えるため、R&I 独自の「修正経常収支比率」を用いている。分母は歳入総額から地方債と国・都道府県支出 金を控除した、いわば自由に使える資金の総額で、分子は歳出総額から投資的経費を引いた値で、義務的経費に限 らず事実上削減の困難な費用。国からの補助金を義務的経費に充てている自治体では、この比率が高くなり、 100%を超える場合、投資をすべてやめても補助金なしには行財政が立ち行かないことを意味する。 ©Rating and Investment Information, Inc. 5/6 格付方法 4-4.行財政の運営方針・能力 地方債を返済する能力とともに、自治体の首長や財政当局の財政運営の方針も重要だ。最も重視するのは、将来 の財政収支や償還計画、償還財源の確保などについて、どのように把握し対応しようとしているかだ。財政状態が 厳しい自治体が行財政改革を進め、財政を立て直していけるかは、首長をはじめとする自治体の行財政運営方針、 さらには運営能力にかかっている。特に首長の行財政改革への取り組み姿勢や目指す方向、リーダーシップの有効 性が将来の自治体の姿に大きく影響する。 地域主権や自主自立を促す流れに沿って独自色の強い首長が多く現れており、首長の行政手腕や行財政運営方針 が自治体運営に与える影響度が増加している。一般的に選挙によって選出される首長の行財政運営方針は住民の総 意といえる。このため、首長の行政手腕や行財政運営方針は格付評価において不可欠であり、その重要性はさらに 増している。域内経済の現状認識の内容や、財政健全化のための中期ビジョンと具体的方策、さらに今後の公共投 資計画など自治体の将来を左右する政策の方向性の確認が欠かせないと捉えている。選挙次第では行財政運営方針 が全く異なる首長に変わる可能性があり、首長の交代は自治体固有のリスクとなっている。首長が交代する場合、 マニフェストなどで新たな行財政運営方針を確認し、大きな方針転換を伴う場合には速やかに格付へ反映させる。 4-5.公営企業や外郭団体の動向 公営企業や外郭団体がある場合には、事業内容や規模、収益動向、財務構成、投資計画、さらには損失補償・債 務保証など、基本は民間企業と同じ視点で個別に保守的に評価する。その際には自治体本体に財政的な負担を強い る可能性とその規模という視点が重要だ。独立採算が原則の公営企業や外郭団体の債務の償還財源は、基本的に自 ら創出したキャッシュフローが充当されるが、自治体からの繰入金や補助金が充てられているケースは少なくない。 現実問題として外郭団体への財政支援が大きな負担となった自治体も多い。 日本の公営企業は自治体を構成する一会計のため、公営企業債の最終的な債務償還能力は自治体の信用力に帰着 する。このため公営企業債はもちろんのこと、実態として自治体が手掛けるべき事業を担う土地開発公社と道路公 社に対する債務保証は、自治体の直接の債務としてカウントする。また住宅供給公社や第 3 セクターは、自治体に よる支援の可能性を考慮して織り込んでいる。自治体に外郭団体の債務を肩代わりする法律上の義務がなくても、 行政サービスとの関連や地域経済への影響などを考慮して、自治体が一定の負担をする例がみられる。債務保証や 損失補償をしていなくても、実質的に自治体が債務負担を負う可能性があり、軽視できない。 4-6.流動性 財政調整制度によって自治体ごとに計算した財源不足額が分配されるため、年度全体として個別自治体の流動性 は確保される。日本の自治体に流動性の問題が生じることは考えにくい。 *これまで公表した同種の格付方法は、本稿に代替されます。 R&I が格付対象の評価に用いる格付付与方針及び格付方法(以下「格付付与方針等」と総称します)は、R&I が独自の分析、研究等に基づいて作成し た R&I の意見にすぎず、R&I は、格付付与方針等の正確性、適時性、網羅性、完全性、商品性、及び特定目的への適合性その他一切の事項について、明 示・黙示を問わず、何ら表明又は保証をするものではありません。また、R&I は、格付付与方針等の開示によって、いずれかの者の投資判断や財務等に 関する助言を行い、又は投資の是非等の推奨をするものではありません。R&I は、格付付与方針等の内容、使用等に関して使用者その他の第三者に発生 する損害等につき、請求原因の如何や R&I の帰責性を問わず、何ら責任を負いません。格付付与方針等に関する一切の権利・利益(特許権、著作権その 他の知的財産権及びノウハウを含みます)は、R&I に帰属します。R&I の事前の書面による許諾無く、格付付与方針等の全部又は一部を自己使用の目的 を超えて使用(複製、改変、送信、頒布、譲渡、貸与、翻訳及び翻案等を含みます)し、又は使用する目的で保管することは禁止されています。 ●お問い合わせ先 株式会社格付投資情報センター インベスターズ・サービス本部 TEL.03-3276-3511 FAX.03-3276-3413 http://www.r-i.co.jp E-mail ©Rating and Investment Information, Inc. 6/6 〒103-0027 東京都中央区日本橋1-4-1 日本橋一丁目三井ビルディング infodept@r-i.co.jp

© Copyright 2025 Paperzz