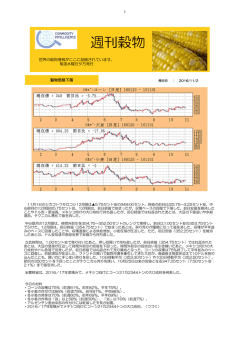

1 週刊穀物 世界の穀物情報がここに凝縮されています。 毎週水曜日夕方発行 穀物価格 発行日 : 2016/6/22 21日のシカゴトウモロコシ7月限は▲25.00セント安の396.25セント。時間外取引を422.25~410.50セントのレ ンジで推移し、前日比10.50セント安の410.75セントで引けた。7月限は、安寄りして前日安値(420.50セント)を下 回ったあと、節目の420セントを維持して反発したが、戻り売りをあびて支持を割り込んだ。先週の気温上昇にもかかわら ず、作柄が据え置かれたこと(「良」以上は75%)が失望売りを誘った。ドル安やブレグジット(英国のEU離脱)懸念の 後退による押し目買いで序盤の高値を上回ったが、ドル反発や原油急落、降雨予報による戻り売りで410セントに接近した。 立会時間は、時間外取引の安値(410.50セント)で寄り付いたあと、押し目買いで411.00セントまで回復したが、戻り 売りをあびて支持を割り込み、下げが加速した。作柄据え置きやドル高・原油安の加速が圧迫、産地の降雨予報、大豆・小 麦の下値追いも追い討ちをかけ、403.25セントまで急落した。安値拾いの買いが入ったが、産地の降雨予報で天候プレミ アムを吐き出す展開が続き、朝方の安値を下回って396.25セント(25.00セント安:5.9%)まで暴落した。月末の米農 務省報告で作付面積の下方修正が予想されることや、英国のEU離脱懸念の後退でリスク・オン(リスク選好)の流れが続 いたことなど好材料も見られたが、ファンド売りの流れに巻き込まれ、値幅制限一杯のストップ安に張り付いた。 今日の材料 ・コーンの作柄は「良」以上75%(前週75%)、「劣」以下4%(前週4%)。 ・春小麦の出穂は28%(前週発表なし)、前年19%、平年14%。 ・春小麦の作柄は「良」以上76%(前週79%)、「劣」以下4%(前週2%)。 ・冬小麦の収穫は25%(前週11%、前年17%、平年28%)。 ・冬小麦の作柄は「良」以上61%(前週61%)、「劣」以下9%(前年9%)。 ・米コーンベルトは、コーンの生育に適した天気が続く。 ・米南東部は、コーンの生育に適した天気が続き、一部で受粉が進行中。 21日のシカゴ大豆7月限は▲10.25セント安の1133.25セント。時間外取引を1151.75~1133.75セントのレンジ で推移し、前日比9.00セント安の1134.50セントで引けた。7月限は、作柄低下をはやして1150セントを抜いたが、産 地の降雨予報が圧迫して反落した。コーンベルト南西部の高温予報やドル安で反発したが、ドル反発や原油急落、産地の降 雨予報を受けた売りで前日安値(1140.25セント)を下回った。(つづく) 2 立会時間は、9.50セント安で寄り付いたあと、時間外取引の安値を下回って1128.75セント(14.75セント安: 1.3%)まで値を消した。ドル高・原油安の加速や産地の降雨予報、作付面積の増加予想を受けた売りが優勢になった。月 末の米農務省報告で、大豆作付面積は3月の8220万エーカーから150万エーカーの上方修正が予想されている。先週安値 (1128.50セント)を維持したあとは、中国向けや仕向け地不明の大口成約、5月の中国大豆輸入増加、作柄低下 (「良」以上は1ポイント低下の73%)をはやして1141.25セントまで持ち直したが、プラスに浮上する勢いはなかった。 コーンの一部ストップ安(25.00セント)や大豆粕の下値追いが足を引っぱった。 米農務省は、2016/17年度積みで中国向けに大豆13万2000トン、仕向け地不明で合計12万6000トンの大口成約 を発表した。仕向け地不明は、2015/16年度積みが6万トン、2016/17年度積みが6万6000トン。また、米農務省 は、2015/16年度積みで中国向けに大豆油4万トンの大口成約を発表した。 中国税関は、5月の中国大豆輸入を前年比25.1%増加の766.4万トンと発表した。主な輸入先は、ブラジル701.7万ト ン、米国55.2万トン、アルゼンチン6.4万トン。1月-5月累計は14.51%増加の3099.8万トン。主な輸入先は、米国 1567.2万トン、ブラジル1397.9万トン、カナダ69.0万トン。 大豆粕は大幅続落。終値の前日比は9.40~3.40ドル安、中心限月の7月限は9.40ドル安の393.30ドル。7月限は、大 豆高をはやして405.80ドルまで上昇したが、大豆反落で値を消した。ドル安や大豆油とのスプレッド買いで反発したが、 序盤の高値にとどかず上昇は一服した。大豆反落や飼料穀物の急落、ドル反発、原油急落が圧迫、大豆油とのスプレッド売 りで前日安値(400.10ドル)や先週安値(396.50ドル)を下回った。大豆は下げ止まったが、飼料穀物の下げが加速し、 6月1日以来の安値となる392.90ドルまで値を消した。ファンドは8000枚の売り越し。 大豆油は続落。終値の前日比は0.30~0.24セント安、中心限月の7月限は0.28セント安の31.36セント。7月限は、大 豆上昇に追随して31.95セントまで値を飛ばしたが、32セントにとどかず上昇が一服したあとは、大豆反落や原油急落、 大豆粕とのスプレッド売りで値を消し、前日安値(31.55セント)を下回った。下げ渋ったことやドル反落で切り返したが、 大豆・大豆粕の急反落やドル反発、原油の下値追いで支持を割り込んだ。中国向けの4万トンの大口成約や、英国のEU離脱 懸念の後退によるリスク商品見直しなどの強材料があったが、産地の降雨予報による天候プレミアムの縮小で、大豆製品に もファンド売りの流れが広がり、31.33セントまで値を消した。ファンドは4000枚の売り越し。 今日の材料 ・大豆の作付けは96%(前週92%、前年89%、平年93%)。 ・大豆の発芽は89%(前週79%、前年81%、平年84%)。 ・大豆の作柄は「良」以上73%(前週74%)、「劣」以下5%(前週4%)。 ・米コーンベルトは、おおむね大豆の生育に適した条件となるだろう。 ・米南東部は、大豆の生育に適した天気となるだろう。一部で雨が望まれる。 ・5月の中国大豆輸入は前年比25.1%増加の766.4万トン。 ・中国上海総合指数は前日比10.25安(0.35%)の2878.56。 ・大豆合計25.8万トン、大豆油4万トンの大口成約。 6月21日のシカゴ小麦7月限は▲14.5.セント安の458.50セント。前日終値(473.00セント)で始まったあと、 475.75セントまで上昇したが、収穫進展やコーン反落で472.50セントまで反落した。前日安値(472.25セント)を維 持したことやドル反落で476.50セントまで反発したが、戻り売りをあびて値を消した。ドル反発や原油急落、コーン・大 豆の下値追いが圧迫、収穫進展によるハーベスト・プレッシャー(収穫期の売り圧力)も嫌気され、先週安値(471.00セ ント)を下回った。短期から長期までの主要移動平均割れもテクニカル売りを誘い、5月12日の安値である457.25セント (15.75セント安)まで急落した。作柄に関しては、単収が非常に高いところもあれば土壌水分が過剰なところが報告され るなどまちまちだが、コーンの一部ストップ安が圧迫、ファンド売りの流れに巻き込まれた。ファンドは8000枚の売り越 し。(日本先物情報ネットワーク) TOPICs南米の天候 米国産地の天気概況は以下の通り(民間気象会社の天気概況及び予報 を要約)。米国コーンベルト西部は、アイオワ州、ネブラスカ州、ミ ネソタ州、カンザス州、東部はイリノイ州、ミズーリ州、インディア ナ州、オハイオ州。米南東部は、ノース・カロライナ州、サウス・カ ロライナ州、ジョージア州、アラバマ州。 米国コーンベルトは過去24時間、アイオワ州南部・ミズーリ州北部 からイリノイ州中部・オハイオ渓谷北部にかけ3~19ミリの雨が降 り、気温は26~34℃だった。 火曜は中部から南西部で3~19ミリ、水曜は中部から南東部で6~ 25ミリの雨となり、気温は26~34℃となろう。木曜は東部で雨、 金曜は乾燥した天気、土曜は西部で雨が降るだろう。気温は北部で平 年並みから上回り、南部で平年を上回るだろう。 米国南東部は過去24時間、おおむね乾燥した天気となり、気温は 30~33℃だった。火曜、水曜は北部のにわか雨を除きおおむね乾燥 した天気が予報され、気温は30~35℃となるだろう。木曜は北部で にわか雨、金曜、土曜はおおむね乾燥した天気となり、この間の気温 は平年を上回るだろう。 TOPICs 米国の降雨量 (6月12日~18日)by USDA 3 TOPICs 干ばつモニターと気温の平年偏差(6月12日~18日)by USDA TOPICs Crop Progress トウモロコシ 18州 作柄 Very Poor Poor Fair Good Excellent 優と良 5月29日 6月5日 6月12日 6月19日 前年度 1% 1% 1% 1% 1% 3% 3% 3% 3% 5% 24% 21% 21% 21% 23% 60% 61% 60% 60% 57% 12% 14% 15% 15% 14% 72% 75% 75% 75% 74% 冬小麦 18州 Harvested(収穫) 前年度 6月5日 6月12日 6月19日 3% 9% 17% 2016年度 過去5年平均 2% 11% 25% 10% 18% 28% 冬小麦 大豆 Planted(作付) 前年度 4月24日 5月1日 5月8日 5月15日 5月22日 5月29日 6月5日 6月12日 6月19日 2% 10% 26% 41% 56% 68% 77% 85% 89% 2016年度 過去5年平均 3% 8% 23% 36% 56% 73% 83% 92% 96% 大豆 Emerged(開花) 前年度 5月15日 5月22日 5月29日 6月5日 6月12日 6月19日 11% 27% 44% 60% 72% 81% 18州 18州 2% 6% 16% 32% 52% 66% 77% 87% 93% 18州 作柄 Very Poor Poor Fair Good Excellent 優と良 4月10日 4月17日 4月24日 5月1日 5月8日 5月15日 5月22日 5月29日 6月5日 6月12日 6月19日 前年度 2% 2% 1% 1% 1% 1% 1% 1% 2% 2% 2% 7% 7% 7% 7% 6% 6% 7% 7% 7% 7% 7% 7% 15% 35% 34% 33% 32% 31% 30% 30% 29% 29% 30% 30% 37% 48% 48% 50% 50% 51% 51% 51% 51% 51% 49% 49% 34% 8% 9% 9% 11% 11% 11% 11% 12% 12% 12% 12% 7% 56% 57% 59% 61% 62% 62% 62% 63% 63% 61% 61% 41% 2016年度 過去5年平均 10% 22% 45% 65% 79% 89% 大豆 9% 21% 40% 57% 72% 84% 18州 作柄 Very Poor Poor Fair Good Excellent 優と良 6月5日 6月12日 6月19日 前年度 1% 1% 1% 2% 3% 3% 4% 6% 24% 22% 22% 27% 62% 62% 61% 54% 10% 12% 12% 11% 72% 74% 73% 65% 春小麦 18州 作柄 Very Poor Poor Fair Good Excellent 優と良 6月5日 6月12日 6月19日 前年度 0% 0% 1% 1% 2% 2% 3% 3% 19% 19% 20% 25% 70% 67% 64% 59% 9% 12% 12% 12% 79% 79% 76% 71% トウモロコシの作柄は優と良が75%で前週と変わらず。 大豆の作付は96%(昨年は89%、過去5年平均は93%)で 例年より早く進んでいる。開花は89%(昨年は81%、過去 5年平均も84%)で例年より早い。大豆の作柄は、優と良が 73%あり、前週よりは1%少ないが問題ない状況である。 冬小麦の収穫は25%完了。(前年は17%、過去5年平均は 28%)作柄は優と良が61%なので昨年の41%より多くほ ぼ問題ない。春小麦の作柄は優と良が69%で問題ない。 4 5 TOPICs 中国の大豆輸入量は記録的となっている。by USDA Gain Report 5/31 16/17年度の大豆生産は1250万トン 最近の中国政府によるトウモロコシの政策変更により、中国の大豆生産量は回復して15/16年度の1,160万トンから 1250万トンになると見込まれる。この数値は5月のUSDAの見通しよりも少し低い。これは大豆耕作面積が前年比+ 7.1%増の690万ヘクタールとなることが前提となっている。 2016年3月に中国国家開発改良会議(China's National Development and Reform Commission:NDRC)は北東部 地区と内モンゴリア地域において新しい「市場主導の購入」メカニズムに基づいたトウモロコシの一時的保管計画を示し た。このレポートの内容については、NDRCはどのように計画を進めるかの詳細をまだ公表していない。しかし、この政策 により、大豆のような作物に代わってトウモロコシを栽培するメリットは無くなった効果があると思われる。15/16年度 には、一時的なトウモロコシ在庫計画の下で、中国政府はトウモロコシを国際価格より高値で買い付けた。その価格はトン 当たり2,000人民元であったが、これは昨年のピーク時の2,300人民元/トンよりは安かった。更に、昨年大豆農家に対し て与えられた中国政府の直接補助金は16/17年度も継続する。これは目標価格4,800人民元(約762ドル)/トンを保証 するもので、これが今年の大豆生産農家のインセンティブとなっている。 中国農務省(China's Ministry of Agriculture :MOA)は、現在の巨大なトウモロコシ在庫を緩和するために、16/17 年度におけるトウモロコシ耕作面積を▲2,000万Mu(1.33百まヘクタール)削減する計画を立てた。また土壌の肥沃さ や利用継続性を保つために土地の栽培品目を交代させる計画を策定した。このトウモロコシ耕作地を大豆にする作物交代を 促進させるために、中央政府ハ100の県に対して農家に32億5,000万元(約5億ドル)の補助金を提供することを決定し ている。MOAはまた黒竜江省の農家に対して作物交代のメリットを示すデモンストレーションを行った。トウモロコシの 耕作地の削減は一部が大豆に代わることが予想されている。MOAによれば、大豆耕作面積は昨年に比べ6百万MU(約40 万ヘクタール)増加する見込みである。それ以外はまぐさや、豆類に代替される。 5月のレポートにおいて中国国家穀物油糧種子情報センター(China National Grain and Oilseed Information: CNGOIC)は16/17年度のトウモロコシの平均作付面積は前年より100万ヘクタール減ると見ている。一方大豆は、 15/16年度の645万ヘクタールから695万ヘクタールになると見ている。CNGOICは遼寧省の大豆の作付面積を16/17 年度は前年より+4.8%増加すると見ている。 中国の大豆生産 千ヘクタール・千トン 作付面積 収穫面積 期初在庫 生産 輸入 米国からの輸入 米国からの輸入割合 供給合計 輸出 EUへの輸出 圧砕 国内食料用需要 飼料その他用国内需要 国内需要合計 期末在庫 期末在庫率 消費合計 10/11年 度 8,520 8,520 13,259 15,100 52,339 24,983 47.7% 80,698 190 20 55,500 9,100 1,850 66,450 14,058 17.4% 80,698 11/12年 度 7,650 7,650 14,058 13,500 57,000 24,000 42.1% 84,558 250 30 59,000 9,200 1,850 70,050 14,258 16.9% 84,558 2016/5/31 12/13年 度 7,400 7,400 14,258 13,000 60,000 25,000 41.7% 87,258 5,260 30 63,500 9,250 1,900 74,650 12,348 14.2% 87,258 13/14年 度 14/15年 度 6,850 6,850 12,378 12,200 70,364 27,040 38.4% 94,942 215 10 68,850 9,650 14,800 80,300 14,427 15.2% 94,942 6,800 6,800 13,877 12,150 78,350 29,697 37.9% 104,377 143 10 74,500 10,200 2,500 87,200 17,034 16.3% 104,377 15/16年 度 6,440 6,440 17,034 11,600 82,000 30,000 36.6% 110,634 150 10 81,000 10,700 2,800 94,500 15,984 14.4% 110,634 16/17年 度 6,900 6,900 15,987 12,500 85,000 30,000 35.3% 113,484 150 10 85,000 11,000 3,000 99,000 14,334 12.6% 113,484 中国国内大豆生産は、増産計画により2020年までに年産1,890万トンに増 2015年後半、MOAはトウモロコシ作付ガイドラインを鎌の形を下地域をしているトウモロコシ栽培地域を2020年ま でに5,000万MU(約367万ヘクタール)削減する方向で策定した。この地域は中国北東部の農家と牧場の境界に位置し、 また中国北西部の乾燥した風の強い地域である。計画は13地方を包括し、4つの北東部地方がその調整地区の中心となっ ている。 中国第13回5ヶ年計画(2016年~20年)によれば、2020年までに大豆作付面積を1億4,000万Mu(9.3万ヘクター ル)と2015年に比べて4,000万Mu拡大し、大豆の単収を2,025kg/ヘクタールに拡大して大豆を増産することになっ ている。このように国内大豆西安は年平均158万トンの増加により1,890万トンとなる計画である。こうした大豆は主に 食料用として使われる。2020年までに政府は国内の大豆の品質を向上させ、たんぱく質の含有量を現状より+2%増加さ せ、大豆油の含有量を1%増加させる。現在生産性向上は困難となっているが、今後どのように中国政府の大豆開発計画が 効かを上げるか興味深い。仮にこうした目標が達成されれば、中国の大豆輸入の伸び率はこの期間に緩和するだろう。 6 16/17年度の中国の大豆輸入量は8,500万トンと見込まれてい 高たんぱく質の消費量が着実に増えるとの予想に基づき、16/17年度の輸入量は8,500万トンと見込まれている。これ はUSDAの5月の予想の8,700万トンより少ない。15/16年度の最初の7カ月で大豆輸入量は前年同時期に比べて+590 万トン、+15%増加し4,550万トンになっている。15/16年度の中国の大豆輸入量は8,200万トンと前年の7,835万ト ンから+4.7%増と見込まれている。しかし、これはUSDAの5月の予想より▲100万トン少ない。15/16年度と16/17 年度の若干の上方修正にもかかわらず、中国の豚肉生産の回復と大規模農家における飼料需要の増加により、たんぱくミー ルの需要は急増している。しかし、この増加による大豆輸入の増加は16/17年度で300万トン程度であろう。 豚肉価格上昇し、養豚業者の収益向上 豚肉価格と資料と豚肉の価格比率は、4月中旬に高くなり過去最高となっている。それが5月中旬には11.2倍になってい る。独立系の業界筋によれば、養豚業者の利益は過去最高となり、1000元(約154ドル)から1500元(約230ドル) に上昇している。農家は養豚数を増やし4月は前月比₊0.6%、雌豚数は+0.3%増となっている。例えば四川省では、子豚 の価格が高くなったにもかかわらず養豚数は4月末あでに前月比+2.3%増加している。現在の豚肉の高値は、過去数年間 赤字続きだったことへの埋め合わせだと官僚は述べている。豚業界の上昇トレンドは、2016年の後半も続く見込みで、そ れでも雌豚の養豚数は過去5年平均以下である。 その他の養殖業 水産養殖業は魚の生産量を増加させている。2016年の最初の季節には雨量が多く気温が低かったため、生産が少し遅れ 気味であったが、2015年の水産養殖の生産量は、4,990万トンで前年比+4.1%増であり、2016年も増加する見込みで ある。 2015年の鶏肉生産量は1,826万トンと前年比+4.3%増であった。供給過剰で利益が少ないため、中国の白い羽の鳥ブ ロイラー業界は2015年に生産能力を削減した。その結果2016年初めの数か月の収益は改善し、安定した成長が続く見込 み。黄色い羽の鳥ブロイラーは2016年も良好である。2015年の鶏卵の生産量は+3.6%増で2016年の初めの数か月も 伸びている。 MOAは2015年の飼料業界の生産量を2014年の1億9,730万トンから増加して2億100万トンと見込んでいる。 2010年に比べれば+23.5%増となっている。飼料生産の大きな変化は2015年の濃厚飼料の需要は▲25.9%減少して 2010年の2,648万トンから1,961万トンになったが、これは家畜農家の発展と配合飼料への需要増を反映している。 MOAのデータによれば、2015年に鶏肉業界は工業飼料を9割消費し、豚肉業界は75%であった。しかし、MOAはたん 菜種と遺伝子組み換え 中国の菜種ミールや綿花ミールの性sン量は14/15年度から減少し、主に大豆ミールに代替されている。綿花種子の生産 減は大豆ミールの消費を増加させるだろう。 中国による食料用の遺伝子交換技術による大豆の輸入制限は圧砕用よりは強化され15/16年度と16/17年度以降のゆっ くり影響を及ぼすだろう。2016年の古い大豆の販売決定は、食料加工需要の小さな部分を満足させるに過ぎないと思われ る。 日本の配合飼料原料 by USDA GAIN Report 世界の供給が十分あるため、2016年3月の飼料用トウモロコシ 価格は2007年1月以来初めて、200ドル/トン以下となった。日 本の飼料メーカーは、この低価格を利用して9月以降7カ月のトウ モロコシの輸入を前年比+5%増やしている。 日本の2015/16年度のトウモロコシ輸入量は1,500万トンと予 想されている。配合飼料用のモロコシ輸入量は▲3%減少し、75 万トンになる見込み。人口減少に伴う食料消費量の減少傾向を受 け、また家畜の飼育頭数の減少を受けてここ数年日本の飼料生産量 は、下降傾向にある。しかし2015/16年度の上半期(15年10月 ~16年3月)の配合飼料生産量は。2014年に発生した豚流行性 下痢ウィルス(PED)から回復した養豚飼育頭数の増加により+ 1%増となっている。また鶏肉需要の増加により養鶏飼育数も少し 増加している。15/16年度の配合飼料生産量は、少なくとも前年 の水準を保つだろう。 コメの配合飼料用の利用率は2015年10月から2016年3月ま で+5%増加した。一方で、トウモロコシの利用率も2014/15年 度の45%から46%に増加している。一方でモロコシの利用率は ▲3%減少し、過去最低であった。 2016/6/15 7 日本の配合飼料原料 トン 2005年度 2006年度 2007年度 2008年度 2009年度 2010年度 2011年度 2012年度 2013年度 2014年度 2015年度 14年10月 14年11月 14年12月 15年1月 15年2月 15年3月 15年4月 15年5月 15年6月 15年7月 15年8月 15年9月 15年10月 15年11月 15年12月 16年1月 16年2月 16年3月 トウモロコシ モロコシ 11,937,533 1,351,794 11,968,822 1,207,666 12,151,595 1,061,836 12,032,218 1,599,366 11,663,020 1,605,491 11,287,696 1,380,159 10,688,501 1,461,639 10,154,181 1,856,711 10,794,681 1,006,553 10,530,414 10,753,786 938,718 859,572 958,401 846,912 808,603 878,575 907,651 853,835 863,576 898,211 829,994 886,366 947,204 893,467 973,161 861,456 888,015 950,850 901,173 746,748 89,533 84,426 88,494 85,152 81,287 85,307 74,111 67,902 71,436 61,211 54,358 57,956 64,759 61,549 62,955 56,066 56,421 58,024 USDAGain Report 16/6/15 小麦 小麦粉 大麦 コメ ライ麦 その他穀物 109,511 95,022 99,070 131,179 203,985 245,857 732,039 942,885 649,448 366,510 370,310 38,062 33,309 34,071 29,489 26,987 29,269 29,623 27,553 28,446 29,796 28,184 31,721 34,870 32,135 33,925 29,782 30,868 33,407 125,953 128,407 140,704 142,216 133,065 145,289 152,292 176,433 160,815 161,019 164,946 14,406 13,078 15,308 12,609 12,478 13,550 13,665 12,707 13,008 13,744 12,820 13,346 14,242 13,330 15,456 13,143 13,745 15,740 807,797 335,379 501,410 604,450 240,408 396,061 537,274 589,640 397,406 732,983 224,625 122,798 135,042 150,312 148,571 151,734 148,573 148,359 154,324 135,126 135,034 132,818 12,206 11,219 13,034 10,748 10,465 11,386 11,716 10,535 10,856 11,192 10,455 11,222 11,509 10,978 12,727 10,227 10,404 10,997 841,067 203,966 97,379 886,989 47,756 904,803 79,004 889,928 96,697 882,497 43,043 910,896 15,237 870,127 16,562 805,274 1,172,404 13,000 796,698 1,223,409 11,393 75,441 93,757 1,574 65,952 91,655 1,278 72,588 108,596 1,252 64,264 94,966 1,093 62,776 93,002 956 68,119 100,169 1,017 70,636 100,374 1,123 63,787 96,212 923 65,497 96,113 926 68,336 98,359 989 62,306 94,892 928 65,572 104,309 941 69,639 107,671 1,013 64,770 107,789 931 69,599 117,160 1,011 61,932 96,193 830 64,597 99,661 804 70,027 104,676 974 864,290 DDGS 非穀物原料 合計 9,254,689 24,270,079 9,368,267 24,449,669 9,504,883 24,674,519 8,474,483 24,703,186 96,210 284,154 400,836 443,993 512,652 476,786 371,132 50,451 48,469 56,947 49,330 47,557 49,502 37,830 31,770 29,607 26,784 23,678 24,802 30,129 29,325 33,385 33,244 36,593 33,985 8,438,395 24,671,768 8,239,452 24,255,079 9,172,479 24,271,325 8,990,056 24,042,122 8,831,356 23,710,303 8,818,977 23,380,591 8,986,690 23,514,138 779,499 70*9500 819,953 703,598 676,114 737,426 764,996 771,244 720,772 751,424 699,841 743,411 783,523 737,207 822,101 699,678 718,977 773,516 2,093,647 1,918,458 2,168,644 1,898,211 1,820,225 1,974,320 2,012,034 1,877,667 1,900,237 1,960,046 1,817,456 1,939,646 2,064,559 1,961,481 2,141,480 1,862,251 1,920,085 2,057,196 8 TOPICs 5月の米国の大豆圧砕量は5月としては、過去最大 by NOPA 6/16 米全国油糧種子加工協会(NOPA)によれば、5月の米国の大豆加工は圧砕が大豆粕の輸出需要が旺盛なため、予想以上 に急増しているという。5月の圧砕量は過去最高を記録。アルゼンチンの主要輸出業者からの大豆の出荷に支障が出ている ため、海外の買い手は米国がこの春以来その需要を満たすことを期待している。NOPAは5月の米国の油糧種子圧砕量は4 月の1億4761万ブッシェルから増加して1億5282万ブッシェルとなったという。 これは5月としては過去最大である。アナリストの予想は1億4850万ブッシェルだった。NOPAによれば、大豆粕の輸 出は前月の76万9035トンから68万2500トンに減少しているがそれでも前年5月の55万1146トンより多い。大豆油の 5月末時点の在庫は19億9400万ポンドで、アナリストの予想の19億7100万ポンドより少し多い。4月末は19億4300 万ポンド、前年同期は15億7800万ポンドだった。なお、NOPAは毎月15日前後に圧砕量を公表している。 その他のニュース by 日本先物情報ネットワーク ロシア春穀物作付、6月16日時点で3080万ヘクタール 6月18日 ロシア農務省によると、国内の2016年春穀物作付は6月16日時点で3080万ヘクター ルになった。事前予想の 99.3%に相当し、前年同期の3100万ヘクタールを下回る。コ ーンが約280万ヘクタールと93.3%終了した。また、大 豆の作付が16日までに事前予想 の87.7%に当たる190万ヘクタールだったという。 ウクライナ農務省によると、同国の2016年コーン作付は6月16日時点で442万6000ヘ クタールとなった。事前見通 しの99%に相当するという。このほか、大豆の作付が186 万8000ヘクタールで、92%終わったとしている。 15/16年アルゼンチン大豆収穫、16日時点で91.4%終わる 6月18日 アルゼンチンのブエノスアイレス穀物取引所によると、2015/16年度の大豆収穫は1 6日時点で91.4%終わった。前 週から4.7ポイント進み、一方で前年同期は7.0%下回る 。イールド推定が3.10トンと前週の3.12トンとほぼ変わらず。 サンタフェ州やエント レリオス州のイールドは前年を下回っているが、南部や西部、ブエノスアイレス州の 南西部および 西部、ラパンパ州の一角では記録的なイールドという。2015/16年度の 大豆生産見通しは5600万トンで据え置いた。 今後の予想 生産地の降雨予想により、上昇していた穀物価格に水を浴びせられたが、まだ天候相場は始まったばかりであり、今後の 天候次第では価格はどう動くか予断を許さない。今週は週末にBREXITの投票を控えているため、その結果次第ではどちら にも大きく動くだろう。ラニーニャはそれほど進展していないが、今後の天候には影響を及ぼすものと思われ、米国では高 温乾燥になる可能性があるので、要注意である。 掲載される情報は株式会社コモディティー インテリジェンス (以下「COMMi」という) が信頼できると判断した情報源をもとにCOMMiが作成・表 示したものですが、その内容及び情報の正確性、完全性、適時性について、COMMiは保証を行なっておらず、また、いかなる責任を持つものでもありま せん。 本資料に記載された内容は、資料作成時点において作成されたものであり、予告なく変更する場合があります。 本文およびデータ等の著作権を含む知的所有権はCOMMiに帰属し、事前にCOMMiへの書面による承諾を得ることなく本資料およびその複製物に修正・ 加工することは堅く禁じられています。また、本資料およびその複製物を送信、複製および配布・譲渡することは堅く禁じられています。 COMMiが提供する投資情報は、あくまで情報提供を目的としたものであり、投資その他の行動を勧誘するものではありません。 本資料に掲載される株式、債券、為替および商品等金融商品は、企業の活動内容、経済政策や世界情勢などの影響により、その価値を増大または減少 することもあり、価値を失う場合があります。 本資料は、投資された資金がその価値を維持または増大を補償するものではなく、本資料に基づいて投資を行った結果、お客様に何らかの障害が発生 した場合でも、COMMiは、理由のいかんを問わず、責任を負いません。 COMMiおよび関連会社とその取締役、役員、従業員は、本資料に掲載されている金融商品について保有している場合があります。 投資対象および銘柄の選択、売買価格などの投資にかかる最終決定は、お客様ご自身の判断でなさるようにお願いします。 発行元 : 株式会社コモディティー インテリジェンス 〒103-0014東京都中央区日本橋蛎殼町1丁目11-3-310 会社電話: 03-3667-6130 会社ファックス 03-3667-3692 メールアドレス: kondo@commi.cc

© Copyright 2025 Paperzz