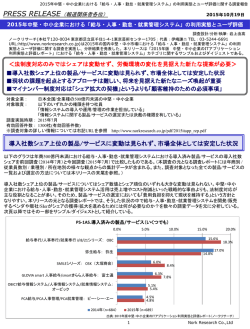

2010年中堅・中小企業のERP利用シェアと評価調査報告 PRESS RELEASE(報道関係者各位) 2010年10月15日 2010年中堅・中小企業のERP利用シェアと評価調査報告 調査設計/分析/執筆: 岩上由高 ノークリサーチ(本社〒120-0034 東京都足立区千住1-4-1東京芸術センター1705:代表:伊嶋謙ニ TEL:03-5244-6691 URL:http//www.norkresearch.co.jp)は2010年の国内中堅・中小市場におけるERPの利用シェアと評価に関する調査を 実施し、その分析結果を発表した。本リリースは「2010年版中堅・中小企業のITアプリケーション利用実態と評価レポート」 のERPカテゴリに関する速報である。 <シェアは今後も混戦、個別要件対応の手法がシェアや評価を左右する> ■中堅・中小攻略を強めたSAP Business All-in-Oneが首位、GLOVIA smartが僅差で迫る ■3割が既存のERP製品/サービスの変更を予定、ASP/SaaS形態は新規導入での選択肢 ■「導入/サポートの価格」に対する評価は製品本体によるカスタマイズの軽減/解消がカギ ■未だにあるユーザ企業ニーズとのギャップ、個別要件への対処方法が今後の差別化要因 対象企業: 対象地域: 有効サンプル数: 調査実施時期: 年商500億円未満の中堅・中小企業 日本全国 1400件 2010年8月 中堅・中小攻略を強めたSAP Business All-in-Oneが首位、GLOVIA smartが僅差で迫る 以下のグラフは年商500億円未満の国内中堅・中小企業全体における導入済のERP製品/サービスの導入社数 シェアを示したものである。SAPジャパンは同社において中堅・中小企業を表す「SME(Small & Medium Enterprise)」の定義を従来の「年商1000億円以下の企業」から「年商300億円以下の企業」へと引き下げ、 SAP Business All-in-Oneの訴求を強めている。こうした取り組みもあって、全体シェアで首位を獲得する 結果となった。だが、GLOVIA smartが僅差で二位となっており、年商50億円~300億円の「ERP激戦区」 におけるシェア争いは今後も続くと予想される。 導入済ERP製品/サービスシェア SAPERP(R3を含む) /SAPBusinessAll-in-One :SAPジャパン, 11.4% 独自開発システム, 10.5% 上記以外のパッケージ製 品またはサービス, 20.9% GLOVIAシリーズ: 通, 10.0% ProActive :住商情報シ ステム, 2.3% 奉行VERP/奉行新ERP( 奉行21シリーズ/奉行iシ リーズを除く) :OBC, 6.4% SCAW NTT:データシス テムズ, 5.9% OBIC7シリーズ : オー ビック, 2.7% GEMPLANET: 日立製 作所, 2.7% SAPBusinessOne :SAP ジャパン, 3.2% n n=220 SMILEシリーズ :OSK( MicrosoftDynamicsAX 大塚商会), 3.2% マイクロソフト, 4.1% 富士 OracleE-Businesssuite :日本オラクル, 5.9% EXPLANNERシリーズ : (FlexProcessとNEXERPを 含む) :NEC, 5.5% 1 COMPANYシリーズ:ワー クスアプリケーションズ, 5.5% Nork Research Co.,Ltd 2010年中堅・中小企業のERP利用シェアと評価調査報告 3割が既存のERP製品/サービスの変更を予定、ASP/SaaS形態は新規導入での選択肢に 以下のグラフは導入済のERP製品/サービスの利用形態について尋ねた結果である。パッケージ/独自開発のいずれ においても社内人員による運用が多くを占めており、導入時や構築時だけでなく、運用時においてもユーザ企業の 作業負担を軽減するための施策が引き続き重要であることがわかる。 「ERP」製品/サービスの利用形態 4.1% 1.4% 0.9% パッケージを自社で購入し、社内人員にて運用 パッケージを自社で購入し、運用をアウトソース 自社向けに独自開発し、社内人員にて運用 22.7% 14.5% 56.4% 自社向けに独自開発し、運用をアウトソース ASP/SaaS形態のサービスとして利用 その他(_) n=220 以下のグラフは導入済のERP製品/サービスを今後も利用するかどうか?を尋ねた結果である。60.5%は現在と同じ 製品/サービスを継続利用すると回答しているが、37.7%は別の製品/サービスへの変更を予定している。ただし、 具体的な製品/サービスは未定であるケースが大半であり、ERPベンダとしては製品/サービスの選定対象となるよう 認知度向上や自社の強みの訴求といった情報発信を継続的に行っていくことがシェア獲得において重要となってくる。 3.2% 1.8% 導入済「ERP」製品/サービスの今後 現在と同じ製品/サービスの利用を続ける 34.5% 変更の予定はあるが、具体的な製品/サービスは未定である 60.5% 変更の予定があり、具体的に製品/サービスを決めている その他(_) n=220 以下のグラフは今後新たにERP製品/サービスを導入する際にどういった形態を採用するか?を尋ねた結果である。 独自開発は10.9%と現状と比べると大きく減少し、一方でASP/SaaS形態が10.9%と1割に達している。導入済の ERP製品/パッケージをサービスへ移行するパターンは非常に少ないが、新規導入の場合にはASP/SaaS形態も有力 な選択肢の一つとなってくる可能性がある。 10.9% 4.3% 新規導入予定 の「ERP」製品/サービスの 利用形態 パッケージを自社で購入し、社内人員にて運用 0.0% パッケージを自社で購入し、運用をアウトソース 10.9% 19.6% 自社向けに独自開発し、社内人員にて運用 54.3% 自社向けに独自開発し、運用をアウトソース ASP/SaaS形態のサービスとして利用 n=46 その他(_) 2 Nork Research Co.,Ltd 2010年中堅・中小企業のERP利用シェアと評価調査報告 「導入/サポートの価格」に対する評価は製品本体によるカスタマイズの軽減/解消がカギ 本調査では 「導入/サポートの価格は妥当か」 「機能が足りているか」 「動作が軽快かどうか」 「自社の要件に合致しているか」 「初めてのユーザもすぐに操作を習得できるか」 「慣れたユーザにとって操作が煩わしくないか」 「他システムとの連携手段が整っているか」 「不具合や誤動作はないか」 「プログラミングによる機能の追加/変更(カスタマイズ)がしやすいか」 「設定変更などプログラミングを伴わない形での機能の追加/変更がしやすいか」 といった数多くの項目について五段階評価で製品/サービス別にユーザ企業による評価を行っている。 以下のグラフはそのうちの「導入/サポートの価格は妥当か」についての主要なERP製品/サービスの評価結果で ある。SAP Business All-in-Oneは導入社数シェアでは首位であるが、価格面における評価では最も厳しい結果 となっている。また、奉行 V ERP/奉行 新 ERPも価格面での評価が厳しいことから、製品/サービスの絶対的な 価格評価というよりは、ターゲットとするユーザ企業のIT予算規模との比較検討の結果と見るのが妥当である。 また、評価の高い上位二製品はいずれも、「最大限の機能を盛り込みカスタマイズを避ける」(COMPANYシリーズ) であったり「多数のオブジェクト階層を設けて製品本体とカスタマイズ部分が互いに影響を及ぼさないようにする」 (Microsoft Dynamics AX)といったように製品本体でカスタマイズコストの解消もしくは軽減に注力している製品 である。さらに続く「GLOVIAシリーズ」「OBIC7シリーズ」はいずれも長年の実績に基づく業種別のテンプレート を多数擁しており、それによって個別要件への適応度を上げる取り組みを従来から続けている。下記の評価結果を 踏まえると、価格面での評価はカスタマイズコストをいかに減らすか?が大きな要素であり、製品そのものにおいて カスタマイズコスト削減の対策を講じている製品が高い評価を受けやすいものと考えられる。 主要な「ERP」製品/サービスの「導入/サポートの価格」評価 -2.00 -1.00 0.00 1.00 COMPANYシリーズ:ワークスアプリケーションズ MicrosoftDynamicsAX 2.50 1.27 富士通 OBIC7シリーズ : オービック 1.00 0.83 独自開発システム SCAW NTT:データシステムズ GEMPLANET: 0.69 0.67 日立製作所 0.50 上記以外のパッケージ製品またはサービス EXPLANNERシリーズ(FlexProcessとNEXERPを含む) SMILEシリーズ ProActive 0.08 :NEC :OSK(大塚商会) OracleE-Businesssuite -0.43 -0.77 :日本オラクル -1.00 :住商情報システム SAPBusinessOne SAPERP(R3を含む)/SAPBusinessAll-in-One -1.14 :SAPジャパン :OBC -1.57 :SAPジャパン -1.60 奉行VERP/奉行新ERP(奉行21シリーズ/奉行iシリーズを除く) 3.00 2.11 :マイクロソフト GLOVIAシリーズ: 2.00 n=220 3 Nork Research Co.,Ltd 2010年中堅・中小企業のERP利用シェアと評価調査報告 未だにあるユーザ企業ニーズとのギャップ、個別要件への対処方法が今後の差別化要因 以下のグラフは主要なERP製品/サービスにおける「自社の要件に合致しているか」「設定変更などプログラミングを 伴わない形での機能の追加/変更がしやすいか」のユーザ企業評価を示したものである。ここでも製品本体の要件適合 力の強化に注力しているCOMPANYシリーズやMicrosoft Dynamics AXが上位となっている。 ここで留意すべきなのは「独自開発システム」がこれら二製品と並んで高い評価となっている点だ。独自開発ならば 自社要件への合致性が高くなるのは当然ではある。だが、ERPは決して歴史の浅いITアプリケーション分野ではない。 にもかかわらず、ERPパッケージが持つ機能と中堅・中小企業のニーズの間には依然としてギャップが存在しており、 その点を引き続き埋めていくことが必要であることを示した結果といえる。そうした中、ウィザード形式で独自機能 を盛り込める「Custom AP Builder」を備えたSMILEシリーズが「設定による機能の追加/変更」で上位に入るなど カスタマイズ以外での個別要件対応への取り組みは今後の差別化要因の大きなポイントになっていくと予想される。 主要な「ERP」製品/サービスの「自社要件合致性」評価 -0.50 MicrosoftDynamicsAX 0.00 0.50 1.00 1.50 SMILEシリーズ SCAW 2.42 1.82 富士通 1.29 0.86 :SAPジャパン NTT:データシステムズ 0.85 0.67 上記以外のパッケージ製品またはサービス ProActive 0.60 :住商情報システム OracleE-Businesssuite 0.46 :日本オラクル EXPLANNERシリーズ(FlexProcessとNEXERPを含む) :NEC 0.25 OBIC7シリーズ : オービック 0.00 SAPERP(R3を含む)/SAPBusinessAll-in-One 0.00 :SAPジャパン 奉行VERP/奉行新ERP(奉行21シリーズ/奉行iシリーズを除く) :OBC 3.50 1.83 日立製作所 :OSK(大塚商会) SAPBusinessOne 3.00 2.74 COMPANYシリーズ:ワークスアプリケーションズ GLOVIAシリーズ: 2.50 2.89 :マイクロソフト 独自開発システム GEMPLANET: 2.00 -0.14 n=220 主要な「ERP」製品/サービスの「設定による機能の追加/変更」評価 -2.00 MicrosoftDynamicsAX -1.00 0.00 1.00 1.71 :OSK(大塚商会) 1.33 独自開発システム 1.30 NTT:データシステムズ GLOVIAシリーズ: 1.23 0.82 富士通 0.70 上記以外のパッケージ製品またはサービス ProActive :住商情報システム GEMPLANET: SAPERP(R3を含む)/SAPBusinessAll-in-One 0.60 0.50 日立製作所 EXPLANNERシリーズ(FlexProcessとNEXERPを含む) -0.42 :NEC :SAPジャパン -0.48 OracleE-Businesssuite :日本オラクル -0.69 SAPBusinessOne :SAPジャパン 奉行VERP/奉行新ERP(奉行21シリーズ/奉行iシリーズを除く) 4.00 2.17 OBIC7シリーズ : オービック SCAW 3.00 3.00 :マイクロソフト COMPANYシリーズ:ワークスアプリケーションズ SMILEシリーズ 2.00 -1.43 -1.57 :OBC n=220 4 Nork Research Co.,Ltd 2010年中堅・中小企業のERP利用シェアと評価調査報告 - レポート発刊のご案内- 『2010年版中堅・中小企業のITアプリケーション利用実態と評価レポート』 「全17カテゴリに及ぶITアプリケーションのシェアと評価を網羅した必携の一冊」 価格: 発刊日: ¥95,000円(税別) CD-ROM版(17カテゴリの全てのITアプリケーションを含んだ価格) 2010年11月15日(購入予約受付中) 【対象となるITアプリケーションカテゴリ(17カテゴリ)】 「ERP」「 生産管理システム 」「 会計管理システム 」「 販売管理システム」「仕入・在庫管理システム」 「給与管理システム」「人事管理システム」「ワークフロー」「グループウェア」「メール」「運用管理/資産管理」 「クライアントPCセキュリティ」「CRM」「CTI」「DWH/BI」「文書管理/ファイル管理」「帳票」 【集計/分析の対象となる項目】 年商別、業種別、所在地別、職責別の集計データを網羅 [ITアプリケーションの導入社数シェア] ・導入済のITアプリケーション導入社数シェア(17カテゴリそれぞれについて分析/集計) ・既存から変更する場合のITアプリケーション導入社数シェア(17カテゴリそれぞれについて分析/集計) ・全く新規に導入する場合のITアプリケーション導入社数シェア(17カテゴリそれぞれについて分析/集計) [ITアプリケーションの導入年と導入費用] ・既存ITアプリケーションの導入年 (17カテゴリそれぞれについて分析/集計) ・既存ITアプリケーションの導入費用 (17カテゴリそれぞれについて分析/集計) (ハードウェア費用/導入作業費用/カスタマイズ費用を除いたITアプリケーションに関する初期費用) [ITアプリケーションの利用形態] (「パッケージ」/「独自開発」/「サービス利用」の区分および、「社内運用」/「運用アウトソース」の区分) ・導入済、既存変更時、新規導入時のITアプリケーションの利用形態(17カテゴリそれぞれについて分析/集計) [ITアプリケーションの評価] 以下の各項目に関する五段階評価 (17カテゴリそれぞれについて分析/集計) 「導入/サポートの価格は妥当か」 「機能が足りているか」 「動作が軽快かどうか」 「自社の要件に合致しているか」 「初めてのユーザもすぐに操作を習得できるか」 「慣れたユーザにとって操作が煩わしくないか」 「他システムとの連携手段が整っているか」 「不具合や誤動作はないか」 「プログラミングによる機能の追加/変更(カスタマイズ)がしやすいか」 「設定変更などプログラミングを伴わない形での機能の追加/変更がしやすいか」 当調査データに関するお問い合わせ 株式会社 ノークリサーチ 担当:岩上 由高 東京都足立区千住1-4-1東京芸術センター1705 TEL 03-5244-6691 FAX 03-5244-6692 inform@norkresearch.co.jp www.norkresearch.co.jp 5 Nork Research Co.,Ltd

© Copyright 2025 Paperzz