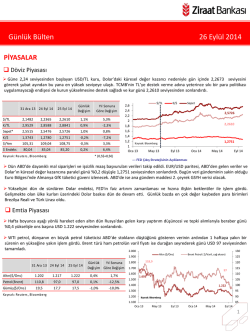

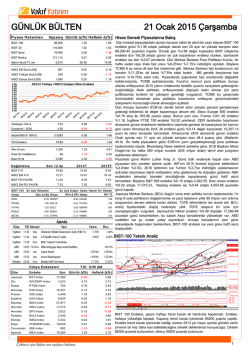

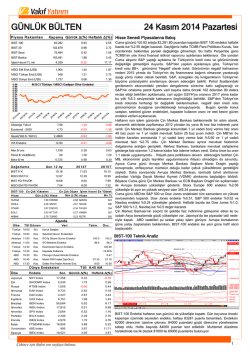

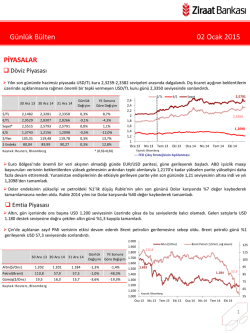

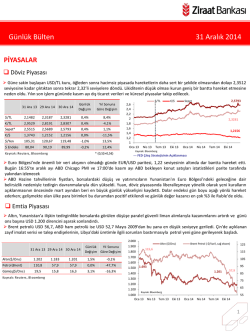

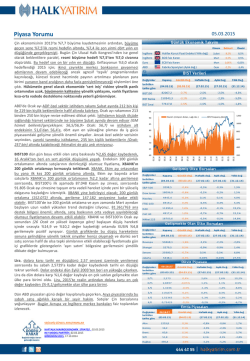

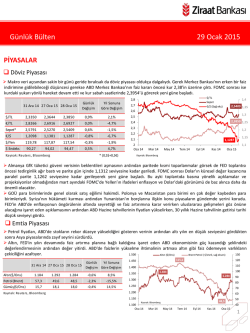

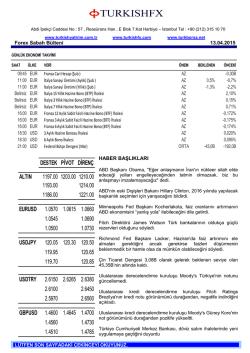

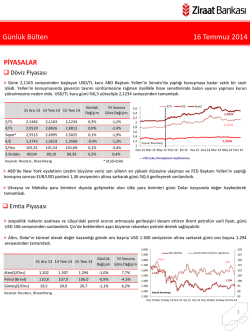

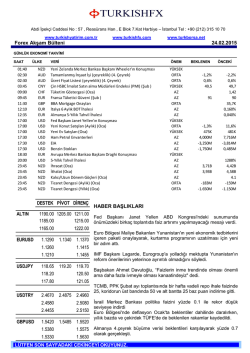

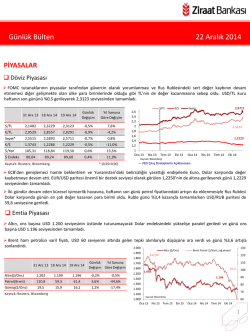

Günlük Bülten 25 Aralık 2014 PİYASALAR Döviz Piyasası Noel tatili ve yeni yılın yaklaşmasıyla piyasadaki hacimlerde azalış sürerken, sabah saatlerinde 2,3168 seviyesine kadar gerileyen USD/TL kuru gün içinde genel olarak 2,32 seviyesinin hemen üstünde tutundu. Akşam saatlerinde ise 2,32 seviyesinin altına sarkarak minimum 2,3144 seviyesini gördü. Merkez Bankası'nın sürpriz bir adım atmaması sonucu kur günü görece yatay sonlandırdı. Bugün yurtdışı piyasalardaki tatil nedeniyle kur ve faizde dar bantta yatay seyir bekleniyor. 31 Ara 13 23 Ara 14 24 Ara 14 Günlük Değişim Yıl Sonuna Göre Değişim $/TL 2,1482 2,3207 2,3181 -0,1% 7,9% €/TL 2,9529 2,8285 2,8299 0,0% -4,2% Sepet* 2,5515 2,5741 2,5715 -0,1% 0,8% €/$ 1,3743 1,2172 1,2196 0,2% -11,3% $/Yen 105,31 120,69 120,51 -0,1% 14,4% 80,04 90,06 89,97 -0,1% $ Endeks Ka yna k: Reuters , Bl oomberg 12,4% * (0,5$+0,5€) $/TL 2,6 2,4 2,2 2 1,8 1,6 1,4 1,2 1 Oca 13 €/$ 2,5715 Sepet 2,3181 1,2196 Nis 13 Tem 13 Eki 13 Oca 14 Nis 14 Tem 14 Eki 14 Kaynak: Bloomberg --- FED Çıkış Stratejisinin Açıklanması ABD işsizlik maaş başvurularının hemen öncesinde günün en yüksek seviyesi olan 1,2220’ye kadar yükselen EUR/USD paritesi verinin beklentilerin altında kalmasıyla bu seviyeden sınırlı gerileyerek günü 1,2196 seviyesinden sonlandırdı. ABD'nin uzun vadeli Hazine tahvillerinin faizleri dün beklentilerden iyi gelen işsizlik verisi sonrası %2,30 seviyesine kadar çıktı. BOJ toplantı tutanakları ardından USD/YEN paritesi anlamlı bir hareket sergilemedi ve 120 seviyesinde tutundu. Emtia Piyasası Altın, ABD'de açıklanan güçlü büyüme verisinin ardından FED'in daha erken faiz artıracağı beklentisinin artmasıyla kayıplarını sürdürdü ve dün yaklaşık üç haftanın en düşük seviyesine geriledi. Küresel petrol piyasalarında tatil nedeniyle hacmin zayıf olduğu işlemlerde düşüş dün de devam etti. ABD'de ham petrol stoklarının arttığını gösteren verinin ardından petrol kayıplarını artırdı. 2.000 31 Ara 13 23 Ara 14 24 Ara 14 Günlük Yıl Sonuna Değişim Göre Değişim Altın($/Ons) 1.202 1.177 1.174 -0,2% -2,3% Petrol(Brent) 110,8 61,7 60,2 -2,4% -45,6% Gümüş($/Ons) 19,5 15,8 15,7 -0,2% -19,3% Kaynak: Reuters , Bloomberg Altın ($/Ons) 1.900 Brent Petrol ( $/Varil, sağ eksen) 125 117,52 1.800 115 1.700 105 1.600 1.500 1.693 1.174 1.400 95 60,2 85 1.300 75 1.200 1.100 65 Kaynak: Bloomberg 1.000 Oca 13 Nis 13 Tem 13 55 Eki 13 Oca 14 Nis 14 Tem 14 Eki 14 1 Günlük Bülten 25 Aralık 2014 Faiz Piyasası Top. Piyasa Hacmi Sınırlı işlem hacminin görülmeye devam edildiği bono piyasasında 2 yıllık gösterge faiz %8,13, 10 yıllık gösterge faiz %8 seviyesinin hemen altına %7,98 seviyesine kadar düştü. TCMB'nin kısa vadeli faizlerde bir değişiklik yapmaması sonrası faiz piyasasında anlamlı bir değişim gerçekleşmedi. TCMB’nin yaptığı toplam fonlama miktarı 39,5 milyar TL düzeyine gerilerken; bu rakamın 37 milyar TL’lik kısmı %8,25’ten haftalık repo fonlamasından, 2,5 milyar TL’lik kısmı %10,75’ten piyasa yapıcılığı imkanından oluştu. Ortalama fonlama maliyeti %8,41 düzeyine geriledi. 13 Göst. Tahvilin Hacmi 12 Göst. Faizi (Sol Eks,*) 11 23 Ara 14 24 Ara 14 Gösterge Tahvil* 10,10 8,19 8,15 -0,04 -1,95 USD Libor( 3 aylık) 0,25 0,25 0,25 0,00 0,00 EUR Libor( 3 aylık) 0,27 0,06 0,06 0,00 -0,21 O/N İMKB Repo 7,60 10,79 10,55 -0,24 2,95 Eurobond 2030* 6,91 4,74 4,71 -0,03 -2,20 9 8 7 6 5 13 12 11 10 9 8 7 6 5 4 3 2 May 12 Kas.14 Eyl.14 Tem.14 Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort) May.14 Mar.14 Kas.13 Oca.14 Eyl.13 Tem.13 May.13 Mar.13 Oca.13 4 * bi l eşi k fa i z Ka yna k: Reuters , BIST, Bl oomberg 1.493 10 Günlük Yıl Sonuna Değişim Göre Değişim 31 Ara 13 %8,15 6.000 5.500 5.000 4.500 4.000 3.500 3.000 2.500 2.000 1.500 1.000 500 0 61 Milyon TL TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru %8,41 Ağırlıklı Fonlama Faizi Eki 12 Mar 13 Gecelik Borç Alma-Verme Faizi Ağu 13 Oca 14 Haz 14 Kas 14 Kaynak: TCMB Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 183 seviyesine çıkarken; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %4,71 seviyesine geriledi. Borsalar Yurtdışı piyasalardaki tatil nedeniyle dar aralıkta hacimsiz işlem gören hisse senetleri, TCMB'nin politika faizini beklentiler doğrultusunda sabit tutmasına belirgin bir tepki vermeyerek %0,4 artıda kapandı. ABD borsaları dün tatil nedeniyle erken sona eren seansta, biyoteknoloji hisselerindeki kazanımlar ve güçlü istihdam verisine rağmen hacmin düşük seyretmesiyle yatay kapandı. Japonya'nın Nikkei endeksi ise beş seanslık yükselişin ardından gelen kâr satışlarıyla bugün düştü. ABD ve Avrupa borsaları Noel tatilinden dolayı bugün işlem yapmazken; Avrupa borsaları yarın da kapalı olacak. 31 Ara 13 23 Ara 14 24 Ara 14 Günlük Değişim Yıl Sonuna Göre Değişim 8.000 98.000 İşlem Hacmi (milyon TL) 7.000 BIST 100 Endeks (sağ eksen) 93.000 BIST-100 67.802 84.488 84.822 0,4% 25,1% BIST-30 82.448 104.473 104.887 0,4% 27,2% Sanayi 62.349 78.117 78.473 0,5% 25,9% 5.000 78.000 Hizmetler 50.656 61.026 61.185 0,3% 20,8% 4.000 73.000 Mali 90.498 113.445 113.900 0,4% 25,9% 3.000 68.000 Bankalar Endeksi 122.226 156.443 157.131 0,4% 28,6% 2.000 Dow Jones 16.577 18.024 18.030 0,0% 8,8% S&P 500 1.848 2.082 2.082 0,0% 12,6% DAX 9.552 9.922 9.922 0,0% 3,9% Nikkei 225 16.291 17.635 17.854 1,2% 9,6% Bovespa 51.507 50.890 50.890 0,0% -1,2% Ka yna k: Reuters , Bl oomberg 84.822 6.000 83.000 63.000 58.000 1.000 53.000 0 Oca.13 88.000 48.000 Nis.13 Tem.13 Eki.13 Oca.14 Nis.14 Tem.14 Eki.14 Kaynak: Reuters 2 Günlük Bülten 25 Aralık 2014 PİYASALARDAKİ GELİŞMELER Merkez Bankası yılın son toplantısında kısa vadeli faiz oranlarında değişikliğe gitmeyerek temkinli duruşunu devam ettirdi. Rusya Merkez Bankası, Dolar ve Euro cinsinden kredi sağlayarak büyük ihracatçı şirketlerin ağır dış borçlarının refinansmanına yardım edeceğini açıkladı. Merkez Bankası bu imkanın, dış borçlanmalarını teminat olarak göstermeye istekli olan şirketlere sağlanacağını da belirtti. Japonya’da Abe, yeniden Başbakan seçildi. Japonya'da 14 Aralık'ta yapılan genel seçimi Başbakan Abe liderliğindeki Liberal Demokrat Parti (LDP) ve koalisyon ortağı New Komeito (Yeni Komeito) partisi kazanmıştı. ABD'de işsizlik maaşı başvuruları 20 Aralık'ta sona eren haftada 280.000 ile beklentilerin (290.000) altında gerçekleşerek art arda dördüncü defa düşüş kaydetti. Çin, daha adil bir emeklilik tasarruf sistemi oluşturmak için hükümet çalışanlarını koruyan ve diğerleri karşısında ayrım gözeten emeklilik sistemini feshedecek. Japonya Merkez Bankası'nın politika kurulunda yer alan isimlerden bazıları, ekim ayı sonunda parasal gevşeme tedbirlerinin sürpriz bir şekilde genişletilmesinin yaratacağı risklerden endişe ediyorlar. Japonya Merkez Bankası(BOJ) tarafından açıklanan verilere göre, kasım ayında hizmet sektöründe fiyatlar geçen yılın aynı ayına göre %3,6 artış gösterdi. Yılın son toplantısında Merkez Bankası kısa vadeli faiz oranlarında değişikliğe gitmeyerek temkinli duruşunu devam ettirdi. Sıkı para politikası ve alınan makroihtiyati tedbirlerin etkisiyle kredi büyüme hızının makul seviyelerde seyrettiğini belirten kurul, dış talebin zayıfladığını ancak iç talebin büyümeye ılımlı düzeyde katkı verdiğini açıkladı. Yılın üçüncü çeyrek büyüme rakamlarına baktığımızda dış talebin büyümeye katkısının 2. çeyrekteki %2,9’dan %2,5’e gerilediği görülmekte. Kurul dış ticaret hadlerindeki olumlu gelişmelerin ve tüketici kredilerindeki ılımlı seyrinin cari açıktaki iyileşmeyi destekleyeceğini ifade etti. Yılın başında alınan makro ihtiyati önlemlerin ve para politikasındaki sıkı duruşun çekirdek enflasyon eğilimini olumlu etkilediği yinelendi. Ancak buna rağmen kasım ayı verisinde Merkez Bankası’nın para politikası uygulamalarında referans olarak kullandığı I endeksi (Enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç) yıllık bazda %9,03, H endeksi ise %9,89 ile enflasyon hedefinin üzerinde olduğundan, Merkez Bankası’nın faiz indirimi yönünde bir adımı atmayı tercih etmediği görüldü. Kurul daha önceki metinlerde değindiği gıda fiyatlarındaki yüksek seyrin ise enflasyon görünümündeki iyileşmeyi geciktirdiği yönündeki ifadeye bu metinde yer vermedi. Başta petrol olmak üzere düşen emtia fiyatlarının önümüzdeki yıl için enflasyonda öngörülen düşüş sürecini destekleyeceği ve enflasyonun 2015 yılında Enflasyon Raporu’nda belirtilen görünümle uyumlu bir düşüş sergileyeceğinin öngörüldüğü yinelenirken, düşüşün ilk yarıda daha hızlı olması beklentisi açıklama metnine eklendi. Merkez Bankası’nın son dönemlerde özellikle vurguladığı yatay verim eğrisi ifadesine aralık ayı karar metninde de yer verildiği görüldü. Merkez Bankası enflasyon beklentilerini, fiyatlama davranışlarını ve enflasyonu etkileyen diğer unsurları yakından izleyeceğini ve enflasyon görünümünde belirgin bir iyileşme sağlanana para politikasındaki sıkı duruşu sürdüreceğinin altını ayrıca çizdi. 3 Günlük Bülten 25 Aralık 2014 Karar öncesi piyasalarda ağırlıklı olarak faizlerin sabit tutulması bekleniyordu. Son dönemde petrol fiyatlarındaki sert düşüşe paralel olarak gelirlerinin büyük bölümü petrole dayalı olan Rusya’da yaşanan gelişmelerin krize dönüşerek tüm gelişmekte olan ülkelere yayılabileceği endişeleri sonucu USD/TL kurunda ve tahvil faizlerinde önemli yükselişler görüldü. TL’yi korumak adına döviz satış ihalesinin minimum miktarını artıran TCMB aynı zamanda fonlamayı kısarak piyasadaki TL miktarını azalttı. TCMB’nin enerji ithalatçısı olan KİT’lerin döviz taleplerini de kendisinin karşılayacağını açıklamasının ardından USD/TL kuru yılın zirvesi olan 2,41 seviyesinde geri döndü. Rusya’daki gelişmeler, TL’deki değer kaybı ve halen hedefin oldukça üstünde seyreden enflasyonu göz önüne aldığımızda bu ayki PPK toplantısından herhangi bir faiz indirim adımı beklenmiyordu. Nitekim enflasyonda kalıcı bir düşüş gerçekleşmedikçe TCMB’den faiz indirimi kararı beklenmemelidir. 2015 yılında, enflasyon gerçekleşmeleri, gelişmekte olan ülkelerdeki gelişmeler ve ECB tarafından atılması beklenen yeni genişlemeci adımlar Merkez Bankası’nın faiz konusundaki kararları üzerinde belirleyici olacaktır. Japonya Merkez Bankası'nın politika kurulunda yer alan isimlerden bazıları, ekim ayı sonunda parasal gevşeme tedbirlerinin sürpriz bir şekilde genişletilmesinin yaratacağı risklerden endişe ediyorlar. BOJ'un 18-19 Kasım'da yaptığı politika toplantısının yayınlanan tutanaklarına göre, ekim sonundaki kararlara muhalefet eden bazı üyeler bu toplantıda da alınmış olan ekstra tedbirleri karşı çıkış nedenlerini, tedbirlere yönelik çeşitli endişelerini dile getirdiler. Tutanaklara göre, BOJ'un ekstra gevşeme adımlarına karşı olan üyelerden biri yaptığı değerlendirmede, BOJ'un bu ek gevşeme adımlarının oluşturduğu riskleri minimize etmek için piyasa katılımcıları ile uygun şekilde iletişim kurması ve piyasa şartları ile uyum içinde esnek şekilde piyasa operasyonları yapması gerektiğini savundu. Tutanaklara göre BOJ üyeleri ayrıca mali yönetimin kredibilitesinin devam ettirilmesinin önemine işaret ettiler. VERİ GÜNDEMİ Yurtiçi piyasalara yön verecek önemli bir makro veri bulunmazken; yurtdışı piyasalar Noel tatili dolayısıyla kapalı olduğundan kayda değer bir veri akışı bulunmamaktadır. UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz, dağıtılamaz ya da yayınlanamaz. 4

© Copyright 2025 Paperzz