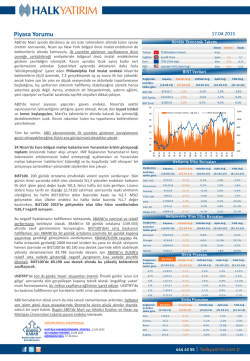

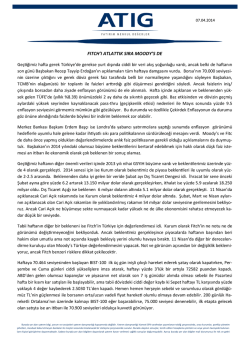

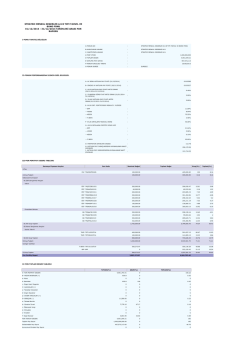

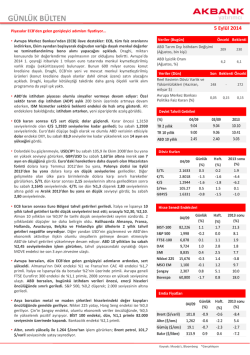

Piyasa Yorumu Çin ekonomisinin 2013’te %7,7 büyüme kaydetmesinin ardından, büyüme geçen sene %7,5’lik resmi hedefin altında, %7,4 ile son yirmi dört yılın en düşüğünde gerçekleşmişti. Bugün Çin Ulusal Halk Kongresi’nden ise genel olarak beklentilere paralel, resmi büyüme hedefi %7,5’ten %7,0 civarına düşürüldü. Bu hedef son on bir yılın en düşüğü. Enflasyonun %3,0 olarak hedeflendiği 2015 için; ikinci çeyrekte merkez bankasının gevşemeci adımlarının devam edebileceği ancak agresif ‘teşvik’ programlarından kaçınılacağı, küresel ticaret hacminde payının artırılması planlanan para birimi yunanın band aralığının daha fazla genişletilmeyeceği söylemleri öne çıktı. Hükümetin genel olarak ekonomide ‘sert iniş’ riskine yönelik panik ortamından uzak, büyümenin kalitesine yönelik yaklaşımı, varlık fiyatlarını kısa-orta vadede destekleme noktasında yeterli görünmüyor. ABD’de Ocak ayı ADP özel sektör istihdam rakamı Şubat ayında 212 bin kişi ile 219 bin kişilik beklentilerin hafif altında kalırken, Ocak ayı rakamının 213 binden 250 bin kişiye revize edilmesi dikkat çekti. İstihdamın büyük ölçüde sağlandığı hizmet sektöründe ise büyüme Şubat ayında devam ediyor (ISM hizmet beklenti/gerçekleşen: 56,5/56,9> Ocak: 56,7) ve istihdam alt endeksinin 51,6’dan 56,4’e, dört ayın en yükseğine çıkması da iş gücü piyasasındaki gelişime yönelik önemli sinyaller. Ancak özel sektör verisinin seyrinden, yarınki tarımdışı istihdamın, 235 bin kişilik beklentilerin (Ocak: 257 bin) altında kalabileceği ihtimalini de göz ardı etmiyoruz. 05.03.2015 Dönem Beklenti Önceki İngiltere İngiltere Halifax Konut Fiyat Endeksi (Yıllık değ.) BOE Faiz Kararı Şubat 8,5% 8,5% Mart 0,5% 0,5% Euro ECB Faiz Kararı Mart 0,05% 0,05% ABD Fabrika Siparişleri (Aylık değ.) Ocak 0,2% -3,4% Değişimler belirtilen tarihe göre Kapanış Günlük Değ. Haftalık Değ. Aylık Değ. Yıllık Değ. (04.03.15) (03.03.15) (27.02.15) (27.02.15) (31.12.14) BIST100 82067,2 -2,7% -2,5% -2,5% -4,3% BIST Banka 150943,3 -3,1% -2,3% -2,3% -5,0% BIST Sınai 77617,8 -1,5% -1,5% -1,5% -1,4% 95 Hacim (milyon dolar, sağ eks.) 90 1200 BİST Kapanış (bin) 1000 85 80 800 75 600 70 400 65 Lira, dolara karşı tarihi en düşüğünü 2,57 seviyesi üzerinde yenilemesi sonrasında bu sabah 2,5729’a kadar değer kaybederek tarihi en düşüğü tekrar yeniledi. Dolar endeksi dün Eylül 2003’ten beri en yükseğe çıkarken, Lira da dün dolara karşı %1,6 değer kaybıyla en çok satılan gelişmekte olan ülke para birimi oldu. Lira, 2015’te realin ardından dolara karşı en çok değer kaybeden (%-9,1) gelişmekte olan ülke para birimi. 03.15 02.15 01.15 12.14 11.14 10.14 09.14 08.14 07.14 06.14 05.14 Kapanış Günlük değ. Haftalık değ. Aylık değ. Yıllık değ belirtilen tarihe göre (04.03.15) (03.03.15) (27.02.15) (27.02.15) (31.12.14) S&P 500 2098,5 -0,4% -0,3% -0,3% 1,9% Dow Jones 18096,9 -0,6% -0,2% -0,2% 1,5% Nasdaq 4445,4 -0,3% 0,1% 0,1% 4,9% FTSE-100 6919,2 0,4% -0,4% -0,4% 5,4% DAX 11390,4 1,0% -0,1% -0,1% 19,2% CAC 40 4917,4 1,0% -0,7% -0,7% 15,1% Nikkei 225 18703,6 -0,6% -0,5% -0,5% 14,8% Değişimler Kapanış Günlük değ. Haftalık değ. Aylık değ. Yıllık değ belirtilen tarihe göre (04.03.15) (03.03.15) (27.02.15) (27.02.15) (31.12.14) Bovespa 50468,1 -1,6% -2,2% -2,2% -2,0% Shangai 3279,5 0,5% -0,9% -0,9% 1,4% Sensex 29380,7 -0,7% 0,5% 0,5% 6,8% Jakarta 5448,1 -0,5% -0,04% -0,04% 27,5% 08:18:27 Günlük Değ. Haftalık Değ. Aylık Değ. Yıllık Değ. (05.03.15) (04.03.15) (27.02.15) (27.02.15) (31.12.14) 10,2% Değişimler belirtilen tarihe göre $/TL 2,573 0,4% 2,6% 2,6% €/TL 2,8397 -0,05% 1,1% 1,1% 0,5% €/$ 1,1036 -0,4% -1,4% -1,4% -8,8% $/¥ 119,875 0,2% 0,3% 0,3% 0,2% £/$ 1,52365 -0,2% -1,3% -1,3% -2,2% €/£ 0,72425 -0,2% -0,2% -0,2% -6,7% Değişimler belirtilen tarihe göre HAFTALIK MAKROEKONOMİK STRATEJİ, 02.03.2015 HLY MODEL PORTFÖY, 02.03.2015 GÖRÜNÜM 2015, 17.10.2014 04.14 Değişimler Dün ABD piyasaları günü değer kayıplarıyla geçerken, Asya piyasalarında bu sabah satış ağırlıklı karışık bir seyir hakim. Satışlar Çin borsalarına yoğunlaşıyor .Bugün Avrupa ve İngiltere merkez bankaları faiz toplantıları izlenecek. SEÇİLMİŞ GÜNCEL ARAŞTIRMALAR 03.14 200 02.14 60 01.14 BIST100 dün gün boyu etkili olan satış baskısıyla %2,65 değer kaybederek, 16 Aralık’tan beri en sert günlük düşüşünü yaşadı. Endeksin 100 günlük ortalamanın altında satışlarının derinleştiği olumsuz fiyatlama, XBANK’ın 200 günlük ortalamayı kırmasıyla tetiklendi. XBANK, Ekim ayı ortasından bu yana ilk kez 200 günlük ortalama altında. Ekim ayı başında artan satışlarla XBANK’ın 200 günlük ortalamanın %2,2 kadar altına gerilemesi sonrasında, BIST100’ü ilk aşamada 87.048 Kasım ayı zirvesi, sonrasında 91.805 Ocak ayı zirvesine taşıyan orta vadeli hareket içinde yeni bir yükseliş dalgasına başladığını izlemiştik. XBANK yine belirleyici olacak; 200 günlük ortalama (152.072) altında, gerileme 147.182 seviyesine kadar etkili olabilir. BIST100’de ise 200 günlük ortalama ve aynı zamanda Mart ayından başlayan uzun vadeli yükselen trend desteğini izliyoruz. 81.361/763 ana destek bölgesi önemli; altında, satış baskısının orta vadeye yayılabileceği olumsuz fiyatlamanın devamı etkili olabilir. XBANK ve BIST100’in Ocak ayı sonundan (26 Ocak en yüksek kapanışa göre) başlayan düşüş hareketi içinde sırasıyla %14,9 ve %10,2 değer kaybettiği ortamda XUSIN %4,8 gerilemeyle pozitif ayrışıyor. Günlük grafiklerde bu düşüş hareketinin sonuna gelindiğine yönelik teknik sinyaller henüz oluşmadı ve dünkü sert satış sonrası hafif de olsa tepki alımlarının etkili olabileceği fiyatlamada gün içi grafiklerde göstergelerin ‘aşırı satım’ bölgesine gerilemesini şimdilik dikkate değer bulmuyoruz. Altın 08:18:27 Günlük değ. Haftalık değ. Aylık değ. Yıllık değ (05.03.15) (04.03.15) (27.02.15) (27.02.15) (31.12.14) 1203,8 0,3% -0,8% -0,8% 1,7% Gümüş 16,2 0,1% -2,3% -2,3% 3,4% Brent 60,6 0,1% -3,2% -3,2% 5,7% WTI 51,8 0,5% 4,1% 4,1% -2,8% 490,8 -0,6% -5,2% -5,2% -16,8% Buğday Sabit Getirili Piyasalar 12,0% Politika Faizi (basit faiz) 25.02.2015 9,2% 2Y Gösterge Tahvil (bileşik faiz) 04.03.2015 (Güncel) DIBS Verim Eğrisi 9,0% 10,0% 8,8% 8,6% 8,4% 8,0% 8,2% 8,0% 6,0% 7,8% 7,6% 3M 02.15 10.14 06.14 02.14 10.13 06.13 02.13 10.12 06.12 02.12 4,0% 9M 1Y 2Y 3Y 4Y 17.05.2013 (Moody's Not Artışı) 5Y 6Y 7Y 8Y 9Y 05.11.2012 (Fitch Not Artışı) 04.03.2015 (Güncel) 60 TCMB Net Fonlama (bin TL, sağ eks.) 12,0% Ortalama Fonlama Maliyeti (basit faiz) 12,0% DIBS Verim Eğrisi 11,0% 50 11,0% 10Y 20.03.2014 (Yerel Seçim Öncesi) 10,0% 10,0% 40 9,0% 9,0% 8,0% 30 8,0% 7,0% 7,0% 20 6,0% 6,0% 5,0% 10 5,0% 4,0% 3M 02.15 11.14 08.14 05.14 02.14 11.13 08.13 05.13 02.13 11.12 08.12 05.12 0 02.12 4,0% ABD ekonomisinin durumunu özetleyen Bej Kitap raporuna göre, ekonomi yeni yılda ülkenin büyük bölümünde, hem istihdam hem de büyüme tarafında olumlu sinyaller vermeye devam etti. Faiz artırımına ilişkin ise, FED başkanlarından açıklamalar gelmeye devam ediyor. Son olarak da Kansas City FED başkanı Esther George, yıl ortasında faiz artışı olması gerektiğini savundu. FED’in yakın gelecekte faiz artırımına başlayabileceği endişeleriyle, dolar diğer para birimleri karşısında değer kazanırken; USD/TL paritesi 2,57 seviyesinin üzerine çıktı. Tahvil piyasasında ise faizler güne sınırlı gerileme ile başlasa da, öğlen saatlerinden itibaren piyasa üzerindeki baskı tekrar arttı. 16.11.2016 vadeli 2 yıllık gösterge tahvil %8,39, 24.07.2024 vadeli 10 yıllık gösterge tahvil %8,26 bileşik seviyesinden kapattı. Bugün Euro Bölgesi’nde ECB para politikası toplantısı, ABD’de ise haftalık işsizlik maaşı başvuruları ve fabrika siparişleri verileri takip edilecek. TL’deki değer kaybıyla birlikte tahvil piyasasında güne sınırlı satış baskısı ile başlanmasını bekliyoruz. 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 05.11.2012 (Fitch Not Artışı) 04.03.2015 (Güncel) 20.03.2014 (Yerel Seçim Öncesi) Euro Tahvil Verim Eğrisi 3,0% 1,0% -1,0% -3,0% -5,0% 3M 1Y 2Y 3Y (2y) TRT150120T16 (5y) TRT240724T15 (10y) 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 25Y 30Y Gösterge Tahvil Kapanış Bilgileri 03 Mart 2015 Salı 04 Mart 2015 Çarşamba Basit Bileşik Hacim Basit Bileşik Hacim 8,22 8,39 39.100.000 8,22 8,39 10.500.000 Sabit Getirili TRT161116T19 4Y 7,82 8,04 7,97 8,20 187.800.000 218.900.000 7,90 8,10 8,06 8,26 Değer kaybı 3,9% KRW 187.500.000 237.700.000 Değer kazancı 0,2% 0,0% EMFX Haftalık Değ. (%, dolara karşı) IDR 0,4% INR -6,1% Polonya -0,5% PLN -1,1% RON Çek Cum. 0,0% 9,8% -0,9% -1,8% TL -2,2% BRL G.Afrika CZK 3,7% -4,0% -1,6% HUF Türkiye -9,0% -0,4% ZAR -2,5% -3,6% Romanya 0,0% MXN 1,5% Brezilya Macaristan 2Y 5,0% 5Y CDS Haftalık Değ. (%) Meksika G.Kore 1Y 7,0% Gelişen Piyasa Göstergeleri Endonezya 9M 17.05.2013 (Moody's Not Artışı) 1,0% 6,0% 11,0% 10 Yıllık Gösterge Tahvil (Haftalık değ., baz puan) 20 -2,8% -14,0% -16,0% -14,0% -12,0% -10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 16,0% Mevcut Politika Faizi 14,0% Politika Reel Faizi 12,0% 10,0% 10 8,0% 6,0% 0 4,0% 2,0% 0,0% Brezilya Türkiye Rusya Hindistan Endonezya G.Afrika Meksika Malezya Romanya Macaristan G.Kore Polonya -2,0% Çek Cum. Hindistan Endonezya Romanya Türkiye G.Afrika Çek Cum. Macaristan Polonya G.Kore Brezilya Meksika -10 Şirket ve Sektör Haberleri Migros (MGROS, Nötr): 3 adet Migros, 4 adet Migros Jet, 3 adet Tansaş ve 1 adet Macrocenter formatında toplam 11 adet satış mağazası Şubat ayı içerisinde hizmete açıldı. Akbank (AKBNK, Negatif): Citigroup Inc, kendi ana faaliyetlerine odaklanma ve azınlık payı sahibi olduğu şirketlerden ayrılma kararı kapsamında; Akbank'ın sermayesinin %9,9'una tekabül eden yaklaşık 396.000.000 Akbank hissesini piyasada, önceden belirli olmayan çok sayıda alıcı adayına hızlandırılmış talep toplama yöntemi ile satma konusunda bir prensip kararı aldığını Holding’e bildirdi. Ayrıca hisse satış işleminin tamamlanmasından sonraki 180 gün süresince şirketin (SAHOL) halihazırda sahibi olduğu Akbank hisselerini 3. kişilere devretmeyeceği konusunda da anlaşıldı. Ülker Bisküvi (ÜLKER, Nötr): 1 TL nominal değerli paya teklif edilen net temettü 0,2336257 TL’dir. Teklif edilen tarih ise 07/04/2015. Aygaz (AYGAZ, Nötr): 1 TL nominal değerli paya teklif edilen net temettü 0,2833333 TL’dir. Teklif edilen tarih ise 06/04/2015. Sabancı Holding (SAHOL, Nötr): 1 TL nominal değerli paya teklif edilen net temettü 0,0850000 TL’dir. Teklif edilen tarih ise 31/03/2015. Ülker Bisküvi (ULKER, Nötr): Ülker 4Ç14’te piyasa beklentisi olan 51 milyon TL’nin üzerinde 56,4 milyon TL net kar açıkladı. Bir önceki yıl aynı dönemde 66 milyon TL, bir önceki çeyrekte de 35,6 milyon TL net kar açıklamıştı. Koç Holding (KCHOL, Nötr): 1 TL nominal değerli paya teklif edilen net temettü 0,1970000 TL’dir. Teklif edilen tarih ise 07/04/2015. Bim (BIMAS, Nötr): Şirket Yönetim Kurulu Üyesi Aykaç, bu yıl satışların yüzde 20 artırılmasının ve Türkiye’de 500 mağaza açılmasının planlandığını bildirdi. Yurt dışı tarafta ise 2015’te Fas’ta 81, Mısır’da da 54 mağaza açılması hedefleniyor. Yatırım Fonları Yatırım Fonlarımız Yılbaşından Bugüne Getiri Yatırım Stratejisi Bant Aralıkları Karşılaştırma Ölçütü (Benchmark) Müşteri Alım-Satım Esasları Fiyat HLL 0,031609 0,02 0,14 0,61 1,39 DIBS ve/veya ÖST 10% - 40% Ters KYD91%16 KYD ÖST Sabit %4 KYDO/N Repo ve/veya BPP 50% - 80% Mevduat Brüt%79 KYD 1 Aylık mevduat %1 0%-10% HKV 54,279311 0,02 0,12 0,55 1,25 DIBS ve/veya ÖST - 60% - 90% Ters KYD91%60 KYD ÖST Sabit%1 KYDO/N İş günleri 16.30-17:00 arası hariç ve diğer Repo ve/veya BPP 10% - 40% Mevduat Brüt Endeksi %38 KYD 1 Aylık Mevduat günler 24 saat 0%-10% %1 Halkyatırım B Tipi Kısa Vadeli Tahvil Bono (F8) HLV 0,045879 0,02 0,13 0,56 1,28 Halkbank B Tipi Tahvil Bono (F4) Halkbank B Tipi Likit (F7) Düşük Halkbank B Tipi Kısa Vadeli Tahvil Bono Risk Günlük Haftalık Aylık Getiri Getiri Getiri Fon Kodu (F2) DIBS ve/veya ÖST - 60% - 90% Ters Repo ve/veya BPP 10% - 40% Mevduat 0%-10% DIBS ve/veya ÖST 70% - 100%Ters Repo ve/veya BPP 0% - 30% KYD91%60 KYD ÖST Sabit%1 KYDO/N Brüt Endeksi %38 KYD 1 Aylık Mevduat %1 KYD547%80 KYD O/N Brüt%19 KYD ÖSTSabit%1 HLT 46,331158 -0,17 -0,12 -0,24 0,56 Halk Yatırım B Tipi Özel Sektör Tahvil Orta Risk Bono (H2) HYT 0,012216 0,02 0,10 0,29 0,75 DİBSve/veya ÖST 70% - 100%Ters Repo 0% - 30% Halkbank B Tipi Değişken Yatırım (F5) HBD 19,177957 -0,23 -0,21 -0,22 1,27 DİBS ve ÖST 70% - 100% Hisse Senedi 0% - 20% Ters Repo 0% - 30% Halkbank A Tipi Karma (F6) HLK 45,790781 -1,27 -1,98 -1,74 -0,65 DİBS 20% - 50% Hisse Senedi 25% 55%Ters Repo 0% - 30% ÖST %0-30 Halk Yatırım B Tipi Dinamik Yaklaşım Değişken Yatırım (H3) HYD 0,010714 -0,43 -0,61 -0,58 0,35 Halkbank A Tipi Değişken(F3) HAF 0,206374 -2,66 -4,40 -4,20 -1,78 Hisse Senedi 70% - 100% Ters Repo 0% - 30% Halkyatırım A Tipi İMKB 30 Endeksi (Hisse Senedi Yoğun Fon) (F9) HLE 0,014895 -2,58 -4,40 -4,53 -4,29 Hisse Senedi 80% - 100% Ters Repo BİST-30%90 KYD O/N Brüt%10 0% - 20% Yüksek Risk Saat 14:00'dan önce verilen alım-satım KYD ÖST Sabit%55 KYD 365 %25 KYD emirleri bir iş günü sonra (T+1'de), 1 gün O/N Brüt %20 sonraki fiyat ile,saat 14:00'den sonraki tüm KYD OST Endeks Sabit 55% KYD 365 emirlerin valörü 1 gün sonradır. Bono Endeksi 25% KYD O/N Repo Brüt Endeksi 20% BİST-30%40 KYD365%40 KYD O/N Saat 12:30’den önce verilen alım emirleri Brüt%10KYD ÖST Sabit %10 bir iş günü sonra (T+1’de), satım emirleri Esnek iki iş günü sonra (T+2’de), 1 gün sonraki fiyat ile, saat 12:30’den sonraki tüm emirlerin valörü 1 gün sonradır. BİST-30%85KYD O/N Brüt%15 KÜNYE Banu KIVCI TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü BTokali@halkyatirim.com.tr +90 212 314 81 88 Araştırma İlknur HAYIR TURHAN Yönetmen ITurhan@halkyatirim.com.tr +90 212 314 81 85 Ozan DOĞAN Uzman ODogan@halkyatirim.com.tr +90 212 314 87 30 Furkan OKUMUŞ Uzman Yardımcısı FOkumus@halkyatirim.com.tr +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı CMehmetoglu@halkyatirim.com.tr +90 212 314 87 31 Mert OSKAN Uzman Yardımcısı MOskan@halkyatirim.com.tr +90 212 314 87 32 Sertaç OKTAY Uzman Yardımcısı SOktay@halkyatirim.com.tr +90 212 314 87 26 Yatırım Danışmanlığı Evren Öztürk Yönetmen EOzturk@halkyatirim.com.tr +90 212 314 81 83 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2024 Paperzz