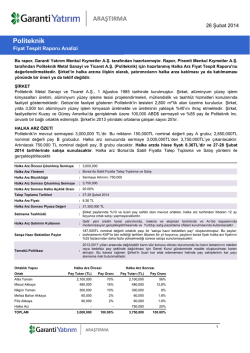

PERSPEKTİF SAYI: 93 MART 2015 Merkez Bankası İçin Alternatif Hedefler NURULLAH GÜR • Enflasyon hedeflemesinin son dönemde gündeme gelmesinin sebebi nedir? • Merkez Bankası için alternatif hedefler neler olabilir? • Merkez Bankası hangi koşullarda büyümeye katkı sağlayabilir? 2000-2001 ikiz krizlerinden sonra Türkiye ekonomisinin önünde bir an önce çözülmesi gereken üç temel sorun mevcuttu: enflasyon, bütçe açığı ve bankacılık sektöründeki aksaklıklar. Politika yapıcılar, bazı dönemlerde üç haneli rakamları dahi gören enflasyonu aşağı çekmek için 2000’li yılların başında bir hayli popüler olan enflasyon hedeflemesi yolunu seçtiler. O günlerin koşulları altında değerlendirildiğinde, enflasyon hedeflemesi tercihi doğru verilmiş bir karardı. Zira, enflasyonu düşürebilmek için bütçe açıklarını kapatıp makroekonomik istikrarı yakalamak gerekli olmasına rağmen, bu yeterli bir koşul değildi. Enflasyonu makul ve istikrarlı seviyeye taşımanın önemli bir koşulu da, insanlara bunu gerçekleştirme isteğinizi ve planınızı ortaya koymaktı. Ancak bu sayede insanların tüketim ve üretim kararlarına daha derinden nüfuz edilebilirdi. Birçok iktisatçıya göre de merkez bankalarının yürütmekte olduğu para politikası ekonomik olarak bir algı yönetimi sanatıdır. Birkaç yıl sapma yaşansa da uygulanan örtük ve açık enflasyon hedeflemesi, 2011 yılına kadar enflas- yonu düşürme konusunda önemli bir başarıya imza attı (bkz. Tablo 1).1 Hatta Türkiye’nin gelişmekte olan ülkeler arasında enflasyon hedeflemesi konusunda hatırı sayılır bir başarı sağladığı birçok yerli ve yabancı uzman tarafından dile getirildi. Merkez Bankasının etki edemediği yüksek gıda ve petrol fiyatları gibi faktörlerden dolayı, son yıllarda enflasyon hedefinin sık sık şaşması ve Küresel Finans Krizi ile beraber ekonomik büyüme ve işsizlik tarafından gelen olumsuz haberler, enflasyon hedeflemesinin bütün dünyada olduğu gibi Türkiye’de de tartışılmasına neden oldu. Literatürde enflasyon hedeflemesinin önemli savunucularından biri olarak kabul edilen Frederick Mishkin bile enflasyon hedeflemesinin arz şoklarına karşı cevapsız kalmak ve kısa dönemde ekonomik büyümeyi sınırlandırmak gibi önemli sorunlarının olduğunun altını çizmektedir.2 1. Ergün Ermişoğlu, “Türkiye’de Enflasyon Hedeflemesi: Bir Başarı Hikayesi mi?” BDDK Bankacılık ve Finansal Piyasalar, Cilt 7, No. 1 (2013), s. 31-58. 2. Frederic S. Mishkin, “Inflation Targeting in Emerging Market Countries,” NBER Working Paper, No. 7618 (2000). Nurullah GÜR 2006 yılında Marmara Üniversitesi İngilizce İktisat Bölümü’nden mezun oldu. Aynı bölümden 2008 yılında yüksek lisans derecesini aldı. 2008- 2012 yılları arasında University of Essex’de yüksek lisans ve doktora çalışmalarını gerçekleştirdi. 2009-2012 yılları arasında aynı üniversitede asistan olarak görev yaptı. 2013 yılında Türkiye’ye dönen Gür, halen İstanbul Ticaret Üniversitesi İngilizce İktisat Bölümü’nde öğretim üyesi olarak çalışmalarına devam etmektedir. Kendisi aynı zamanda SETA İstanbul Ekonomi Direktörlüğü’nde araştırmalar yapmaktadır. Ekonomik gelişme ve finans-reel sektör ilişkileri alanlarında çeşitli uluslararası dergilerde yayınları bulunmaktadır. Disiplinler arası çalışmalara önem veren Gür’ün uluslararası politik iktisat ve ekonomik gelişme alanlarında ise kitap çalışmaları bulunmaktadır. PERSPEKTİF GRAFIK 1. ENFLASYON ORANI VE HEDEFI 40 35 30 35 29.7 25 20 20 18.4 15 12 10 9.3 5 0 2002 2003 2004 8 7.7 9.7 2005 2006 5 8.4 10.1 4 4 2007 2008 Enflasyon 7.5 6.5 2009 10.4 6.5 6.4 5.5 6.2 5 2010 2011 2012 7.4 8.2 5 5 2013 2014 Hedef Kaynak: Türkiye Cumhuriyet Merkez Bankası Joseph Stiglitz ve Jeffrey Frankel gibi önemli iktisatçılar enflasyon hedeflemesinin artık istenen sonuçları vermediğini, dolayısıyla merkez bankalarının para politikasını yönetmek için yeni hedef arayışına girmesi gerektiğini vurgulamaktadırlar.3 İktisatçıların üzerinde durdukları en önemli sorun, enflasyonun hangi kaynaktan dolayı yükseldiğine bakılmaksızın verilen faiz kararlarının ekonomik büyüme üzerinde olumsuz etkileridir. Temelde iki farklı enflasyon çeşidi vardır: talep enflasyonu ve arz enflasyonu. Talep enflasyonu, bir ekonomideki toplam talebin üretilen mal ve hizmetlerden daha fazla olması durumunda, fiyatlar genel seviyesinin yükselmesidir. Arz enflasyonu ise; ücret, kira ve faiz gibi üretim faktörlerine yapılan ödemelerin ve/ veya enerji ve hammadde maliyetlerinin artması sonucunda fiyatlar genel seviyesinde görülen artıştır. Eğer bir ülkede talep enflasyonu var ise, merkez bankasının faizleri arttırmasının, toplam talebi azaltarak enflasyonu düşürmesi beklenmektedir. Ancak, arz enflasyonunun olduğu bazı durumlar faizleri artırma 3. Joseph E. Stiglitz, “The Failure of Inflation Targeting,” Project Syndicate, 6 Mayıs 2008; Jeffrey Frankel, “The Death of Inflation Targeting,” Project Syndicate, 16 Mayıs 2012. 2 kararı enflasyonu düşürmeyeceği gibi ekonomik büyümeye de zarar verebilir. Petrol fiyatının yükselmesinden kaynaklanan enflasyon artışına karşılık merkez bankasının faizleri arttırma kararı bu duruma bir örnektir. Petrol fiyatları merkez bankasının kontrolünde olmadığından dolayı faizleri arttırma kararının enflasyonu düşürme etkisi çok sınırlı olacaktır. Ayrıca, bu kararın önemli bir yan etkisi olacaktır; faizlerin artması yatırımları etkileyerek kısa dönemde ekonomik büyümeyi düşürecektir. Peki, Merkez Bankasının para politikası araçlarıyla hem ekonomik büyümeyi hem de enflasyonu daha orantılı bir şekilde gözeterek sürdürebileceği alternatif hedefleme yöntemleri mevcut mu? Bu çalışmada iki farklı alternatifi değerlendireceğiz: enflasyon ile birlikte işsizlik oranının kullanıldığı çift hedef yöntemi ve nominal gayri safi yurtiçi hasıla (GSYİH) hedeflemesi. ÇIFT HEDEF: ENFLASYON VE İŞSIZLIK Merkez Bankası için ilk alternatif, çift hedefli bir politika olabilir. Enflasyonun yanısıra ekonomik büyümenin toplumda ne derece hissedildiğinin önemli bir göstergesi olan işsizlik oranı da hedeflenerek para poli- setav.org MERKEZ BANKASI İÇIN ALTERNATIF HEDEFLER tikasına yön verilebilir. Çift hedefli politika uygulamasının en önemli temsilcisi Amerikan Merkez Bankasıdır (FED). FED, yüzde 2 enflasyon ve yüzde 6,5 işsizlik hedeflerine göre para politikasını şekillendirmektedir. FED bu sayede sadece fiyat istikrarını değil, ekonomik aktivitede de belli bir istikrarı hedeflemektedir. İktisat literatüründe tek başına enflasyon hedeflemesine karşı çıkışlarıyla tanınan Gerald Epstein, enflasyon hedeflemesinin düşük büyüme, yüksek işsizlik ve yüksek reel faize neden olarak, faizden gelir elde eden rantiyeci sınıfın işine yaradığını savunmaktadır.4 Gelişmekte olan ülkelerde yüzde 20 civarında bir enflasyonun ekonomik büyümeye zarar vermediğini ortaya koyan çalışmalar mevcuttur.5 Bu bulguyu göz önünde bulunduran Epstein, merkez bankasının enflasyonu kendisine kısıt olarak alıp işsizlik oranını hedeflemesinin ekonomik aktivite için daha makul ve etkin sonuçlar vereceğini öne sürmektedir. Ancak, Epstein merkez bankasının politika aracı olarak sadece kısa vadeli faiz oranına bel bağlamasıyla işsizlik hedefinin tutturulamayacağının da altını çizmektedir. Peki, alternatif olarak ne yapılabilir? 1960’larda ve 70’lerde merkez bankaları tarafından kullanılan ancak neoliberal paradigmanın hakimiyetinde unutulmaya yüz tutan kredi tahsisi (credit allocation) yöntemleri alternatif bir politika aracı olarak kullanılabilir. Burada merkez bankası yeniliklere ve ekonomik büyümeye destek sağlarken bir taraftan da yeni istihdam imkanları oluşturan sektörlere kredi imkanlarını teşvik edecek politikalar uygulayabilir. TEK HEDEF: NOMINAL GSYİH HEDEFLEMESI Son yıllarda merkez bankaları için ortaya koyulan alternatiflerden bir diğeri de nominal GSYİH hedeflemesidir. Bu alternatif, tek bir hedef ile hem reel ekonomik büyümeyi hem de enflasyonu kontrol altına almayı hedeflemektedir. Nominal GSYİH hedeflemesinin fikir babaları Bentley Üniversitesi’nden Scott Summer 4. Gerald Epstein, “Alternatives to Inflation Targeting Monetary Policy for Stable and Egalitarian Growth: A Brief Research Summary”, PERI Working Papers No. 62 (2003). 5. Miceheal Bruno ve William Easterly, “Inflation and Growth: In Search of a Stable Relationship”, Federal Reserve Bank of St. Louis Review, Cilt 78, No. 3, s. 139-46. setav.org ve Harvard Üniversitesi’nden Jeffrey Frankel’dir.6 Bu iktisatçılara göre, enflasyonu etkileyen vergiler, gıda fiyatları ve petrol fiyatları gibi para politikasının kontrol alanı dışında olan faktörler bulunduğu ve arz-talep enflasyonu arasındaki ayrımın zaman zaman görmezden geldiği için enflasyon hedeflemesi kusurludur. Peki, nominal GSYİH hedeflenirse para politikası mekanizması nasıl işleyecektir? Yukarıda bahsi geçen petrol fiyatlarının arttığı örnek durumu ele alarak bu mekanizmayı açıklamaya çalışalım. Enflasyon hedeflemesi olduğu durumda merkez bankasının bu durum karşısında faizleri arttırmasının enflasyonu düşürme konusunda sınırlı etkiye neden olurken ekonomik büyümeyi yavaşlatacağından bahsetmiştik. Nominal GSYİH hedeflemesinde ise merkez bankası petrol fiyatları artışı karşısında enflasyon hedefini tutturmak için faizleri yükseltmek yerine belli bir süre artan enflasyona karşı daha esnek olacaktır. Faizlerin yükselmediği bu ortamda ekonomik büyüme de zarar görmeyecektir. Faizlerin arttırılmaması ile birlikte döviz kurunda aşırı değerlenmenin de önüne geçerek Türkiye’nin ihracat alanındaki rekabet gücünün kısa vadede azalmasının önüne geçilebilir. Merkez bankası, ekonomi aşırı ısındığında ise enflasyon ve varlık balonlarının önüne geçmek için faizleri arttırarak nominal GSYİH hedefini tutturmaya çalışacaktır. SONUÇ 2008 yılında etkileri derinden hissedilmeye başlayan Küresel Finans Krizi’nden bu yana ekonomik gelişmeler, politika yapıcıların gündemini tarihte eşine az rastlanır bir biçimde meşgul etmeye başladı. Neoliberal iktisat anlayışının gücünü tam olarak hissettirdiği dönemde tartışılması sakıncalı görülen birçok konu Küresel Finans Krizi sonrasında uluslararası platformlarda masaya yatırılmaktadır. G20 toplantılarında ortaya koyulan politika önerilerinden bazılarının bu denli açık konuşulabileceği 2000’li yılların başında hayal bile edilemezdi. Dolayısıyla, bugün Türkiye özelinde 6. Scott B. Sumner, “Nominal GDP Targeting: A Simple Rule to Improve FED Performance”, Cato Journal, Cilt 34 No. 2 (2014), s. 315-337; Jeffery Frankel, “Nomimal GDP Targeting for Middle-Income Countries,” Central Bank Review, Cilt 14 No. 3 (2014), s. 1-14. 3 PERSPEKTİF Merkez Bankası politikalarının tartışılmasına çok fazla şaşırmamak gerekiyor. Konuya bilimsel perspektiften bakıldığında, Türkiye gibi gelişmekte olan bir ülkede Merkez Bankasının enflasyon hedeflemesi uygulamasıyla hem fiyat istikrarına hem de ekonomik büyümeye destek vermesi çok mümkün görünmüyor. Merkez Bankası elindeki para politikası araçlarını kullanarak, kanuni olarak belirlenmiş olan fiyat istikrarını koruma görevini gerçekleştirmeye çalışmaktadır. Ancak, küresel kriz ortamı ve jeopolitik risklerin son yıllarda artması ile birlikte sadece Türkiye’de değil dünyanın birçok ülkesinde merkez bankaları ellerindeki politika araçları ile enflasyon hedeflemesini tutturmakta başarısız olmaktadır. Bu başarısızlıktan dolayı da enflasyon hedeflemesi bütün dünyada tartışılmaktadır. Bu durumda yapılması gereken, politika yapıcılar, akademisyenler ve iş dünyası temsilcileri ile birlikte merkez bankası için alternatif hedeflerin ve politikaların neler olabileceğinin tartışılacağı platformların oluşturulmasıdır. Yukarıda kısaca anlatmaya çalıştığımız alternatif hedefler, sihirli değnek özelliğine sahip değillerdir. Bu alternatiflerin de Türkiye’nin ekonomik yapısına en uygun şekilde nasıl dizayn edilebi- www.setav.org | info@setav.org | @setavakfi leceklerinin derinlemesine tartışılması gerekmektedir. Bununla birlikte, Merkez Bankasının hedefi ne olursa olsun para politikası araçlarıyla ekonomik büyümeye sadece kısa vadede etki edilebileceğinin unutulmaması gerekmektedir. Türkiye’nin asıl ihtiyacı olan uzun vadeli sürdürülebilir ekonomik büyüme için, ekonomideki yapısal tıkanıklıkların da çözülmesi gerekmektedir. Öncelikle, Türkiye’de yüzde 10-12 seviyelerinde olan tasarruf oranının yüzde 25’lere çıkarılması gerekmektedir. Tasarruf oranının bu kadar düşük olması, yabancı sermayeye olan bağımlılığımızı arttırmaktadır. Bu bağımlılık da Merkez Bankasının faiz kararını alırken zaman zaman elini kolunu bağlayan bir faktördür. Enerji ve ara malı tedarikinde de dışa bağımlılığın azaltılması gerekmektedir. Bu sorunlara yönelik çözüm önerileri hükümetin açıklamış olduğu yapısal reform paketinde mevcuttur. Bu politikaların bir an önce hayata geçirilip finans, enerji ve sanayide dışa bağımlılığın kademeli olarak azaltılması, merkez bankasının faiz kararlarında ekonomik aktiviteyi enflasyondan daha fazla gözetebilmesinin de önünü açacaktır. Aksi takdirde Merkez Bankasının hedefi değişse dahi, bu hedeflerin tutturulması mümkün olmayacaktır. SETA | Ankara Nenehatun Caddesi No: 66 GOP Çankaya 06700 Ankara TÜRKİYE Tel:+90 312.551 21 00 | Faks :+90 312.551 21 90 SETA | Washington D.C. 1025 Connecticut Avenue, N.W., Suite 1106 Washington, D.C., 20036 USA Tel: 202-223-9885 | Faks: 202-223-6099 SETA | İstanbul Defterdar Mh. Savaklar Cd. Ayvansaray Kavşağı No: 41-43 Eyüp İstanbul TÜRKİYE Tel: +90 212 315 11 00 | Faks: +90 212 315 11 11 SETA | Kahire 21 Fahmi Street Bab al Luq Abdeen Flat No 19 Kahire MISIR Tel: 00202 279 56866 | 00202 279 56985

© Copyright 2025 Paperzz