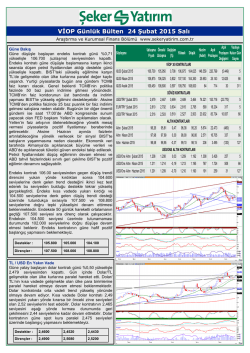

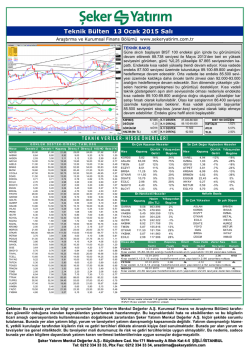

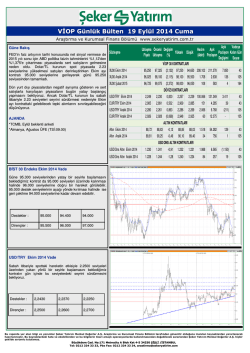

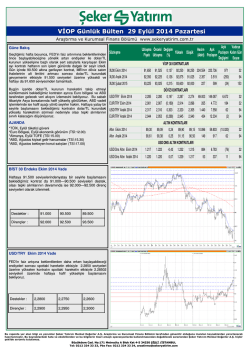

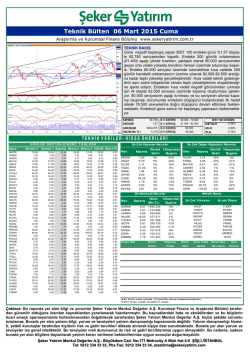

VİOP Günlük Bülten 15 Nisan 2015 Çarşamba Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr Güne Bakış Güne satıcılı başlayan endeks kontratı gün içinde 98.350 seviyesine kadar düşüş gerçekleştirdikten sonra günü % 0,55 yükselişle 100.675 (uzlaşma) seviyesinden kapattı. TL’deki değer kaybı ve yükselen faizlerin etkisi ile satışlarla karşılaşan endeks, TCMB’den PPK toplantısı gündemine ilişkin gelen açıklamayla bankacılık sektörü hisseleri öncülüğünde hızlı bir toparlanma gerçekleştirdi. TCMB 22 Nisan’daki PPK toplantısında döviz depo piyasası faiz oranlarında ölçülü bir indirim ve TL zorunlu karşılıklara ödenen kısmi faiz oranlarında ölçülü bir artışın gündeme alınacağa açıklaması yaptı. Bu adım döviz likiditesini artırıcı ve banka karların karını pozitif etkileyecek bir adım olduğu için BIST’te banka hisseleri öncülüğünde hızlı yükseliş gerçekleşti. ABD’de açıklanan perakende satışlar verisinin de beklentilerin hafif altında gelmesi tepki yükselişini destekleyerek endeksin artıda kapatmasına katkıda bulundu. Bugün tarafında ECB’nin faiz kararı ve sonrasında Draghi’nin yapacağı açıklımlar takip edilecek. ABD’de tarafında ise Empire imalat endeksi, sanayi üretimi ve kapasite kullanım oranı verileri izlenecek. Yurtiçi faiz ve döviz kurlarında önemli düşüşler gerçekleşmedikçe BIST’te oluşacak yükselişlerin tepki niteliğinde kalması beklenmektedir. Döviz kurlarında ve petrol fiyatlarındaki yükselişin BIST’te satış baskını devam ettirmesi beklenmektedir. Döviz ve faizlerdeki olası gevşemeler ise BIST’te tepki alımlarını beraberinde getirecektir. Endeks yukarı yönde kırdığı düşüş trendi desteği olan 98.500 seviyesine kadar gerilerken, bu seviyelerden güçlü tepki yükselişi gerçekleştirdi. Endekste 50 ve 200 günlük ortalamaların birbirine yaklaşması ilerleyen dönemde sert hareketlerin oluşabileceğine işaret ediyor. Kısa vadede endeks düşüş trendi desteği olan 98.500 seviyesi üzerinde tutundukça 101.700-102.000 aralığına doğru tepki yükselişini devam ettirebilir. Endeksin 98.500 desteğini aşağı kırılması durumunda orta vadeli düşüş trendine başlaması ve ilk olarak 96.800 seviyelerini hedefleyerek düşüşün devam etmesi beklenmektedir. Orta vadeli teknik göstergeler Al konumunu korurken, kısa vadeli teknik göstergeler aşırı alım bölgesinden Sat verdikten sonra kararsız bir görünüm sergiliyor. Endeksin güne negatif başlangıç yapmasını bekliyoruz. Destekler : 100.000 99.400 98.500 Dirençler : 101.200 102.000 102.600 TL / USD En Yakın Vade Güne yükselişle başlayan dolar kontratı günü %0,41 yükselişle 2,678 (uzlaşma) seviyesinden kapattı. Dolar/TL gelişmekte olan ülke kurlarından negatif yönde ayrışmaya devam ederken, gün içinde 2,70 seviyesini test eden kontrat TCMB açıklaması ve ABD verisi sonrası aşağı yönlü düzeltme gerçekleştirdi. Kısa vadede Dolar/TL 2,63 seviyesi üzerinde kaldıkça orta vadeli yön yükseliş yönünde olmaya devam edecek. Dolar/TL’de kısa vadede ilk hedef 2,72 seviyesidir. Bu seviyenin de yukarı kırılması durumunda 2,81’ler orta vadeli hedef konumuna gelebilir. Dolar kontratının güne spot kurdaki yükselişe paralel 2,70 seviyelerinden başlamasını beklemekteyiz. Destekler : 2,6730 2,6600 2,6440 Dirençler : 2,7000 2,7100 2,7200 Sözleşme Açık Vadeye Uzlaşma Önceki Değişim Hacim Açık Pozisyon Kalan Gün Yüksek Düşük Fiyatı Uzlaşma (%) (Adet) Pozisyon Değişimi Sayısı VİOP 30 KONTRATLARI XU30 Nisan 2015 100,675 100,125 0,549 100,875 98,350 239.641 204.848 (522) 16 XU30hAZİRAN 2015 101,200 100,550 0,646 101,300 98,300 2.042 6.504 507 77 XU30 Aralık 2015 105,175 104,400 0,742 105,225 102,825 164 1.971 (4) 261 DÖVİZ KONTRATLARI USD/TRY Nisan 2015 2,678 2,666 0,454 2,700 2,675 157.325 252.114 (486) 16 EUR/TRY Nisan 2015 2,869 2,824 1,597 2,870 2,828 1.892 12.169 (252) 16 USD/TRY Haziran 2015 2,721 2,708 0,476 2,744 2,710 10.152 48.580 2.787 77 4.535 16 ALTIN KONTRATLARI Altın Nisan 2015 102,87 102,69 0,18 103,00 102,30 5.459 38.638 Altın Haziran 2015 104,55 104,55 0,00 104,80 104,05 767 6.329 481 77 Altın Ağustos 2015 106,11 105,90 0,20 106,40 105,80 100 2.767 99 139 USD/ONS ALTIN KONTRATLARI USD/Ons Altın Nisan 2015 1.196 1.199 -0,26 1.198 1.185 3.619 5.937 301 16 USD/Ons Altın Haziran 2015 1.197 1.202 -0,39 1.199 1.188 87 404 37 77 VİOP Günlük Bülten 15 Nisan 2015 Çarşamba Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr BİST 30 En Yakın Vade Uzlaşma Fiyatı ve Açık Pozisyon Günlük Değişimleri 106.000 240.000 104.000 220.000 102.000 200.000 100.000 180.000 98.000 160.000 96.000 Açık Pozisyon 15.04.2015 13.04.2015 09.04.2015 07.04.2015 03.04.2015 01.04.2015 30.03.2015 26.03.2015 24.03.2015 20.03.2015 18.03.2015 16.03.2015 12.03.2015 10.03.2015 120.000 06.03.2015 92.000 04.03.2015 140.000 02.03.2015 94.000 Kapanış Fiyatı (Sol Eksen) BİST 30 En Yakın Vade Uzlaşma Fiyatı ve Açık Pozisyon Değişimleri 3,00% 2,56% 2,50% 2,00% 1,27% 1,50% 1,00% 0,55% 0,44% 0,22% 0,50% 0,00% -0,50% -0,25% -0,28% -0,37% -1,00% -1,50% -2,00% -1,45% 08.04.2015 09.04.2015 10.04.2015 Açık Pozisyon Değişim (%) -1,76% 13.04.2015 14.04.2015 Kapanış Fiyatı Değişim (%) AJANDA Euro 14:45 Avrupa merkez bankası (ECB) faiz kararı (Beklenti:%0,05; Önceki:%0,05) ABD 15:30 Empire imalat endeksi (Beklenti:7,3; Önceki:6,9) ABD 16:15 Sanayi üretimi (Beklenti:-%0,3; Önceki:%0,1) ABD 16:15 Kapasite kullanımı (Beklenti:%78,7; Önceki:%78,9) ABD 21:00 Fed Bej kitap açıklanacak. Uyarı: Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Kurumsal Finans ve Araştırma Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir şekilde sorumlu tutulamaz. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Büyükdere Cad. No:171 Metrocity A Blok Kat 44-5 34330 ŞİŞLİ /İSTANBUL Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, arastirma@sekeryatirim.com

© Copyright 2025 Paperzz