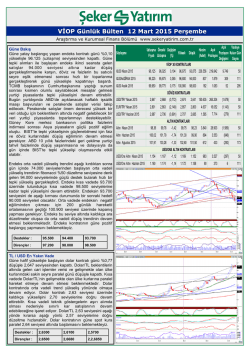

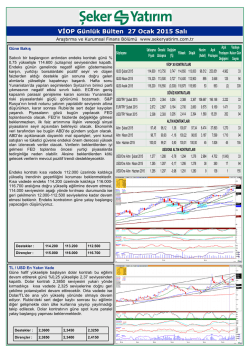

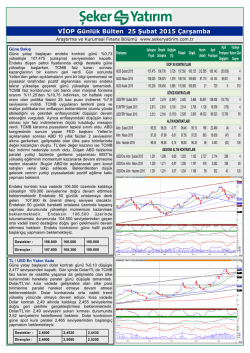

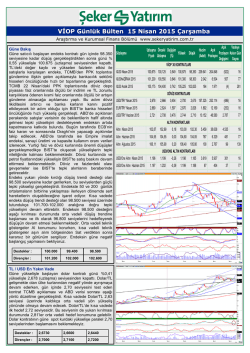

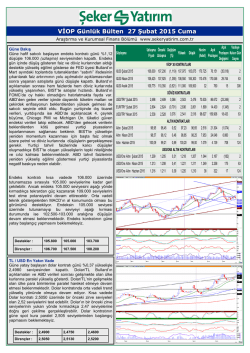

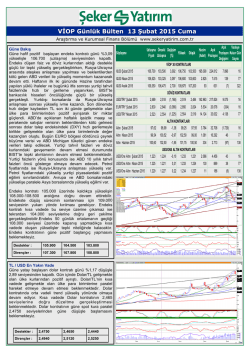

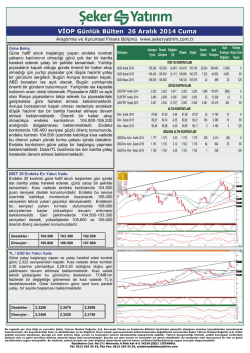

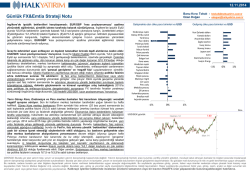

VİOP Günlük Bülten 24 Şubat 2015 Salı Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr Güne Bakış Güne düşüşle başlayan endeks kontratı günü %0,71 yükselişle 106.700 (uzlaşma) seviyesinden kapattı. Endeks kontratı güne düşüşle başlamasına karşın ikinci seansta düşen petrol fiyatlarından aldığı destekle günü yükselişle kapattı. BIST’teki yükseliş eğilimine karşın TL’de gelişmekte olan ülke kurlarına paralel değer kaybı yaşandı. Yurtiçi piyasalarda bugün ana gündem TCMB faiz kararı olacak. Genel beklenti TCMB’nin politika faizinde 50 baz puan indirime gitmesi yönündedir. TCMB’nin faiz koridorunun üst bandında da indirim yapması BIST’te yükseliş eğilimini destekleyebilir. Aksine TCMB’den politika faizinde 25 baz puanlık bir faiz indirimi gelmesi satışlara neden olabilir. Bugünün bir diğer önemli gündemi ise saat 17:00’de ABD kongresinde sunum yapacak olan FED başkanı Yellen’in açıklamaları olacak. Yellen’in faiz artışının ötelenebileceğine yönelik mesaj vermesi piyasalarda pozitif fiyatlamayı beraberinde getirecektir. Aksine Haziran ayında faizlerin artırılabileceğine yönelik verilecek bir sinyal BIST’te satışların yaşanmasına neden olacaktır. Ekonomik veri tarafında Almanya’da açıklanacak büyüme verileri ve ABD’de açıklanacak tüketici güven endeksi takip edilecek. Petrol fiyatlarındaki düşüş eğiliminin devam etmesi ve ABD tahvil faizlerindeki sınırlı geri çekilme BIST’te pozitif eğilimin devamını sağlayabilir. Sözleşme XU30 Şubat 2015 106,700 105,950 0,708 106,875 104,625 146.559 220.799 (5.449) 5 XU30 Nisan 2015 106,875 106,025 0,802 107,100 104,350 25.953 25.143 12.625 66 XU30 Aralık 2015 109,450 108,800 0,597 109,750 108,000 30 311 105.800 105.000 104.100 Dirençler : 107.500 108.000 108.800 TL / USD En Yakın Vade Güne yatay başlayan dolar kontratı günü %0,50 yükselişle 2,479 seviyesinden kapattı. Gün içinde Dolar/TL gelişmekte olan ülke kurlarına paralel hareket etti. Dolar/ TL’nin kısa vadede gelişmekte olan ülke para birimlerine paralel hareket etmeye devam etmesi beklenmektedir. Dolar kontratında orta vadeli trend yükseliş yönünde olmaya devam ediyor. Kısa vadede Dolar kontratı 2,49 seviyesini yukarı yönde kırarsa bir önceki zirve seviyeleri olan 2,52 seviyelerini test edebilir. Dolar kontratının 2,465 seviyesini aşağı yönde kırması durumunda geri çekilmesini 2,44 seviyelerine kadar devam ettirebilir. Dolar kontratının güne spot kura paralel 2,475 seviyeleri üzerinde başlangıç yapmasını beklemekteyiz. Destekler : 2,4600 2,4520 2,4430 Dirençler : 2,4900 2,5080 2,5200 64 714 DÖVİZ KONTRATLARI USD/TRY Şubat 2015 2,479 2,467 0,499 2,489 2,464 74.221 153.716 (22.770) 5 EUR/TRY Şubat 2015 2,810 2,792 0,634 2,815 2,795 317 5 USD/TRY Nisan 2015 2,516 2,503 0,519 2,527 2,503 23.932 83.734 10.837 66 590 16.234 ALTIN KONTRATLARI Altın Şubat 2015 96,26 95,81 0,47 96,38 95,20 5.874 22.473 (460) 5 Altın Nisan 2015 97,98 97,69 0,30 98,00 96,80 2.571 16.705 337 66 Altın Haziran 2015 98,58 98,95 -0,37 99,10 98,15 236 3.495 (120) 127 USD/ONS ALTIN KONTRATLARI USD/Ons Altın Şubat 2015 1.208 1.208 0,03 1.209 1.192 1.308 3.426 257 5 USD/Ons Altın Nisan 2015 1.211 1.214 -0,19 1.213 1.195 767 1.724 508 66 1.201 1.209 -0,70 1.210 1.190 191 259 31 127 Endeks kontratı 106.00 seviyesinden geçen düşüş trendi USD/Ons Altın Haziran 2015 direncini yukarı yönde kırdıktan sonra 104.600 seviyelerine denk gelen trend desteğini ikinci kez test ederek bu seviyeden bulduğu destekle tekrar yükseliş gerçekleştirdi. Endeks kısa vadede yukarı kırdığı ve 104.500 seviyelerine denk gelen düşüş trendi desteği üzerinde tutundukça sırasıyla 107.500 ve 108.800 seviyelerine doğru tepki yükselişini devam ettirmesi beklenmektedir. Endekste 50 günlük hareketli ortalamanın geçtiği 107.500 seviyesi ara direnç olarak çalışacaktır. Endeksin 104.500 seviyesi üzerinde tutunamaması durumunda 102.000 seviyelerine doğru düşüşe devam etmesi beklenir. Endeks kontratının güne hafif pozitif başlangıç yapmasını beklemekteyiz. Destekler : Açık Vadeye Uzlaşma Önceki Değişim Hacim Açık Yüksek Düşük Pozisyon Kalan Gün Fiyatı Uzlaşma (%) (Adet) Pozisyon Değişimi Sayısı VİOP 30 KONTRATLARI VİOP Günlük Bülten 24 Şubat 2015 Salı Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr BİST 30 En Yakın Vade Uzlaşma Fiyatı ve Açık Pozisyon Günlük Değişimleri 116.000 260.000 114.000 250.000 112.000 240.000 110.000 108.000 230.000 106.000 220.000 104.000 210.000 102.000 200.000 100.000 Açık Pozisyon 24.02.2015 19.02.2015 17.02.2015 13.02.2015 11.02.2015 09.02.2015 05.02.2015 03.02.2015 30.01.2015 28.01.2015 26.01.2015 22.01.2015 20.01.2015 16.01.2015 14.01.2015 12.01.2015 08.01.2015 180.000 06.01.2015 190.000 96.000 02.01.2015 98.000 Kapanış Fiyatı (Sol Eksen) BİST 30 En Yakın Vade Uzlaşma Fiyatı ve Açık Pozisyon Değişimleri 2,00% 1,33% 1,50% 1,29% 0,93% 1,00% 0,50% 1,37% 1,02% 0,19% 0,00% -0,50% -0,38% -1,00% -1,06% -1,50% -1,53% -2,00% 16.02.2015 -1,75% 17.02.2015 18.02.2015 Açık Pozisyon Değişim (%) 19.02.2015 20.02.2015 Kapanış Fiyatı Değişim (%) AJANDA Almanya 09:00 Dördüncü çeyrek büyüme (yıllık) (Beklenti:%1,6; Önceki:%1,6) TR 14:00 TCMB PPK faiz kararı (Beklenti:%7,25; Önceki:%7,75) ABD 16:00 Case-Shiller konut fiyat endeksi (Beklenti:%4,3; Önceki:%4,3) ABD 17:00 Tüketici güven endeksi (Beklenti:99,3; Önceki:102,9) Uyarı: Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Kurumsal Finans ve Araştırma Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir şekilde sorumlu tutulamaz. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Büyükdere Cad. No:171 Metrocity A Blok Kat 44-5 34330 ŞİŞLİ /İSTANBUL Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, arastirma@sekeryatirim.com

© Copyright 2025 Paperzz