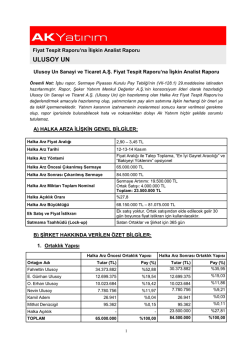

GALATA YATIRIM A.Ş. Halka Arz “Fiyat Tespit Raporu” DEĞERLENDİRME RAPORU ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. 18-04-2014 “ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. Fiyat Tespit Raporu” DEĞERLENDİRME RAPORU İş bu rapor, Galata Yatırım A.Ş. tarafından, Sermaye Piyasası Kurulu’nun 12/02/2013 tarihli ve 5/145 sayılı kararında yer alan; payları ilk kez halka arzı öncesi uygulanacak esasların 7. Maddesine dayanılarak hazırlanmıştır. Rapor, A1 Capital Menkul Değerler A.Ş. (A1 Capital) ’nin hazırladığı Arbul Entegre Tekstil İşletmeleri A.Ş. (Arbul A.Ş. , Şirket) için hazırlanmış olan Halka Arz Fiyat Tespit Raporu’nu değerlendirmek amacıyla hazırlanmış olup, yatırımcıların pay alım satımına ilşkin herhangi bir öneri ya da teklif içermemektedir. Halka Arz Fiyat Tespit Raporu’ nda yer alan verilerin gerçeği tam olarak yansıttığı kabul edilmiş olup, finansal ve hukuki açıdan inceleme yapılmamıştır. Yatırımcılar, halka arza ilişkin sirküleri ve izahnameyi inceleyerek kararlarını vermelidirler. A- ŞiRKET HAKKINDA VERİLEN BİLGİLER 1. Faaliyet Konusu hakkında Arbul A.Ş.’nin faaliyet konusu, sürdürdüğü faaliyetleri, sektör hakkında bilgi ve Şirket’ in sektördeki yeri konularında yapılan açıklamalar genel bir değerlendirme yapmaya yetecek ölçüde açık bir şekilde ifade edilmiştir. 2. Mali Tablolar hakkında Raporda yer verilen 2011, 2012 ve 2013 yılsonu dönemlerine ait bilanço ve gelir tabloları açık ve kapsamlıdır. 3. Halka Arz Gelirinin kullanım yerleri hakkında Raporun 10. Sayfasında Halka Arz gelirinin yaklaşık % 25’ i ile modern dijital baskı makinaları satın alınması planlandığı belirtilmiştir. Bu doğrultuda alınacak 3 adet dijital baskı makinesi, 1 adet buharlama makinesi, 1 ramöz makinesi ile kumaş üstü baskı hizmeti verilmesi planlanmaktadır. Yapılacak olan bu yatırımdan beklenen aylık ciro 1.850.000 TL’ dir. Söz konusu makinaların 2014 yılının son çeyreğinde faaliyete geçmesi hedeflenmektedir. GALATA YATIRIM A.Ş. Halka Arz “Fiyat Tespit Raporu” DEĞERLENDİRME RAPORU ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. Fiyat tespit raporu’nda halka arz gelirinin kalan % 75’ lik kısmı ile ne yapılacağına dair bilgiye rastlanmamıştır. Öte yandan Kap’ ta yayınlanan İzahnamede, halka arz gelirlerinin yaklaşık % 60’ ı ile mevcut kısa ve uzun vadeli banka kredilerinin kapatılması, yaklaşık % 35’ i ile modern dijital baskı makinalarının satın alınması, kalan yaklaşık % 5’ lik payın ise işletme sermayesinin güçlendirilmesinde kullanılmasının planlandığı belirtilmiştir. Bu durumda Fiyat Tespit Raporu ve İzahnamede verilen bilgiler arasında fark olduğu tespit edilmiştir. B- DEĞERLEME HAKKINDA VERİLEN BİLGİLER Değerleme Metodolojisi A1 Capital, Arbul A.Ş.’ nin halka arz için 2 TL fiyat belirlemiş olup, yayımlanmış olan fiyat tespit raporuna göre Şirket’ in değerlemesinde İndirgenmiş Nakit Akımı (İNA) ve Piyasa Çarpanları yöntemleri kullanılmıştır. Değerleme metodolojisi, aşağıda yer alan değerleme yöntemleri için ayrı ayrı ve açık bir şekilde ifade edilmiştir. Raporun 16. Sayfasında yöntemlerin verdiği değerler ve hesaplamadaki ağırlıkları tablo halinde belirtilmiştir. A- İndirgenmiş Nakit Akımları Analizi Yöntemi (Ağırlık % 50) B- Piyasa Çarpanları Yöntemi (Bist-100 Endeksine göre) (Ağırlık % 10) C- Piyasa Çarpanları Yöntemi (Tekstil ve deri sektörüne göre) (Ağırlık % 20 ) D- Piyasa Çarpanları Yöntemi (Benzer Şirketlere göre) (Ağırlık % 20 ) C - DEĞERLEME ÇALIŞMASI 1- İndirgenmiş Nakit Akımları Analizi Yöntemi Varsayımlar, yıllar itibariyle açık olarak belirtilmiştir. Ağırlıklı Ortalama Özsermaye Maliyeti (AOSM) hesaplanmasına ilişkin veriler ve beklentiler açık ifade edilmiştir. % 13,50 olarak bulunan AOSM rakamını makul buluyoruz. % 1 olarak kabul edilen terminal büyüme oranını ise muhafazakar ve düşük alınmak suretiyle değerlemeyi aşağı çekmesi anlamında olumlu buluyoruz. Şirket’in cirosu 2012 yılında % 27 artarken, 2013 yılında % 0,5 lik artış göstermiştir. Projeksiyonlarda Şirketin net satışlarında 2014 yılında % 29, 2015 yılında ise % 40’ lık artış öngörülmektedir. Bu hedefleri iddialı bulduğumuzu belirtmek isteriz. Şirket, GALATA YATIRIM A.Ş. Halka Arz “Fiyat Tespit Raporu” DEĞERLENDİRME RAPORU ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. halka arz gelirinin 4,340,000 TL’ lik kısmı ile dijital baskı yatırımı yapmayı planladığını belirtmiştir. Projeksiyonlara bu yatırımın beklentileri dahil edilmiştir. Buna göre bu yatırım ile ilk 5 yılda % 40’ lık brüt kar marjı ile yaklaşık 120 milyon TL’ ekstra ciro hedeflenmektedir. Şirket’ in son 3 yılda ortalama brüt karlılığı yaklaşık % 10 seviyesindedir. Yapılan yatırım ve hedeflenen getiri dikkate alındığında hedeflerin oldukça iddialı olduğunu düşünmekteyiz. Dijital baskı alanı karlı bir alan olmasına rağmen bu kar marjları ile sürdürülebilir bir büyümenin yakalanmasının zor olacağını düşünüyoruz. Ayrıca bu alanda ileride oluşabilecek rekabet de kar marjlarını baskılayabilecektir. İNA analizinde pay değeri hesaplamasında halka arz sonrası sermaye kullanılmıştır. Ancak diğer yöntem olan oran analizinde ise halka arz öncesi sermaye kullanıldığı görülmüştür. Burada kavram karmaşası olmaması için iki yöntemde de aynı sermayenin kullanılmasını, tercihen halka arz öncesi sermaye kullanılmasının doğru olacağı görüşündeyiz. 2- Piyasa Çarpanları Yöntemi Piyasa çarpanları yönteminde uygulanan varsayımlar, hesaplamalar ve ağırlıklandırmalar genel bir değerlendirme yapmaya yetecek ölçüde açık bir şekilde ifade edilmiştir. Değerleme Raporu’ nda PD/DD( Piyasa Değeri/Defter Değeri), FD/FAVÖK(Firma Değeri/Favök) ve FD/S (Firma Değeri/Satışlar) oranları kullanılmıştır. Burada önemli bir çarpan olan F/K (Fiyat/Kazanç) oranı da değerlendirmeye dahil edilerek değerlemenin sağlığı artırılabilirdi. Ayrıca Şirket’ in 2.ulusal pazarda işlem görecek olması nedeniyle 2.Ulusal Pazar çarpanlarının da kullanılması daha doğru bir yaklaşım olabilirdi. D- SONUÇ Şirket değerini hesaplamada kullanılan İNA ve Çarpan analizi yöntemlerine ilişkin görüşlerimizi raporun C bölümünde belirttik. Nihai değerlemeyi yukarı çeken İNA yönteminde öngörülen hedeflere ulaşılabildiği ölçüde halka arz fiyatının makul olabileceğini düşünüyoruz. % 5,6 olarak belirlenen halka arz iskontosunu ise düşük buluyoruz. GALATA YATIRIM A.Ş. Halka Arz “Fiyat Tespit Raporu” DEĞERLENDİRME RAPORU ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. Bu yayında yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu raporda yer alan veri, bilgi ve grafikler Galata Yatırım A.Ş.’ nin güvenilirliğine inandığı kaynaklardan alınmış ve/veya üretilmiştir. Ancak bilgi, veri ve grafiklerin doğruluğu bağımsız olarak teyit edilmemiş olup, Galata Yatırım A.Ş. bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve gösterilen tüm özen ve dikkate rağmen doğabilecek veri ve analist değerlendirme, ayırma, kaydetme vb. hatalarından dolayı sorumluluk üstlenmemektedir. Bu yayın , Galata Yatırım A.Ş. ’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar sistemlerine aktarılamaz. ® 2006 Galata Yatırım A.Ş. MERKEZ Kılıçalipaşa Mahallesi Meclis-i Mebusan Caddesi, Dursun Han No:23 Kat:2, 34433 Salıpazarı Beyoğlu/ İst. Tel:+90 212 393 39 00 Faks: +90 212 293 10 10 CADDEBOSTAN Bağdat Cd. Kantarcı Rıza Sok. Sarıca Apt. Kat 1 D 3 Erenköy- Kadıköy /İST. Tel: +90 216 360 46 66 Fax: +90 216 360 63 83 FENERYOLU Bağdat Cd. Ar Apt. No: 128 Kat:2 D:6 Feneryolu-Kadıköy/İstanbul Tel: +90 216 348 16 54 Fax: +90 216 345 93 21 www.galatayatirim.com Görüş ve önerileriniz için iletişim adresimiz; research@galatayatirim.com

© Copyright 2025 Paperzz