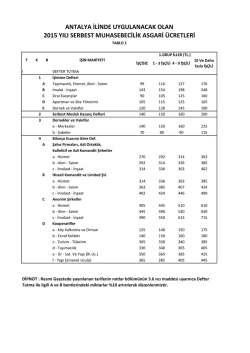

Sayın Üyemiz, Meslek örgütü olarak; seçimlerle geçen bir yılı uğurlarken; yeni yıla, yepyeni umutlarla adım atıyoruz. Seçimler neticesinde, Oda yönetimini devralan kadrolarımız, meslek örgütümüzde öteden beri olduğu gibi meslek mensuplarının işlerini kolaylaştırmak adına yürütülen çalışmaları, aralıksız sürdürecektir. Odamızın tavsiye niteliğinde yayınladığı ‘Asgari Ücret Tarifesi’ de bu çalışmalardan biridir. Maliye Bakanlığı tarafından her yıl yayınlanmakta olan ‘Asgari Ücret Tarifesi’, meslek örgütümüzün talepleri yeterince dikkate alınmadan yayınlandığından, meslek mensupları olarak uygulamada bazı sıkıntılarla karşı karşıya kalıyoruz. Bu yüzden; üyelerimizden gelen talepler doğrultusunda, Oda olarak da her yıl öteden beri, ücret tarifesi yayınlanmakta. 2014 yılına ilişkin yayınladığımız tarife de; önceki yıllarda olduğu gibi yine tavsiye niteliğinde bir tarife olup; meslek mensuplarına doğru ücretlendirmeyi yapmaları hususunda yardımcı olmayı hedeflemektedir. Tarifenin devamında yer alan ‘Mesleki Yükümlülükler’ ise meslek mensuplarının mesleki faaliyetlerini yürütürken mevzuata uygun faaliyette bulunmalarına yardımcı olmak amacıyla bazı tavsiyeler ve hatırlatmalar içermektedir. Meslek mensuplarının bu hatırlatma ve açıklamalar çerçevesinde çalışmalarını sürdürmelerini önemle rica ediyor, 2014 yılının başarılı bir yıl olmasını temenni ediyoruz. Saygılarımla, Ahmet Hikmet SÖNMEZ Oda Başkanı TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili 4-9 İşçili 10-49 50 ve işçili üstü I. DEFTER TUTMA 1. İşletme Defteri A. Taşımacılık, Hizmet, Alım-Satım B. İmalat-İnşaat C. Zirai Kazançlar D. Apartman ve Site Yönetimi E. Dernek ve Vakıflar 2014 YILI BSMMMO ÜCRET TARİFESİ 110 130 165 200 240 160 110 180 120 210 150 265 190 330 230 120 140 165 200 250 130 150 190 210 265 165 190 230 275 340 165 165 190 190 230 230 275 275 350 350 2. Serbest Meslek Kazanç Defteri Serbest Meslek 3. Dernek ve Vakıflar A. Merkez B. Şubeler 4. Bilanço Esasına Göre Defter Tutma A. Şahıs Firmaları, Adi Ortaklık, Kollektif ve Adi Komandit Şirketler a) Hizmet 285 330 500 b) Alım-Satım 310 350 530 c) İmalat-İnşaat 330 375 560 740 1.100 800 1.200 850 1.250 B. Hisseli Komandit / Limited Şirketler a) Hizmet b) Alım-Satım c) İmalat-İnşaat 330 375 420 375 430 475 560 850 1.250 640 950 1.450 700 1.100 1.600 440 475 530 510 550 600 760 1.150 1.700 825 1.250 1.860 900 1.350 2.000 C. Anonim Şirketler 2 a) Hizmet b) Alım-Satım c) İmalat-İnşaat 2014 Yılı BSMMMO Ücret Tarifesi D. Kooperatifler a) Köy Kalkınma ve Orman b) Esnaf Kefalet c) Turizm-Tüketim d) Taşımacılık e) Ür.-Sat. ve Yapı (İh.Us.) f) Yapı (Emanet Usulü) 150 165 350 360 395 420 175 185 400 420 450 475 265 385 585 275 420 630 600 910 1.370 625 950 1.400 680 1.020 1.520 715 1.070 1.600 TABLO II- BEYANNAME VE BELGE DÜZENLEME BEYANNAME TÜRÜ 1. Yıllık Gelir Vergisi Beyannamesi A- Münhasıran Ticari Kazanç, Serbest Meslek Kazancı ile Ticari Kazanç ve Serbest Meslek Kazancı ile Diğer Gelir Unsurlarının Bildirimleri 350 B- Münhasıran Menkul Sermaye ile Sair Kazanç ve İrat Bildirimleri 240 C- Münhasıran Gayrimenkul Sermaye İradı ile Zirai Kazanç Bildirimleri 110 2. Kurumların Vergisi Beyannamesi Yıllık Kurumlar Vergisi Beyannamesi 350 3. Diğer Beyannameler A- KDV, Muhtasar ile Veraset ve İntikal Vergisi 220 B- Banka Hesap Vaziyeti, SGK (Özel İnşaat-Aylık), Diğer Beyan ve Bildirimler 130 C- Vergi Usul Kanunu mükerrer 227/4 nolu tebliğ hükümleri dışında kalan ve defter tutturup beyannamelerini meslek mensuplarına imzalatmayan vergi mükelleflerine ilişkin 340 nolu tebliğde belirtilen 4 nolu Aracılık sözleşmesine göre e-beyanname ile gönderilecek beyannamelerin gönderme ücreti 2014 Yılı BSMMMO Ücret Tarifesi 3 a) Aylık KDV E-Beyannameleri 45 b) 3 Aylık Muhtasar E-Beyannameleri 45 c) Geçici E-Beyannameler 45 d) Yıllık E-Beyannameler 90 e) Aile Hekimliği İçin Verilecek E-Muhtasar Beyanname 60 f) Aile Hekimliği İçin Verilecek E-Bildirge (SGK) 60 TABLO III- S.M. MALİ MÜŞAVİRLİK HİZMETLERİ 1. KURULUŞ İŞLEMLERİ A. Şahıs İşletmeleri 2014 YILI BSMMMO ÜCRET TARİFESİ a.İşçisiz 250 b.İşçili 310 B. Adi Ortaklıklar 410 C. Kollektif ve Adi Komandit Şirketler 485 D. Hisseli Komandit, Limited Şirketler ve Kooperatifler 920 E. Anonim Şirketler 1.210 F. Yabancı Sermayeli Şirket Kuruluşu 2.200 G. Şube Açılışları a.İl Sınırlarında 250 b.İl Dışında 485 2. DEĞİŞİKLİKLER A. Adres Değişikliği 240 B. Pay Devirleri 275 C. Ana Sözleşme Değişiklikleri 4 a. Adi ortaklık, adi komandit ve kollektif şirketler ile kooperatifler 275 b. Eshamlı Komandit ve Limited Şirketler 330 2014 Yılı BSMMMO Ücret Tarifesi c. Anonim Şirketler 375 D. Sermaye Artırımı a. Limited Şirketler 440 b. Anonim Şirketler 550 E. Şekil Değiştirme ve Birleşme 2.200 F. Genel Kurul İşlemleri 725 a.İlansız Genel Kurul İşlemleri 550 b.İlanlı Genel Kurul İşlemleri G. Sermayenin Ödendiğinin Tespit Raporu 1. Nakdi Sermayenin Ödendiğinin Tespit Raporu 2. Geçmiş Yıllar Karlarının Sermayeye Eklenmesi Raporu 3. Sermaye Düzeltme Olumlu Farklarının Sermayeye Eklenmesi Raporu 4. 5811 Sayılı Kanun İle Özel Fonların Sermayeye Eklenmesi Tespit Raporu 5. Sermayeye İlave Edilecek Ortak Alacaklarının Tespit Raporu H. Özsermaye Tespit Raporu 700 550 550 550 550 550 550 3. DİĞER İŞLEMLER A. Barkod İzni Alınması, İşyeri Açma İzin Belgesi D. Avrupa Birliği Fonlarında Desteklenen Projelerin Denetlenmesi ve Raporlanması, Proje Bazında 1078 TL’den az olmamak üzere saat Esasına Göre Ücret Alınır. (TL/Saat) E. Yetki Kapsamında Dahil Edilmiş Olan Denetim Raporlarında Proje Bazında 539 TL’den az olmamak Üzere Saat Esasına Göre Ücret Alınır (TL/Saat) F. Mükellef Bilgileri Bildirimi H. TUİK Bildirimi a. Hizmet b. İmalat 600 200 200 100 80 110 2014 Yılı BSMMMO Ücret Tarifesi 5 I. KOSGEB Başvuruları a. Gerçek Kişiler 220 c. Tüzel Kişiler J. Transfer Fiyatlandırması veya Örtülü Sermaye Tespit Raporları 275 K. Mutabakat Mektupları ve Karşı İnceleme Tutanakları 70 550 4. VERGİ SGK İŞLEMLERİ TAKİBİ 2014 YILI BSMMMO ÜCRET TARİFESİ A. Vergi iadeleri (İade Tutarı Üzerinden 400 TL’den az olmamak üzere) B. Vergi İstisnaları ve Muafiyetleri C. Vergi Tecilleri ve Terkinleri (tecil ve terkin tutarları üzerinden) ile SGK Teftişi Teminat Çözümleri D. Vergi İndirimi E. Düzeltme Talepleri F. Özel ve Teminatı Olamayan İnşaatlarının Teftişlerinin Verilmesi (Yıllık) A fıkrası (100 işçiye kadar olan işletmelerde) ve C fıkrası için ücret 345 TL’den az olamaz. G. Vergi ve SGK Danışmanlığı (TL/Saat) %3 430 %2 250 360 360 250 5. UYUŞMAZLIK VE UZLAŞMA 350 TL’ den az olmamak üzere vergi üzerinden %2 AÇIKLAMALAR: 1- Gelir, kurumlar, muhtasar ve katma değer vergisi beyannamelerini, Vergi Usul Kanunu’nun Mükerrer 227’nci maddesi ve bu maddeye bağlı olarak yapılan düzenlemelere göre; Serbest Muhasebeci veya Serbest Muhasebeci Mali Müşavirlere imzalatan mükellefler, defter tutma ücreti dışında ayrıca beyanname imzalama ücreti ödemezler. 2- Tarifedeki ücretler aylık olup KDV hariç tutarlardır. 3- Tarifedeki ücretlere ilaveler; 3.1- Merkez işyerleri dışındaki her bir şube için % 20 fazlası ile uygulanır. Ancak; bu miktar sözleşmedeki ücretin % 60’ını geçemez. İnşaat firmalarında her şantiye bir şube sayılır. 3.2- Çok KDV oranı uygulanan firmalarda, tarifedeki ücrete % 10 ilave edilir. 6 2014 Yılı BSMMMO Ücret Tarifesi 3.3- Hizmetin müşterinin işyerinde yapılmasında; ayrıca % 25 ek ücret alınır. 3.4- Kooperatiflerle ilgili ücretler en fazla 50 üyeli kooperatifler için geçerlidir. 50 üyeden fazla üyesi bulunan kooperatiflerde ilave her 50 üye için ücrete % 10 ilave edilir. Üye sayısındaki kesirler tama yürütülür. 3.5- Dış ticaret işlemleri varsa tarifedeki ücrete % 10 ilave edilir. 3.6- Enflasyon muhasebesi yapılan işletmelerde ücretlere % 10 ilave edilir. 3.7- Teknokent (teknoloji geliştirme) bölgelerindeki işletmeler için tarifedeki asgari ücretlere %10 ilave edilir. 3.8- Maliye Bakanlığı’na verilen Ba ve Bs bildirim formları için sözleşmede anlaşılan ücretin %4’ü tutarında ek ücret alınır. 3.9- Vakıf ve derneklerin iktisadi işletmeleri tarifedeki ticari işletmeler gibi değerlendirilir ve ücretlendirilir. 4- Tarifedeki ücretlerden indirimler: 4.1- I No’lu tablonun 1 ve 2 numaralı tarifesinde belirtilen mükellefler için II No’lu tablonun 1-A bendinde yer alan beyanname düzenleme ücretleri % 50 indirimli olarak uygulanır. 4.2- Gayrifaal işletmelerde tarifenin % 40’ı uygulanır. 4.3- Nüfusu 50.000 kişinin altındaki ilçelerde tarifedeki maktu ücretler % 25 eksiği ile uygulanır. 5- Müşteri ile meslek mensubu ayrı il gruplarında olduğu takdirde, işletmenin bulunduğu yer için belirlenen ücret tarifesi uygulanır. 6- Çizelgede yer alan beyanname veya bildirimlerin dışında, yükümlülerden yeni beyanname ve/veya bildirim istenildiği takdirde, ücrete tabidir. 7- Uzlaşma işlemleri ile ilgili oranın uygulanmasında, VUK.’un 376. maddesinde öngörülen indirim düşüldükten sonra kalan vergi, fon ve ceza toplamı üzerinden müşteri lehine sağlanan indirim toplamları tutarı esas alınır. Aynı uzlaşma komisyonu toplantısında yapılan çeşitli uzlaşmalarda tarife topluca uygulanır. 8- Tablo I’ de yer alan apartman ve site yönetimi için işçi sayısı, apartman ve sitelerde çalışan tüm görevli sayısını ifade eder. 9- Tarifede belirtilen ücretler sadece yapılan hizmetler karşılığı belirlenmiş ücretler olup, hizmetlerle ilgili ortaya çıkan masraflar ayrıca tahsil edilir. Meslek mensubu yıllık kırtasiye, ulaşım ve iletişim masraflarına mahsuben sene başında avans talep edebilir. Asgari avans tutarı belirlenmesinde Tablo III Bölüm 1’deki tutarlar esas alınır. 10- İş bu tarife; Bursa Serbest Muhasebeci Mali Müşavirler Odası Yönetim Kurulu’ nun 03/12/2013 tarih ve 1328 sayılı kararı ile onaylanmış TAVSİYE NİTELİĞİNDE ASGARİ ÜCRET TARİFESİDİR. 2014 Yılı BSMMMO Ücret Tarifesi 7 TABLO IV- 2014 YILI SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK ÜCRETLERİ 1. DANIŞMANLIK HİZMETLERİ A. Sürekli Danışmanlık (Aylık) 2014 YILI BSMMMO ÜCRET TARİFESİ a. Bir önceki yıl net satışları 2.714.851 TL'den az olan firmalarda 550 b. Bir önceki yıl net satışları 7.239.687 TL' ye kadar olan firmalarda 700 c. Bir önceki yıl net satışları 18.099.216 TL' ye kadar olan firmalarda 1.100 d) Bir önceki yıl net satışları 54.297.895 TL' ye kadar olan firmalarda 1.600 e) Bir önceki yıl net satışları 54.297.895 TL' yi aşan firmalarda 2.000 (Yıllık 96 saate kadar, fazlası 59 TL/saat üzerinden ilave ücrete tabidir. Yıllık çalışma saatinin hesabında fiili çalışma süreleri dikkate alınır.) B. Arızi Danışmanlık (Saat ücreti) a) Büroda 200 b) İlgili İşletmede 275 C. Kontrol ve Revizyon İşlemleri (1.296 TL.’den az olmamak üzere) Firmanın durumuna göre tarifedeki defter tutma ücretinin, kontrol edilen ay süresi ile çarpımı tutarıdır. D. Firma Muhasebe Sisteminin Kurulması a) Hizmet - Alım/Satım İşletmesi b) İnşaat - İmalat İşletmesi 675 1.150 2- UYUŞMAZLIK VE UZLAŞMA 530 TL’DEN AZ OLMAMAK ÜZERE VERGİ ve FON ÜZERİNDEN 8 2014 Yılı BSMMMO Ücret Tarifesi 2% 3. ORTAKLIK İŞLEMLERİ Şirketlerin TTK Gereğince Denetçiliği (aylık) a-Banka ve Sigorta Şirketleri 675 b-Halka Açık Şirketler ve Aracı Kurumlar 330 c-Diğer Şirketler 210 4. TASFİYE (Her hesap dönemi için) A- Şahıs Firmaları 210 B- Adi Ortaklık, Adi Komandit ve Kollektif Şirketler 330 C- Kooperatifler 735 D- Eshamlı Komandit ve Limited Şirketler 935 E- Anonim Şirketler (SPK'ya dahil olmayanlar) 1.265 F- Anonim Şirketler (SPK'ya dahil olanlar) 1.660 5. BİLİRKİŞİLİK a- Aynı olay ve esastan kaynaklanan ve birbirine benzer ikiden fazla rapor için b- Sermaye artırımı işlerinde c- 261 TL'den az olmamak üzere bankalara sunulan bilançoların incelenmesinde net satışların d- Diğer Bilirkişiliklerde 530 400 1% 1.330 6. HAKEMLİK 715 TL’ den az olmamak üzere karşılıklı anlaşmaya bağlıdır. 7. FİZİBİLİTE RAPORU 1.070 TL’ den az olmamak üzere toplam yatırım tutarı üzerinden hesaplanır. a) Toplam yatırım tutarı 1.760.000 TL' ye kadar olanlardan :%4 b) Sonra gelen 8.860.000 TL için :%1 c) 10.640.000 TL' yi aşan kısım için :%5 2014 Yılı BSMMMO Ücret Tarifesi 9 8. İLAÇ FİYATLARI TESPİT VE DEĞERLENDİRİLMESİ İlaç fiyatları tespit ve değerlendirilmesi; her bir tespit için 670 TL' den az olmamak üzere, standart saat ücreti uygulanır. Standart saat ücreti (150 TL /saat, vergi dahil her türlü işlemin yürütülmesi, takibi, izlenmesi, incelenmesi ve çalışma yapılması dahil) 9. DERNEK, TESİS, VAKIF VE BENZERİ KURUMLARIN HESAPLARININ DENETİMİ A. İktisadi işletmesi olmayanlar 1.050 B. İktisadi işletmesi olanlar a) Gelirleri 3.540.000 TL’ ye kadar olanlarda 2.000 b) 3.540.000 TL’ yi aşan kısım için 2014 YILI BSMMMO ÜCRET TARİFESİ %5 10. SPK VE DİĞER KURULUŞLARCA YAPTIRILACAK MUHASEBE DENETİM İŞLEMLERİ SPK ve diğer kuruluşlarca yaptırılacak muhasebe denetim işlemlerinde, 96 saate kadar standart saat ücreti (200 TL/saat) olarak uygulanır. 96 saatten sonrası için; standart saat ücretinin % 50’sinden az olmamak üzere ilgililerce serbestçe saptanır. Söz konusu denetim sözleşmeleri yıllık denetimlerde 96 saatten, sınırlı ara denetimlerde 32 saatten, yatırım fonları ve diğer özel denetimlerde 48 saatten az bir süreyi kapsayamaz. 11. KREDİLERE İLİŞKİN TESPİT İŞLEMLERİ 902 TL’ den az olmamak üzere; A. Firma aktif toplamının (aktif toplamı SMMM’ce düzeltilmiş bilançodaki toplamdır) i- 3.100.000 TL' ye kadar kısmı için : % 003 ii- Sonra gelen 6.200.000 TL için : % 002 iii- 9.300.000 TL' yi aşan kısım için : % 001 B. Veya kredi tutarının, i- 440.000 TL' sine kadar kısmı için : % 03 ii- Sonra gelen 550.000 TL için : % 01 iii- 990.000 TL' yi aşan kısım için 10 2014 Yılı BSMMMO Ücret Tarifesi : % 005 A ve B maddelerinde yer alan ücretler toplamı 1.990 TL’yi aşmaması halinde yüksek olanı uygulanır. Aşması halinde, A ve B maddelerinden hangisinin uygulanacağı taraflarca belirlenir. Aynı rapora dayanılarak birden fazla kredi müracaatında bulunulması halinde, her ilave kredi için bu ücret 1/5 oranında uygulanır. 12. SGK İLİŞİKSİZLİK BELGESİ İÇİN YAPILAN İNCELEME Sosyal Güvenlik Kurumu’ndan talep edilen ilişiksizlik belgesi için yapılacak incelemelerde, 440 TL’den az olmamak üzere ihaleli işlerde son hakedişte yazılı toplam bedelin, diğer işlerde 5 No’lu Sigorta Primleri Takip ve Tahsilatı Tebliği’nde tanımlanmış iş tutarının; a) İlk 1.245.000 TL için: %2 b) Sonra gelen 1.245.000 TL için %1 c) Sonra gelen 4.950.000 TL için %5 d) Sonra gelen 9.950.000 TL için %1 e) Sonra gelen 19.850.000 TL için %5 f) Aşan kısım için: %1 BAĞIMLI ÇALIŞAN MESLEK MENSUPLARI DEFTER TUTMA ÜCRETLERİ Meslek Mensubunun Sigortalı Olarak Çalıştığı ve Beyannamelerini İmzaladığı İşletmenin 1. Derece İmza Yetkili 2. Derece İmza Yetkili Diğerleri 2013 yılı net aktif değeri 2 milyon TL veya cirosu 3 milyon TL’nin üstünde olan işletmeler Defter Tutma Ücretinin 8 Katı Defter Tutma Ücretinin 6 Katı Defter Tutma Ücretinin 4 Katı 2013 yılı net aktif değeri 2 milyon TL veya cirosu 3 milyon TL’nin altında olan işletmeler Defter Tutma Ücretinin 6 Katı Defter Tutma Ücretinin 5 Katı Defter Tutma Ücretinin 4 Katı 2014 Yılı BSMMMO Ücret Tarifesi 11 M 1 SÖZLEŞME VE DAMGA VERGİSİ eslek mensuplarının her yıl olduğu gibi 2014 yılına ilişkin ‘Hizmet Sözleşmeleri’ni de en geç 31 Ocak 2014 tarihine kadar düzenleyerek müşterilerine imzalatmaları gerekmektedir. Önceki yılda hizmet sözleşmesi olan ve 2014 yılında da yeniden hizmet sözleşmesi düzenlenen müşteriler ile “Elektronik Beyanname Aracılık ve Sorumluluk Sözleşmelerinin” 2014 yılında yeniden yapma ve bu sözleşmelere ilişkin bildirimde bulunmalarına ilişkin açık bir hüküm bulunmamaktadır. Müşterinin, işyerini kapatması, hizmet sözleşmesinin sona ermesi veya ertesi yıl yeni hizmet sözleşmesi yapılmaması hallerinde ise “Elektronik Beyanname Aracılık ve Sorumluluk Sözleşmelerinin ve Hizmet Sözleşmelerinin” iptal edildiği veya sona erdiği bilgisinin 15 gün içerisinde internet vergi dairelerinden bildirilmesi gerekmektedir. (EK 1- Elektronik Beyanname Aracılık ve Sorumluluk Sözleşmesi Odamız web sitesi matbu formlar bölümünden ulaşabilirsiniz.) Meslek mensuplarının bir kısmının sözleşme düzenlemediği, yapılan denetimler sırasında ortaya çıkmaktadır. Bu durum, meslek mensuplarının disiplin koğuşturmasına uğramasına sebep olduğu gibi, ‘İdare-Oda-Meslek Mensubu’ arasında gereksiz gerginliklerin yaşanmasına da neden olmaktadır. Oysa, meslek mensubu ve iş sahibi arasındaki karşılıklı yükümlülükleri belirleyen bu sözleşmeler, başta alacağın miktarının ispatı olmak üzere birçok açıdan meslek mensubunun lehine olan bir uygulamadır. Meslek mensuplarının Damga Vergisi nedeniyle sözleşme düzenlemekten imtina etmemeleri gerekmektedir. Zira sözleşmeler tek nüsha olup, Damga Vergisi sorumluluğunun sözleşme ile müşteriye bırakılması ve müşteri adına Damga Vergisi’nin tahakkuk ettirilmesi de mümkündür. Damga Vergisi tahakkuklarının birer örneğinin sözleşmelere eklenmesi, ileride yapılacak vergi incelemeleri sırasında meslek mensubuna zaman kazandıracaktır. 12 Mesleki Yükümlülükler 2 O damızın 2014 yılı için yayınlamış olduğu tavsiye niteliğinde Ücret Tarifesi, geçen yıla oranla ortalama % 10 oranında arttırılmıştır. Tarifede kırtasiye, ulaşım ve iletişim masrafları için alınabilecek asgari avans tutarları da belirlenmiş olup (tarifenin açıklamalar bölümünün 9. maddesi) üyelerimizin istifadesine sunulmuştur. Her büroda oluşacak farklı maliyetler, yılsonunda hesaplaşma sonucunda ortaya çıkacak olup, asgari avans tutarının üzerindeki maliyet farkları meslek mensubunca ayrıca tahsil edilebilecektir. Tavsiye niteliğindeki 2014 yılı BSMMMO Ücret Tarifesi’ne Odamızın internet sitesinden de ulaşabilirsiniz. ÜCRET TARİFESİ, KIRTASİYE, ULAŞIM VE İLETİŞİM MASRAFLARI AVANSI Meslek mensupları müşteri adına üçüncü kişilere (Vergi Dairesi, SGK ve benzeri kurumlara) ödeme yapmak üzere her ne isim adı altında olursa olsun, mali değerler (Para, çek, senet, Menkul Değerler ve benzerlerini) alamazlar. Meslek Mensuplarını emanet para makbuzu ve benzeri belgeleri kullanamazlar. Kullananlar hakkında Disiplin Yönetmeliği hükümleri uygulanır. Mesleki Yükümlülükler 13 B 3 MAKTU VE NİSPİ AİDATLARIN TAHAKKUKU VE ÖDENMESİ ilindiği gibi 2014 yılına ilişkin maktu aidat tutarının, 02/06/2013 tarihli Olağan Genel Kurul Toplantısı’nda onaylanan bütçede belirlenen Genel Hükümler gereğince 3095 sayılı, faiz ve temerrüt faizine ilişkin kanunda belirtilen faiz oranında yıllık temerrüt faizi uygulanarak 220 TL olarak tüm üyelerimize tahakkuk ettirilmiştir. Maktu aidatın, 31/01/2014 tarihine kadar ödenmesi gerekmektedir. Aidatların zamanında ödenmemesi halinde yine genel kurul kararı gereği % 0.75 gecikme faizi uygulanmaktadır. Aidatınızı öderken geçmiş dönem borcunuzun olup olmadığını muhasebe servisinden sorgulamanız, gecikme faizine muhatap kalmamanız açısından önem arz etmektedir. Bağımsız çalışan meslek mensupları ile herhangi bir işyerinde 4/a sigortalısı olarak çalışan meslek mensuplarının TÜRMOB’un 2010/1 No’lu genelgesine göre maktu aidatı tam olarak ödemeleri gerekmektedir. Kamu sektöründe çalışan meslek mensupları ve sadece ticari faaliyetle uğraşan meslek mensupları ile emekli olan ve herhangi bir işyerinde çalışmayan meslek mensupları ise maktu aidatı % 50 indirimli olarak ödeyebileceklerdir. Bu durumdaki meslek mensuplarının, ekte örneği bulunan (EK 2- İndirim Aidat Taahhütnamesi Formu Odamız web sitesi matbu formlar bölümünden ulaşabilirsiniz.) her yıl doldurmaları ve Odamızın muhasebe servisine müracaat ederek adlarına tahakkuk eden aidatın indirimli olarak düzeltilmesini talep etmeleri gerekmektedir. Her yıl mayıs ayında yapılmakta olan nispi aidat tahakkukları üyelerimizden bilgi akışı sağlanamadığından vergi dairelerinden alınan beyanname bilgilerine göre yapılmaktadır. Bilindiği gibi, Odamızın mali yönden herhangi bir sıkıntıya düşmemesi açısından, meslek yasamız yönetim kurulumuza aidatların zamanında tahsili konusunda yetki ve sorumluluk yüklemektedir. Bu sorumluluğumuzu yerine getirmek amacıyla üyelerimiz hakkında yasal takibe geçilmektedir. Üyelerimizin böylesi hoş olmayan duruma düşmemeleri için ödemelerini aksatmadan yapmalarını önemle hatırlatıyoruz. 14 Mesleki Yükümlülükler 4.1. Sözleşme Fesih Tutanağı Meslek mensupları sözleşmeleri fesh ettikleri müşterilerinin defter ve belgelerini fesih tarihinden sonraki bir tarihte teslim ettikleri bilinmektedir. Bu durumda meslek mensuplarının Devir Teslim gerçekleştikten sonra Odamıza bildirimde bulundukları görülmekte ve bazı aksaklıkların yaşanmasına sebep olmaktadır. Meslek mensupları fesih anında defter ve belgeleri teslim etmemiş olsalarda ekte yer alan sözleşme fesih tutanağını imzalatarak 15 gün içinde Odamıza bildirmeleri işlemlerin aksamadan yürütülmesi için önem arzetmektedir. Defter ve diğer belgeler daha sonra Devir Teslim Tutanağı ile teslim edilmelidir. 4 SÖZLEŞME FESİH VE DEVİR TESLİM TUTANAKLARI (EK 3- Sözleşme Fesih Tutanağı örneğine Odamız web sitesi matbu formlar bölümünden ulaşabilirsiniz.) 4.2. Devir Teslim Tutanakları ve Oda’ya Bildirimler Meslek mensupları sözleşmesini herhangi bir sebeple sona erdirdiği mükellefle ilgili Devri Teslim Tutanağını 30 gün içerisinde Odaya bildirmelidir. Devir Teslim Tutanağı, (EK 4- Devir Teslim Tutanağı, Ek 5-İşin Tek Taraflı Feshi Tutanağı ve EK 6- Devir Teslim Tutanağı Bildirimi örneklerine Odamız web sitesi matbu formlar bölümünden ulaşabilirsiniz.) Bahsi geçen belgelerin Odamıza iletilmesi üzerine konu ilk yönetim kurulu toplantısında görüşülerek gerekli işlemler derhal başlatılacaktır. Mesleki Yükümlülükler 15 5.1. Borçlu Müşterilerle İlişkinin Kesilmesi Meslek mensuplarının, 2013 yılından borcu bulunan müşterileri ile tahsilat yapmadan 2014 yılı için kesinlikle sözleşme yapamayacakları meslek mevzuatımızda açıkça düzenlenmiş bir husustur. Meslek mensupları borcu bulunan müşterileri ile ilişkilerini 2014 yılı Ocak ayı içerisinde sona erdireceklerdir. Aynı süre içinde Sözleşme Fesih Tutanağı, Devir Teslim Tutanağı, İhtarname (EK 11- Müşteriye Yapılan 5 BORÇLU MÜŞTERİLERE İLİŞKİN UYGULAMA İhtarname örneğine Odamız web sitesi matbu formlar bölümünden ulaşabilirsiniz.) veya tebligat yoluyla yeni yılda işe devam edilmeye- ceği, açık bir şekilde müşteriye bildirilecektir. Bu durumdaki müşterilerin önceki yıla ilişkin işlemlerine öncelik tanınarak, defter ve belgelerin en kısa zamanda iade edilmesi hususunda meslek mensupları tarafından gerekli titizlik gösterilecektir. Meslek mensuplarının KDV, Muhtasar, Damga Vergisi, Geçici Vergi, Gelir Vergisi, Kurumlar Vergisi ve SGK Aylık Prim ve Hizmet Belgeleri gibi 2013 yılına ilişkin beyanname ve bildirimleri zamanında vermek zorunda oldukları tabiidir. 31.12.2013 itibariyle müşterisine ait iş akdini sona erdiren meslek mensuplarımızın, Mart ayında verilecek olan Gelir Vergisi ile Nisan ayında verilecek olan Kurumlar Vergisi Beyannameleri’nin de verilmesi unutulmamalıdır. Alacağın ispatı açısından fesih tutanağında,devirteslim tutanağında veya yapılan tebligatlarda alacaklı olunan rakamlara mutlaka yer verilmelidir. Devir teslim tutanağı veya tebligat yoluyla işin devam ettirilmeyeceği tebliğ edilmeden, işin bırakılması ve beyannamelerin verilmemesi halinde meslek mensubunun sorumlu duruma düşebileceği unutulmamalıdır. 5.2. Ücret Borcunu Ödememiş İş Sahibinin İşinin Kabul Edilmesi 21/11/2007 tarihinde 26707 Sayılı Resmi Gazete’de yayınlanan Haksız Rekabet Yönetmeliği’nin 7/c maddesinde, “Bir meslek mensubuna olan ücret borcunu ödememiş iş sahibine hizmet vermek” haksız rekabet fiilleri arasında sayılmaktadır. Bu yönetmelik hükmü öteden beri yönetim kurulumuz tarafından kararlı bir şekilde uygulanmaktadır. Yönetmeliğin işlerliği alacaklı meslek mensuplarının Oda’ya bildirimde bulunmalarına bağlı olduğundan, meslek mensuplarının bu konuda da gerekli hassasiyeti göstermeleri gerekmektedir. 16 Mesleki Yükümlülükler 6.1. Müşteri Bildirim Listeleri TÜRMOB’un 2011/3 No’lu genelgesi ile 2012 yılından itibaren müşteri bildirim listelerinin, ilgili yılın haziran ayı sonuna kadar Oda’nın web sayfasında yer alan online işlemler bölümünden bildirilmesi gerekmektedir. 6.2. Adres Değişikliği, Kapanış, Açılış ve İletişim Bilgilerinin Bildirimi 3568 Sayılı Yasa’nın Çalışma Usul ve Esasları Yönetmeliği’nin 14’üncü maddesinde, ‘…İşyerini veya ikamet adresini değiştiren meslek mensupları ile bunların kurdukları ortaklık büroları ve şirketler, on beş gün içinde yeni adreslerini bağlı oldukları Oda’lara bildirmek zorundadırlar….’ ifadesi yer almaktadır. Meslektaşlarımızın ikamet adresi değişiklikleri ile işyeri açılış (EK 7- Çalışanlar Listesine Kayıt 6 ÇALIŞMA USÜL VE ESASLARI İLE İLGİLİ DİĞER HATIRLATMALAR Formu Odamız web sitesi matbu formlar bölümünden ulaşabilirsiniz.) ve kapanış bildirimlerini, (EK 8- Çalışanlar Listesinden Kayıt Silme Dilekçesi Odamız web sitesi matbu formlar bölümünden ulaşabilirsiniz.) 15 gün içinde yapmaları gerekmektedir. Üyelerimizin, haklarında soruşturma açılmaması için konuya hassasiyet göstermeleri önem arz etmektedir. (EK 9- Adres Değişikliği Dilekçesine Odamız web sitesi matbu formlar bölümünden ulaşabilirsiniz.) Üyelerimiz şahıslarına ilişkin tutulmakta olan kütük ve kişisel iletişim bilgilerini içeren veri tabanı kapsamındaki şahsi bilgilerinin, kanunla yetkili kılınmış merciiler dışındaki üçüncü kişilerce talep edilmesi halinde, bilgilerinin paylaşılmasını istemeyen üyelerimiz ekte bulunan formu doldurarak Odaya ulaştırması gerekmektedir. (EK 10- Bilgi Paylaşımı Onay Dilekçesi’ne Odamız web sitesi matbu formlar bölümünden ulaşabilirsiniz.) 6.3. Unvan, Tabela ve Kartvizit Kullanımı Yapılan denetimlerde ve Odamıza gelen şikayetlerden, meslektaşlarımızın tabelalarında yanlış unvanlar kullandıkları görülmektedir. Haksız rekabete ve beraberinde disiplin soruşturmasına sebebiyet verebilecek olan yanlış unvan kullanımı konusunda, meslek mensuplarının hassas davranmalarını önermekteyiz. Kamuoyunu da yanlış bilgilendirmeye sebebiyet vererek, haksız rekabete neden olan büro personeline logolu kartvizit bastırılmaması konusunda, meslektaşlarımızın dikkatli davranmaları gerekmektedir. Mesleki Yükümlülükler 17 6.4. Bağımlı Çalışan Meslek Mensuplarının Durumu Hizmet akdiyle bir işyerine bağlı olarak çalışan bazı meslek mensuplarımızın birden fazla firmada sigortalı görünerek vergi beyannamelerini imzaladıkları görülmektedir. Bu durum gerek meslek mevzuatımız ve gerekse vergi mevzuatımız açısından aykırılık teşkil etmektedir. Bağımlı çalışan meslek mensuplarımızın, disiplin koğuşturmasına tabi tutulmaması ve hukuki bir yaptırımla karşılaşmamaları adına bu hususu göz ardı etmemeleri gerekmektedir. 6 ÇALIŞMA USÜL VE ESASLARI İLE İLGİLİ DİĞER HATIRLATMALAR 6.5. Kaşe Alma ve Kullanma Zorunluluğu ‘Serbest Muhasebeci ve Serbest Muhasebeci Mali Müşavirlerin Kaşe Kullanma Usul ve Esasları Hakkındaki Yönetmeliğin” 2. maddesinde, ‘Çalışanlar listesine kayıtlı bulunan meslek mensupları ile çalışanlar listesine kayıtlı olmamakla birlikte, çalıştıkları mükelleflerin muhasebesinin sevk ve idaresinden sorumlu olan ve beyannamelerini imzalayan meslek mensupları düzenledikleri resmi ve mesleki belgelerde özel kaşe kullanırlar’ ifadesi yer almaktadır. Buna göre; meslek mensupları resmi ve mesleki evraklarında TÜRMOB tarafından kendilerine verilen, Darphane ve Damga Matbaası Genel Müdürlüğü’nce imal edilen, T.C. rumuzlu metal kaşeyi kullanmak zorundadırlar. Bunun yerine, plastikten ya da metalden yapılmış başka bir kaşe kullanmaları, 5237 Sayılı Türk Ceza Kanunu’nun 202’inci maddesinin 2. Fıkrası uyarınca suç teşkil etmektedir. 6.6. Büro Tescil Belgelerinin Güncellenmesi ve Bürolara Asılması Yine yapılan denetimlerde, bazı bürolarda büro tescil belgelerinin asılmadığı, asılı olanların birçoğunda iki yılda bir yapılması gereken vize işleminin yapılmadığı gözlenmiştir. Çalışma Usul ve Esasları Yönetmeliği’nde, ‘Büro açılışlarında işyeri üç ay içerisinde tescil belgesini almak zorundadır’ denmektedir. Üyelerimizin, yeni çalışma döneminin sağlık, mutluluk ve her yönüyle kazançlı bir yıl olmasını temenni ediyoruz. 18 Mesleki Yükümlülükler EK 1- 7 Elektronik Beyanname Aracılık ve Sorumluluk Sözleşmesi MATBU FORMLAR EK 2- İndirim Aidat Taahhütnamesi Formu EK 3- Sözleşme Fesih Tutanağı EK 4 - Devir Teslim Tutanağı EK 5 EK 6 - İşin Tek Taraflı Feshi Tutanağı Devir Teslim Tutanağı Bildirimi EK 7 - Çalışanlar Listesine Kayıt Formu EK 8 EK 9 - Çalışanlar Listesinden Kayıt Silme Dilekçesi Adres Değişikliği Dilekçesi EK 10 - Bilgi Paylaşımı Onay Dilekçesi EK 11 Müşteriye Yapılan İhtarname Mesleki Yükümlülükler 19 EK - 1 Elektronik Beyanname Aracılık ve Sorumluluk Sözleşmesi Sözleşme Numarası : ............ ELEKTRONİK BEYANNAME ARACILIK VE SORUMLULUK SÖZLEŞMESİ İş bu sözleşme, kimlik bilgisi aşağıda yazılı olan kişiler arasında düzenlenmiştir. 1. TARAFLAR (*) MESLEK MENSUBUNUN Vergi Kimlik Numarası T.C.Kimlik Numarası Adı Soyadı / Unvanı Doğum Yeri / Tüzel Kişilerde Kanuni Merkezi Doğum Tarihi / Tüzel Kişilerde Kuruluş Tarihi Bağlı Bulunduğu Oda ve Sicil No/ Ticaret Odası Mühür / Kaşe Numarası Hizmet sözleşmesi Tarih ve No. Adresi Telefon Numarası Faks Numarası Elektronik Posta Adresi MÜKELLEFİN ///////////////////////////////// 2- KONU Bu sözleşmenin konusu, mükellef (kanuni temsilcisi veya vergi sorumlusu dahil) tarafından e-beyanname gönderilmesini sağlamak üzere, e-beyanname göndermeye aracılık etme yetkisine sahip meslek mensubuna sunulan bilgiler çerçevesinde ilgili vergi dairesine e-beyanname gönderilmesi ve karşılığında elektronik ortamda düzenlenerek iletilen ve mükellefe tebliğ yerine geçen tahakkuk fişinin elektronik ortamda alınmasıdır. 3- TARAFLARIN KARŞILIKLI SORUMLULUK VE YÜKÜMLÜLÜKLERİ 1. Meslek mensubu, elektronik beyannamenin gönderilmesi sırasında Bakanlık tarafından beyannamelerin elektronik ortamda gönderilmesi ile ilgili yayımlanacak genel tebliğ, sirküler ve diğer ilgili düzenlemelerde belirtilen usul ve esaslara uyacaktır. 2. Meslek mensubu, mükellef veya kanuni temsilcisi tarafından kendisine sağlanan bilgilere ve yasal düzenlemelere uygun olarak e-beyannamenin doldurulması ile elektronik ortamda gönderilmesi ve karşılığında tahakkuk fişinin alınmasından mükellefe ve ilgili vergi dairesine karşı sorumludur. Adi ortaklık şeklindeki mükellefiyetlerde ortaklığa ait bilgiler yazılacaktır. SF 1 EK 1 - Odamız web sitesi Matbu Formlar bölümünden indirebilirsiniz. www.bursa-smmmo.org.tr EK - 1 Elektronik Beyanname Aracılık ve Sorumluluk Sözleşmesi 3. Meslek mensubu ile mükellef arasında; mükellefin defterlerini tutmak, bilanço, gelir tablosu ve vergi beyannamelerini düzenlemek / tasdik işlemi yapmak üzere ...... /.... /......... tarih ve ....................... ............. sayılı hizmet sözleşmesi bulunmaktadır. Meslek mensubu, söz konusu sözleşmeye konu teşkil eden ve elektronik ortamda ilgili vergi dairesine gönderilmesine aracılık edilecek olan beyannamelerde yer alan bilgilerin, defter kayıtlarına ve bu kayıtların dayanağı belgelere uygun olmamasından dolayı ortaya çıkacak vergi ziyaına bağlı olarak salınacak vergi, kesilecek ceza ve hesaplanacak faizlerin ödenmesinden, 213 sayılı Vergi Usul Kanununun mükerrer 227 nci maddesi uyarınca ve bu maddenin Maliye Bakanlığına verdiği yetkiye istinaden yayımlanan 4 Sıra No’lu Vergi Beyannamelerinin Serbest Muhasebeci ve Serbest Muhasebeci Mali Müşavirlerce İmzalanması Hakkında Genel Tebliğ hükümleri uyarınca mükellefle birlikte müştereken ve müteselsilen sorumludur. 4. Mükellef, beyannameye yansıması gereken her türlü bilgiyi meslek mensubuna tam ve doğru olarak sunmakla yükümlüdür. Meslek mensubu kendisine iletilmeyen, eksik iletilen veya yanlış iletilen her türlü bilginin beyannameye yansımasından dolayı sorumlu tutulamaz. Meslek mensubunun sorumluluğu kendisine sunulan bilgilerle sınırlı olup, bu bilgilerin beyannameye doğru yansıtılmaması halinde ortaya çıkan vergi ziyaına bağlı olarak salınacak vergi, kesilecek ceza ve hesaplanacak faizlerin ödenmesinden mükellefle birlikte müştereken ve müteselsilen sorumludur. 5. Mükellefin, beyannamelerin elektronik ortamda gönderilmesini teminen meslek mensubuyla bu sözleşmeyi düzenlemiş olması, bu konudaki yükümlülüklerinin yerine getirilmiş olduğu anlamını taşımaz. Meslek mensubu, mükellefin / vergi sorumlusunun talebi halinde, e-beyannamenin vergi dairesince alınıp kabul edildiğinden mükellefi haberdar etmek v e tahakkuk fişinin bir örneğini mükellefe / vergi sorumlusuna vermek zorundadır. e-beyanname gönderme işleminde meydana gelecek herhangi bir arıza veya teknik nedenden dolayı başarısız olunması halinde, beyanname mükellef / vergi sorumlusu tarafından kağıt olarak ve süresi içinde bağlı bulunulan vergi dairesine verilecektir. 6. Beyannamenin 213 sayılı Vergi Usul Kanununun mükerrer 227 nci maddesinin Maliye Bakanlığına vermiş olduğu yetkiye istinaden belirlenen usul ve esaslar çerçevesinde, 3568 sayılı Kanuna göre yetki almış meslek mensuplarına da imzalatılması / tasdiki gereken nitelikte bir beyanname olması halinde, yetkili aracı e-beyannamede “Beyannameyi Düzenleyen” / “Beyannameyi Tasdik Eden” bölümüne kendisi ile ilgili bilgileri kaydedip gönderecektir. Bu durumda e-beyanname mükellef ve hizmet sözleşmesi bulunan meslek mensubu tarafından imzalanmış / tasdik edilmiş sayılacaktır. 7. Meslek mensubu, sözleşmede öngörülen hususların yerine getirilmesi sırasında, öğrendiği bilgileri mükellefin izni dışında açıklayamaz ve bu yükümlülükle ilgili edinilen bilgi ve belgeler ile suretlerini üçüncü şahıslara veremez. Meslek mensubu, bu duruma aykırı hareketinden dolayı mükellefin uğrayacağı her türlü zararı tazminle yükümlüdür. 8. Elektronik ortamda gönderilen ve Vergi İdaresi tarafından kabul edilip, meslek mensubunca da onaylanan beyanname, mükellef / vergi sorumlusu tarafından verilmiş beyanname olarak kabul edilecek ve mükellefin / vergi sorumlusunun kendi yaptığı beyanın sonuçlarını doğuracaktır. 9. Taraflar, karşı tarafa yazı ile bildirmek şartıyla aralarındaki sözleşmeyi her zaman feshedebilirler. İşbu sözleşme ....../...../......... tarihinde ve ........................................’da hizmet sözleşmesinin bir eki olarak iki nüsha düzenlenmiş ve taraflarca imzalanmıştır. Meslek Mensubunun Adı Soyadı İmza Mükellef veya Kanuni Temsilcinin Adı Soyadı İmza SF 2 EK 1 - Odamız web sitesi Matbu Formlar bölümünden indirebilirsiniz. www.bursa-smmmo.org.tr EK - 2 İndirim Taahhütnamesi Formu BURSA SMMM ODASI BAŞKANLIĞI’NA ........ / ........ / 2014 AİDAT İNDİRİM TAAHÜTNAMESİ Ünvanı Oda Sicil No Adı / Soyadı T.C. Kimlik No İş Yeri Unvanı İş Adresi İl/İlçe: Posta Kodu İl/İlçe: Posta Kodu İkametgah Adresi Telefon No İş Faks No e posta adresi Telefon No Ev GSM No 3568 sayılı yasaya,5786 sayılı kanunun 8. Maddesi ile eklenen fıkra uyarınca (Yürürlük 26.07.2008) “Meslek Mensuplarından kamu kurum ve kuruluşlarında çalışanlar ile mesleği fiilen icra etmeyenler, Odaya giriş ücreti ve yıllık aidatlarını %50 indirimli olarak öderler” hükmü getirilmiştir. 1. Mesleki ruhsata haiz olup, kamu kurum ve kuruluşlarında görev yapanlar ile meslek kütüğüne kayıtlı olup, mesleği fiilen icra etmeyenler (hiçbir mesleki faaliyette bulunmayanlar) Odaya kayıt (Giriş) ve Maktu (Yıllık) üye aidatlarını % 50 indirimli ödeyeceklerdir. Kamu kurum ve kuruluşlarında çalışanlar ile hiçbir mesleki faaliyette bulunmadığını beyan edenler, bu durumlarını belgelendirmek zorundadır. Aksi takdirde aidatlarını tam olarak öderler. 2. 26.07.2008 tarihinden önceki aidat tahakkukları için kanunun değişmeden önceki hükümleri uygulanacaktır. 3. İşletmelerde bağımlı olarak mesleki faaliyetlerini devam ettiren Meslek Mensupları ve Ruhsat almaya hak kazanıp üyelik kaydını yeni yaptıracak bağımlı çalışan Meslek Mensupları, Odaya giriş ve yıllık üye aidatlarının tamamını ödemek zorundadır. 4. TÜRMOB’un 2010/1 nolu genelgesi gereğince aidatlarını % 50 indirimli olarak ödeyenlerin, bu süreleri YMM sınavı için SMMM sürecinden sayılmayacaktır. 5. İndirimden faydalanan üyenin yıl içerisinde çalışmaya başlaması –bağımlı veya bağımsız- durumunda indirim yapılan aidatın geri kalan %50’si ödenir. Gerçeğe aykırı beyanların tespiti halinde disiplin yönetmeliğinin ilgili hükümleri uygulanır. Yukarıda açıklanan hükümlere göre; Kamu Kurum ve Kuruluşlarında görev yapmaktayım. (Kuruma ait kimlik fotokopisi veya çalışma belgesi eklenecek) Hiçbir mesleki faaliyette bulunmuyorum. (SSK ve Bağ-Kur’ dan alınacak belge eklenecek) %50 %50 Yukarıdaki bilgilerimin doğru olduğunu, işbu taahhütnameyi tamamen okuduğumu, durumumdaki değişiklikleri yasal süreleri içinde Odaya bildireceğimi taahhüt eder, yıllık aidat tahakkukumun buna göre düzenlenmesini talep ederim. Not: Maktu aidat her yılın Ocak ayı içinde ödenir. Evrak Kayıt Kayıt Alan Adı ve Soyadı: İmza: Tarih:......./......./............. Kontrol Eden Adı ve Soyadı: İmza: Tarih:......./......./............. EK 2 - Odamız web sitesi Matbu Formlar bölümünden indirebilirsiniz. www.bursa-smmmo.org.tr EK - 3 Sözleşme Fesih Tutanağı Tarih: ....../......./201… SÖZLEŞME FESİH TUTANAĞI I – Konu 3568 Sayılı Yasa’nın 2/A-a Maddesi ile Çalışma Usul ve Esasları Hakkındaki Yönetmeliğin 24. Maddesi gereği imzalamış olduğumuz sözleşme, aşağıda yazılı sebeplerle tek taraflı / karşılıklı olarak feshedilmiştir. Meslek mensubunda bulunan işletmeye ait tüm defter ve belgeler; sözleşme kapsamında verilmesi gereken tüm beyanname ve bildirimlerin yapılmasını takip eden ayın 15. günü sonuna kadar meslek mensubu tarafından müşteriye teslim edilecektir. Daha sonra teslim edilecek olan defterler ile tutanağın düzenlendiği tarihten sonra verilmesi gereken beyanname ve bildirimler dışındaki geçmiş dönemlere ilişkin beyanname, bildirim ve belgeler tutanak ekinde teslim edilmiştir. II – Taraflar Müşteri Adı / Soyadı Unvanı Vergi Dairesi Adresi Vergi No. Telefonu İşin Konusu İşçi Sayısı Meslek Mensubu Adı / Soyadı/Unvanı Oda Sicil No Adresi Şube Sayısı Telefonu Vergi Dairesi Devir Alan Meslek Mensubu Adı / Soyadı/Unvanı Oda Sicil No Adresi Vergi No. Telefonu III – Müşteriye Teslim Edilen Belgeler Belge Türü Dönemi Belge Türü Dönemi IV – Sözleşme Fesih Sebepleri Hakkında Bilgi: V – Teslim Tarihinde Meslek Mensubunun Varsa Alacak Tutarı: Rakamla : ……………………….…TL. Yazıyla : ………………………………………………………… Teslim Alan Müşteri Devir Eden Meslek Mensubu (veya Yetkilendirdiği Kişi) (Kaşe – İmza) (Kaşe – İmza) EK 3 - Odamız web sitesi Matbu Formlar bölümünden indirebilirsiniz. www.bursa-smmmo.org.tr EK - 4 Defter Teslim Tutanağı Tarih: ....../......./201… DEVİR TESLİM TUTANAĞI I – Konu 3568 Sayılı Yasa’nın 2/A-a Maddesi ile Çalışma Usul ve Esasları Hakkındaki Yönetmeliğin 24. Maddesi gereği imzalamış olduğumuz sözleşme daha önce feshedilmişti. Aşağıda belirtilen yılı / yıllarına ait defterler, bu tutanak ekinde tarafınıza eksiksiz olarak teslim edilmiştir. II – Taraflar Müşteri Adı Soyadı /Unvanı Vergi Dairesi Adresi Vergi No. Telefonu İşin Konusu İşçi Sayısı Şube Sayısı Meslek Mensubu Adı Soyadı / Unvanı Oda Sicil No Adresi Telefonu Devir Alan Meslek Mensubu Adı Soyadı / Unvanı Oda Sicil No Adresi Telefonu III – Müşteriye Teslim Edilen Belgeler Belge Türü Dönemi Belge Türü Dönemi IV – Sözleşme Fesih Sebepleri Hakkında Bilgi V – Teslim Tarihinde Meslek Mensubunun Varsa Alacak Tutarı: Rakamla Yazıyla : ……………………….…TL. : ………………………………………………………… Teslim Alan Müşteri (veya Yetkilendirdiği Kişi) (Kaşe – İmza) Devir Eden Meslek Mensubu (Kaşe – İmza) EK 4 - Odamız web sitesi Matbu Formlar bölümünden indirebilirsiniz. www.bursa-smmmo.org.tr EK - 5 İşin Tek Taraflı Feshi Tutanağı BURSA SMMM ODASI BAŞKANLIĞI’NA Tarih: ....../......./201… Konu : İşin tek taraflı feshine ilişkin bildirim. 3568 Sayılı Yasanın 2/A-a Maddesi ile Çalışma Usul ve Esasları Hakkındaki yönetmeliğin 24. Maddesi gereği aşağıda bilgileri bulunan müşterim ile imzalamış olduğumuz sözleşme, aşağıda yazılı sebeplerle tek taraflı olarak ../../20.. tarihi itibariyle tarafımca fesh edilmiştir. Müşterime, fesih sebebiyle defter ve belgelerini teslim alması için gerekli tebligat yapılmış olup, defter ve belgelerini bu güne kadar teslim almaya gelmemiştir. İşi bırakmama ilişkin aşağıda belirttiğim hususların dikkate alınarak gerekli işlemin yapılmasını bilgilerinize arz ederim. Meslek Mensubunun Adı Soyadı / Unvanı :……………………………………… Oda Sicil No :……………. Kaşe/İmza : Müşterinin Adı Soyadı :................................................................................................................... Unvanı :................................................................................................................... Vergi Dairesi :................................ Vergi No: .................................................................... Adresi :................................................................................................................... Telefonu :................................................................................................................... Müşterinizden Alacağınız Kaldı mı ? Evet Hayır Rakamla: .....................................................TL Varsa alacağınızın tutarı Yazıyla: ...........................................................................TL Müşterinizin başka bir meslek mensubu ile Evet Hayır Bilmiyorum anlaşmış olduğunu düşünüyor musunuz? Müşterinizle anlaşma yaptığını düşündüğünüz meslek mensubu hakkında bilgi:............................................. Adı Soyadı - Unvanı : ............................................................................................................................... Biliniyorsa İletişim Bilgileri: ...................................................................................................................... Sözleşmenin tarafınızca tarafınızca fesh edilme sebepleri: .......................................................................... .............................................................................................................................................................. .............................................................................................................................................................. Eki - Sözleşme fotokopisi - Yapılan tebligat örnekleri EK 5 - Odamız web sitesi Matbu Formlar bölümünden indirebilirsiniz. www.bursa-smmmo.org.tr EK - 6 Devir Teslim Tutanağı Bildirimi BURSA SMMM ODASI BAŞKANLIĞI’NA Tarih: ....../......./201… Konu : Devir teslim tutanağı bildirimi 3568 Sayılı Yasanın 2/A-a Maddesi ile Çalışma Usul ve Esasları Hakkındaki yönetmeliğin 24. Maddesi gereği aşağıda bilgileri bulunan müşterim ile imzalamış olduğumuz sözleşme, tek taraflı/karşılıklı olarak fesh edilmiştir. Defter ve belgeler, ekte sunmuş olduğum Devir Teslim Tutanağında belirtilen kişiye teslim edilmiştir. Devir teslim işlemine ilişkin aşağıda belirttiğim hususların dikkate alınarak gerekli işlemin yapılmasını bilgilerinize arz ederim. Meslek Mensubunun Adı Soyadı / Unvanı :……………………………………… Oda Sicil No :……………. Kaşe/İmza : Müşterinin Adı Soyadı :................................................................................................................... Unvanı :................................................................................................................... Vergi Dairesi :................................ Vergi No: .................................................................... Adresi :................................................................................................................... Telefonu :................................................................................................................... Devir Alan meslek mensubu ile iletişim Evet Hayır kurdunuz mu? Müşterinizden Alacağınız Kaldı mı ? Evet Hayır Rakamla: .....................................................TL Varsa alacağınızın tutarı Yazıyla: ...........................................................................TL Devir Alan Meslek Mensubunun ücrette Evet Hayır Bilmiyorum indirim yaptığını düşünüyor musunuz? Devir Alan Meslek Mensubunun haksız Evet Hayır Emin Değilim rekabet yaptığı veya meslek etiğine aykırı davrandığını düşünüyor musunuz? Devir Alan Meslek Mensubunun haksız rekabet yaptığı veya meslek etiğine aykırı davrandığını düşünüyorsanız bu davranışlar hakkında bilgi: .................................................................................................................. .............................................................................................................................................................. .............................................................................................................................................................. Sözleşme tarafınızca veya anlaşmak suretiyle fesh edilmişse müşteri ile çalışmama sebeplerinizi kısaca belirtiniz :................................................................................................................................................ .............................................................................................................................................................. .............................................................................................................................................................. Eki - Sözleşme fotokopisi - Devir teslim tutanağı EK 6 - Odamız web sitesi Matbu Formlar bölümünden indirebilirsiniz. www.bursa-smmmo.org.tr EK - 7 Çalışanlar Listesine Kayıt Formu BURSA SMMM ODASI BAŞKANLIĞI’NA KONU Tarih: ....../......./201… : Çalışanlar Listesine Kayıt Hk. Meslek mensubu olabilmenin genel ve özel şartlarını taşıdığımı, gerçek ve tüzel kişilere tabi ve onların işyerlerine bağlı olarak hizmet akdi ile çalışmadığımı, ticari faaliyette bulunmadığımı, meslekle ve meslek onuru ile bağdaşmayan işlerle uğraşmadığımı, cezai ve inzibati bir kovuşturma altında bulunmadığımı ve mesleği yapmama engel başka bir durumum olmadığını beyan ederim. 3568 Sayılı kanun ve bu kanuna istinaden hazırlanan Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavirlerin Çalışma Usul ve Esasları Hakkında Yönetmeliğin 11. maddesi gereğince çalışanlar listesine kaydımın/ kaydımızın yapılmasını arz ederim. Saygılarımla, ADI SOYADI İmza MÜRACAAT EDENİN Adı Soyadı (Ünvanı) :......................................................................................................... Ruhsat No :......................................................................................................... Oda Sicil No :......................................................................................................... İş Adresi :......................................................................................................... ......................................................................................................... İş Tel/Faks :.............................................. / ....................................................... Vergi Dairesi/No :.............................................. / ....................................................... İkamet Adresi :......................................................................................................... Cep Tel :......................................................................................................... Ev Tel :......................................................................................................... EKLER - İşyeri açılış tutanağı fotokopisi (Aslı ile birlikte ibraz edilecek) - Ortaklı sözleşmesi örneği (Ortaklıklar için) - Şirket sözleşmesi örneği (Şirketler için) EK 7 - Odamız web sitesi Matbu Formlar bölümünden indirebilirsiniz. www.bursa-smmmo.org.tr EK - 8 Çalışanlar Listesinden Kayıt Silme Dilekçesi BURSA SMMM ODASI BAŞKANLIĞI’NA KONU Tarih: ....../......./201… : Çalışanlar Listesine Kayıt Silinmesi Hk. ................. nolu SMMM üyenizim. ........ / ........ / 2013 tarihinde büromu kapattım. Çalışanlar listesinden kaydımın silinmesini talep ediyorum. Bilgilerinize arz ederim. ADI SOYADI İmza YAZIŞMA ADRESİ (İş) : TEL FAKS e-mail : : : EK: ......................V.D. Yoklama Fişi Fotokopisi EK 8 - Odamız web sitesi Matbu Formlar bölümünden indirebilirsiniz. www.bursa-smmmo.org.tr EK - 9 Adres Değişikliği Dilekçesi BURSA SMMM ODASI BAŞKANLIĞI’NA Tarih: ....../......./201… KONU: Adres Değişikliği Hk. ............... nolu SMMM üyenizim. Büro adresim aşağıdaki gibi değişmiştir. Bilgilerinize arz ederim. ADI SOYADI İmza ADRES : TEL FAKS e-mail : : : EK: Yoklama Tutanağı fotokopisi EK 9 - Odamız web sitesi Matbu Formlar bölümünden indirebilirsiniz. www.bursa-smmmo.org.tr i EK - 10 Bilgi Paylaşımı Onay Dilekçesi BURSA SMMM ODASI BAŞKANLIĞI’NA Tarih: ....../......./201… KONU: Bilgi Paylaşımı Onay Dilekçesi Hk. TÜRMOB ve üyesi olduğum BSMMMO tarafından, şahsıma ilişkin tutulmakta olan kütük ve kişisel iletişim bilgilerimi içeren veri tabanı kapsamındaki şahsi bilgilerimin, kanunla yetkili kılınmış merciiler dışındaki üçüncü kişilerce talep edilmesi halinde, bilgilerimin paylaşılmasını, İstiyorum İstemiyorum Gereğini bilgilerinize arz ederim. Saygılarımla, ADI SOYADI İmza NOT: Lütfen dilekçeyi doldurduktan sonra, 451 19 19 numaralı faksa veya bsmmmo@bursa-smmmo.org.tr mail adresine göndererek, 444 16 44 numaralı telefondan teyit alınız. EK 10 - Odamız web sitesi Matbu Formlar bölümünden indirebilirsiniz. www.bursa-smmmo.org.tr EK - 11 Müşteriye Yapılan İhtarname ........ / ........ / 2014 Meslek mensupları 11 ay süresince tahsilat yapamadıkları müşterilerine engeç 11. Ay içerisinde taahhütlü mektup veya noter marifetiyle bir ihtarda bulunarak müşterilerini ödemeye davet edeceklerdir. Tahsilatını daha fazla disipline etmek isteyen meslek mensubu 11 ayı beklemeksizin de bu prosedürü uygulamaya koyabilir. Müşteriye Yapılan İhtarname Örneği; “Sayın; ……………………. …./…./…. Tarihinden bu tarafa tarafıma olan muhasebe ücreti borcunuzu ödememiş durumdasınız. 27/09/2007 tarihinde 26656 sayılı resmi gazetede yayınlanan Disiplin Yönetmeliğinin 6/g maddesine göre meslek mensubunun ücretini tahsil etmeden işe devam etmesi disiplin cezasını gerektirmektedir. …./…./…… tarihi itibariyle toplam borcunuz ………….TL’dir. Bu borcunuzu yazının tarafınıza tebliğ edildiği tarihten itibaren 15 gün içerisinde ödemeniz gerekmektedir. Aksi halde Disiplin Yönetmeliği gereğince önümüzdeki dönemden itibaren işinize devam edebilmem mümkün olmayacaktır. İş ilişkimizin kesintisiz ve işbirliği içerisinde devam edebilmesi için uyarımın dikkate alınmasını önemle rica ederim.’ Birinci ihtarda belirtilen süre içerisinde borcunu ödemeyen müşteriye ikinci ve son ihtar çekilecektir. İkinci ihtarda defterlerini teslim alması gerektiği hususu belirtilecek ve haksız rekabet yönetmeliğine atıfta bulunulacaktır. Bu süre içinde meslek mensupları, kısmen veya tamamen tahsilât yapmaksızın sadece ödeme vaadine dayanarak süreci kesintiye uğratmayacaklardır. ........ / ........ / 2014 Müşteriye Yapılan 2. İhtarname Örneği; “Sayın; ……………………. …./…./…. Tarihinde tarafınıza gönderdiğimiz tebligat ile …./…./…… tarihi itibariyle …………. TL olan borcunuzu bugüne kadar ödememiş durumdasınız. Borcunuzun yazının tarafınıza tebliğ edilmesinden itibaren 15 gün içerisinde ödenmemesi halinde sözleşmeniz tek taraflı olarak fesh edilecek olup, bu tarihten itibaren hiçbir beyanname ve bildiriminiz tarafımca verilmeyecektir. Ayrıca durum hakkında üyesi bulunduğum Bursa Serbest Muhasebeci Mali Müşavirler Odasına’ da bilgi verilecek olup, borcunuzu ödemediğiniz sürece bir başka meslek mensubu tarafından da işiniz takip edilemeyecektir. Alacağım hakkında ayrıca yasal takip yoluna gitme hakkım saklıdır. Borcunuzu belirtilen sürede ödememeniz halinde, Defter ve belgelerinizi bizzat veya yetkilendireceğiniz bir kişi tarafından teslim almanızı herhangi bir mağduriyet yaşamamanız için önemle ihtar ederim.” EK 11 - Odamız web sitesi Matbu Formlar bölümünden indirebilirsiniz. www.bursa-smmmo.org.tr

© Copyright 2025 Paperzz