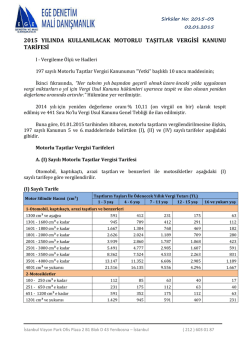

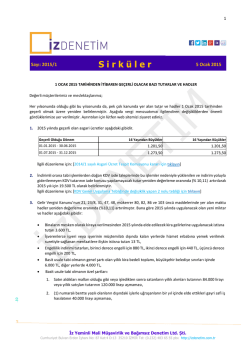

Sirküler No: 101 İstanbul, 30 Aralık 2014 Konu: 2015 yılında uygulanacak motorlu taşıtlar vergisi tutarları açıklandı. Özet: 2014 yılı için belirlenen yeniden değerleme oranı (% 10,11) dikkate alınmak suretiyle Maliye Bakanlığı tarafından hesaplanan ve 2015 yılında uygulanacak olan motorlu taşıtlar vergisi tutarları aşağıda dikkatinize sunulmaktadır. Bu tutarlar 30 Aralık 2014 tarihli Resmi Gazete’de yayımlanan 45 seri numaralı Motorlu Taşıtlar Vergisi Genel Tebliği ile duyurulmuştur. Kuzey YMM ve Bağımsız Denetim A.Ş. Maslak Mahallesi Eski Büyükdere Cad. Orjin Maslak Plaza No: 27 Kat: 1-5 Sarıyer Motorlu Taşıtlar Vergisi Kanunu’nun 10. maddesinde, her takvim yılı başından geçerli olmak üzere önceki yılda uygulanan vergi miktarlarının, o yıl için Vergi Usul Kanunu hükümleri uyarınca tespit ve ilan olunan yeniden değerleme oranında artırılacağı hüküm altına alınmıştır. İstanbul - Turkey Tel: +90 (212) 315 30 00 Fax: +90 (212) 234 10 67 www.vergidegundem.com www.ey.com Aynı maddeye göre Bakanlar Kurulu’nun, a. Yeniden değerleme oranının % 50 fazlasını geçmemek, % 20'sinden az olmamak üzere yeni oranlar tespit etmeye, b. EURO normlarını sağlayan katalitik konvertör sistemi ile teçhiz edilmiş taşıtlarda tespit edilen bu oranı veya vergi miktarlarını % 50 nispetine kadar indirmeye yetkisi bulunmaktadır. Bu suretle hesaplanan ve ödenmesi gereken vergi miktarlarında 1 TL’nin altındaki tutarlar dikkate alınmamaktadır. 2014 yılına ilişkin yeniden değerleme oranı % 10,11 olarak hesaplanmış ve 15 Kasım 2014 tarihli Resmi Gazete’de yayımlan 441 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile duyurulmuştur. Bu dokümanda yer alan 2015 yılında uygulanacak olan motorlu taşıtlar vergileri Maliye Bakanlığı tarafından bu oran dikkate alınarak hesaplanmış ve 30 Aralık 2014 tarihli Resmi Gazete’de yayımlanan 45 seri numaralı Motorlu Taşıtlar Vergisi Genel Tebliği ile duyurulmuştur. içermektedir. EY ve/veya Söz konusu Tebliğ’deki bilgiler çerçevesinde, 2015 yılında uygulanacak olan motorlu taşıtlar vergisi tutarlarının yer aldığı tablolar aşağıda dikkatinize sunulmuştur: açıklamalarımız, konuya ilişkin genel bilgiler Kuzey YMM ve Bağımsız Denetim A.Ş.’ye, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. -2- (I) sayılı tarife Otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri ile motosikletler aşağıdaki (I) sayılı tarifeye göre vergilendirilir: Taşıtların yaşları ile ödenecek yıllık vergi tutarı (TL) 16 ve 1 - 3 yaş 4 - 6 yaş 7 - 11 yaş 12 - 15 yaş yukarı yaş 1- Otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri 1300 cm3 ve aşağısı 591 412 231 175 63 3 1301 - 1600 cm e kadar 945 709 412 291 112 1601 - 1800 cm3 e kadar 1.667 1.304 768 469 182 1801 - 2000 cm3 e kadar 2.626 2.024 1.189 709 280 2001 - 2500 cm3 e kadar 3.939 2.860 1.787 1.068 423 2501 - 3000 cm3 e kadar 5.491 4.777 2.985 1.607 591 3 3001 - 3500 cm e kadar 8.362 7.524 4.533 2.263 831 3501 - 4000 cm3 e kadar 13.147 11.352 6.686 2.985 1.189 4001 cm3 ve yukarısı 21.516 16.135 9.556 4.296 1.667 2- Motosikletler 100 - 250 cm3 e kadar 112 85 63 40 17 251 - 650 cm3 e kadar 231 175 112 63 40 651 - 1200 cm3 e kadar 591 352 175 112 63 1201 cm3 ve yukarısı 1.429 945 591 469 231 Motor silindir hacmi (cm3) (I) sayılı tarifede yer alan otomobil, kaptıkaçtı, arazi taşıtları ve benzerlerine ait vergi tutarlarının Türkiye Sigorta ve Reasürans Birliği tarafından her yılın Ocak ayında ilan edilen kasko sigortası değerlerinin % 6'sını aşması halinde, aynı yaş grubunda bulunan taşıtlara ait vergi tutarlarını, bir alt kademedeki taşıtlara isabet eden vergi tutarı olarak belirlemeye, bu oranı % 4'e kadar indirmeye ve kanuni oranına kadar artırmaya Bakanlar Kurulu yetkili kılınmıştır. Bu oran, halen, Bakanlar Kurulu’nun 2004/8327 sayılı Kararı ile % 5 olarak uygulanmaktadır. (II) sayılı tarife (I) sayılı tarifede yazılı taşıtlar dışında kalan motorlu kara taşıtları, aşağıdaki (II) sayılı tarifeye göre vergilendirilir: Taşıt cinsi ve oturma yeri / azami toplam ağırlık Taşıtların yaşları ile ödenecek yıllık vergi tutarı (TL) 1 – 6 yaş 7 – 15 yaş 1) Minibüs 709 469 2) Panel van ve motorlu karavanlar (Motor silindir hacmi) 1900 cm3 ve aşağısı 945 591 1901 cm3 ve yukarısı 1.429 945 3) Otobüs ve benzerleri (Oturma yeri) 25 kişiye kadar 1.787 1.068 26 - 35 kişiye kadar 2.143 1.787 36 - 45 kişiye kadar 2.384 2.024 46 kişi ve yukarısı 2.860 2.384 16 ve yukarı yaş 231 352 591 469 709 945 1.429 -3- 4) Kamyonet, kamyon, çekici ve benzerleri (Azami toplam ağırlık) 1.500 kg’a kadar 637 423 1.501 - 3.500 kg’a kadar 1.286 746 3.501 - 5.000 kg’a kadar 1.930 1.607 5.001 - 10.000 kg’a kadar 2.143 1.821 10.001 - 20.000 kg’a kadar 2.574 2.143 20.001 kg ve yukarısı 3.220 2.574 209 423 637 855 1.286 1.497 (III) sayılı tarife Deniz taşıtlarının yer aldığı (III) sayılı tarife, 5897 Sayılı Kanun ile 30.06.2009 tarihinden itibaren geçerli olmak üzere Kanun metninden çıkarılmıştır. (IV) sayılı tarife Uçak ve helikopterler (Türkkuşu, Türk Hava Kurumuna ait olanlar hariç) aşağıdaki (IV) sayılı tarifeye göre vergilendirilir: Taşıtların yaşları ile ödenecek yıllık vergi tutarı (TL) Taşıt cinsi ve azami kalkış ağırlığı Uçak ve helikopterler 1.150 kg’a kadar 1.151 - 1.800 kg’a kadar 1.801 - 3.000 kg’a kadar 3.001 - 5.000 kg’a kadar 5.001 - 10.000 kg’a kadar 10.001 - 20.000 kg’a kadar 20.001 kg ve yukarısı 1 - 3 yaş 4 - 5 yaş 6 - 10 yaş 11 ve yukarı yaş 11.950 17.929 23.907 29.887 35.865 41.844 47.821 9.556 14.339 19.125 23.907 28.691 33.474 38.254 7.167 10.755 14.339 17.929 21.516 25.102 28.691 5.732 8.603 11.473 14.339 17.211 20.077 22.952 Motorlu Taşıtlar Vergisi Kanunu’nun 6. maddesinin birinci fıkrası uyarınca; Ulaştırma, Denizcilik ve Haberleşme Bakanlığı tarafından tutulan sivil hava vasıtaları siciline zirai ilaçlama amacıyla kullanılmak üzere kayıt ve tescil edilmiş olan uçaklar için, bu tarifede belirtilen motorlu taşıtlar vergisi tutarları yüzde 25 oranında uygulanmaktadır. Saygılarımızla. Kuzey YMM ve Bağımsız Denetim A.Ş. Erdal Çalıkoğlu Sirküler içeriği hakkında ek bilgi gerektiğinde (212) 408 51 79 numaralı telefondan M. Fatih Köprü (fatih.kopru@tr.ey.com) ile temasa geçmenizi rica ederiz. Yukarıda yer verilen açıklamalarımız, konuya ilişkin genel bilgiler içermektedir. EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz.

© Copyright 2025 Paperzz