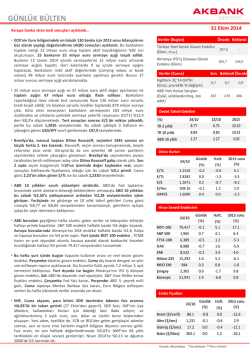

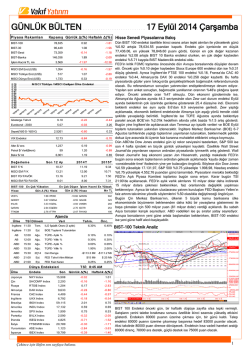

2014 Strateji Raporu – Acı tatlı senfoni 15 Ocak 2014 Lütfen sorumluluk beyanı için son sayfaya bakınız. Tüm datalar 9 Ocak kapanışı itibari iledir. Türk Hisse Senetleri 2014 YILI TAVSİYEMİZ: SATIŞ DÖNEMLERİNDE BİRİKTİR… 2013 yılı Türk hisse senedi piyasası için oldukça değişken bir yıl oldu. Yılın ilk yarısında genelde yukarı yönlü seyirler görülürken, yılın ikinci yarısında ise tablo değişti ve aşağı yönlü seyirler ağırlık kazanmaya başladı. Neticede bu değişken görünümle birlikte BIST-100 seneyi, 2013 başlarındaki piyasa beklentilerinin oldukça altında, %13 düşüşle kapattı. Sene başındaki endeks tahminleri ile yıl sonu kapanıştaki endeks değeri arasındaki sapmalar, esasen yakın zamanda Türkiye’nin gündemine yerleşen “yolsuzluk ve yasadışı altın ticareti” operasyonundan kaynaklanmaktadır. Bu operasyon ile birlikte BIST-100 yılın son 11 işlem gününde %9 değer kaybetti. Endeksteki değişken seyrin 2014 yılının ilk birkaç ayında (Mart’taki yerel seçimlere kadar) hatta yılın ilk yarısına kadar devam edeceğine inanıyoruz. Ama bununla birlikte biz, mevcut hisse fiyatlarının uzun dönemli yatırımcılar için oldukça cazip olduğuna inanıyoruz. İlaveten BIST’te satış baskısının arttığı dönemlerde yatırımcılarımıza hisse senedi biriktirmelerini tavsiye ediyoruz. 12 aylık endeks hedefimiz 79,000 olup, bu değer mevcut seviyelere göre %19 artış potansiyeli içermektedir. Cari endeks seviyesinin değerlemeler açısından oldukça cazip olduğuna inanıyoruz. Endeks, 9.0x 2014E F/K değerlemesine ve %8 hisse başına kazanç büyümesi rakamına sahip olup, gelişmekte olan piyasalar endeksi ise 10.3x F/K ve %10 hisse başına kazanç büyümesi değerlerine sahiptir. İlaveten yıl sonu endeks tahminimizden yola çıkarak ileriye dönük olarak, oldukça makul olduğuna inandığımız, 10.7x F/K değerini hesapladık. Yakın zamandaki satış dalgası sonrasında ve kendine özgü hikayeleriyle birlikte aşağıdaki hisse senetlerinin oldukça güçlü yukarı yönlü potansiyeller içerdiğine inanıyoruz: Ford Otosan 2014 için beğendiğimiz hisseler Hedef fiyat Kod Tavsiye (TL) FROTO AL 29.90 Garanti Bank GARAN AL 8.60 29% Halkbank HALKB AL 17.50 42% Migros MGROS AL 20.85 42% Sabancı Holding SAHOL AL 10.60 28% Tekfen Holding TKFEN AL 6.58 34% Şirket Kaynak : Global Menkul Değerler tahminleri Potansiyel prim (%) 33% BIST100 ve MSCI performansları 95,000 125 90,000 120 115 85,000 110 80,000 105 75,000 100 70,000 95 65,000 60,000 Dec-12 90 85 Feb-13 Apr-13 Jun-13 Aug-13 BIST-100 (LHS) Oct-13 Dec-13 rel. to MSCI EM (RHS) Kaynak: Finnet, Bloomberg Analistler Sevgi Onur Bankalar +90 850 201 94 81 sevgio@global.com.tr Hasan Bayhan Havacılık, Kimya, Telekom +90 850 201 94 87 hasanb@global.com.tr Sercan Uzun İnşaat, Enerji, GYO, Çelik +90 850 201 94 88 sercanu@global.com.tr Emir Bölen Otomotiv, Medya, Maden +90 850 201 94 89 emirb@global.com.tr Berk Özbek İçecek, Cam, Perakende +90 850 201 94 82 berko@global.com.tr Kerem Mimaroğlu Bankalar +90 850 201 94 84 keremm@global.com.tr Türk Hisse Senetleri 2013 yılında piyasanın 4 kritik dönemden geçtiğini düşünüyoruz; 135 2013 yılında finansallar, özellikle Mayıs ayından sonra (FED’in tahvil azaltımına başlanacağını açıklaması ve Gezi olayları) finansdışı hisselerin altında performans sergiledi. 125 i) ii) iii) iv) Ocak – Mayıs’ın 3.haftası: Piyasalar ikinci not artırımı beklentisi ve düşük gösterge tahvil faiziyle birlikte yükselme eğilimdeydi. (BIST-100, %19 değer kazandı) 115 Mayısın 3.haftası – Eylül: FED’in tahvil alımlarında azaltıma gideceğini açıklaması (Mayıs), Gezi olayları (Haziran) ve artan Suriye gerginliğiyle (Ağustos) birlikte BIST-100, %29 değer kaybetti. 95 Eylül – Aralık ortası: BIST-100 FED toplantısında tahvil azaltım kararı çıkmamasıyla toparlandı ve %8 değer kazandı. Aralık ortası – yıl sonu: BIST-100, 11 gün içerisinde %9 değer kaybetti. Endeks «yolsuzluk ve yasadışı altın ticareti» operasyonundan olumsuz etkilendi. Politikacıların akrabalarının ve önemli işadamlarının göz altına alınması ve tutuklamaları piyasalarda şok etkisi yarattı. 2014 yılı piyasa stratejimizi daha yüksek faiz oranları ve daha sıkı bir para politikası ile düzenlenmiş bir makro çerçeve dahilinde oluşturuyoruz. Buna göre risksiz faiz oranını %7’den %9’a çıkardık. Böylece endeks fiyatımızı da 79,000 olarak belirledik. Senaryo analizi için lütfen 4. sayfaya bakınız. Yolsuzluk ve yasadışı altın ticaretinin olası sonuçları, ikinci dalga operasyon ihtimali ve Mart sonundaki yerel seçimlerden dolayı yatırımcılarımıza yılın ilk yarısında temkinli olmalarını öneriyoruz. Sonra ise Cumhurbaşkanlığı seçimleri ve Başbakan Erdoğan’ın AKP’nin yeni genel başkanını belirleme süreci takip edilecek. Yılın ikinci yarısında piyasa için daha iyimser bir görüşümüz mevcut. Siyasi tansiyonun normalleşeceğine ve FED’in tahvil azaltımlarının tamamıyla fiyatlanmış olacağına inanıyoruz. 105 85 75 65 Dec-12 Feb-13 Apr-13 Jun-13 Finans hisseleri Aug-13 Oct-13 Dec-13 Finans dışı hisseler Değerleme çarpanları (2014T)* Net kar büyümesi F/K PD/FAVÖK F/DD Bankalar -9% 7.5 n.m. 1.1 Holdingler 24% 6.7 n.m. 0.9 Sanayi şirketleri 24% 10.6 6.7 1.7 Borsa Istanbul 8% 9.0 6.7 1.3 MSCI EM 10% 10.3 6.9 1.3 *Araştırma kapsamında olan şirketler Duyarlılık analizi Hisse senedi piyasası için baz senaryomuzu %9 risksiz faiz ve %7 hisse senedi risk primi üzeriden oluşturduk. Böylece yıl sonu hedef fiyatımızı 79,000 olarak belirledik. Bu değer mevcut fiyatlara göre %19 artış potansiyeli içermektedir. En kötü senaryoda risksiz faiz oranını %12, hisse senedi risk primini de %12 olarak belirlediğimiz takdirde endeks için 12 aylık hedef 52,000 olarak karşımıza çıkıyor. En iyi senaryoda ise risksiz faiz oranını %6, hisse senedi risk primini de %6 olarak belirlediğimiz takdirde endeks için 12 aylık hedef 96,000 olarak karşımıza çıkıyor. Hisse senedi risk primi Risksiz faiz oranı 6% 7% 8% 9% 10% 11% 12% 6% 96,324 91,650 87,203 82,971 78,739 74,724 70,913 7% 91,737 87,286 83,050 79,020 74,990 71,165 67,536 8% 87,150 82,921 78,898 75,069 71,240 67,607 64,159 9% 82,793 78,775 74,953 71,316 67,678 64,227 60,951 10% 78,653 74,836 71,205 67,750 64,295 61,016 57,904 11% 74,720 71,095 67,645 64,362 61,080 57,965 55,009 12% 70,984 67,540 64,263 61,144 58,026 55,067 52,258 En beğendiğimiz hisse senetleri Yakın zamanda artan politik riskin, tüm Türk hisse senetlerini önemli oranda negatif etkilediğine inanıyoruz. Dolayısıyla 2014 için belirli bir sektör tercihimiz bulunmuyor. Bunun yerine yatırımcılarımıza, takip ettiğimiz şirketler içerisinde yüksek potansiyeli olan hisse senetlerini öneriyoruz. Bu açıdan, aşağıda belirttiğimiz hisselerinin 2014 yılı içerisinde toparlanmasını ve endeks üstü performans sergilemesini bekliyoruz: Hisse Hedef fiyat Potansiyel% (TL) F/K 2014T(x) PD/FAVÖK 2014T(x) (Finansallar için F/DD) Yatırım teması Yeni Transit ilk çeyrekte, Courier 2.çeyrekte satışa sunulacak FROTO 29.90 33% 9.7 9.3 FAVÖK marjında yükseliş (70 baz puan) İhracat rakamında %68 paya sahip olan Avrupa’daki ılımlı toparlanma Bilançodaki yüksek değişken faizli tahvil ve bono oranı GARAN 8.60 29% 8.9 1.2 Başarılı maliyet yönetimi BBVA’nın alım opsiyonu Marjlarda sınırlı oranda daralma HALKB 17.50 42% 6.1 1.0 Güçlü özkaynak getirisi BDDK’nın karşılıklara yönelik düzenlemelerine karşı güçlü bilanço BC Partners’in satışı MGROS 20.85 42% n.m. 7.3 Artan mağaza sayısıyla birlikte sürdürülebilir satış büyümesi Daha iyi operasyonel performans %40 net aktif değeri iskontosu (Yerel benzeri Koc Holding’in 12%) SAHOL 10.60 28% 6.2 0.8 İştiraklerin halka arzı (AvivaSA’nın 2014’te ve EnerjiSA’nın 2016’da) Daha dengeli ve organize bir portföy şeması US$1.1mlr bekleyen işlere ilave olarak, US$500mn ilave iş beklentisi TKFEN 6.58 34% 6.7 3.1 2013’teki bir defalığına mahsus zararların tersine dönme ihtimali Gübre tarafında daha iyi bir performans Hisselerin risk algısına duyarlılıkları Hisselerin risk algıları* Politik risk USDTL - EUR TL GSYH/ Tüketim İhracat Birleşme&Satınalma EURUSD** Doğalgaz fiyatı KCHOL (-) TTKOM (-) KCHOL (+) KCHOL (+) KCHOL (+) DOCO (+) PETKM (-) TUPRS (-) MGROS (-) TUPRS (+) SISE (+) SAHOL (+) TAVHL (+) SISE (-) TTKOM (-) AEFES (-) TRKCM (+) TRKCM(+) GUBRF (+) PGSUS (+) TRKCM (-) THYAO (-) CCOLA (-) MGROS (+) PRKME (+) DOCO (+) THYAO (+) ANACM (-) BIMAS (-) ANACM (-) SISE (+) FROTO (+) TAVHL (+) EREGL (+) AKENR (-) AEFES (-) CCOLA (-) BIZIM (+) TOASO (+) TCELL (+) AKSEN (-) KOZAL (-) SISE (-) AEFES (+) ARCLK (+) MGROS (+) ZOREN (-) KOZAA (-) DYHOL (-) ANACM (+) TTRAK (+) CCOLA (+) IPEKE (-) HURGZ (-) CCOLA (+) EREGL (+) TRKCM (+) DOHOL (-) DOAS (-) BIMAS(+) SISE (+) DYHOL (-) AKENR (-) DOAS (+) DOHOL (+) HURGZ (-) AKSEN (-) TTRAK (+) DYHOL (+) PRKME (-) ZOREN (-) TOASO (+) ARCLK (+) TOASO (-) AYEN (-) ARCLK (+) FROTO (-) PGSUS (+) FROTO (+) ARCLK (-) THYAO (+) SELEC (+) TTRAK (-) TAVHL (+) AKENR (+) SNGYO (-) TCELL (+) AKSEN (+) ENKAI (=) KOZAL (+) ZOREN (+) TKFEN (=) PRKME (+) AYEN (+) ARCLK (+) EREGL (+) AKSA (+) DOCO (+) * Hisseler, en olumsuzdan en olumluya göre sıralanmıştır. (+) hisselerin bahsi geçen durumdan en pozitif etkilendiğine, ( =) ise risk metrede nötr bir değere sahip olduğuna işaret etmektedir. ** EURUSD’daki yükseliş 2014T Temettüler Yılın ilk yarısında temettü ödemelerinin piyasa değişkenliğine karşı önemli bir koruma aracı olacağına inanıyoruz. Borsa İstanbul’daki şirketlerin temettü ödemelerine Nisan ayının ilk haftasında başlamalarını bekliyoruz. Takip ettiğimiz şirketler için bu yıl, toplam 11 milyar TL ile geçtiğimiz yıla göre %5 daha fazla temettü ödemesi hesapladık. 2014 temettü ödemelerinde telekom şirketleri önemli bir rol oynayabilir. Hissedarlar arası tartışmalarla ilgili olarak mahkemenin nihai kararından sonra Turkcell’in (TCELL, AL, Hedef fiyat: TL13.50, Potansiyel getiri: %22) birikmiş temettülerini (2.5 milyar TL) bu yıl dağıtmasını bekliyoruz. Turkcell ‘in bu yıl da temettü dağıtmaması, takip ettiğimiz şirketlerin temettü ödemelerinde yıllık bazda %19 daralmayı işaret etmektedir. Diğer yandan Türk Telekom (TTKOM, AL, Hedef fiyat: TL7.20, Potansiyel getiri: %26) 2013 yılındaki kambiyo zararından dolayı bu yıl %47 daha az temettü dağıtabilir. Takip ettiğimiz bankalar için 2013 yılında karlılıkta %12 büyüme beklerken, temettü ödemelerinde ise %2 daralma hesaplıyoruz. Bu fark Yapı Kredi Bankası’nın (YKBNK, NÖTR, Hedef fiyat: TL4.10, Potansiyel getiri: %13) 2014 yılında temettü ödememesinden kaynaklanmaktadır. (vs. 2013: TL300mn) Geçtiğimiz yıl bankaların önemli performans sergilediği istisnai bir yıl idi. Yapı Kredi Bankası’nı hariç tuttuğumuz takdirde, bankaların karlılıktaki büyüme performanslarına paralel olarak temettü ödemelerinde %11’lik artış bekliyoruz. Telekom ve bankalar haricinde, araştırma kapsamımız içerinde olan diğer şirketler için karlılıklarında %15 artış beklerken, temettü ödemelerinde ise %16 oranında daralma bekliyoruz. Buradaki sapma ise Ereğli (EREGL, NÖTR, Hedef fiyat: TL2.57, Potansiyel: -% 1) ve Tüpraş’tan (TUPRS, NÖTR, Hedef fiyat: TL45.10, Potansiyel getiri: %12%) kaynaklanıyor. Ereğli’nin 2014 yılında 180 milyon TL (vs. 2013: TL525mn), Tüpraş’ın ise TL521mn (vs. 2013: TL964mn) temettü dağıtmasını hesaplıyoruz. Bu iki şirketin geçtiğimiz yıla göre daha düşük temettü ödemeleri ise yatırım harcamalarından kaynaklanmaktadır. Takip ettiğimiz şirketlerden 2014T temettü verimliliğinin %3’ün üzerinde olmasını beklediğimiz hisseler: Hisse Şirket DOAS TCELL TTKOM TTRAK TOASO TUPRS ANACM AKSA ARCLK KOZAL SELEC HALKB ISCTR Doğuş Otomotiv Turkcell Türk Telekom Türk Traktör Tofaş Oto. Fab. Tüpraş Anadolu Cam Aksa Arçelik Koza Altın Selçuk Ecza Deposu T. Halk Bankası İş Bankası (C) Hedef fiyat: Tavsiye 2014Ttemettü getirisi 2014T temettü (TL mn) Tahmini temettü ödeme tarihi 2014T F/K 2014T PD/FAVÖK (F/DD banka ve holdingler için) 10.10 13.50 7.20 69.25 15.05 45.10 2.72 8.20 13.75 36.00 2.01 17.90 5.10 AL AL AL NÖTR AL NÖTR AL NÖTR AL AL NÖTR AL NÖTR 12.0% 10.4% 6.4% 6.1% 5.9% 5.1% 4.5% 4.3% 3.9% 3.9% 3.8% 3.4% 3.3% 172 2,534 1,267 200 365 521 36 66 330 124 44 528 692 Nisan’ın 4.haftası Mayıs’ın 4.haftası Mayıs’ın 4.haftası Mart’ın 3.haftası Nisan’ın 1.haftası Nisan’ın 1.haftası Mayıs’ın 4.haftası Nisan’ın 1.haftası Nisan’ın 1.haftası Mayıs’ın 2.haftası Mayıs’ın 4.haftası Nisan’ın 2.haftası Nisan’ın 1.haftası 5.3 9.3 8.8 10.6 11.0 8.6 21.8 13.4 12.4 3.9 5.7 6.1 6.7 5.8 5.7 5.1 8.5 7.3 7.5 7.7 7.8 9.3 1.5 3.9 1.2 1.2 PGSUS TAVHL AKSA CCOLA TOASO DOCO ENKAI EREGL THYAO TTRAK FROTO ARCLK TEBNK TRKCM BIMAS PETKM TCELL SISE KCHOL TTKOM ALARK AEFES SELEC HLGYO ALBRK ZOREN TUPRS SAHOL BIZIM DOAS VAKBN PRKME DOHOL GUBRF AKBNK ISCTR GARAN MGROS SASA AKENR TKFEN ANACM YKBNK HALKB DYHOL ASYAB HURGZ BAGFS SNGYO CLEBI AYEN AKSEN KOZAL IPEKE ANELE KOZAA 2013 yılı hisse performansları 195% 170% 145% 120% 95% 70% 45% 20% -05% -30% -55% 2013 Göreceli getiri Source: Global Securities estimates, Finnet 2012 Göreceli getiri Potansiyel getiri Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.S. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar sistemlerine aktarılamaz. © 2014 Global Menkul Değerler A.S.

© Copyright 2025 Paperzz