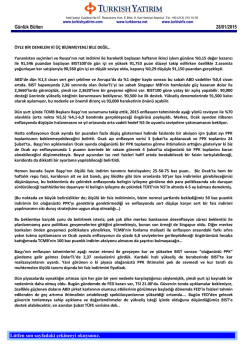

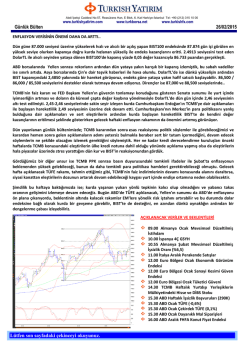

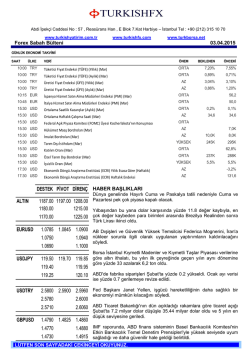

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 25/11/2014 GÜNDEM; BÜYÜME Yeni haftanın ilk işlem gününe yüzde 0.20 düşüşle 83,115.93 puandan başlayan BIST100 endeksinde açılıştan hemen sonra küresel piyasalarda hakim olan iyimserlik ile kayıplar eritilerek 83,388 puan seviyesi görüldü. Günün devamında ise kar realizasyonlarının hakimiyeti ele geçirmesi ile endeks en düşük 82,710 puan düzeyini test etti ve kapanış sınırlı kayıpla 83,251 puan seviyesinden gerçekleşti. Dün ABD ve Avrupa ise primli kapandı. Bu sabah ABD vadelileri hafif ekside. DolarTL’de ise 2,23’ün ve dün seans kapanışındaki seviyelerin bir miktar üzerindeyiz. BIST100 endeksinde yataya yakın bir açılış görülebilir. 82,500 ve 81,500 destek seviyelerimiz, dün de belirttiğimiz gibi eşiğine yaklaşılıp aşılamayan 83,500 seviyesi ise hala ilk direnç.. Çin’in beklenmedik faiz indirimi ve ECB’nin varlık alımlarına başlaması sonrası rekor tazeleyen ABD borsaları ardından dün Avrupa borsalarında da iyimser bir seyrin devamını izledik. EURUSD’de ise 1,24 üzerinde tutunma çabası olsa da 1,2360’lara doğru bir geri çekilme ile baskının aşağı yönlü kalmaya devam ettiğini söyleyebiliriz. Bu hafta yurtiçinde de önemli olmasını beklediğimiz Avrupa ve ABD kaynaklı veri akışının parite üzerinde de belirleyici olması beklenebilir. Ayrıca iyimserliğin bir diğer nedeni de ECB’nin ülke tahvilleri alacağı spekülasyonlarının yeniden yükselmiş olması. Bunun etkisini zaten İspanya, İtalya 10 yıllık tahvil faizleri ile Alman 10 yıllıkları arasındaki marjın daralmasından da görebiliyoruz. Draghi’nin önceki konuşmasındaki deflasyonla mücadele taahhüdünün uyardığı bu spekülasyonlarla Avrupa’da iyimserlik sürerken bir taraftan da Draghi’nin 27 Kasım’da Avrupa Komisyonu’nda yapacağı sunumu izlemek gerekiyor, bu sunumun da geçen haftaki sunum ekseninde olması halinde euro üzerinde baskılanma devam edebilir. Yurtiçinde ise dün S&P’nin burukluğunun yaşandığını söylemek yanlış olmaz. Bizim beklentimiz dahilinde olmasa da piyasanın S&P’den yukarı yönlü bir görünüm revizyonu beklediğini daha önce de paylaşmıştık. Beklenen haber gelmeyince de dün gelen satışları da kar satışı bağlamında normal karşılamak gerektiğini düşünüyoruz. Almanya büyüme verisi ile başlayacağımız ve EURUSD üzerinde etkilerini görmeyi beklediğimiz günün devamında dış kırılganlıklara dikkat çeken S&P sonrası, öğleden sonra da, ABD’de açıklanacak büyüme ve çekirdek PCE rakamlarını öncekinden fazla önemseyen bir piyasa ile karşılaşabiliriz. Çekirdek enflasyon rakamları FED’in para politikasını sıkılaştırma zamanlaması için dikkate alınan bir data, ayrıca veriler de ABD ekonomisinde toparlanmaya işaret etmeye devam ediyor, beklenenden iyi bir çekirdek PCE ve büyüme rakamı halinde 87,50 seviyesi altından tepki ile karşılaşarak yukarı dönme eğilimindeki dolar endeksinde güçlenme görebileceğimizi de hatırlatalım. AÇIKLANACAK VERİLER 09.00 Almanya 3Ç GSYH (%0,1) 09.45 Fransa Kasım İmalat Güveni 09.45 Fransa Kasım İş Dünyası Güveni 10.00 İspanya Ekim ÜFE 12.00 İtalya Eylül Perakende Satışlar 15.30 ABD 3Ç GSYH (%3,2) 15.30 ABD 3Ç Çekirdek PCE (%1,4) 15.30 ABD 3Ç Tüketici Harcamaları 16.00 ABD Eylül FHFA Konut Fiyat Endeksi (%0,4) 16.00 ABD 3Ç FHFA Konut Fiyat Endeksi 16.00 ABD Eylül S&P/CS Konut Fiyat Endeksi (yıllık : %4,5) 16.00 ABD 3Ç S&P/CS Konut Fiyat Endeksi 17.00 ABD Kasım Tüketici Güveni (95,5) 17.00 ABD Kasım Richmond FED İmalat Endeksi (16,0) OECD Ekonomik Görünüm Raporu yayınlanacak. (TSİ : 10.00) Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 25/11/2014 YURTDIŞI ÖNEMLİ GELİŞMELER ABD rekorları genişletiyor.. Cuma günü rekor seviyelerden kapanan ABD borsalarında dün de alıcılı seyrin devamını izledik. Küresel piyasalarda devam eden iyimser hava ile gösterge S&P500 endeksi yüzde 0,29 değer kazancı ile 2,069 puandan, Dow Jones endeksi ise yüzde 0,04 gibi daha sınırlı bir primle 17,817 puandan günü tamamladı. İran ile müzakereler uzatıldı.. İran ile 5+1 ülkeleri arası yürütülen nükleer müzakerelerde dün son gündü ve üzerinde anlaşılamayan konular olduğu biliniyordu. Reuters’da geçen bir habere göre İran ve 5+1 ülkeleri arasındaki müzakerelerin 1 Temmuz 2015 tarihine dek uzatılmasına karar verildi. İran Cumhurbaşkanı Ruhani de müzakelerin nihai anlaşmaya dek ciddiyetle süreceğini ancak İran’ın nükleer faaliyetlerinin de devam edeceğini bildirdi. ECB tahvil alımlarına devam ediyor.. Dün bankadan yapılan açıklamaya göre; ECB’nin 14 Kasım itibariyle 10,5 milyar euro olan teminatlı tahvil alım tutarı 21 Kasım itibariyle 12,72 milyar euroya yükseldi. Teşvikte aceleye gerek yok.. BloombergHT’nin haberine göre ECB Yönetim Kurulu Üyesi Coeure, ECB’nin şu ana dek aldığı kararların nasıl çalışacağını anlaması gerektiğini, ek önlem alınabileceğine dair fikir birliği olmasına karşın ECB’nin bu kararı alırken acele etmeyeceğini, ekonomik verilerin izleneceğini söyledi. Almanya devlet tahvili alımlarına karşı mı? Almanya MB Bundesbank’ın başkanı ve aynı zamanda ECB Yönetim Kurulu üyesi Weidmann, devlet tahvili alımlarının tek ve son çare gibi algılanmaya başlandığını ancak devlet tahvili almanın hukuki engelleri olduğunu ve ayrıca Euro bölgesi sorunları için çözüm olmadığını kaydetti. YURTİÇİ ÖNEMLİ GELİŞMELER VE ŞİRKET HABERLERİ Reel kesim güveni düşüş kaydetti.. TCMB verilerine göre Kasım ayında reel kesim güven endeksi 102,7 seviyesinde gerçekleşti. (önceki : 106,9) Mevsimsel etkilerden arındırılmış olarak bakıldığında da geri çekilme söz konusu, arındırılmış reel kesim güveni de önceki ayki 110,1 seviyesinden 108,4 düzeyine geri çekildi. Kapasite kullanım oranı geriledi.. Bir önceki ay %74,9 seviyesinde olan kapasite kullanım oranı Kasım ayında %74,5 olarak açıklandı. Mevsimsel etkiler dışlandığında ise kapasite kullanım oranının %74,0 ile değişim göstermediğini görüyoruz. Veriler arındırılmamış sanayi üretiminde daha ılımlı bir seyir izlenebileceğini işaret ediyor olabilir. HALKB, VAKBN : Fitch Ratings, bankaların uzun vadeli kredi notlarını durağan görünüm ile BBB- olarak teyit etti. Kuruluş, bankaların, yavaşlayan ekonomide kredi zararlarında yaşanacak ılımlı artışları absorbe edecek güçte olduğunu, yurtdışı piyasalara ulaşımda azalma potansiyel riskinin özel sektör bankalarına göre daha az olduğunu kaydetti. VAKBN : Halka arz edilmeksizin, yurtdışında satılmak üzere 1 milyar Euro veya TL dahil diğer para birimlerinde muadili tutara kadar ipotek teminatlı menkul kıymet ihraç edilmesi için SPK’ya gerekli başvuruda bulunulmuştur. AKFEN : SPK’nın 31.12.2013 tarihli toplantısında onaylanan 200.000.000.-TL'lık tahvil ihraç limitinden arta kalan 60.000.000.-TL'lik tahvillerin halk arz yöntemi ile ihracı için 24.11.2014 tarihinde Kurul'a başvuruda bulunmuştur. ALARK : %50 hissesine sahip olunan müşterek yönetime tabi ortaklıklardan Alfarm Alarko Leroy Su Ürünleri Sanayi ve Ticaret A.Ş. hisselerinin Leroy Seafood Group ASA'ya satışıyla ilgili görüşme sürecinin devam ettiği bildirildi. KOZAL : Himmetdede Projesiyle ilgili tüm yasal yükümlülükler yerine getirilmesine rağmen geçici faaliyet belgesi verilmemesi nedeniyle yasal yollara başvurulmasına karar verildiği bildirildi. VESTL, VESBE : VESBE paylarında dün 9,90-10 TL aralığından 45,265 adet alım işlemi VESTL tarafından gerçekleştirildi. ZOREN : %100 hissedar olunan Zorlu Rüzgar Elektrik Üretim A.Ş. tarafından Osmaniye'de kurulması planlanan 80.3 MW kurulu güce sahip Sarıtepe ve Demirciler rüzgar enerjisi santrali projelerinin finansmanında kullanılmak üzere, TSKB ile 40 milyon Euro ve ECA finansmanı kapsamında Alman İhracat Finansman Ajansı destekli olarak Bayerische Landesbank ile 41.3 milyon Euro olmak üzere, toplamda 81.3 milyon Euro tutarında proje finansman kredi anlaşması imzalandı. KATMR : Emniyet Genel Müdürlüğü' nün 50 Adet Toplumsal Olaylara Müdahale Aracı (TOMA-3) alımına ilişkin olarak açılan ihalede en düşük fiyat teklifi toplamda 11.776.500 Euro olarak şirket tarafından verildi, sözleşme imzalandı. ANELE : Proje ana yüklenicisi Doğuş Onur JV ile iştirak Anelmep Maintenance & Operation LLC arasında yapılan görüşmeler sonucunda, Katar Al Rayyan Yolu Yapımı ve İyileştirme projesinin mekanik işlerinin iştirak tarafından yapılmasına olanak sağlayacak olan 159.762.794 QAR (yaklaşık 43.900.000 ABD Doları) sözleşme imzalandı. KRDMA, KRDMB, KRDMD : Çelikhane kapasite artırımında 3 no.lu Konverter yatırımının tamamlanmış olup ilk döküm alınarak faaliyete başlandığı, 5 no.lu Yüksek Fırın yatırımında da 2 hafta içinde üretime başlamış olacağı bildirildi. EGLYO [EGCYH] : Egeli & Co Yatırım Holding paylarında 25/11/2014’te satış işlemi gerçekleştirilmesi planlanıyor. IEYHO [USAS] : 24.11.2014 tarihinde USAS payları ile ilgili olarak 0,63 - 0,66 TL fiyat aralığından 8.200.000 adet satış işlemi IEYHO tarafından gerçekleştirildi, işlemle USAS sermayesindeki paylar %48,22 sınırına ulaşmıştır. KRATL : Geri Alım Programı çerçevesinde 24.11.2014 tarihinde toplam 25.000 adet KRATL hissesi satın alınması ile Geri Alım Programı çerçevesinde yapılan hisse alımları toplamda 1.930.000 adete ulaştı. RAYSG : 01.01.2014 - 31.10.2014 dönemine ait denetimden geçmemiş prim üretimi 303.149.183.-TL Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 25/11/2014 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2024 Paperzz