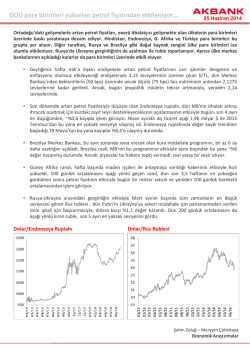

Piyasa Yorumu Almanya’da ZEW endeksinin Kasım’da on ay sonra ilk kez (iki yılın en düşüğünden) artış göstermesinin ardından, IFO endeksinin de altı aylık düşüşten sonra (iki yılın en düşüğüne yakın) yükseldiği görülüyor (Kasım/Ekim: 104,7/103,2< 103,4: beklenti). Almanya’da Kasım ayında aktivitedeki yavaşlama eğiliminin hızlandığını PMI imalat ve hizmet endekslerinden izlemiştik. İş dünyası güveninde gözlenen toparlanma, durgunlukta ‘dibin’ (en kötünün) yılın son çeyreğinde görülmüş olabileceği beklentilerini canlandırabilir; ancak bu ‘iyimserliği’ makro rakamlardan henüz göremiyoruz. Geçen hafta Avrupa merkez bankası başkanı Draghi’nin ‘gevşeme’ adımlarının devamı ve ülke tahvillerin alımına ilişkin açıklamaları sonrasında dün, Almanya merkez bankası başkanının ülke tahvil alımlarının çözüm olmadığı yönünde, kurul üyeleri arasında ‘fikir ayrılıklarının’ sürdüğüne dikkat çeken açıklamalarını takip ettik. Dün ABD’de endeksler, teknoloji hisseleri öncülüğünde değer kazanırken; bu sabah Çin hisse senetlerindeki yükselişin öne çıktığı Asya bölgesinde hafif alım ağırlıklı bir seyir izleniyor. Dönem Beklenti Türkiye Kapasite Kullanım Oranı Kasım --- 74,9% Almanya IFO Beklenti End. Kasım 98,5 98,3 ABD PMI Hizmetler End. Önceki Kasım 57,3 57,1 BIST Verileri Değişimler Kapanış Günlük Değ. Haf talık Değ. Ay lık Değ. Y ıllık Değ. belirtilen (24.11.14) (21.11.14) (21.11.14) (31.10.14) (31.12.13) tarihe göre 83252,0 BIST100 BIST Banka 155264,2 75726,8 BIST Sınai 85 -0,04% -0,04% 3,3% 22,8% -0,1% -0,1% 4,4% 27,3% 0,3% 0,3% 0,2% 21,5% 1200 Hacim (milyon dolar, sağ eks.) BİST Kapanış (bin) 80 1000 11.14 10.14 200 09.14 60 08.14 400 07.14 65 06.14 600 05.14 70 04.14 800 03.14 75 02.14 ABD ikinci çeyrekteki %4,6’lık ‘sert’ büyümesi sonrasında üçüncü çeyrekte de %3,5 büyümeyle ekonomideki güçlü görünümünü korumuştu. Bugün üçüncü çeyrek büyümesinin ilk revizesi izlenecek; büyüme oranının hafif de olsa düşürülerek %3,3’e çekilmesi bekleniyor. Bugün aynı zamanda PCE enflasyon (kişisel tüketici harcamaları), konut fiyat endeksi, tüketici güveni ve Richmond bölgesi imalat endeksini izleyeceğiz. Günlük Ekonomik Takvim 01.14 Haftanın en önemli gündem maddesi Perşembe günü bir araya gelecek OPEC üye ülkelerin toplantısı. Haziran ayından itibaren %35’e yakın düşüşle dört buçuk yılın en düşüğüne (76 dolara) gerileyen Brent petrol fiyatlarının OPEC’ten arzda kesinti yönünde ‘belirgin’ bir karar (üretimde kesintiye gidilmemesi veya günlük 0,5 milyon varil civarında bir kesinti) çıkmaması durumunda 60 dolara kadar düşüş yaşayabileceği bekleniyor. Günlük 1-1,5 milyon varillik bir kesintinin fiyattaki bu sert düşüşü ‘durdurabileceği’ öngörülen ortamda, 2 milyon varillik kesintinin 80 dolar üzerinde bir denge fiyatı sağlayabileceği düşünülüyor. Petrol fiyatlarındaki ‘kalıcı’ düşüş, zayıflayan ekonomiler için yatırım ve harcamalar tarafında sağladığı avantajlar ile Türkiye’nin de içinde bulunduğu enerji ithalatı yüksek gelişmekte olan ülke makro dengelerinderindeki ‘iyileşme’ açısından önemli. OPEC kararıyla petrol fiyatlarında böyle bir yukarı yönlü baskı oluşması durumunda, lira cinsi varlıklarda yılın son çeyreğinde gözlenen pozitif ayrışma sürecine ara verilmesine neden olabileceğini düşünüyoruz. 25.11.2014 Gelişmiş Ülke Borsaları Değişimler belirtilen tarihe göre Kapanış Günlük değ. Haf talık değ. Ay lık değ. Y ıllık değ (24.11.14) (21.11.14) (21.11.14) 2069,4 0,3% 0,3% 2,5% 17817,9 0,04% 0,04% 2,5% 7,5% Nasdaq 4284,3 0,8% 0,8% 3,0% 19,3% FTSE-100 6729,8 -0,3% -0,3% 2,8% -0,3% DAX 9785,5 0,5% 0,5% 4,9% 2,4% CAC 40 4368,4 0,5% 0,5% 3,2% 1,7% 17357,5 -0,8% -0,8% 5,7% 6,5% S&P 500 Dow Jones Nikkei 225 (31.10.14) (31.12.13) 12,0% Gelişmekte Olan Ülke Borsaları Değişimler belirtilen tarihe göre Kapanış Günlük değ. Haf talık değ. Ay lık değ. Y ıllık değ (24.11.14) (21.11.14) (21.11.14) Bov espa 55406,9 -1,2% -1,2% (31.10.14) (31.12.13) 1,4% 7,6% Shangai 2532,9 1,9% 1,9% 4,7% 19,7% Sensex 28499,5 0,6% 0,6% 2,3% 34,6% Jakarta 5141,8 0,6% 0,6% 1,0% 20,3% Döviz Piyas as ı BIST100’de 83.700-84.356 direnç bölgesinden satış baskısının etkili olabileceği ve etkili olabilecek ‘düzeltme hareketinin’ 82.534 destek altında 79.768 desteğe kadar sürebileceğini düşünüyoruz. Bu noktada, günlük grafiklerde BIST100 ve XBANK’ta oluşan mum formasyonlar da dikkat çekiyor. Endeksin bugüne hafif alım eğilimiyle, yatay bir başlangıç yapmasını bekliyoruz. Açılış sonrası alımların sürmesi durumunda 83.700 direncin test edilebileceği, endekste satış baskısının etkili olması durumunda ise 82.534 desteğin hedeflenebileceğini düşünüyoruz. BIST100’deki hareketin yükseliş yönünde devamı için 84.356 ana direncin hacimli kırılması gerekirken, dün de işlem hacminde gözlenen zayıflama dikkat çekiyor. Değişimler belirtilen tarihe göre HAFTALIK MAKROEKONOMİK STRATEJİ, 17.11.2014 HLY MODEL PORTFÖY, 24.11.2014 GÖRÜNÜM 2015, 17.10.2014 Günlük Değ. Haf talık Değ. Ay lık Değ. Y ıllık Değ. (24.11.14) (21.11.14) $/T L 2,2292 -0,04% 0,3% 0,2% 3,9% €/T L 2,7690 -0,2% 0,5% -0,6% -6,2% €/$ 1,2428 -0,1% 0,3% -0,8% -9,6% $/¥ 117,950 -0,3% 0,1% 5,0% 12,0% £/$ 1,5686 -0,1% 0,2% -1,9% -5,3% €/£ 0,7923 0,0% 0,1% 1,1% (31.10.14) (31.12.13) -4,6% Em tia Piyasaları Değişimler belirtilen tarihe göre 08:36:41 Günlük değ. (25.11.14) (24.11.14) (21.11.14) (31.10.14) 1199,8 0,2% -0,1% 2,2% -0,5% Gümüş 16,6 0,5% 0,7% 2,3% -14,9% Brent 79,5 -0,2% -3,7% -9,8% -30,1% WTI 75,7 -0,1% -1,1% -6,0% -23,1% Buğday 541,0 -0,2% -1,1% 1,6% -10,6% Altın SEÇİLMİŞ GÜNCEL ARAŞTIRMALAR 08:36:41 (25.11.14) Haf talık değ. Ay lık değ. Y ıllık değ (31.12.13) Sabit Getirili Piyasalar 12,0% Politika Faizi (basit faiz) 2Y Gösterge Tahvil (bileşik faiz) 17.05.2013 (Moody's Not Artışı) 05.11.2012 (Fitch Not Artışı) 24.11.2014 (Güncel) 20.03.2014 (Yerel Seçim Öncesi) 12,0% 10,0% Verim Eğrisi 11,0% 10,0% 9,0% 8,0% 8,0% 7,0% 6,0% 6,0% 5,0% 10.14 06.14 02.14 10.13 06.13 02.13 10.12 06.12 02.12 10.11 06.11 02.11 10.10 06.10 4,0% 4,0% 3M 12,0% TCMB Net Fonlama (bin TL, sağ eks.) 70 11,0% Ortalama Fonlama Maliyeti (basit faiz) 60 8,6% 50 8,5% 40 8,4% 10,0% 8,0% 10 4,0% 0 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 9Y 10Y 24.11.2014 (Güncel) Verim Eğrisi 8,2% 20 5,0% 2Y 8,3% 30 6,0% 1Y 17.11.2014 9,0% 7,0% 9M 8,1% 09.14 7,9% 3M Veri akışının oldukça zayıf olduğu haftanın ilk işlem gününde, Cuma kapanışından sonra gelen S&P’nin kredi notu ve görünümünü değiştirmediği haberinin etkisi oldukça sınırlı kaldı. Yurt içinde açıklanan Kasım ayı kapasite kullanım oranı ise, bir önceki aya göre 0,4 puan azalarak 74,5 olarak gerçekleşti. Düşük hacim ile yatay seyir izlenen günde 16.11.2016 vadeli tahvil %7,99 bileşik; 10 yıllık 24.07.2024 vadeli tahvil ise %8,25 bileşik seviyesinden tamamladı. Bugün ABD’de açıklanacak üçüncü çeyrek büyüme verisinin piyasaya yön vermesini bekliyoruz. 9M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 3,5 2,5 1,5 0,5 -0,5 Türkiye (5Y-3A) Faiz Farkı 11.14 09.14 07.14 05.14 03.14 01.14 11.13 09.13 07.13 05.13 03.13 11.12 -1,5 01.13 06.14 03.14 12.13 09.13 06.13 03.13 12.12 09.12 06.12 03.12 12.11 8,0% Gelişen Piyasa Göstergeleri 5Y CDS Haftalık Değ. (%) Değer kaybı Meksika Endonezya 2,4% ZAR -4,1% G.Kore 0,0% IDR -1,3% 2,6% Brezilya -0,1% INR -0,3% TL Polonya 1,1% -4,0% 0,9% -5,5% -3,5% -0,8% KRW -0,8% RON -0,6% -1,5% 0,5% -0,4% MXN HUF -1,4% G.Afrika -0,3% CZK Türkiye Romanya -0,4% PLN -1,4% Macaristan Çek Cum. Değer kazancı BRL 0,5% -0,8% -0,8% -1,2% 2,5% 5 EMFX Haf talık Değ. (%, dolara karşı) -0,7% -0,2% 0,3% 0,8% 1,3% 1,8% 2,3% 12,0% -5 Mevcut Politika Faizi 10,0% Politika Reel Faizi -15 8,0% -25 -35 6,0% -45 4,0% -55 2,0% 0,0% Brezilya Türkiye Rusya Hindistan Endonezya G.Afrika Meksika Romanya Malezya Macaristan G.Kore -2,0% Polonya Hindistan Endonezya Romanya Türkiye G.Afrika Çek Cum. Macaristan G.Kore Brezilya Meksika -75 Polonya 10 Yıl l ık Gösterge Ta hvil (Haftalık değ., baz puan) Çek Cum. -65 Şirket Haberleri ve KAP Şirket ve Sektör Haberleri Anel Elektrik (ANELE, Pozitif): Proje ana yüklenicisi Doğuş Onur JV ile iştirak Anelmep Maintenance & Operation LLC arasında yapılan görüşmeler sonucunda, Katar Al Rayyan Yolu Yapımı ve İyileştirme projesinin mekanik işlerinin iştirak tarafından yapılmasına olanak sağlayacak olan 159.762.794 QAR (yaklaşık 43.900.000 ABD Doları) sözleşme imzalandı. 10,7 km uzunluğunda 4x4 şerit ve 6 adet kavşak inşaatının da yer alacağı projenin 2017 yılı birinci çeyreğinde tamamlanması planlanmaktadır. Kardemir (KRDMD, Pozitif): Çelikhane üretim kapasitesinin artırılması yatırımları kapsamında yer alan, Çelikhane 3 no.lu Konverter yatırımı tamamlanmış olup ilk döküm alınarak faaliyete başlandı. Ayrıca, 5 no.lu Yüksek Fırın yatırımıda 2 hafta içinde üretime başlayacaktır. Bu fırın 1,25 milyon ton ilave ham çelik kapasitesi getirecek ve toplam yıllık üretim kapasitesi 3 milyon ton’a çıkacak. Bu proje için toplam harcama tutarı 900 milyon dolar’ın üzerinde oldu. Alarko Holding (ALARK, Nötr): %50 hissesine sahip olduğu müşterek yönetime tabi ortaklıklarından Alfarm Alarko Leroy Su Ürünleri Sanayi ve Ticaret A.Ş. hisselerinin Leroy Seafood Group ASA'ya satışıyla ilgili görüşme sürecinin devam ettiğini bildirdi. Beyaz Eşya Sektörü: 2014 yılı Ekim ayı beyaz eşya verisi açıklandı. Buna göre, yurtiçi satışlar Ekim ayında yıllık bazda %2,1 artarak 607 bin adet seviyesinde gerçekleşirken, ihracat aynı dönemde yıllık %8,1 artarak 1.47 milyon adet oldu. Ekim ayı verisinin eklenmesiyle, yılın 10 ayında yurtiçi satışlar %3,3 düşerken, ihracat aynı dönemde %5,1 arttı. Vakıfbank (VAKBN, Nötr): Halka arz edilmeksizin, yurtdışında satılmak üzere 1 milyar Euro veya TL dahil diğer para birimlerinde muadili tutara kadar ipotek teminatlı menkul kıymet ihraç edilmesi için SPK’ya gerekli başvuruda bulunuldu. Zorlu Enerji (ZOREN, Pozitif): %100 hissedar olunan Zorlu Rüzgar Elektrik Üretim A.Ş. tarafından Osmaniye'de kurulması planlanan 80.3 MW kurulu güce sahip Sarıtepe ve Demirciler rüzgar enerjisi santrali projelerinin finansmanında kullanılmak üzere, TSKB ile 40 milyon Euro ve ECA finansmanı kapsamında Alman İhracat Finansman Ajansı destekli olarak Bayerische Landesbank ile 41.3 milyon Euro olmak üzere, toplamda 81.3 milyon Euro tutarında proje finansman kredi anlaşması imzalandı. Türkiye Sınai Kalkınma Bankası'ndan alınan kredinin vadesi 2 yılı geri ödemesiz olmak üzere toplamda 12 yıl, Bayerische Landesbank'tan alınan kredinin vadesi ise 1,5 yılı geri ödemesiz olmak üzere toplamda 15,5 yıldır. Akfen Holding (AKFEN, Nötr): Şirket, SPK’nın 31.12.2013 tarihli toplantısında onaylanan 200.000.000.-TL'lık tahvil ihraç limitinden arta kalan 60.000.000.-TL'lik tahvillerin halk arz yöntemi ile ihracı için 24.11.2014 tarihinde kurula başvuruda bulunulduğunu bildirdi. Katmerciler (KATMR, Pozitif): Emniyet Genel Müdürlüğü' nün 50 Adet Toplumsal Olaylara Müdahale Aracı (TOMA-3) alımına ilişkin olarak açılan ihalede en düşük fiyat teklifi toplamda 11.776.500 Euro olarak şirket tarafından verildi ve sözleşme imzalandı. Koza Altın (KOZAL, Nötr): Himmedede Projesiyle ilgili tüm yasal yükümlülükler yerine getirilmesine rağmen geçici faaliyet belgesi verilmemesi nedeniyle yasal yollara başvurulmasına karar verildiğini bildirdi. Vestel Elektronik (VESTL, VESBE, Nötr): VESBE paylarında dün 9,90-10 TL aralığından 45,265 adet alım işlemi VESTL tarafından gerçekleştirildi. Sektör Endeksleri Değişimler belirtilen tarihe göre Kapanış Günlük değ. Haftalık değ. Aylık değ. Yıllık değ. (24.11.14) (21.11.14) (21.11.14) (31.10.14) (31.12.13) BİST Sınai 75726,8 0,3% 0,3% 0,2% 21,5% BİST Gayrimenkul Yat. Ort. 36012,9 -1,0% -1,0% 4,5% 17,4% BİST Holding ve Yatırım 65867,3 -0,5% -0,5% 3,3% 22,6% BİST Bankacılık 155264,2 -0,1% -0,1% 4,4% 27,3% BİST Mali 112867,9 -0,3% -0,3% 4,0% 24,7% BİST Ulaştırma 84264,2 -0,5% -0,5% 10,5% 18,6% BİST Hizmetler 59508,4 0,1% 0,1% 5,0% 17,5% BİST Metal Ana 123657,5 -0,9% -0,9% -7,1% 65,7% KÜNYE Banu KIVCI TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü BTokali@halkyatirim.com.tr +90 212 314 81 88 İlknur HAYIR TURHAN Yönetmen ITuran@halkyatirim.com.tr +90 212 314 81 85 Ozan DOĞAN Uzman ODogan@halkyatirim.com.tr +90 212 314 87 30 Cüneyt MEHMETOĞLU Uzman Yardımcısı CMehmetoglu@halkyatirim.com.tr +90 212 314 87 31 Maral HAÇİKOĞLU Uzman Yardımcısı MHacikoglu@halkyatirim.com.tr +90 212 314 81 83 Furkan OKUMUŞ Uzman Yardımcısı FOkumus@halkyatirim.com.tr +90 212 314 81 86 Mert OSKAN Uzman Yardımcısı MOskan@halkyatirim.com.tr +90 212 314 87 32 Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2025 Paperzz