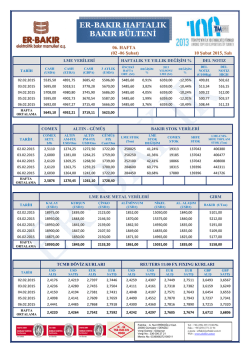

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 05/02/2015 HEM İÇERİDE HEM DIŞARIDA.. Dün güne yüzde 0,36 değer kazancı ile 87,820 puan düzeyinden başlayan BIST100 endeksinde, TCMB’nin ara PPK toplantısının yapılmaması kararı ile sonuçlanan TÜFE verisi sonrası sert düşüş dün de devam etti. Alıcılı açılış sonrası 87,928 puana dek yükseliş denemesi kalıcı olmazken özellikle ikinci seansta yoğunlaşan satışlarla gün içi test edilen en düşük seviye 85,671 puan oldu ve endeks günü yüzde 1,83 düşüşle 85.910 puandan tamamladı.. ECB’nin Yunan tahvillerini kredi karşılığı teminat kabul etmeyeceği haberleri sonrası kazançlarını iade ederek ekside kapanan ABD borsaları sonrası ECB etkisi, Çin MB’nin dünkü ZK indirimi sonrası, Asya borsalarında da kendini hissettiriyor. Petrolde gevşemeye rağmen dün DolarTL’de başlayan yükseliş hareketi ise ABD seansında 2,4650 ile tarihi rekorunu yeniledi. Bu ortamda BIST’te zayıf bir başlangıç görebiliriz. 85,500 ve 84,000 seviyeleri ilk destekler olarak izlenmeye devam edecekken olası yükseliş denemelerinde ise 87,000 seviyesini önemsiyoruz. Dün yurt içinde stresin akabinde küresel piyasalarda da stresin yükseldiğini görmekteyiz. Önce yurt içi ile başlayalım; TÜFE’nin bir puandan az düşmesi ve TCMB’nin de ara PPK toplantısı kararı almaması durumunda Merkez Bankası’na siyasi cepheden gelen eleştirilerin dozunun artması sonucu ve yansımaları ile karşılaşabileceğimizi belirtmiştik. Dün de bu beklentimizle uyumlu olarak; Cumhurbaşkanı’ndan öncekilere kıyasla bir miktar daha sert eleştiriler geldiğini görüyoruz.. Dün Çin MB’nin güvercin hamlesine rağmen düşen petrol fiyatları ile ABD de güne çok iyimser başlamamıştı ancak BIST’te son 2 gündeki satış baskısında içsel nedenlerin çok daha etkili olduğunu düşünmekteyiz. Ara PPK sinyalinden bu yana 2,35’ten 2,45 sınırına yükselen, sonrasında yeniden 2,40’ın altına gevşeme denemelerine yönelen ancak Bank Asya haberleri ile önceki gün yeniden 2,40 üzerine yükselen DolarTL’de bu ortamda dün de yeniden 2,44 üzeri seviyelerin test edildiğini gördük, ABD seansında ise yeni rekor kırıldı. Kurda baskı da endeksi baskılamaya devam etti. Geçen hafta kurdaki oynaklığa aynı oranda eşlik etmeyen faiz tarafında ise bu kez yukarı yönlü baskının daha farkedilir olduğunu görüyoruz; dün gösterge faiz yüzde 7,82, 10 yıllık tahvil faizi ise yüzde 7,49 seviyesine dek yükseldi.. Kurda volatilitenin devam etmesinin BIST’te benzer etkiler yaratmaya devam etmesi beklenebilir. Gündemde ise; Almanya’da fabrika siparişleri ve ABD’de birim işgücü maliyeti izlenecek. Ayrıca Almanya ve Yunanistan Maliye Bakan’larının bugün görüşmesi bekleniyordu, ECB kararı sonrası bu görüşme çok önemli. İyimser sinyaller ECB kararı sonrası değer kaybeden euroyu destekleyebilir, küresel iyimserlik ise bir miktar olumlu etkiler yaratabilir. Yine de kur ve faizdeki hareket sürdükçe buna bağlı olarak yurt içinde baskı ve oynaklık ihtimali güncel kalabilir. AÇIKLANACAK VERİLER 09.00 Almanya Aralık Fabrika Siparişleri 10.30 Almanya Ocak İnşaat Sektörü PMI 11.00 FAO Ocak Gıda Fiyatları Endeksi 11.10 Euro Bölgesi Ocak Perakende PMI 14.00 İngiltere Merkez Bankası Faiz Kararı ve Varlık Alım Programı 14.30 TCMB Haftalık Yurtdışı Yerleşiklerin Mülkiyetindeki Hisse ve DİBS Stoku 15.30 ABD Haftalık İşsizlik Başvuruları (290K) 15.30 ABD 4Ç Tarım Dışı Verimlilik (0,4%) 15.30 ABD 4Ç Birim İşgücü Maliyeti (1,1%) 15.30 ABD Aralık Dış Ticaret Dengesi İspanya 2019, 2029 ve 2044 vadeli 3 tane tahvil ihalesi düzenleyecek. / TSİ 11.45 Fransa 2025 vadeli iki adet ve 2030 vadeli bir tahvil ihalesi düzenleyecek. Bundesbank Başkanı Weidmann TSİ 12.45’te bir konuşma yapacak. ECB Üyesi Praet TSİ 13.30’da konuşacak. Yunanistan ve Almanya Maliye Bakanlarının biraraya gelmesi bekleniyor. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 05/02/2015 YURTDIŞI ÖNEMLİ GELİŞMELER ABD Yunanistan endişesi ile düştü.. Petrolde hafta başından bu yana görülen yükselişin dün tersine dönmeye başlaması ve bunun yanında Yunanistan tahvillerini teminat olarak kabul etmeme kararı alan ECB sonrası ABD borsalarında kazançlar eritildi. Artıda seyreden endeksler ECB kararıyla kazançlarını silerken gösterge kabul edilen S&P500 endeksi yüzde 0,42 değer kaybıyla ve Dow Jones Endeksi de yüzde 0,04 değer kazancı ile yatay kapandı. ECB’den Yunanistan hamlesi.. Avrupa Merkez Bankası ECB, kurtarma programının başarılı ve Euro Bölgesi kuralları ile uyumlu sonuçlanmasının belirsizliğini gerekçe göstererek Yunanistan tarafından tamamen teminat altında olan veya ihraç edilen, pazarlanabilir borçlanma araçlarının feragat opsiyonunu kaldırdı. Yani artık Yunan tahvillerini teminat olarak kabul etmeyecek olan ECB bu şekilde ülkenin likiditeye ulaşımını zora sokmuş oldu. ECB kararının Yunanistan’a etkisi ne olur? Yunan tahvillerinin teminat olarak kabul edilmemesi yönünde ECB’nin aldığı karar; Yunan bankalarının ECB fonları yerine artık Yunanistan Merkez Bankası’na daha yüksek maliyetle yönelmesine neden olacak. Yunan Maliye Bakanı’nın Draghi ile görüştüğü gün alınan bu karar sonrası euroda değer kaybı hızlanırken bir yandan da Şubat sonuna dek yenilenmesi gereken kurtarma planına dair endişeleri artıyor. Şayet Tsipras geri adım atmaz ve başta Almanya olmak üzere kreditörlerle anlaşamazsa Mart’ta daha büyük likidite sıkıntıları yaşayabilir. Çin Merkez Bankası zorunlu karşılıkları indirdi.. Çin Merkez Bankası 2012 yılından bu yana ilk kez tüm bankalar için ZK indirim kararı aldı. Zorunlu karşılık oranı 50 bps indirimle yüzde 19,50’ye düşürülürken ayrıca Agricultural Development Bank için zorunlu karşılık oranında 400 baz puanlık indirim yapıldı. Yapılan indirim ile beraber Çin’in 10 yıl vadeli tahvil faizlerinde %3,41 ile son 20 ayın en düşük seviyeleri görüldü. Merkel ve Tsipras haftaya görüşecekler.. Yunan Başbakan Tsipras’ın AB liderleri ile görüşmeleri takip edilirken en çok da Almanya ile görüşmesi merakla bekleniyor. Almanya Başbakanı Merkel’in Yunanistan’ın borçlarını silmeme konusunda kati görüşü devam ediyor. İki lider 12 Şubat’taki AB Zirvesi’nde görüşecekler. ABD’de özel sektör istihdamı beklentinin altında.. Yarın açıklanacak tarım dışı istihdam rakamı öncesi ABD’de dün açıklanan verilere göre; Ocak ayında özel sektör istihdamı 220K Bloomberg.com beklentisinin altında 213K olarak açıklandı, önceki ay istihdam artışı ise 241K düzeyinden 253K düzeyine yukarı yönlü revize edildi. S&P Rus şirketlerinin notunu indirdi.. TheLira’nın haberine göre; S&P Rusya’nın önde gelen 14 şirketinin kredi notlarını indirdi. Notu indirilen şirketlerin aralarında; Gazprom, Gazprom Neft, Rosneft de bulunuyor. YURTİÇİ ÖNEMLİ GELİŞMELER VE ŞİRKET HABERLERİ Cumhurbaşkanı’ndan faiz eleştirileri devam ediyor.. Cumhurbaşkanı Erdoğan, “Enflasyon şuraya inerse faizi düşüreceğiz' diye bir mantık yanlıştır. Enflasyona göre faiz ayarlanmaz, faiz zaten enflasyonu oluşturur. Adı bağımsız kurum, böyle olunca gelinen nokta bu, bizim daha iyi bir noktaya gelmemiz lazım.” şeklinde konuştu. Benzin ve motorinin litresine zam yapıldı.. Petrol fiyatlarında hafta başından bu yana görülen yükselişlerin ardından dün akaryakıt dağıtım şirketlerinin benzinin litre fiyatını 14 kuruş, motorinin ise 9 kuruş artırdığı bildirildi. BIST’te Ocak ayı yabancı işlemleri açıklandı.. BIST Pay Piyasası’nda yabancı yatırımcılar Ocak ayında net 403 milyon 575 bin 488 dolarlık alım gerçekleştirdi. REDK 2013 Mayıs’tan bu yana en yüksek seviyede.. TCMB verilerine göre Ocak’ta TÜFE bazlı reel efektif döviz kuru 116,85 İLE 2013 yılının Mayıs ayından bu yana en yüksek seviyede gerçekleşti. REDK; TL’de değer kazancının bir ölçüsü. ASYAB : TMSF, Asya Bank’ta yönetim değişikliği hakkında yeni bir açıklama yaparak BDDK’nın aldığı karara istinaden ASYAB ile ilgili tedbir alınmak zorunda kalındığını, hissedarların, müşterilerin ve bankacılık sektörünün hiçbir sıkıntı yaşamaması için yeni görevlendirmelerin gece yarısı yapıldığını ve alınan tedbirlerin banka yapısının şeffaf olmasını ve denetlenebilir hale gelmesini amaçladığını, faaliyetlerin daha güçlenmiş olarak devam edeceğini söyledi. GARAN : Dün açıklamalar yapan BBVA Başkanı Gonzalez, Garanti Bankası’nda paylarını artırmayı düşündüklerini ve paylarını kademeli olarak artırmak istediklerini söyledi. Gonzalez, Garanti Bankası ile çok iyi bir yatırım yaptıklarını ve hiçbir şekilde buradan (Türkiye) çıkmayı düşünmediklerini belirtti. MGROS : (2 Migros, 11 Migros Jet, 1 Tansaş ve 2 Ramstore) 16 adet satış mağazası Ocak ayı içerisinde açıldı. TTRAK : Ocak ayı satış rakamları açıklandı. Buna göre; Ocak ayında müşteriye satış adedi %13 artışla 2.037, yurt dışı satış adedi ise %59 artışla 1.309 adet olarak gerçekleşti. Üretim tarafında ise; toplam adet 3.463 adet oldu. PETKM : Socar Türkiye Enerji A.Ş.'nin pay başına 4 TL bedelle 34.000.000 TL nominal değerli payı BCM Global Fund’a toptan satışlar pazarında satış işlemi 05/02/2015’te yani bugün gerçekleştirilecek. BURVA : Sermayenin 7.347.672 TL'ye artırılması (%45 bedelli) nedeniyle ihraç edilecek 2.280.312 TL nominal paylara ilişkin Yeni Pay Alma Hakları 06 - 20 Şubat 2015 tarihleri arasında kullanılacak; verilecek menkul kıymet; makbuz. LOGO : İştirak Logo Elektronik ile e-Çözüm Bilgi Teknolojileri A.Ş arasında e-Çözüm hisselerinin %100'ünün satın alınması konusunda hukuken bağlayıcı olmayan niyet anlaşması imzalandı. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 05/02/2015 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2024 Paperzz