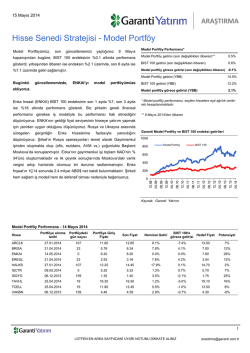

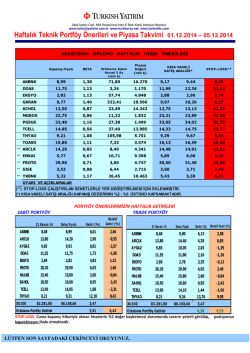

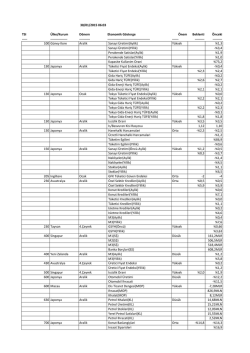

31 Temmuz 2014 ARAŞTIRMA 5 Ağustos 2013 Hisse Senedi Stratejisi - Model Portföy Model Portföyümüz, son güncellememizi yaptığımız 4 Temmuz tarihinden bugüne, BIST 100 endeksinin %1.4 altında performans gösterdi; yılbaşından itibaren ise endeksin %3.8 üzerinde getiri sağlamıştır. Model Portföy Performans* Model Portföy getirisi (son değişiklikten itibaren)** 5.9% BIST 100 getirisi (son değişiklikten itibaren) 7.4% Model portföy görece getirisi (son değişiklikten itibaren) -1.4% Bugünkü güncellememizde, TCELL’i Model Portföyümüzden çıkarıyoruz. İngiltere Yüksek Mahkemesi (Privy Council), 24 Temmuz tarihinde Çukurova Holding’in Turkcell’deki paylarını geri alması için gereken finansmanın şartları konusunda tarafların anlaştığını ve mahkemenin anlaşmayı onayladığını açıkladı. Tarafların hangi şartlarda anlaştıkları ile ilgili bilgiler olmamasına rağmen, ödemenin yapılması ve 13.8%’lik payların sahipliğine ilişkin belirsizliğin ortadan kalkıyor olması ile birlikte Genel Kurul ve temettü ödemesinin önünün açıldığını düşünüyoruz. 2010 yılı karından %75, 2011, 2012 ve 2013 karlarından, %50 dağıtım oranı tahminiyle hesaplamış olduğumuz 4,127mn TL’lik brüt temettü, hisse başına 1.88TL temettüye ve %14 temettü verimliliğine işaret etmektedir. Gelişmeleri olumlu olarak değerlendirmekle beraber, TCELL’i, son bir haftadaki %7.6’lık rölatif getirisinin (BIST-100) ardından model portföyümüzden çıkarıyoruz. Model Portföyümüz; ARCLK, EKGYO, ENKAI, HALKB, ISCTR, TAVHL, TKFEN, TRKCM ve VAKBN hisselerinden oluşmaktadır. Model Portföy getirisi (YBB) 27.5% BIST 100 getirisi (YBB) 22.8% Model portföy görece getirisi (YBB) 3.8% * Model portföy performansı, seçilen hisselere eşit ağırlık verilerek hesaplanmaktadır. ** 4 Temmuz 2014'den itibaren Garanti Model Portföy ve BIST 100 endeksi getirileri 1000 Model Portfoy 800 BIST 100 600 400 200 04.14 12.13 08.13 04.13 12.12 08.12 04.12 12.11 08.11 04.11 12.10 08.10 04.10 12.09 08.09 04.09 12.08 0 Kaynak: Garanti Yatırım Model Portföy Performans - 31 Temmuz 2014 (1. seans kapanışı) Hisse Portföye alınma Portföydeki gün Portföye Giriş tarihi sayısı Fiyatı Son Fiyat Nominal Getiri BIST 100'e görece getirisi Hedef Fiyat Potansiyel ARCLK 27/01/2014 185 11.60 13.55 16.8% -9.4% 15.35 13% EKGYO 06/06/2014 55 2.77 2.81 1.4% -2.0% 3.50 25% ENKAI 04/07/2014 27 5.74 5.69 -0.9% -7.7% 7.00 23% HALKB 27/01/2014 185 12.25 16.75 36.7% 6.0% 19.50 16% ISCTR 09/05/2014 83 5.25 6.14 17.0% 6.1% 7.30 19% TAVHL 25/04/2014 97 16.30 17.70 8.6% -6.9% 20.00 13% TKFEN 23/06/2014 38 5.29 5.08 -4.0% -6.6% 6.60 30% TRKCM 30/06/2014 31 2.44 2.77 13.5% 7.0% 3.40 23% VAKBN 06/12/2013 237 4.42 5.15 16.4% 2.6% 6.30 22% Son Fiyat Nominal Getiri BIST 100'e görece getirisi Hedef Fiyat Potansiyel 14.00 18.6% 1.7% 14.70 5% Model Portföyden Çıkarılan hisse - 31 Temmuz 2014 (1. seans kapanışı) Hisse TCELL Portföye alınma Portföydeki gün Portföye Giriş tarihi sayısı Fiyatı 25/04/2014 97 11.80 1 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ arastirma@garanti.com.tr 31 Temmuz 2014 Hisse Senedi Stratejisi - Model Portföy ARAŞTIRMA Model Portföyümüz Arçelik Mevcut/Hedef Fiyat: Özet Finansallar & Oranlar 13% 1,024 1,163 1,320 1,488 10.80 Net Kar 520 598 694 831 9.40 FVAÖK Marjı 9.7% 10.5% 10.6% 10.7% Net Kar Marjı 4.9% 5.4% 5.6% 6.0% 8.00 ARCLK Değerlem e Çarpanları F/K 17.6 15.3 13.2 11.0 FD/Satışlar 1.1 1.0 0.9 0.8 FD/FVAÖK 11.3 10.0 8.8 7.8 Hisse Başı Kazanç 0.77 0.88 1.03 1.23 4% 3% 4% 5% Temettü Verimi 31 Tem m uz 2014 Hisse Senedi Bilgileri Relatif Performans 1ay 3ay 12ay -2% -9% -4% 52 Hafta Aralığı (TL): 8.99 - 13.55 P.Değeri (mnTL): 9,156 Ort. Günlük Hacim (mnTL) 3 ay: 21.2 Yıllık TL Getiri (%): 16 Halka Açıklık Oranı (%): 25 Emlak Konut GYO Mevcut/Hedef Fiyat: Özet Finansallar & Oranlar 07.14 FVAÖK 05.14 12.20 03.14 13,907 01.14 12,468 11.13 11,098 09.13 13.60 10,557 07.13 2015T 05.13 2014T 03.13 2013 BIST100 Avrupa’da büyüme beklentilerinin iyileştiği 2014 yılında; Arçelik’in devam eden küresel genişleme stratejisinin ve kalıcı pazar payı kazanımlarının ön plana çıktığını düşünüyoruz. TL’deki değer kaybı, 2Ç14’de ihracat gelirleri konsolide gelirlerinin %63’ünü oluşturan (2Ç13: %55) Arçelik için olumlu avantaj teşkil etmektedir. 2Ç14’de Arçelik’in FVAÖK marjı yıllık bazda 1.7 puan artarak % 11.5 seviyesinde gerçekleşirken; marjlardaki iyileşme de fiyatlama gücündeki artış (fiyat endeksleri ve fiyat artışları), daha iyi maliyet yönetimi, ürün gamındaki iyileşme ve kurların seyri etkili olmuştur. Düşük hammadde fiyatları ve artan ürün kalitesi sayesinde Arçelik’in 2014 yılında %10.6 FVAÖK marjı gerçekleştirmesini bekliyoruz. 2014 sonunda operasyonel karlılığın tahminlerin üzerinde gerçekleşme olasılığının yüksek olduğunu düşünüyoruz. 2014’te konsolide gelirlerde %11 ve uluslararası gelirlerde ise %14 büyüme bekliyoruz. Büyümenin ana kaynaklarının; pazar payında büyüme ve genişleyen ürün gamının fiyat endeksini artırması nedeniyle iç pazardaki %6 büyüme olduğunu düşünüyoruz. TL2.81 / 3.50 Artış Potansiyeli: 25% 3,122 2.70 FVAÖK 397 909 856 1,089 2.30 Net Kar 523 1,061 1,147 1,298 1.90 FVAÖK Marjı 39.5% 39.0% 36.0% 34.9% Net Kar Marjı 52.1% 45.5% 48.3% 41.6% EKGYO Değerlem e Çarpanları F/K FD/Satışlar 20.4 10.1 9.3 8.2 6.3 2.7 2.7 2.0 FD/FVAÖK 15.9 6.9 7.4 5.8 Hisse Başı Kazanç 0.14 0.28 0.30 0.34 2% 4% 4% 5% Temettü Verimi 31 Tem m uz 2014 Hisse Senedi Bilgileri Relatif Performans 52 Hafta Aralığı (TL): P.Değeri (mnTL): Ort. Günlük Hacim (mnTL) 3 ay: 1.50 1ay 3ay 12ay -1% -6% -3% 1.96 - 2.93 10,678 83.9 Yıllık TL Getiri (%): 40 Halka Açıklık Oranı (%): 50 07.14 2,373 05.14 2,331 03.14 1,005 01.14 3.10 Net Satışlar 11.13 2015T 09.13 2014T 05.13 2013 03.13 2012 01.13 3.50 (m nTL) 07.13 Net Satışlar Artış Potansiyeli: 15.00 2012 01.13 (m nTL) TL13.55 / 15.35 BIST100 Şirket yıl başından bu yana Gelir Paylaşımı Modeli ile gerçekleştirdiği 3 ihale sonucunda 2.2mlr TL gelir elde etmeyi garantilemiştir. Şirket’in arsa portföyü içindeki büyük ölçekli projelerin yüksek çarpanlarla ihale edilmesi, Şirket’in Gelir Paylaşımı Modeli’nin cazibesini koruduğunu kanıtlamaktadır. Emlak Konut, 3 Nisan tarihinde TOKİ’den toplam 1.11milyon m² arsayı 1.53mlr TL karşılığında satın aldı. 15 Mayıs’ta düzenlenen bulunan 158,498m² özelleştirme ihalesinde İstinye’de büyüklüğündeki arsayı 1.01mlr TL karşılığında satın alınmıştır. Ayrıca Şirket 23 Mayıs’ta 1.04mlr TL bedelle TOKİ’den toplam 387bin m2 arsa aldı. Böylece EKGYO, 2Ç14’te, 1Ç14 sonu itibariyle 4.4mlr TL tutarındaki net nakdinin 3.6mlr TL’sini kullanmıştır. 2013 yılında 15,147 konut satan Şirket, 2014’te 10,000 adet satış gerçekleştirmeyi hedeflemektedir. 2014’ün ilk 6 ayı itibariyle 4,174 dairenin satılmasını takiben, düşük faizlerin etkisi ile yılın ikinci yarısında Emlak Konut’un satışlarının artmasını bekliyoruz. 2 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 31 Temmuz 2014 Hisse Senedi Stratejisi - Model Portföy ARAŞTIRMA Model Portföyümüz Enka İnşaat Mevcut/Hedef Fiyat: Özet Finansallar & Oranlar TL5.69 / 7.00 1,332 1,963 2,159 2,276 4.00 Net Kar 1,130 1,248 1,427 1,573 3.00 FVAÖK Marjı 12.9% 15.8% 15.5% 15.8% Net Kar Marjı 11.0% 10.0% 10.3% 10.9% 2.00 ENKAI Değerlem e Çarpanları F/K 18.1 16.4 14.4 13.0 FD/Satışlar 1.7 1.4 1.2 1.2 FD/FVAÖK 13.0 8.9 8.0 7.6 Hisse Başı Kazanç 0.31 0.35 0.40 0.44 1% 1% 1% 2% Temettü Verimi 31 Tem m uz 2014 Hisse Senedi Bilgileri Relatif Performans 1ay 3ay 12ay -7% -8% 7% 52 Hafta Aralığı (TL): 4.29 - 6.18 P.Değeri (mnTL): 20,484 Ort. Günlük Hacim (mnTL) 3 ay: 28.7 8 Yıllık TL Getiri (%): Halka Açıklık Oranı (%): 12 Halk Bankası Mevcut/Hedef Fiyat: Özet Finansallar & Oranlar BIST100 Irak’ta politik sıkıntılar ve çatışmalar devam ederken, Kuzey Irak’ta bulunan bölgesel parlamento referandum için resmi çalışmalara başladı. ISİD’in güçlenen bir Kuzey Irak bölgesi için ciddi bir tehdit olma ihtimali azalıyor. Enka İnşaat’ın Irak’taki toplam işyükü 1.02milyar ABD$ olurken Erbil, Dohuk ve Süleymaniye’de projeleri bulunmaktadır. Tüm bunlar olup biterken Enka- Bechtel konsorsiyumu Kosova’da ikinci bir otoyol ihalesini kazandı. 820 milyon dolarlık ihalede inşaat işleri de başladı. Söz konusu yeni ihaleyle Kosova’yı Makedonya’ya bağlayacak 60 kilometrelik otoyolun inşaatı gerçekleştirilecek. Otoyol projesiyle Enka’nın işyükü de 3.4mlr ABD$ seviyelerine geldi. Şirket’in 1Ç14 sonunda 2.4 milyar ABD$ net nakdi bulunmaktadır. Enka İnşaat, 2014T FD/FVAÖK Şirket 2014T 8x FD/FVAÖK ile global benzerlerine göre uyumlu, 14.4x F/ K değeri ile hafif primli işlem görmektedir. Şirketi hem sağlam iş modeli hem de defansif olması nedeniyle beğeniyoruz TL16.75 / 19.50 Artış Potansiyeli: 16% 17.20 108,282 139,944 154,934 173,400 14.80 12,323 14,146 16,362 19,229 12.40 Kredi/Mevduat 82% 84% 87% 91% 10.00 NFM 5.3% 4.9% 4.5% 5.0% Maliyet/Gelir 33% 39% 41% 39% 8.1 7.6 8.0 6.4 HALKB 07.14 3,266 05.14 2,633 03.14 2,751 01.14 2,595 11.13 19.60 Net Kar 09.13 2015T 07.13 2014T 05.13 2013 03.13 2012 01.13 22.00 (m nTL) Özsermaye 07.14 FVAÖK 05.14 5.00 03.14 14,380 01.14 13,913 11.13 12,460 09.13 6.00 10,298 07.13 2015T 05.13 2014T 03.13 2013 01.13 2012 Toplam Aktifler 23% 7.00 (m nTL) Net Satışlar Artış Potansiyeli: BIST100 Değerlem e Çarpanları F/K F/DD Özsermaye Getirisi Aktif Getirisi 1.7 1.5 1.3 1.1 24.8% 21.1% 17.3% 18.4% 2.6% 2.3% 1.8% 2.0% 31 Tem m uz 2014 Hisse Senedi Bilgileri Relatif Performans 52 Hafta Aralığı (TL): P.Değeri (mnTL): Ort. Günlük Hacim (mnTL) 3 ay: 1ay 3ay 12ay 0% 4% 3% 10.38 - 17 20,938 356.6 Yıllık TL Getiri (%): 40 Halka Açıklık Oranı (%): 48 Halkbank 17 Aralık’tan sonraki 3 ay boyunca BİST 100 endeksinin %19 altında performans gösterdi. 2015T 6.4x F/K ve 1.1x F/DD çarpanları düşünüldüğünde, Halkbank’ın görece güçlü temellerinin fiyatlanmaya başlandığını ve bu performansın devam edeceğini düşünüyoruz. Halkbank TL fonlama ağırlığının yüksek olmasından dolayı, TL faizlerdeki aşağı harekete karşı en iyi konumlanmış bankadır. KOBİ kredilerinin kısa vadelerden kaynaklanan şekilde daha hızlı fiyatlanıyor olması ve yapısal olarak düşük mevduat maliyetleri nedeniyle net faiz marjında toparlanma benzerlerine göre daha hızlı olacaktır. Ayrıca, düşük kredi mevduat oranı ve sermayesini daha kaliteli ve hızlı artırma potansiyelinin olması uzun vadeli büyümeyi destekler niteliktedir. Halkbank faizlerin %10-12 olduğu yılın ilk çeyreğinde sabit getirili menkul kıymetlerinin toplam içerisindeki payını artırdı, dolayısıyla önümüzdeki dönemde marj ve sermaye artışı anlamında eli güçlü. 3 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 31 Temmuz 2014 Hisse Senedi Stratejisi - Model Portföy ARAŞTIRMA Model Portföyümüz Is Bankası (C) Mevcut/Hedef Fiyat: Özet Finansallar & Oranlar TL6.14 / 7.30 175,444 210,499 229,551 257,488 5.00 22,719 23,579 25,952 29,204 4.00 Kredi/Mevduat 102% 112% 117% 122% 3.00 NFM 4.2% 4.1% 3.9% 4.2% Maliyet/Gelir 46% 48% 48% 45% F/K 8.3 8.7 9.4 7.3 F/DD 1.2 1.2 1.1 0.9 16.5% 13.7% 11.9% 13.7% 2.0% 1.6% 1.3% 1.6% Değerlem e Çarpanları 31 Tem m uz 2014 Hisse Senedi Bilgileri Relatif Performans 1ay 3ay 1% 8% 12ay 8% 52 Hafta Aralığı (TL): 3.91 - 6.18 P.Değeri (mnTL): 27,630 Ort. Günlük Hacim (mnTL) 3 ay: 189.1 Yıllık TL Getiri (%): 36 Halka Açıklık Oranı (%): 31 Tav Havalimanlari Mevcut/Hedef Fiyat: Özet Finansallar & Oranlar 2Ç14 finansal sonuçlarında, net faiz marjında mevduat maliyetlerindeki artıştan dolayı hafif bir daralma bekliyoruz. Swap maliyetlerinden dolayı ticari işlemler b,ir miktar eksi yazacak. Yıllık temettü geliri büyümesi %30 civarında olması bekleniyor, dolayısıyla bu çeyrekte İş Bankası 380mn TL temettü geliri elde edecek. Temettü hariç bakıldığında net kar daralması çeyreklik bazda %10. İş Bankası geçtiğimiz 2015 beklentilerine göre 7.3x F/K ve 0.9x F/DD ile işlem görüyor. FK bazında sektöre göre %10 iskontolu, F/DD bazında ise %13 iskontoludur. İş Bankası’nın %13.7’ye ulaşması beklenen tatminkar özsermaye getirisiyle son dönemdeki güçlü performansının devamını bekliyoruz. TL17.70 / 20.00 Artış Potansiyeli: 13% 3,079 3,338 13.20 FVAÖK 828 1,018 1,229 1,324 10.80 Net Kar 297 336 444 450 8.40 FVAÖK Marjı 44.4% 39.2% 39.9% 39.7% Net Kar Marjı 15.9% 13.0% 14.4% 13.5% TAVHL Değerlem e Çarpanları F/K FD/Satışlar 21.6 19.1 14.5 14.3 4.8 3.4 2.9 2.7 FD/FVAÖK 10.7 8.7 7.2 6.7 Hisse Başı Kazanç 0.82 0.93 1.22 1.24 2% 3% 3% 4% Temettü Verimi 31 Tem m uz 2014 Hisse Senedi Bilgileri Relatif Performans 52 Hafta Aralığı (TL): P.Değeri (mnTL): Ort. Günlük Hacim (mnTL) 3 ay: 6.00 1ay 3ay 12ay -1% -5% 33% 10.35 - 18.15 6,430 17.1 Yıllık TL Getiri (%): 18 Halka Açıklık Oranı (%): 41 07.14 2,595 05.14 1,864 03.14 15.60 Net Satışlar 01.14 2015T 11.13 2014T 09.13 2013 07.13 2012 05.13 18.00 (m nTL) 03.13 Aktif Getirisi BIST100 İş bankası aktif kalitesi anlamında 2013 yılında oldukça iyi performans gösterirken, aynı performans 2014 yılında da devam etmektedir. Işbank, artan genel karşılık yönetmeliğinden en az etkilenen bankalardan biridir. 01.13 Özsermaye Getirisi ISCTR 07.14 6.00 05.14 3,783 03.14 2,944 01.14 3,163 11.13 3,310 09.13 7.00 Net Kar 07.13 2015T 05.13 2014T 03.13 2013 01.13 2012 Özsermaye 19% 8.00 (m nTL) Toplam Aktifler Artış Potansiyeli: BIST100 Yurtiçi güçlü talep ve havayolu şirketlerinin 2014 yılı için agresif yolcu hedefleri göz önünde bulundurulduğunda, 2014 yılında havayolu hisseleri için ana tema fiyatlamalardaki zayıflıktır. Havayolu şirketleri arasında yaşanan fiyat savaşı göz önünde bulundurulduğunda, TAV Havalimanları’nın güvenli bir pozisyonda olduğunu düşünüyoruz. TAV Havalimanları’nın bu konumunu destekleyen temel faktörler ise yakıt fiyatlarının yükseliş riskine maruz kalmaması ve görece daha iyi gelir-maliyet dengesine sahip olması sonucunda güçlü marjlar elde etmesidir. TAV Havalimanları, 2014 yılında, İstanbul Atatürk Havalimanı yolcu sayısında %8-10’luk büyüme ile birlikte (yılbaşından bu yana büyüme %11), toplam yolcu sayısında %1012’lik bir büyümeyi hedeflemektedir. (yılbaşında bu yana toplam büyüme %13’dır). Şirket, 2014 yılı için %9-11 net satış geliri ve % 12-14 FVAÖK büyümesi beklerken, karlılıkta önemli bir iyileşme olabileceği beklentilerini ifade etmişlerdir. Yılbaşından bu yana gerçekleşmelere bakıldığında, 2014 yılı için tahminlerimiz Şirket’in hedefleri ile uyumludur. Yeni terminal ihaleleri temel katalizörlerdir. 4 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 31 Temmuz 2014 Hisse Senedi Stratejisi - Model Portföy ARAŞTIRMA Model Portföyümüz Tekfen Holding Mevcut/Hedef Fiyat: Özet Finansallar & Oranlar TL5.08 / 6.60 Artış Potansiyeli: 30% 6.00 FVAÖK 259 -24 268 308 5.00 Net Kar 299 -64 131 105 4.00 FVAÖK Marjı 6.6% a.d. 6.8% 7.1% Net Kar Marjı 7.6% a.d. 3.3% 2.4% F/K 6.3 a.d. 14.4 17.9 FD/Satışlar 1.1 1.1 1.1 1.0 FD/FVAÖK 16.7 a.d. 16.2 14.1 Hisse Başı Kazanç 0.81 -0.17 0.35 0.28 7% 0% 2% 2% 3.00 TKFEN Değerlem e Çarpanları Temettü Verimi 31 Tem m uz 2014 Hisse Senedi Bilgileri Relatif Performans 1ay 3ay -6% -14% 52 Hafta Aralığı (TL): 12ay -27% 4.08 - 6.36 P.Değeri (mnTL): 1,880 Ort. Günlük Hacim (mnTL) 3 ay: 16.0 Yıllık TL Getiri (%): 1 Halka Açıklık Oranı (%): 41 Trakya Cam Mevcut/Hedef Fiyat: Özet Finansallar & Oranlar 07.14 4,350 05.14 3,961 03.14 3,846 01.14 3,949 11.13 7.00 Net Satışlar 09.13 2015T 07.13 2014T 05.13 2013 03.13 2012 01.13 8.00 (m nTL) BIST100 TKFEN hissesinde ortaklardan Işıl Zeynep Defne Akçağlılar’ın ödenmiş sermayenin %6.2’sine denk gelen hisse satışı sonrasında hisse fiyatında toparlanma bekliyoruz. Tarımsal Sanayi segmenti, 1Ç14'te 2013'ün tamamında kaydettiği FVAÖK'ün de üzerinde 118mn TL FVAÖK kaydetti. Bu segmentin karındaki artış, satış fiyatı - hammadde dengesindeki olumlu gerçekleşme ve terminal faaliyetlerinin karının artmasından kaynaklanmaktadır. 14 Ağustos’ta açıklanacak yarıyıl finansalları sonrasında tarımsal sanayi segmenti için öngörülerin yukarı yönlü revize edileceğini düşünüyoruz. Tekfen İnşaat, Mayıs ayında 1Ç14’te sonu itibariyle 2.6mlr ABD$ seviyesinde olan bekleyen işlerine 147mn ABD$ tutarında yeni bir proje ekledi. Şirket’in yılın ikinci yarısında Türkiye’de, Hazar bölgesinde ve Orta Doğu’da yeni projeler alması bekleniyor. Öte yandan Şirket’in Libya’daki 2011 yılında durdurulan faaliyetlerden zarar kaydetmesi ve mevcut projelerden gelebilecek olası maliyet artışları hisse için riskler arasındadır. TL2.77 / 3.40 Artış Potansiyeli: 23% 2.70 FVAÖK 153 219 328 409 2.30 Net Kar 76 117 157 201 1.90 FVAÖK Marjı 14.8% 14.7% 17.4% 17.8% Net Kar Marjı 7.3% 7.9% 8.3% 8.7% TRKCM Değerlem e Çarpanları F/K 27.1 17.5 13.1 10.2 FD/Satışlar 2.3 1.6 1.3 1.0 FD/FVAÖK 15.4 10.8 7.2 5.8 Hisse Başı Kazanç 0.10 0.16 0.21 0.27 1% 1% 2% 2% Temettü Verimi 31 Tem m uz 2014 Hisse Senedi Bilgileri Relatif Performans 52 Hafta Aralığı (TL): P.Değeri (mnTL): 1.50 1ay 3ay 12ay 6% 9% 3% 1.84 - 2.79 2,047 Ort. Günlük Hacim (mnTL) 3 ay: 9.9 Yıllık TL Getiri (%): 15 Halka Açıklık Oranı (%): 31 07.14 2,298 05.14 1,880 03.14 1,488 01.14 1,034 11.13 3.10 Net Satışlar 09.13 2015T 07.13 2014T 05.13 2013 03.13 2012 01.13 3.50 (m nTL) BIST100 Trakya Cam 2015T 5.8x FD/FVAÖK ve 10.2x F/K çarpanlarıyla, global benzerlerine göre iskontolu işlem görmektedir. Trakya Cam’ın rekabet gücünü artırma ve büyüme stratejilerini beğeniyoruz. Trakya Cam’ın, düşen faizlerin desteklediği güçlü talep ve daha iyi bir fiyatlama ortamında, olası doğal gaz zammının yaratacağı olumsuz etkilerin üstesinden gelebileceğini düşünüyoruz. Doğal gaz fiyatlarına yapılacak olası zammın toplam maliyetleri artırması, Trakya Cam’ın marjları üzerindeki en önemli kaygılardandır. Öte yandan güçlü talebin desteği ile Şirket’in ürün fiyatlarında yaptığı Şubat’ta %7 ve Haziran’daki %6’lık artışlar, olası doğal gaz zammında marjlar için bir koruma sağlayabilir. Trakya Cam’ın toplam üretim kapasitesi 2.5mn ton olup bunun 1.8mn tonu yurt içi ve 640bin tonu yurtdışındadır. Trakya Cam’ın hem bölgesel hem de ürün bazında çeşitlilik kazanmasını beğeniyoruz. Şirketin gelirlerinin 2014 yılında %26’lık bir artışla 1.88mlr TL olmasını ve 2015 yılında ise yıllık %22 artmasını öngörmekteyiz. 5 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 31 Temmuz 2014 Hisse Senedi Stratejisi - Model Portföy ARAŞTIRMA Model Portföyümüz Vakıfbank Mevcut/Hedef Fiyat: Özet Finansallar & Oranlar TL5.15 / 6.30 135,496 151,620 170,404 5.00 11,918 12,616 14,081 16,091 4.00 Kredi/Mevduat 101% 106% 111% 114% 3.00 NFM 4.9% 4.9% 4.3% 4.7% Maliyet/Gelir 41% 41% 44% 40% F/K 8.8 8.1 8.0 6.0 F/DD 1.1 1.0 0.9 0.8 13.9% 13.0% 12.0% 14.3% 1.5% 1.3% 1.1% 1.3% VAKBN 07.14 6.00 104,580 05.14 2,156 03.14 1,607 01.14 1,586 11.13 1,460 09.13 7.00 Net Kar 07.13 2015T 05.13 2014T 03.13 2013 01.13 2012 Özsermaye 22% 8.00 (m nTL) Toplam Aktifler Artış Potansiyeli: BIST100 Değerlem e Çarpanları Özsermaye Getirisi Aktif Getirisi 31 Tem m uz 2014 Hisse Senedi Bilgileri Relatif Performans 52 Hafta Aralığı (TL): P.Değeri (mnTL): Ort. Günlük Hacim (mnTL) 3 ay: 1ay 3ay 12ay -2% 4% 8% 3.18 - 5.34 12,875 224.9 Yıllık TL Getiri (%): 36 Halka Açıklık Oranı (%): 25 Vakıfbank’ın 2014 yılında %12.0 ile sektöre paralel bir özsermaye karlılığına sahip olacağını düşünüyoruz. Ancak büyük bankalara göre F/DD olarak iskontosu şu anda %24; bu iskonto karlılığın yukarı gitmeye başlamasıyla kapanacaktır. Bankanın TÜFEX’lere yatırım yapma stratejisini sürdürülebilir güçlü marjlar anlamında pozitif olarak değerlendiriyoruz. Banka henüz kaydedemediği 190mn TL civarında komisyon gelirine sahiptir; bu bakiye, karlılığı 2014’te destekleyecek bir unsur olarak görülmelidir. Banka, Grup II kredilerini 2013 yılında yaklaşık 700mn TL azalttı, bu durum aktif kalitesi açısından olumlu. Ayrıca, banka 2014 yılında yaklaşık 150mn TL civarında takibe dönüşen kredi tahsilatı yapmayı planlıyor. İkincil halka arzın kısa vadede olasılığını düşük buluyoruz. Vakıfbank 2015T 0.8x F/DD ile işlem görmekte olup, bu seviye kapsamımızdaki bankalar içerisinde en düşük çarpan seviyesidir. 6 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 31 Temmuz 2014 Hisse Senedi Stratejisi - Model Portföy ARAŞTIRMA MODEL PORTFOYÜMÜZÜN BİST100 ENDEKSİNE GÖRE PERFORMANSI (TL GETİRİ) 2013 2014 30.0% 10% 27.5% 4% 22.8% 24.0% 18.0% -2% 12.0% -8% 6.0% -0.4% -14% 3.8% -14% -13% AL Tavsiyelerimiz BIST-100 Endeks -20% 0.0% AL Tavsiyelerimiz BIST-100 Endeks Relatif 2012 75% 2011 73% 20% 60% Relatif 16% 10% 53% 45% 0% 30% -10% 14% 15% -10% -20% -22% 0% AL Tavsiyelerimiz BIST-100 Endeks -30% Relatif AL Tavsiyelerimiz BIST-100 Endeks 2010 50% Relatif 2009 250% 45% 203% 200% 40% 30% 150% 26% 20% 97% 100% 15% 54% 10% 50% 0% 0% AL Tavsiyelerimiz BIST-100 Endeks AL Tavsiyelerimiz Relatif BIST-100 Endeks Relatif AL TAVSİYELERİMİZİN GETİRİ TABLOSU 1 ay 6 ay 2014* 2013* 2012* 2011* TL ABD$ TL ABD$ TL ABD$ TL ABD$ TL ABD$ TL ABD$ AL Tavsiyelerim iz 5% 7% 33% 44% 28% 30% 10% -6% 91% 72% 72% 26% BİST-100 Endeksi 6% 8% 35% 46% 23% 25% 6% -10% 62% 47% 26% -7% Relatif -0.9% -1.2% 3.8% 3.4% 17.6% 36.2% *YBB: Yılbaşından bu yana *Yıl başından bu yana 7 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 31 Temmuz 2014 Hisse Senedi Stratejisi - Model Portföy ARAŞTIRMA Tavsiye Listesi 25/07/2014 Hisse Temel Kapanış Tavsiye (TL) Hedef Fiyat* Ort. Artış Piyasa Değeri Potansiyeli (mn ABD$) Hacim** F/K 2014T F/DD Özkaynak Get. 2015T 2014T 2015T 2014T 2015T FİNANSAL Bankalar Akbank Garanti Bankası Halk Bankası İş Bankası Vakıfbank YKB TSKB Bank Asya Banks AKBNK GARAN HALKB ISCTR VAKBN YKBNK TSKB ASYAB Hisse Holdingler Akfen Holding Doğan Holding Doğan Yayın Koç Holding Sabancı Holding Şişe Cam AKFEN DOHOL DYHOL KCHOL SAHOL SISE Hisse GYO Emlak GYO İş GYO Sinpaş GYO Torunlar GYO EKGYO ISGYO SNGYO TRGYO Hisse SANAYİ Adana Çimento Anadolu Efes Akçansa Ak Enerji Aksa Enerji Anadolu Cam Anel Elektrik Arçelik Aselsan Aygaz Banvit BİM Bimeks Bizim Toptan Brisa Bolu Çimento Coca-Cola İçecek Çimsa Doğuş Otomotiv Enka İnşaat Ereğli Demir Çelik Ford Otosan Hürriyet Indeks Ipek Enerji Koza Maden Koza Altın Kardemir (D) Mardin Çimento Migros Park Elektrik Petkim Pegasus Tat Konserve TAV Havalimanları Tekfen Holding Turkcell Türk Hava Yolları Tümosan Tofaş Trakya Cam Türk Telekom Türk Traktör Tüpraş Ünye Çimento ADANA AEFES AKCNS AKENR AKSEN ANACM ANELE ARCLK ASELS AYGAZ BANVT BIMAS BMEKS BIZIM BRISA BOLUC CCOLA CIMSA DOAS ENKAI EREGL FROTO HURGZ INDES IPEKE KOZAA KOZAL KRDMD MRDIN MGROS PRKME PETKM PGSUS TATGD TAVHL TKFEN TCELL THYAO TMSN TOASO TRKCM TTKOM TTRAK TUPRS UNYEC BİST-100 XU100 TUT AL AL AL TUT AL AL 8.72 9.25 16.95 6.18 5.25 5.05 1.94 1.29 Temel Kapanış Tavsiye (TL) AL TUT TUT TUT AL TUT 5.02 0.83 0.49 11.30 10.40 3.07 Temel Kapanış Tavsiye (TL) AL AL TUT TUT 2.90 1.43 0.89 3.63 9.00 19.50 7.30 6.30 5.20 2.20 2.10 Hedef Fiyat* 6.40 0.92 0.50 12.20 12.50 3.00 Hedef Fiyat* 3.50 1.65 1.00 4.40 3% 15% 18% 20% 3% 13% 63% 16,674 18,572 10,128 13,294 6,274 10,494 1,391 555 80.8 275.2 161.2 81.0 97.9 36.6 2.9 11.4 Artış Piyasa Değeri Ort. Potansiyeli (mn ABD$) Hacim** 27% 11% 3% 8% 20% -2% 698 972 569 13,698 10,144 2,495 0.5 3.0 1.6 16.3 24.1 8.7 Ort. Artış Piyasa Değeri Potansiyeli (mn ABD$) Hacim** 21% 15% 12% 21% 5,268 465 255 868 41.2 1.2 3.2 1.2 Ort. Artış Piyasa Değeri Potansiyeli (mn ABD$) Hacim** 10.0 13.3 8.0 9.4 8.0 12.2 7.6 5.0 7.8 10.1 6.3 7.4 6.2 9.1 6.4 4.3 F/K 2014T 2015T 22.7 91.0 11.1 11.3 10.0 1.21 1.49 1.29 1.07 0.93 1.17 1.31 0.42 1.07 1.37 1.10 0.95 0.82 1.05 1.11 0.39 Düz. NAD prim / iskonto 2,893 3,654 1,220 26,643 26,907 4,641 -50% -44% -2% 8% -21% 12% F/K FD/FVAÖK 2014T 2015T 2014T 2015T 8.5 8.2 17.7 2.1 F/K 13.6% 14.1% 18.8% 13.7% 14.0% 12.2% 18.8% 9.4% Düz. NAD (mnTL) 17.0 29.5 10.2 8.9 8.7 9.6 10.1 4.1 2.4 12.0% 11.7% 17.4% 11.9% 12.3% 10.0% 18.6% 8.9% 7.3 11.2 7.1 9.4 F/DD Trailing 1.5 0.9 0.5 0.6 5.7 8.3 13.2 6.7 Temel Kapanış Tavsiye (TL) Hedef Fiyat* TUT TUT TUT TUT TUT TUT TUT AL TUT AL AL TUT TUT TUT AL AL TUT AL AL GG AL TUT AL TUT TUT TUT AL TUT AL AL TUT TUT TUT AL AL AL AL AL TUT AL Not Yok TUT AL TUT 4.73 27.90 13.40 1.22 2.98 1.81 1.39 13.50 9.47 9.11 2.46 51.90 1.56 19.25 7.35 3.90 55.00 15.00 8.69 5.83 4.66 29.40 0.66 4.64 2.55 2.58 22.50 2.33 5.21 19.65 4.45 3.61 25.80 2.62 18.15 5.11 13.65 6.62 5.23 13.40 2.79 6.41 77.25 52.20 4.75 5.50 28.20 14.71 1.40 3.70 2.17 1.46 15.35 11.30 10.90 3.40 51.50 1.93 23.30 8.35 4.60 58.80 17.00 7.00 30.60 0.70 4.90 3.30 3.10 26.30 2.30 5.35 24.40 5.38 3.38 30.50 2.75 20.00 6.60 14.70 8.50 5.50 14.30 3.40 70.50 56.10 5.00 16% 1% 10% 15% 24% 20% 5% 14% 19% 20% 38% -1% 24% 21% 14% 18% 7% 13% 20% 4% 6% 6% 29% 20% 17% -1% 3% 24% 21% -6% 18% 5% 10% 29% 8% 28% 5% 7% 22% -9% 7% 5% 199 7,897 1,226 425 873 384 73 4,361 2,263 1,306 118 7,532 89 368 1,072 267 6,688 969 914 10,033 7,797 4,932 174 124 317 479 1,640 804 273 1,672 317 1,726 1,261 170 3,152 904 14,355 4,367 288 3,203 986 10,725 1,971 6,249 281 0.2 2.6 0.5 2.0 1.6 1.0 0.5 9.3 2.6 0.7 0.6 13.3 0.9 2.6 1.6 0.4 5.1 1.1 6.4 10.8 26.3 5.3 0.6 0.1 7.1 5.9 11.1 26.5 0.2 8.0 6.2 14.3 31.5 0.9 9.6 6.4 34.4 101.8 2.6 7.3 3.7 12.0 2.5 15.1 0.0 13.7 10.3 27.8 12.5 14.1 11.8 13.1 13.1 10.4 11.0 9.1 31.3 15.6 22.6 14.0 11.2 27.4 11.8 14.7 14.2 9.8 10.0 6.6 7.4 11.1 12.5 33.0 7.4 28.7 15.2 19.8 14.9 14.5 13.0 10.3 13.3 11.6 13.2 14.2 10.1 9.9 12.1 9.5 22.5 12.0 20.0 14.0 7.4 6.1 11.0 10.1 9.6 4.9 26.1 6.5 19.7 10.2 10.0 23.0 10.6 13.3 13.2 7.3 10.4 7.1 8.0 8.7 10.7 28.2 5.9 22.3 12.6 17.8 14.6 18.0 11.9 8.9 12.1 8.7 10.3 13.3 11.7 9.3 8.2 7.6 11.2 8.6 21.7 10.5 6.7 7.5 9.4 10.6 9.9 7.4 20.9 4.5 9.6 9.8 8.0 15.0 8.2 7.5 13.0 7.2 5.3 3.6 7.3 7.9 11.1 3.1 12.9 8.8 9.9 7.5 5.6 6.8 7.1 9.5 9.0 7.2 12.3 13.3 6.7 7.3 7.5 9.9 8.5 8.9 7.5 5.7 7.3 8.4 9.3 9.5 6.0 17.1 2.6 8.3 8.2 6.4 12.6 7.6 7.1 11.3 6.9 4.7 3.9 5.9 7.3 9.8 2.7 9.8 7.8 7.6 7.0 4.9 6.4 5.8 8.3 7.5 5.8 10.8 8.6 6.5 1.1 1.8 1.9 2.1 2.7 1.6 1.1 0.7 1.0 2.0 0.4 0.5 1.1 0.3 0.3 1.7 2.0 2.5 2.1 1.2 1.0 0.9 0.2 2.4 1.5 2.4 0.7 1.7 0.8 1.1 0.6 3.0 0.4 2.1 0.8 1.5 1.0 1.3 2.0 0.4 2.1 1.0 1.6 1.7 1.9 1.9 1.4 1.0 0.7 0.9 1.8 0.4 0.4 0.9 0.2 0.3 1.6 1.7 2.2 1.9 1.1 0.9 0.8 0.1 2.5 1.2 2.2 0.6 1.5 0.7 0.9 0.6 2.8 0.3 2.0 0.7 1.3 0.8 1.0 1.8 0.4 1.9 84,218 90,010 7% 246,886 1,382 12.1 10.1 8.2 7.3 1.1 1.0 2014T FD/FVAÖK FD/Satış 2015T 2014T 2015T 2014T 2015T *: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor 8 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ ARAŞTIRMA UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça bu raporların içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. Rapor gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No.1 34337 Beşiktaş, İstanbul Telefon: 212 384 11 21 Faks: 212 352 42 40 E-mail: arastirma@garanti.com.tr Hisse Senedi Tavsiye Tanımları AL Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BIST100 endeksinin getirisinin üzerinde olması beklenmektedir. TUT Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BIST100 endeksinin getirisine yakın olması beklenmektedir. SAT Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BIST100 endeksinin getirisinin altında olması beklenmektedir.

© Copyright 2025 Paperzz