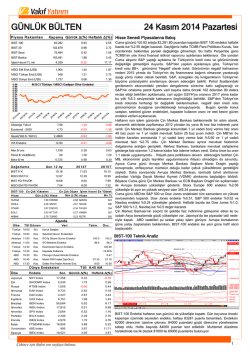

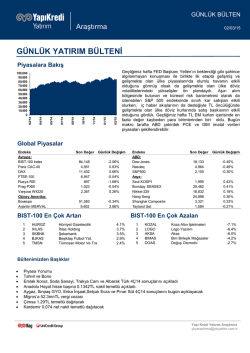

MOODY’S BİZİ ÜZER Mİ?! 4 Aralık 2014 Fitch, 4 Nisan 2014’te Türkiye’nin kredi notunu BBBolarak teyit etti, görünümü durağan olarak belirledi… Fakat..! Moody’s 11 Nisan 2014’te bir hafta önce Türkiye’yi gözden geçiren Fitch kadar iyimser olamadı ve not görünümünü negatife çevirdi. Türkiye’ye Not Artırımları Bir Gelmişti Ama Pir Gelmişti… Biraz da Geç Gelmişti..! Orta vadeli büyümeye yönelik endişeler, Dış finansman belirsizliği Politik belirsizlik Fitch, 5 Kasım 2012 tarihinde Türkiye'nin uzun vadeli yabancı para cinsinden kredi notu BB+'dan BBB-'ye yükseltmişti. ...Değişimin gerekçeleriydi..! Daha sonra Moody's, 16 Mayıs 2013 tarihinde Türkiye'nin uzun vadeli yabancı para cinsinden kredi notunu bir basamak artırarak "yatırım yapılabilir" seviye olan "Baa3"e yükseltmişti. Şubat ayında S&P'de benzer sebeplerle görünümü negatife çekmişti…. Zaten… S&P ise 27 Mart 2013 tarihinde Türkiye'nin uzun vadeli kredi notunu BB'den, BB+'ya yükseltmiş ve not görünümünü görünüm durağan olarak korumuştu. Moody’s kararının gerekçesini, "Artan siyasi belirsizlik ve dünya genelinde azalan likidite, ülkenin dış finansman pozisyonu üzerinde baskı oluşturarak, yerli ve yabancı yatırımcıyı olumsuz etkiliyor" sözleriyle açıkladı. Ve FED Bir Gün FED Tahvil Alımlarını Azaltacağını açıkladı… Moody's, Türkiye'nin dış finansman baskılarına açık olduğu sürece notunun artırılmayacağını belirtti. S&P, 7 Şubat 2014’te Türkiye'nin not görünümünü "negatif"e çevirdi, BB+ olan kredi notunu ise korudu. Bir diğer yandan Moody's Baa3 olan kredi notunu teyit etmesine gerekçe olarak ise Türkiye ekonomisinin büyüklük, Varlık ve çeşitliliğinden kaynaklanan ekonomik gücünün, benzer kategorideki diğer ülkelerden daha yüksek olmasını ve Hükümetin mali dengelerini gösterdi. Yapılan açıklamada gerekçe olarak Türkiye'nin net dış finansman ihtiyacı kapsamında azalan rezervlerinin kredi zayıflığı gösterdiği Türkiye'nin politika ortamının daha az öngörülebilir hale geldiği Merkez Bankası'nın bağımsızlığına yönelik sınırlamanın ekonomi için risk yaratacağı Direktör Belgin Maviş bmavis@a1capital.com.tr +90 (212) 371 18 39 Bu raporda yer alan bilgi ve fikirler A1 Capital Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. A1 Capital bu bilgilerin doğruluğu ve bütünlüğü konusunda garanti veremez. Raporda yer alan bilgiler, analizler, yorumlar, tahminler ve tavsiyeler yatırım danışmanlığı kapsamında değildir ve analistlerin kişisel görüşlerine dayanmaktadır. Bu görüşler yatırımcıların mali durum ve risk getiri tercihlerine uygun olmayabilir. Bu nedenle burada yapılan öngörülerin gerçekleşmeme olasılığının bulunduğu dikkate alınmalıdır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkında sahiptir. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. A1 Capital ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz. 4 Aralık 2014 S&P, 23 Mayıs 2014’te Türkiye'nin kredi notunu BB+ olarak teyit etti, görünümünü ise negatifte tuttu. Görünümün negatif olmasına neden olarak da Türkiye'nin dış finansmana büyük oranda bağımlılığının 2015'te sürme riski olması gösterildi. S&P'den yapılan açıklamada, Gerekçe kısmında ayrıca, Türkiye'nin kontrolünde olmayan risklerin ekonomiyi etkileme ihtimalinin sürdüğü ifade edildi. "Türkiye'nin politik görünümü daha az tahmin edilebilir. Politik ortam ekonomi üstünde baskı yaratabilir." "Cari işlemler açığı hala yüksek seviyede" "Negatif görünüm ekonomide sert iniş olasılığını yansıtıyor. Ekonomideki sert iniş, finans ve kamu sektörlerine zarar verir, not indirimine yol açar." …uyarıları yapıldı. Fitch, 3 Ekim 2014’te Türkiye'nin kredi notu BBB-'yi ve durağan görünümünü teyit etti. Fitch raporunda enflasyonun TCMB'nin beklentilerinin üstünde seyretmeye devam ettiğini belirtirken, seçim sonrasında ekonomi yönetiminin de değişmemiş olmasının yapıcı olduğunu ifade etti. Fitch Ratings'in açıklamasında bölgedeki jeopolitik riskin Türkiye ekonomisini olumsuz etkileyecek düzeyde olmadığı görüşüğüne yer verildi. Raporda ayrıca ekonominin dengelenme noktasında güçlü sinyaller verdiğine değinilirken, Türkiye'nin küresel risk algısındaki değişikliklere hassas olduğu belirtildi. S&P, 21 Kasım 2014’te Türkiye’nin BB+ notunu ve negatif görünümünü teyit etti. S&P yaptığı açıklamada, Türkiye'nin bu yılki gayri safi yurtiçi hasıla performansının en önemli unsuru olarak net ihracatı gördüğünü, iç talebin düşük olduğunu, liranın ise zayıfladığını belirtti. Açıklamada ayrıca "Türkiye'nin büyüme potansiyelinin, özel sektörün büyük ve açık döviz pozisyonu gibi süregelen dış kırılganlıklardan kötü etkilendiğini düşünüyoruz" ifadeleri yer aldı. Direktör Belgin Maviş Buna örnek olarak da, ABD Merkez Bankası Fed'in tahvil alımını sonlandırma tartışmasına başladığı ilk dönemden bu yana geçen 18 ayda TL'nin dolar karşısında yüzde 25 değer kaybetmesi gösterilmiş. Moody’s Analistinin Öngörüsü Neydi? 26 Kasım’da Moody’s Türkiye Kıdemli Analisti Alpona Banerji gelecek yıl FED'in faiz artışı ile ilişkili zorlukların, büyüme modeli dış finansmana bağlı Türkiye ekonomisinin şoklara karşı kırılganlığını artıracağını belirtti. Türkiye'nin ekonomik büyümesine ilişkin şunları söyledi: "2014 sonu itibariyle Türkiye'deki ekonomik büyümenin, azalan sermaye girişi, yüksek enflasyon ve faiz oranları nedeniyle güçlenmesi olası değil. Bunların iç tüketimi ve yatırım aktivitesini azaltması bekleniyor. Türkiye ekonomisinin gelecek yıl yüzde 2,8 büyümesini bekliyoruz. Özellikle Türkiye'nin durumunda, seçim ortamında, büyümeyi desteklemek ve yapısal değişimi gerçekleştirmek arasındaki kısa vadeli gerilimi yönetmek daha zorlaşıyor.” A1 CAPITAL YORUMU Ve Yarın..! Türkiye’nin Notunda ve Görünümünde Değişiklik Sürpriz Olur..! Yılın başında S&P’nin görünüm değişimini benzer gerekçelerle takip eden Moody’s için görünümü iyileştirme yönelik bir durum değişikliği görünmüyor bunu Moody’s in 11 Nisan gerekçelerinde de görebiliyoruz. O günkü gerekçeler Türkiye Analisti Banerji’nin öngörüleriyle örtüşüyor… bmavis@a1capital.com.tr +90 (212) 371 18 39 Bu raporda yer alan bilgi ve fikirler A1 Capital Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. A1 Capital bu bilgilerin doğruluğu ve bütünlüğü konusunda garanti veremez. Raporda yer alan bilgiler, analizler, yorumlar, tahminler ve tavsiyeler yatırım danışmanlığı kapsamında değildir ve analistlerin kişisel görüşlerine dayanmaktadır. Bu görüşler yatırımcıların mali durum ve risk getiri tercihlerine uygun olmayabilir. Bu nedenle burada yapılan öngörülerin gerçekleşmeme olasılığının bulunduğu dikkate alınmalıdır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkında sahiptir. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. A1 Capital ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz. 4 Aralık 2014 Politik Belirsizlik Dış Finansman Belirsizliği Orta Vadeli büyümeye yönelik endişeler Dışarda, ABD’de Ekonomik iyileşme artık gözle görülür seviyede olsa da Çin’de büyümenin yavaşlıyor olması, Avrupa durgunluktan ne zaman çıkacağının belirsiz olması ve bölgemizde “Jeopolitik Riskler” in varlığı Türkiye’nin büyümesine destek olacak nitelikte değil. İçeride ise cari açığın azalmış olması olumlu bir görüntü verirken, yakın geçmişte yavaşlayan ekonomik büyüme, orta vadeli gelecekteki endişleri gidermeye yetmiyor. Doğru..! Türkiye ekonomisi büyük, hükümet mali dengelere dikkat ediyor, ticaret sahası geniş… Fakat..! Orta Vadede önünde bir seçim, hayata geçirilmeyi bekleyen yapısal reformlar ve bulunduğu coğrafyanın makus talihi “Jeopolitik Riskler” bulunmakta. Beklentimiz Moody’s’in de S&P gibi notu ve görünümü teyit ederek, küresel ve yerel gelişmeleri izlemeyi tercih edeceği yönünde. Belki birazda nasihat..! EDİTÖR: BELGİN MAVİŞ HAZIRLAYAN/ DERLEYEN: ATAKAN DEMİRCİ KAYNAK: BLOOMBERGHT, CNBCE, AA Direktör Belgin Maviş bmavis@a1capital.com.tr +90 (212) 371 18 39 Bu raporda yer alan bilgi ve fikirler A1 Capital Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. A1 Capital bu bilgilerin doğruluğu ve bütünlüğü konusunda garanti veremez. Raporda yer alan bilgiler, analizler, yorumlar, tahminler ve tavsiyeler yatırım danışmanlığı kapsamında değildir ve analistlerin kişisel görüşlerine dayanmaktadır. Bu görüşler yatırımcıların mali durum ve risk getiri tercihlerine uygun olmayabilir. Bu nedenle burada yapılan öngörülerin gerçekleşmeme olasılığının bulunduğu dikkate alınmalıdır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkında sahiptir. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. A1 Capital ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2025 Paperzz