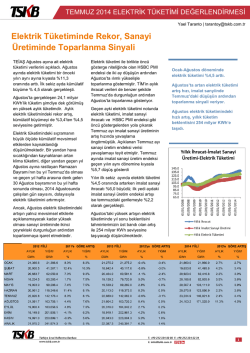

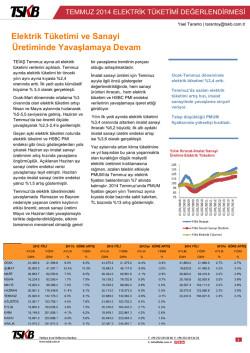

2014 ÜÇÜNCÜ ÇEYREK ELEKTRİK SEKTÖRÜ Yael Taranto | tarantoy@tskb.com.tr Tüketim Yavaş, Kapasite Hızlı Artıyor Yılın ilk dokuz ayında elektrik tüketimi 2013 yılının aynı dönemine kıyasla %4,6 artış gösterdi. Yıllık tüketim artış hızı ilk çeyrekte %3, ikinci çeyrekte %4,2 olarak gerçekleşirken, üçüncü çeyrekte özellikle ağustos ve eylül aylarındaki artışla %6,5’e yükselmiştir. Kışın 2012’ye kıyasla ılıman geçtiği 2013 ve 2014 yıllarında elektrik tüketimindeki değişim ısıtma talebinden değil, ağırlıkla sanayi talebinden kaynaklanmıştır. Yaz aylarında ise artan klima tüketiminin yanı sıra Ağustos ve Eylül’de imaat sanayi üretimindeki artış etkili olmuştur. Yılın ilk sekiz ayında TÜİK imalat sanayi üretim endeksi (arındırılmamış endeks) %3,3, elektrik tüketimi %4,5 artmıştır. Sanayideki tüketimin yanı sıra hizmet sektörlerinden ve konutlardan gelen ısıtma ve soğutma talebinin elektrik tüketimindeki önemi giderek artmaktadır. Özellikle ısıtma-soğutmada elektrik kullanımının arttığı hizmet sektörlerinde ve kısmen de konutlarda enerjinin verimsiz kullanımının yaygın olması elektrikte dönemsel olarak aşırı tüketime ve mevsimsel dalgalanmalara yol açmaktadır. Elektrik tüketiminde ısıtma ve soğutma ile birlikte hizmet sektörlerinin payındaki artış talep tahminlerindeki yanılma payını artırmaktadır. Yılın ilk yarısında imalat sanayi-elektrik tüketimi ilişkisi 2013 başından bu yana gözlenen eğilimlere benzer bir seyir izlemiştir. Sonraki iki ayda Ağustos’ta elektrik tüketimi ve sanayi üretiminde gözlenen çok yüksek artışlar (elektrik tüketiminde %11,3, imalat sanayi üretiminde %12,3) dikkat çekmektedir.İmalat sanayi üretimineki Ağustos artışı ilk sekiz aydaki ortalamayı yukarı çekmeye yeterli olmamış, ancak elektrik tüketimindeki artış ilk sekiz aylık ortalama tüketim artışını önemli ölçüde yukarı taşımış, böylece ilk sekiz aylık veride 2013 başından bu yana süren eğilimden kopuş yönünde bir görüntü oluşmuştur. Ancak, yaz aylarını ve bayram tatilini kapsayan bu dönemin genel eğilimleri değiştirip değiştirmediğini saptamak için henüz erken olduğundan şimdilik aşağıda ilk altı ayda gözelenen genel eğilimler özetlenmektedir. Yılın ilk yarısında elektrik tüketimi artış oranlarının sanayi üretimindeki artışa kıyasla düşük olması sanayi üretimindeki artışların elektrik tüketimine geçmiştekine kıyasla daha az yansıdığını gösteriyor. Bu olgu bir yandan enerji yoğun sektörlerdeki enerji verimliliği yatırımlarından, diğer yandan tüketimde önemli payı olan ark ocaklı demirçelik tesislerinin üretimindeki azalmadan kaynaklandı. Çelik Üreticileri Derneği verilerine göre 2014 yılının ilk yarısında elektrikli ark ocaklarının üretimi geçen yılın aynı dönemine kıyasla sabit kalmıştır. Elektrik tüketimi-imalat sanayi üretimi ilişkisinin geçmişe kıyasla daha zayıf görünmesinin diğer bir nedeni 2013 başında değişen TÜİK sanayi üretim endeksindeki ağırlıklardır. 2010 yılını baz alan yeni seride enerji yoğunluğu yüksek olan tekstil ve ana metal sanayinin ağırlığı azalırken, enerji yoğunluğu düşük olan gıda, plastik, fabrikasyon metal ürünlerinin ağırlığı artmıştır. Kapasite fazlasında artış sürüyor 2013 yılında elektrik talebindeki artış yavaşlarken, üretim kapasitesindeki artış hız kazandı ve sektörde önemli miktarda kapasite fazlası oluştu. Kapasite fazlası 2014 yılının ilk dokuz ayında artarak sürmektedir. 2013 üçüncü çeyreği sonunda 61,4 bin MW olan toplam kurulu güç 2014 dokuzuncu ay sonunda %11,1 oranında artarak 68,2 bin MW’a ulaştı. En fazla kurulu güç artışı 2,7 bin MW ile doğal gaz santrallerinde, ardından 2,1 bin MW ile hidroelektrik santrallerde oldu. 1 2014 ÜÇÜNCÜ ÇEYREK ELEKTRİK SEKTÖRÜ Yael Taranto | tarantoy@tskb.com.tr Petrol bazlı sıvı yakıtlarla çalışan santrallerin kurulu gücü 0,8 bin MW azalırken, rüzgar santrallerinin kurulu gücünde 0,8 bin MW, diğer yenilenebilir kaynakların (biyokütle ve jeotermal) kurulu gücünde 0,2 bin MW artış oldu. Kapanan çift yakıtlı santraller nedeniyle doğal gaz santrali toplam kapasitesi altıncı ayla dokuzuncu ay arasında 270 MW azaldı. Kapanan santrallerin çoğu 1990’larda devreye alınmış, düşük verimlilikle ve yüksek maliyetle çalışan santrallerdi. Kurulu güçteki değişim sonucunda son bir yılda dokuz aylık tahmini proje (ortalama) üretim kapasitesinin 270,8 milyar KWh’ten 299,7 milyar KWh’e, güvenilir üretim kapasitesinin 231,6 milyar KWh’ten, 256,6 milyar KWh’e ulaştığı tahmin ediliyor. Puant talep, yani en yüksek güç çekişi 2014 üçüncü çeyrekte %6,9 artarak 40,734 MW olarak gerçekleşmiştir. Santrallerin tabela gücü ile değerlendirildiğinde puant talebi karşılayacak yeterli kapasite görünmekle birlikte dönemsel ve bölgesel sorunlar yaşanabilmektedir. Güvenilir ve proje üretim kapasiteleri 2014 ilk yarısında gerçekleşen elektrik tüketimi ile karşılaştırıldığında güvenilir üretim yedeğinin %33, proje üretim yedeğinin %56 seviyesinde olduğu görülmektedir. 2013’ün aynı döneminde güvenilir üretim yedeği %26, proje üretim yedeği %47 seviyesindeydi. Güvenilir üretim yedeğindeki artış doğal gaz santrallerinin kurulu gücündeki artıştan kaynaklanmaktadır. Kuraklığın yaşanmakta olduğu 2014 yılında güvenilir üretim kapasitesi kritik önem kazanmıştır. Kapasite fazlasını değerlendirirken santrallerin emre amadeliği de dikkate alınmalıdır. Örneğin, Afşin-Elbistan santrallerinin toplam kurulu gücü 2.795 MW olmasına rağmen, çeşitli arızalar nedeniyle bu toplamın ancak %70’i emre amade durumda. 2 2014 ÜÇÜNCÜ ÇEYREK ELEKTRİK SEKTÖRÜ Yael Taranto | tarantoy@tskb.com.tr Kuraklık ve Doğal Gaz Teminindeki Sorunlar Fiyatları Artırdı 2014 yılı ilk dokuz ayında PMUM’da ortalama elektrik fiyatları 2013’ün aynı dönemine kıyasla %12,0, 2013 yılı ortalamasına kıyasla %8,7 oranında artmıştır. 2014 yılı ilk dokuz ayında ortalama PMUM fiyatı 162,3 TL/MWh olarak gerçekleşmiştir. Kapasite fazlasına karşın fiyatların artmasının başlıca nedeni kuraklık nedeniyle hidroelektrik santrallerin üretimindeki azalma ve kış aylarında doğal gaz temininde yaşanan sorunlar nedeniyle oluşan arz kısıtıdır. İran’da Şubat’ta ağır kış koşulları nedeniyle artan doğal gaz talebi ve iletim sorunları Türkiye’ye doğal gaz sevkiyatında sorunlara yol açmış, ayrıca kış ve bahar aylarında barajlı hidroelektrik santralleri yaz aylarındaki talebi karşılayabilmek için üretimlerini azaltıp rezervuardaki suyu tutmuşlardır. Temmuz ve Ağustos’ta PMUM fiyatları Şubat’taki seviyeyi aşarak 176-177 TL/MWh bandında gerçekleşmiş, hidroelektrik santrallerin üretimi dokuz ayın en yüksek seviyesine ulaşmıştır. Eylül’de hidroelektrik üretim dokuz ayın en düşük seviyesine gerilemiş, kömür santrallerindeki arıza ve bakımlar nedeniyle doğal gazın payı %50’ye kadar yükselmiş ve artan üretim maliyetleri fiyatlara yansımıştır. 2014 başında PMUM fiyatlarıyla ilgili tahminlerimizde kuraklığın ve doğal gaz tarifelerine yerel seçim sonrası toplam %18 civarında artış olasılığını dikkate almıştık. Doğal gaz tarifelerine artış yapılmamasına rağmen dokuz aylık ortalama fiyat öngörümüze yakın seviyede gerçekleşmiştir. 2014’ün ilk dokuz ayında elektrik üretimi %5,3 oranında artarak 189,1 milyar KWh seviyesinde gerçekleşti. Üretimin kaynak kompozisyonu incelendiğinde geçen yıla kıyasla önemli farklılaşma gözlenmektedir. Doğal gaz %47,8’lik payla ilk sırayı alırken, ikinci sırada %17,2’yle hidroelektrik, ardından %15,5’le yerli kömür ve %13,2’yle ithal kömür geldi. Kaynak kompozisyonunda 2013’e kıyasla en belirgin değişiklik kuraklık nedeniyle hidroelektrik üretimin payındaki gerilemedir. Hidroelektrik üretimin payı %28,1’den %17,2’ye düşerken, doğal gazın payı %43,5’ten %47,8’e çıkmıştır. Soma’daki maden kazasına rağmen Afşin-Elbistan’daki bakım çalışmalarının kısmen bitmesi nedeniyle yerli kömürün üretimdeki payında ise 2,5 puan artış oldu. Dikkat çeken diğer bir gelişme de jeotermal kapasitesindeki artış sonucu diğer kaynaklardan üretimdeki artıştır. 2014 ilk yarısında ithal kaynakların üretim içindeki payı %57’den %63’e ulaştı. PMUM’daki elektrik fiyatının doğal gaz fiyatına oranlanmasıyla oluşturulan katsayının 2007 yılından bu yana düştüğü, yani doğal gaz maliyetlerinin elektrik fiyatına yansıma oranının azaldığı gözlenmektedir. Katsayıdaki düşüş kısmen 2010 yılından bu yana doğal gazdan elektrik üretiminin payı azalırken hidroelektrik üretim kapasitesinin artmasından kaynaklanmaktadır. 2013 yılında tüketimdeki durgunlukla birlikte oluşan arz fazlasının maliyetle ilgili faktörlerin önüne geçtiği, bu nedenle PMUM/Doğal Gaz katsayısının 2,3’ten 2,1’e gerilediği görülmektedir. 2014’ün ilk dokuz ayında kuraklık nedeniyle doğal gazın üretimdeki payının artması PMUM fiyatlarında artışa yol açmış, PMUM/Doğal Gaz katsayısı 2,3’e yükselmiştir. 2013 sonundan itibaren yükselen kurla birlikte ilk dokuz ayda dolar bazında ortalama fiyat 77 USD/MWh’ten 75 USD/MWh’e geriledi. 3 2014 ÜÇÜNCÜ ÇEYREK ELEKTRİK SEKTÖRÜ Yael Taranto | tarantoy@tskb.com.tr Arz tarafında, ilk çeyrek değerlendirme notunda yer alan kurulu güç beklentimizin ithal kömür ve rüzgar santrallerinde aşıldığı, petrolde ise devre dışı kalan santraller nedeniyle yüksek kaldığı görülüyor. 2014 kurulu güç beklentisi 25,74 GW doğal gaz, 24,29 GW hidroelektrik, 5,46 ithal kömür, 8,96 GW yerli kömür, 3,60 GW rüzgar,1,10 GW petrol ve 0,66 GW diğer kaynaklar olmak üzere toplamda 69,81 GW olarak revize edilmiştir. Ekim ayında doğal gaz tarifelerine yapılan %9 artışın PMUM fiyatlarında yükselişe yol açması beklenmektedir. Kuraklığın etkilerinin sürmesi ve doğal gaz arzında meydana gelebilecek olası sıkışıklıklar, kış aylarında artış yönünde baskı oluşturmaktadır. Diğer taraftan talep artışının zayıf olması ve kapasite fazlasının sürmesi doğal gaz fiyatlarındaki artışın oransal olarak eksik yansımasına yol açıyor. PMUM’daki elektrik fiyatının 2014’te 2013’e kıyasla %9,1 artarak 163 TL/MWh civarında gerçekleşeceği öngörülmektedir. Dolar bazındaki ortlama fiyatın ise kurdaki artışlar nedeniyle 77 USD/MWh’ten 74 USD/MWh’e gerilemesi bekleniyor. Kısa ve Orta Vadeli Beklentiler 2013 son çeyrek değerlendirme notunda 2014 yılı için baz senaryoda elektrik tüketimi büyüme beklentimiz %3,1 olarak saptanmıştı. Altıncı ay sonunda gerçekleşmeler dikkate alınarak 2014 beklentimiz %2,3-3,4 bandına çekildi, ancak Ağustos ve Eylül aylarındaki yüksek gerçekleşmeler sonrasında 2014 elektrik tüketiminin 254 milyar KWh seviyesini aşarak %3,5’in üzerinde büyüyeceği anlaşıldı. Yılın son çeyreğinde Ekim ayındaki bayram tatili, ekonomik belirsizlikler ve 2013 son çeyreğindn gelen güçlü baz etkisi nedeniyle büyüme hızının düşeceği, yıl sonunda tüketimin 255 milyar KWh seviyesinde gerçekleşeceği tahmin edilmektedir. Orta vadede doğal gaz piyasasındaki gelişmeler PMUM fiyatları üzerinde etkili olacaktır. Daha önceki notlarda, kur artışının etkisiyle doğal gaz tarifelerinin Türkiye’nin ithalat maliyetinin tahmini olarak %18 altında olduğu belirtiliyordu. Ekim başından itibaren yapılan %9 artış aradaki farkın yaklaşık yarısını telafi etmektedir. Petrol fiyatlarında son bir yılda gerçekleşen %16 oranındaki gerilemenin Türkiye’nin doğal gaz ithalat maliyetlerini de düşürmesi beklenmektedir. Bununla beraber, geçmişten gelen birikimli sübvansiyonlar nedeniyle doğal gaz ithalat maliyetlerindeki düşüşlerin perakende tarifelere yansımayacağı düşünülmektedir. 2015’teki genel seçimler sonrasında Ekim ayından itibaren doğal gaz tarifelerinde %5-10 arası artış olası görünmektetedir. 2015’te PMUM ortalama elektrik fiyatı 173 TL/MWh (yaklaşık 75 USD/MWh) olarak öngörülmektedir. Dolar bazında fiyat tahminimiz 2016 için 78 USD/MWh, 2017 ve sonrası için 80 USD/MWh’tir. 4 2014 ÜÇÜNCÜ ÇEYREK ELEKTRİK SEKTÖRÜ Yael Taranto | tarantoy@tskb.com.tr Bu doküman Türkiye Sınai Kalkınma Bankası A.Ş.’nin uzman kadrosunca güvenilir olarak kabul edilen kaynaklardan elde edilen verilerle hazırlanmıştır. Notta yer alan görüşler ve öngörüler, not kapsamında belirtilen ve kullanılan yöntemler ile sektör temsilcileriyle yapılan görüşmelerle üretilen sonuçları yansıtmakta olup bu verilerin tamlığı ve doğruluğundan Türkiye Sınai Kalkınma Bankası A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadı. Notta yer alan sonuçlar, görüşler, düşünceler ve öngörüler, Türkiye Sınai Kalkınma Bankası A.Ş. tarafından açık ya da gizli olarak bir garanti ve beklenti oluşturmaz. Diğer bir ifadeyle; bu dokümanda yer alan tüm bilgi ve verileri kullanma ve uygulama sorumluluğu, doğrudan veya dolaylı olarak, bu rapora dayanarak yatırım kararı veren ya da finansman sağlayan kişilere ait olup, elde edilen sonuçtan dolayı üçüncü kişilerin doğrudan ya da dolaylı olarak uğradıkları zarardan Türkiye Sınai Kalkınma Bankası A.Ş. hiçbir şekilde sorumlu tutulamaz. Bu döküman ileriye dönük tahminleri de kapsamaktadır. Türkiye Sınai Kalkınma Bankası A.Ş., bu tahminlere ulaşılamaması ya da Doküman’daki bilgilerin tam ve doğru olmamasından sorumlu tutulamaz. © Bu dokümanın tüm hakları saklıdır. Türkiye Sınai Kalkınma Bankası A.Ş.’nin izni olmadan raporun içeriği herhangi bir şekilde basılamaz, çoğaltılamaz, fotokopi veya teksir edilemez, dağıtılamaz. 5

© Copyright 2025 Paperzz