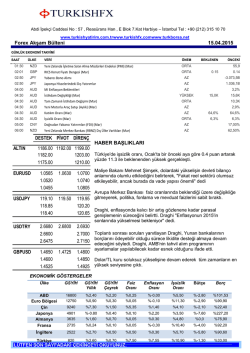

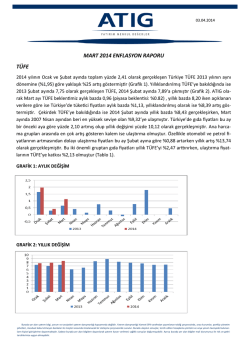

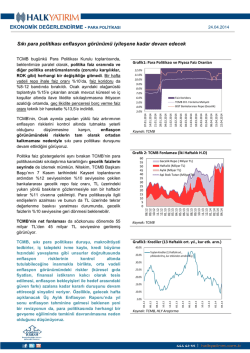

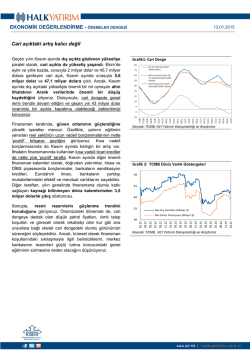

EKONOMİK DEĞERLENDİRME - ENFLASYON (ÖZEL ANALİZ) 22.12.2014 Dezenflasyon süreci başlıyor; gıda enflasyonundan olumlu sinyaller (Kuraklık analizi) Aralık ayı, yıllık enflasyonun gelişiminde olumlu sinyaller veriyor. Mayıs ayında %9,66 ile tepe yapan, sonrasında %9 civarında dalgalı bir seyir gösteren yıllık TÜFE enflasyonunun, bu aydan itibaren beklenen hızlı düşüş hareketini göstermeye başlayabileceği yönünde sinyaller alıyoruz. Grafik1: Enerji enflasyonunun katkısı belirginleşiyor 14% Enerji Enflasyonu (yıllık değ.) 12% Enerji Enflasyonu (aylık değ.) 110 10% 105 8% 100 6% 95 4% Bu durumda, toplam gıda yıllık enflasyonu %13 civarına gerileyebilir. Ancak, yine de 2015 hedefi olan %9’un hala ciddi oranda üzerinde olduğu ve ancak baz etkisiyle birlikte hava koşullarının da gıda enflasyonunun aşağı çekilmesine yardımcı olması durumunda, manşet enflasyonda kayda değer bir iyileşmenin mümkün olabileceğini hatırlatmak isteriz. Bu noktada, hava koşulları ve gıda enflasyonu arasındaki etkileşime orta vadeli bakışla biraz daha derinden bakmak faydalı olabilir. TCMB’nin yaptığı analize göre, 1972-2014 yılları arasında 4 tane çok şiddetli kuraklık dönemi yaşanmıştır: 1973, 1994, 2001 ve 2014. Bunlar arasında en şiddetlisi ise 1994 yılına ait olandır. 1973 yılı dışında da, çok şiddetli kuraklık yıllarını nemli hava koşulları takip etmiştir. Bu açıdan, 2014 yılının hangi döneme benzer bir Kas.14 Eyl.14 Tem.14 May.14 Oca.14 Mar.14 Kas.13 Eyl.13 Tem.13 May.13 75 Oca.13 80 -2% Mar.13 85 0% Kaynak: TÜİK, TCMB, Bloomberg, HLY Araştırma Grafik2: Gıda enflasyonunun baskısı azalabilir 12% 10% 11% 9% 10% 8% 9% 8% 7% 7% 6% 6% 5% 4% TÜFE (yıllık değ.) Gıda ve Yemek Hizmetleri Hariç TÜFE (yıllık değ.) 5% 4% Hizmet Enflasyonu (yıllık değ., sağ eks.) 3% 3% 01.2011 03.2011 05.2011 07.2011 09.2011 11.2011 01.2012 03.2012 05.2012 07.2012 09.2012 11.2012 01.2013 03.2013 05.2013 07.2013 09.2013 11.2013 01.2014 03.2014 05.2014 07.2014 09.2014 11.2014 Hem bu ayın hem de 2015 enflasyonu açısından diğer önemli bir bileşen gıda fiyatları. Kasım sonunda gıda yıllık enflasyonunun %14,66’ya gelerek, Ekim 2010’dan beri en yüksek seviyeye ulaşarak, enflasyonun %9 seviyesinde takılı kalmasında önemli baskı unsurlarından biri olduğunu biliyoruz. Bu aya ait öncü sinyaller ise, özellikle işlenmemiş gıda fiyatlarının geçmiş yılların son aylarına göre daha ılımlı bir gelişim gösterdiğini gösteriyor. Geçen ay %15,3’e çıkan işlenmemiş gıda fiyatlarındaki yıllık artış oranı, bu ay %12’ler seviyesine geri gelebilir. İşlenmiş gıda fiyatları ise, yıllık enflasyon gelişimi açısından daha yatay bir seyre işaret ediyor. 90 2% Kaynak: TÜİK, TCMB, HLY Araştırma Grafik3: İşlenmemiş gıda fiyatları ılımlı görünüyor 22% 18% İşlenmemiş Gıda (yıllık değ.) İşlenmiş Gıda (yıllık değ.) 14% 10% 6% 2% -2% -6% Ara.10 Şub.11 Nis.11 Haz.11 Ağu.11 Eki.11 Ara.11 Şub.12 Nis.12 Haz.12 Ağu.12 Eki.12 Ara.12 Şub.13 Nis.13 Haz.13 Ağu.13 Eki.13 Ara.13 Şub.14 Nis.14 Haz.14 Ağu.14 Eki.14 Ara.14 Öncelikle, ılımlı Kasım enflasyonunda etkili olan düşen petrol fiyatlarının yansımasının bu ay daha da belirginleşeceğini rahatlıkla söyleyebiliriz. İçeride benzin fiyatlarına, bu ayın enflasyon döneminde, %7’nin üzerinde bir düşüş yapıldığını biliyoruz. Böylece, yılın ilk çeyreği sonunda %14’e yaklaşan ancak sonrasındaki düşüş hareketiyle Kasım sonunda %5,06’ya gerileyen ulaştırma sektöründeki yıllık enflasyonun, bu ay sonunda sıfır düzeyine yaklaştığını görebileceğiz. 2015 yılının ilk çeyreğinde de, enerji enflasyonunun “eksi” bölgeye geçtiği gözlenebilecek. 120 115 Brent Petrol Spot (sağ eks., dolar) Kaynak: TÜİK, TCMB, HLY Araştırma EKONOMİK DEĞERLENDİRME - ENFLASYON seyir izleyeceği oldukça kritiktir. 2015 yılında nemli hava koşullarının oluşması durumunda, yıllık enflasyonu düşürmede baz avantajının etkisi daha belirgin olabilecektir. Gelecek dönemle ilgili sinyaller açısından, sonbahar dönemine ait yağış raporları “nemli” bölgeye işaret 2 ediyor. Geçen yılın Ekim-Kasım döneminde 117,7 mm/m olan ortalama yağış miktarı, bu yılın aynı döneminde 2 145,7 mm/m ’ye yükselmiş ve normal ortalama olan 138,8 2 mm/m ile uyumlu görünüyor. Bölgesel olarak da, Ege bölgesi dışında tüm bölgelerde iyileşme gözleniyor. Yaz mevsiminde ise, bir önceki yılın neredeyse iki katı ve normal ortalamanın da 1,5 katına yakın yağış ortalamasıyla, tarımsal üretim açısından elverişli olmayan bir döneme işaret etmişti. Sonuç olarak, tarımsal üretim koşulları açısından sonbahar döneminde gözlenen iyileşmenin korunması, 2015 yılında beklenen dezenflasyon sürecini daha belirgin ve kalıcı bir hale getirebilecektir. Bu ayın enflasyon gelişimine yönelik beklentilerimize gelecek olursak, mevsimsel faktörlerin de etkisiyle, yıllık TÜFE oranının %8’ler civarına gerilemesi şaşırtıcı olmayacak. 2015 yılının ilk yarı sonuna kadar da %6 seviyesine doğru hızlı bir düşüş trendi görebileceğiz. 22.12.2014 Grafik4: 1972-2014 arasında 4 kuraklık dönemi yaşandı Kaynak: TCMB, HLY Araştırma Grafik5: Nem koşulları 2015 gıda fiyatları için olumlu sinyal veriyor Ekim-Kasım Kümülatif 160 145,7 138,8 2014 Yağış Ortalaması Normal Ortalama 140 117,7 120 100 80 60 40 20 Ancak, her ne kadar son dönemde gelişen ülkeler üzerinde baskılar azalmış ve kısa sürede risk iştahı olumlu tarafa kaymış gibi görünse de, FED’in normalleşme sürecinin baskısının tekrar hissedilmesi ve volatilite artışını da beraberinde getirmesi sürpriz olmayacaktır. Böyle bir ortamda da, kurdaki dalgalanmalar dezenflasyon sürecinde de dalgalanmalara neden olabilecek. Özellikle, temel enflasyon dinamiklerinde hala arzu edilen seviyelere ulaşılamamış olduğu gözönüne alınacak olursa, para politikası tepkisi olarak temkinli duruşun devam ettiğini görebiliriz. Nitekim, bu ay ılımlı manşet enflasyon beklentimize karşın, çekirdek enflasyonda yıllık oranındaki gerilemenin sınırlı kalabileceğini düşünüyoruz. Bu doğrultuda, temel enflasyon göstergelerinde belirgin bir iyileşme gözlenene kadar, 2015 enflasyon tahminimizi %7,2’den %6,8’e ılımlı bir şekilde indirirken; 2016 tahminimizi %6,5’te koruyoruz. 0 2013 Yağış Ortalaması Kaynak: Meteoroloji, HLY Araştırma Grafik6: Yağış koşullarında genel olarak bölgelere yayılan olumluluk dikkat çekiyor 250 2013 Yağış Ortalaması 200 2014 Yağış Ortalaması Normal Ortalama 150 100 50 0 Marmara Ege Akdeniz İç Anadolu Karadeniz Kaynak: Meteoroloji, HLY Araştırma Doğu Anadolu G.Doğu Anadolu EKONOMİK DEĞERLENDİRME - ENFLASYON 22.12.2014 KÜNYE Banu KIVCI TOKALI Başekonomist BTokali@halkyatirim.com.tr +90 212 314 81 88 İlknur HAYIR TURHAN Yönetmen ITuran@halkyatirim.com.tr +90 212 314 81 85 Ozan DOĞAN Uzman ODogan@halkyatirim.com.tr +90 212 314 87 30 Furkan OKUMUŞ Uzman Yardımcısı FOkumus@halkyatirim.com.tr +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı CMehmetoglu@halkyatirim.com.tr +90 212 314 87 31 Sertaç OKTAY Uzman Yardımcısı Soktay@halkyatirim.com.tr +90 212 314 87 26 Mert OSKAN Uzman Yardımcısı MOskan@halkyatirim.com.tr +90 212 314 87 32 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz.

© Copyright 2025 Paperzz