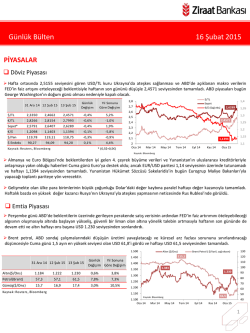

Güne Başlarken 13 Şubat 2015 Günaydın, Dün küresel piyasaların Yunanistan ve Ukrayna tarafındaki gelişmelere odaklandığı günde, ABD'de açıklanan perakende satışlar verisi beklentilerden kötü gelerek %0.8 geriledi. Böylece yaklaşık iki yılın ardından ilk defa iki kez üst üste azalış kaydetmiş oldu. Haftalık işsizlik maaşı başvuruları ise, 287 bin kişi artış göstermesi beklenirken 304 bin kişi artış kaydetti. Dün açıklanan verilerin beklentileri karşılamaması ve Ukrayna kanadından gelen haberler, Dolar endeksinin küresel piyasalarda değer kaybetmesinde etkili olurken, ABD 10 yıllık tahvil getirileri ise dünkü raporumuzda kritik değer olarak gördüğümüzü ifade ettiğimiz %2.05 seviyesini test etmesine rağmen bu seviyeyi kıramayarak %1.98 seviyesine geri çekildi. ABD borsalarının ise Ukrayna’ya ilişkin olumlu haberlerin etkisiyle yükseldiği görüldü. Avrupa’da jeopolitik ve ekonomik risk algısının azalmasının piyasaları yönlendirdiği bir gün yaşandı. Yakından takip ettiğimiz Yunanistan’a ilişkin belirsizliklerde dün bir gelişme olmazken Ukrayna krizinde atılan ateşkes adımının ardından Minsk’te Ukrayna, Rusya, Almanya ve Fransa arasında yapılan görüşmelerin detayları açıklandı. Rusya Devlet Başkanı Vladimir Putin’in Minsk Anlaşması'nın uygulanması için bir belgeye imza attıklarını, Ukrayna'nın anayasal reform yapması konusunda anlaşmaya varıldığını açıklaması piyasalarda olumlu algılandı. Ayrıca ağır silahların çekilmesi için bir mutabakat söz konusu olduğunu ve ağır silahların çekilmesine 17 Şubat'ta başlanacağını söylemesi, sıcak savaş ihtimalinin azalması açısından önemli bir gelişme oldu. Ukrayna kanadındaki gelişmeler Ruble’nin Dolar karşında değer kazanmasında etkili olurken jeopolitik endişelerin azalması gelişmekte olan ülke piyasalarına yönelik risk iştahını arttırdı. Asya borsaları Ukrayna’dan gelen olumlu haberlerin etkisiyle yükseliş kaydederken, Japonya Nikkei endeksinin ise, küresel piyasalardaki olumlu havanın etkisine rağmen negatif ayrışarak günü %0.37 değer kaybıyla kapattığı görüldü. Küresel piyasalardaki iyimserliğin yurtiçine de yansıdığını söyleyebiliriz. Jeopolitik risk algısının azalması, gelişmekte olan ülke para birimlerinin değer kazanmasında etkili olurken USD/TL kurunun gördüğü 2.5149 düzeyindeki rekor seviyeden 2.4631 seviyesine kadar gevşediği izlendi. Bununla birlikte EUR/TL kurunun da 2.8114 seviyesine sarktığı görülürken, sepet kurun (0.5*$+0.5*€) 2.6377 seviyesine gerilediği görüldü. 28 Ocak tarihi sonrasında gelen satışlarla %8.8’lik düşüşle sert bir realizasyon seyri izleyen BİST 100 endeksi ise, dün gelen alımlarla %3.2 oranında yükselerek kayıplarının bir kısmını telafi etti. Piyasalarda oluşan bu olumlu havanın korunmasında, 24 Şubat’ta yapılacak TCMB Para Politikası Kurulu toplantısının ve 25 Şubat’ta ABD Merkez Bankası Başkanı Janet Yellen’in Kongrede yapacağı konuşmasının belirleyici olacağını düşünüyoruz. Bugünün veri takviminde, Euro Bölgesi’nde açıklanacak olan 2014 yılı dördüncü çeyrek büyüme verileri ve Aralık ayı dış ticaret dengesi verileri takip edilecek. Döviz Çarşamba gecesi 2.5149 ile yeni tarihi yüksek seviyesini test eden USD/TL kurunda dün genel USD/TL 1 2 3 olarak aşağı yönlü bir seyir vardı. Rusya ve Ukrayna arasında ateşkes imzalanmasının önemli bir endişe kaynağını ortadan kaldırması ve ABD’de açıklanan perakende satışlar verisinin Destek 2.4600 2.4260 2.3900 beklentilerden kötü gelmesinin Fed’in faiz artırımlarını öteleyebileceği beklentilerini yeniden ortaya çıkarması küresel risk iştahında artış yaşanmasını sağladı. Böylece gelişmekte olan ülke Direnç 2.7480 2.4850 2.5000 para birimlerinde değerlenme yaşanırken, TL yurtiçi gelişmelerin de etkisiyle diğer gelişmekte olan ülke para birimlerinden pozitif ayrıştı. Dün USD/TL kuru 2.4631, EUR/TL kuru 2.8114, sepet kur (0.5*€+0.5*$) ise 2.6377 seviyesine kadar geriledi. USD/TL kurunda bu sabah bir miktar yükseliş var. Kur 2.47 seviyesinin üzerinde hareket ediyor. Kurun gün içindeki yukarı yönlü hareketlerinde 2.4780 ve 2.4850 seviyeleri önemli dirençler olacaktır. USD/TL kuru 2.4850 seviyesini kıramazsa yeniden yönünü aşağı çevirebilir. Uzun süredir belirttiğimiz gibi kurda 2.50’nin üzerindeki hareketlerin kalıcı olmadığını düşünüyoruz. Dün de güne 2.50 seviyesinin üzerinde başlayan kurda yurtdışı gelişmelerin de desteğiyle aşağı yönlü bir hareket gördük. Ancak kurdaki aşağı yönlü hareketin kalıcı olup olmadığının anlaşılabilmesi için bazı teknik seviyelerin takip edilmesi gerekiyor. Kurun aşağı yönlü hareketlerinde ilk olarak 2.46 seviyesi takip edilmeli. 2.46 seviyesinin kırılması durumunda 2.4260’a doğru bir hareket yaşanabilir. 2.39 ise son önemli destek seviyesi olarak görünüyor. USD/TL kuru 2.39 seviyesini kıramadığı sürece yeniden yukarı yönlü hareket etme ihtimali bulunacaktır. Bugün yurtiçinde önemli bir veri açıklaması bulunmuyor. Yurtdışında ise Euro Bölgesi büyüme verileri takip edilecektir. ABD’de dün açıklanan perakende satış rakamları ve işsizlik maaşı başvurularının beklenenden EUR/USD 1 2 3 kötü gelmesi USD’ye satış getirdi. Yunanistan konusunda Euro Bölgesi Maliye Bakanları ve AB Konseyi nezdinde devam eden görüşmelerdeki belirsizliğe rağmen sürecin uzaması iyimser Destek 1.1350 1.1260 1.1220 beklentileri canlı tutuyor. Dün Avrupa tarafında net bir gelişme yaşanmazken, üç gündür dar bantta hareket eden EUR/USD öğleden sonra ABD verileri ile yeniden yükselişe geçti. ABD Hazine Direnç 1.1480 1.1530 1.1615 tahvil getirilerindeki düşüşün de etkisiyle EUR/USD dün 1.1422’ye kadar yükseldi. Bugün Asya piyasalarında 1.1440’a kadar çıkan EUR/USD Almanya büyüme rakamının beklenenin üstünde açıklanmasından da kısmen destek aldı. Gün içinde piyasalar Euro Bölgesi büyüme verileri ile ECB yetkililerinin açıklamaları ve Yunanistan’ın mali durumu ve Euro Bölgesi içindeki konumuyla ilgili gelişmeleri yakından takip edecek. Euro Bölgesi verilerinin beklenenden iyi gelmesi EUR/USD’nin 1.1480 ve 1.1530 dirençlerine yönelmesini sağlayabilir. Pazartesi günü ABD piyasaları bir günlük resmi tatil nedeniyle kapalı olacak. Yunanistan görüşmelerinin bugün sonuçlanmayarak hafta sonu da devam edip Pazartesi olumlu sonuçlanması halinde EUR/USD’de 1.1530 ve 1.1615 dirençleri önem kazanabilir. Orta vadeli düşüş trendi devam eden EUR/USD’nin aşağı yönlü hareketlerinde bugün 1.1390, 1.1350 ve 1.1260 destekleri takip edilebilir. Petrol fiyatlarındaki yükseliş EUR/USD’nin düşüşünü sınırlayabilir. Buna rağmen paritede yukarı yönlü hareketlerin USD’de alım fırsatı olarak değerlendirilebileceği görüşümüzü koruyoruz. VakıfBank Ekonomik Araştırmalar Müdürlüğü| İstanbul Faiz Küresel risk iştahındaki iniş çıkışların yansımasını gördüğümüz tahvil bono piyasasında dün hem Gösterge Tahvil 1 2 3 kısa vadeli tahvillere hem de uzun vadeli tahvillere giriş oldu. Buna göre, %8.27 seviyesinden güne başlayan iki yıllık gösterge tahvil getirisi gün içerişinde gelen alımların etkisi ile %8.16 Destek 7.25 6.50 6.00 seviyesine kadar gerilerken, 10 yıllık tahvil getirisi de %7.68’e kadar gerileyerek yeniden %8.00 seviyelerinin altına gelmiş oldu. Yunanistan’la ilgili endişeler devam ederken, dünkü Direnç 8.50 9.00 9.50 raporumuzda da bahsettiğimiz gibi Rusya-Ukrayna arasında sağlanan anlaşmanın küresel risk iştahına katkısı beklenildiği gibi olumlu oldu. Bununla birlikte dün ABD’den gelen olumsuz verilerin Fed’in faiz artırımı tarihine ilişkin algıların yönünü bir miktar değiştirmesi gelişmekte olan ülke piyasalarına girişleri destekleyen bir diğer unsur oldu. Oluşan bu koşullarda USD/TL’nin gerilemesi ile de TL cinsi getiriler üzerindeki baskı bir miktar hafiflemiş oldu. Halihazırda %8.00 seviyelerinin hafif üzerinde seyreden iki yıllık gösterge tahvil getirisindeki alımların devam etmesi durumunda %7.25 ilk destek seviyesi olarak önemli iken, küresel risk alma iştahında yeniden azalış yaşanması durumunda ise yukarı yönlü hareketlerde %8.50 ilk direnç seviyesi olarak takip edilmeye devam edilmeli. Son olarak, gelecek hafta TCMB tarafından gerçekleştirilecek olan PPK toplantısında, kurda yukarı yönlü sert bir hareket olmadığı sürece yıl ortasına kadar düşmesi beklenen enflasyon beklentisi sebebiyle TCMB’nin faiz indirimine gideceğini bekliyor ve iki yıllık gösterge tahvil getirisinin %7.80 seviyesinin üzerindeki hareketlerinin uzun vadede kalıcı olmayacağını düşünüyoruz. Hisse Senedi Dün yurtiçinden çok yurtdışı gelişmelere odaklı olarak işlem gören BİST 100 endeksi gelen BİST-100 1 2 3 alımlarla hızlı bir şekilde yükseldi. Güne 357 puan artıda başlayan endeks Ukrayna kaynaklı jeopolitik risk algısındaki azalmanın, ABD’de açıklanan verilerin beklentilerin altında kalmasının Destek 83,500 82,630 80,500 Destek 85,000 84,680 82,500 ve USD/TL kurundaki geri çekilmenin verdiği iyimserlikle günü %3.18 primle 86,082 seviyesinden kapattı. Gösterge tahvil getirisindeki düşüşün olumlu yansımasıyla %4.4 yükselen bankacılık Direnç 84,870 85,720 86,000 Direnç 86,260 87,000 88,500 endeksi de BİST 100 endeksine bankacılık hisseleri aracılığıyla katkı yaptı. Ayrıca küresel piyasalarda oluşan pozitif havanın etkisiyle risk iştahının artması ve gelişmekte olan ülke piyasalarına girişlerin artması da endeksin yükselişinde belirleyici oldu. 50 günlük hareketli ortalama seviyesi olan 86,250 ile 100 günlük hareketli ortalaması olan 82,500 seviyeleri arasında hareket ettiğini gördüğümüz endeksin dünkü başarılı performansını bugün de devam ettirmesi halinde, kırılması gereken ilk direnç seviyesi olarak 86,260’ın öne çıktığını düşünüyoruz. Bu seviyenin aşılması 87,000-88,500 direnç bölgesinin hedeflenmesi için önemli olacaktır. Dünkü alıcılı seyrin kar realizasyonlarıyla baskılanması ve endeksin yönünü tekrar aşağıya çevirmesi durumunda ise, 85,000-82,500 destek bandı tekrar kritik hale gelecektir. Endeksteki iyimserliğin korunmasında ayın son haftasında yapılacak olan TCMB toplantısına ilişkin beklentilerin ve FED Başkanı Yellen’ın önümüzdeki günlerde Kongre’de yapacağı konuşmanın faiz artırımına yönelik verebileceği sinyallerin belirleyici olmasını bekliyoruz. Aynı zamanda küresel piyasalarda Euro Bölgesi ve Ukrayna kaynaklı jeopolitik ve ekonomik risk algılarının yanı sıra döviz piyasasındaki petrol fiyatlarındaki hareketlerin endeksin seyrinde yönlendirici olacağını düşünüyoruz. Emtia Son günlerde FED para politikalarına yönelik beklentilerin yanı sıra Yunanistan ve Ukrayna tarafından Altın 1 2 3 gelen haberlerle yön bulan altın fiyatlarının dün güne 1,218 dolar/ons seviyesinden başladığı görüldü. Gün içinde volatil bir görünüm sergileyen altın fiyatlarının günü 1,221 dolar/ons seviyesinden yataya Destek 1,216 1,210 1,202 yakın kapattığını söyleyebiliriz. 50 ve 100 günlük hareketli ortalama seviyelerinin oluşturduğu 1,2161,230 dolar/ons bandı içerisinde hareket ettiği görülen altın fiyatlarında Ukrayna krizinde ateşkes kararı Direnç 1,230 1,246 1,258 alınmasının jeopolitik endişeleri bir miktar hafifletmesiyle güvenli liman olma özelliğinden bulduğu desteğin azaldığı görülüyor. Ancak dün temkinli hareket ettiği görülen altın fiyatlarının Ukrayna gelişmelerine sert satıcılı tepki vermemesinde, devam eden Yunanistan belirsizliklerinin ve ay sonuna doğru FED Başkanı Yellen’in yapması beklenen konuşmasının yanı sıra dün ABD’de beklentilerden kötü gelen verilerin etkili olduğunu düşünüyoruz. Altın fiyatlarının artan risk iştahıyla yönünü tekrar aşağıya çevirmesi halinde, 1,216, 1,210 ve 1,202 dolar/ons destek seviyelerinin öne çıkacaktır. Altın fiyatlarının toparlanması durumunda, 1,230, 1,246, 1,258 dolar/ons dirençleri izlenebilir. ABD petrol stoklarının üst üste 5 haftadır yükselmesinin etkisiyle artan arz fazlası endişeleri, ABD ham petrol fiyatlarını yönlendirmeye devam ediyor. Yaklaşık son 10 gündür dar bir bant içerisinde seyir izlediği görülen ABD ham petrol fiyatları dün yine yataya yakın bir seyir izledi. Ancak ABD ham petrol fiyatlarına haftalık bazda baktığımızda, 2014 yılı Haziran ayından beri düşüş trendi izlemesine rağmen son üç haftadır yönünü yukarıya çevirdiğini görüyoruz. Bu çerçevede, ABD ham petrol fiyatlarının haftalık kapanışını geçtiğimiz haftanın kapanış seviyesi olan 51,69 dolar/varil’in üzerinde yapması yükseliş denemelerinin devamının gelmesi açısından önemli. Açıklanacak Veriler Ülke Açıklanacak Veriler Önceki Beklenti ABD Euro Bölgesi Michigan Üniversitesi Tüketici Güven Endeksi (Şubat, öncü) GSYH (4. çeyrek, y-y) Dış Ticaret Dengesi (Aralık) GSYH (4. çeyrek, y-y, öncül) GSYH (4. çeyrek, y-y, öncül) GSYH (4. çeyrek, y-y, öncül) 98.1 %0.8 20 Milyar Euro %1.2 %0.4 -%0.5 98.1 %0.8 20 Milyar Euro %1.2 %0.3 -%0.5 Almanya Fransa İtalya VakıfBank Ekonomik Araştırmalar Müdürlüğü| İstanbul FİNANSAL GÖSTERGELER VERİ Kapanış G.D. H.D. Y.B.D. YURT İÇİ DÖVİZ USD/TRY EUR/TRY Sepet (0.5$+0.5€) USD/TRY 3M Imp. Vol. USD/TRY Future -1.40 -0.67 -1.01 -3.89 -1.17 1.14 0.54 0.82 1.25 1.31 5.17 0.01 2.35 9.93 4.69 -0.11 -0.12 0.31 0.19 -0.21 -0.11 -6.18 0.82 3.42 3.18 3.25 4.40 3.09 0.34 0.29 -1.01 0.12 0.73 0.55 1.25 -0.02 -0.94 0.59 -1.12 0.96 0.24 -0.53 0.56 -0.64 1.34 0.37 1.05 0.70 3.31 -4.99 -1.15 0.37 -7.07 -6.08 -0.04 -0.03 0.00 -0.04 0.10 0.16 -0.03 -0.05 -0.04 -0.13 -0.11 -0.18 -3.24 1.70 -1.72 -2.35 7.09 1.91 -0.05 -2.46 -1.23 -2.97 -5.55 -4.70 -5.19 0.76 3.99 -1.76 -2.38 -1.95 12.78 8.19 -2.46 0.72 8.18 -6.86 0.65 -6.85 -8.24 2.46 28.48 1.76 3.16 1.02 15.38 -2.69 -1.31 18.82 3.17 4.88 -26.86 0.62 0.96 1.18 1.56 1.00 1.85 0.50 2.68 1.61 -9.55 0.49 1.26 1.94 0.13 0.49 2.71 1.18 0.61 1.58 -8.96 0.91 1.61 2.93 11.85 10.73 3.25 -2.90 -0.94 7.87 -27.13 0.26 4.85 6.01 -0.05 -3.39 1.45 3.08 -2.36 3.29 -2.16 5.52 -4.80 FAİZ Gösterge Tahvil Getirisi* Gösterge Eurobond Getirisi(2030)* 5Y CDS BİST-100 BİST-30 BİST-Bankacılık BİST-30 Future Dolar Endeksi EUR/USD USD/JPY GBP/USD USD/CHF EUR/JPY 2Y ABD Hazine Tahvil Getirisi 10Y ABD Hazine Tahvil Getirisi 2Y Almanya Hazine Tahvil Getirisi 10Y Almanya Hazine Tahvil Getirisi YURT DIŞI 2.4662 2.8154 2.6408 14.2200 2.4887 iTraxx Crossover ABD 5Y CDS Almanya 5Y CDS Fransa 5Y CDS İngiltere 5Y CDS İtalya 5Y CDS İspanya 5Y CDS Portekiz 5Y CDS İrlanda 5Y CDS Brezilya 5Y CDS Rusya 5Y CDS Güney Afrika 5Y CDS Macaristan 5Y CDS Dow Jones S&P500 Nasdaq DAX CAC40 Nikkei Shanghai Bovespa MSCI GOÜ VIX Altın ($/ons) ABD Ham Petrolü ($/varil) Brent Petrol ($/varil) Emtia Endeksi 8.16 4.59 189.98 HİSSE SENEDİ 86082.55 106359.21 160058.23 106.70 DÖVİZ 94.09 1.14 119.11 1.54 0.93 135.83 FAİZ* 0.62 1.98 -0.23 0.32 KREDİ 304.14 17.19 17.92 45.96 20.11 126.01 102.17 181.91 48.93 244.22 497.94 200.49 131.49 HİSSE SENEDİ 17972.38 2088.48 4857.61 10919.65 4726.20 17979.72 3173.42 49532.72 511.84 15.34 EMTİA 1221.98 51.21 59.28 415.90 *: Puan Değişim LİBOR TL USD EUR ON 1 Hafta 1 Ay 2 Ay 3 Ay 6 Ay 1 Yıl 10.8910 10.7595 10.2500 9.8390 9.5300 9.1200 9.1205 0.1180 0.1375 0.1717 0.2112 0.2581 0.3783 0.6646 -0.1000 -0.0636 -0.0107 0.0050 0.0279 0.0929 0.2271 Vakıfbank Ekonomik Araştırmalar ekonomik.arastirmalar@vakifbank.com.tr Cem Eroğlu Müdür cem.eroglu@vakifbank.com.tr 0212-398 18 98 Nazan Kılıç Müdür Yardımcısı nazan.kilic@vakifbank.com.tr 0212-398 19 02 Buket Alkan Uzman buket.alkan@vakifbank.com.tr 0212-398 19 03 Fatma Özlem Kanbur Uzman fatmaozlem.kanbur@vakifbank.com.tr 0212-398 18 91 Bilge Pekçağlayan Uzman bilge.pekcaglayan@vakifbank.com.tr 0212-398 18 91 Sinem Ulusoy Uzman Yardımcısı sinem.ulusoy@vakifbank.com.tr 0212-398 19 05 Elif Engin Uzman Yardımcısı elif.engin@vakifbank.com.tr 0212-398 18 92 Bu rapor Türkiye Vakıflar Bankası T.A.O. tarafından güvenilir olduğuna inanılan kaynaklardan sağlanan bilgiler kullanılarak hazırlanmıştır. Türkiye Vakıflar Bankası T.A.O. bu bilgi ve verilerin doğruluğu hakkında herhangi bir garanti vermemekte ve bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan dolayı sorumluluk kabul etmemektedir. Bu rapor sadece bilgi vermek amacıyla hazırlanmış olup, hiçbir konuda yatırım önerisi olarak yorumlanmamalıdır. Türkiye Vakıflar Bankası T.A.O. bu raporda yer alan bilgilerde daha önceden bilgilendirme yapmaksızın kısmen veya tamamen değişiklik yapma hakkına sahiptir. Vakıfbank Ekonomik Araştırmalar

© Copyright 2025 Paperzz