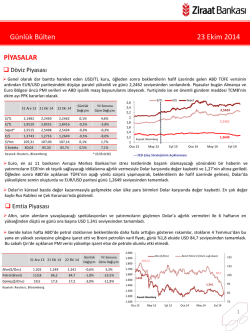

ARAŞTIRMA GÜNE BAŞLARKEN 27 Şubat 2015 GÜNDEM PİYASALARA BAKIŞ 27 Şubat Cuma 10:00 – Türkiye Dış Ticaret Dengesi (Ocak) Önceki Veri: -$8.51mlr / Beklenti: -$4.60mlr 15:30 – ABD GSYH (Yıllıklandırılmış) (4Ç14) Önceki Veri: 2.60% / Beklenti: 2.00% 16:45 – ABD Chicago PMI (Şubat) Önceki Veri: 59.40 / Beklenti: 58.00 17:00 – ABD Bekleyen Konut Satışları Önceki Veri: -3.70% / Beklenti: 2.00% 17:15 – ABD FED üyesi Dudley, Mester NY’da Para Politikası forumunda konuşacak. 20:30 – ECB üyesi Constancio ve FED üyesi Fischer NY’da konuşacak. ABD’de dün açıklanan güçlü makro verilerin ardından faiz artırım beklentilerinin yeniden ön plana çıkması ve gerileyen petrol fiyatlarının etkisiyle enerji şirketlerinde etkili olan satış baskısıyla Wall Street endekslerinde sınırlı düşüşler gözlendi. ABD 10 yıl vadeli tahvil faizinin ise son verilerin ardından %2 seviyesini aştığı görülüyor. Günün ajandasında Almanya parlamentosundaki Yunanistan programının uzatılmasına ilişkin oylama ve ABD’de açıklanacak 2014 yılı 4.çeyrek büyüme rakamları öne çıkıyor. PİYASA EKRANI BİST-100 Kapanış (TL/$) Değişim Günlük Aylık YBB Günlük İşlem Hacmi (mn) 3 Aylık Ort. İşlem Hacmi (mn) Yabancı Takas Oranı Gösterge Bileşik Faiz Eurobond Faizi (15 Ocak 2030) Eurobond spread Döviz Sepeti Günlük Değişim YBB 85,915 / 34,663 $ -1.69% -8.98% -5.91% 1,938 1,768 63.00% 8.48% 4.5% 179.2 2.6536 0.73% 4.79% TL -0.94% -5.12% 0.23% 4,804 4,149 DEĞERLEME TABLOSU Yurtiçi ajanda da Ocak ayı dış ticaret rakamları yer alırken, veri öncesinde Türk Lirası’nda dün günün ikinci yarısında başlayan değer kaybı sürecinin devam ettiği görülüyor. Türk Lirası’ndaki zayıf görünümle birlikte haftanın son işlem gününe başlarken BİST100 endeksinde satıcılı açılış öngörüyoruz. Endekste olası satıcılı açılışla birlikte kısa vadeli yükselen trend desteği olan 85,500 seviyesinin test edilmesini beklemekteyiz. Söz konusu destek bölgenin kırılması halinde kısa vadeli görünümde zayıflığın artması ve ilk aşamada 84,400 bölgesinin öne çıkabileceğini düşünüyoruz. SEKTÖR & ŞİRKET HABERLERİ Akbank (AKBNK, EP): Akbank hisse başına 0.1424TL brüt temettü dağıtacak (net: 0.12104TL) XUTUM Piyasa Değeri (mlr ABD $) XUTUM Halka Açık Piyasa Değeri (mlr ABD $) Araştırma Kapsamı 2013 2014T F/K 13.5 11.8 FD/FVAÖK 10.2 8.6 F/DD (Bankalar) 1.3 1.2 Satış Büyümesi 9% 11% FVAÖK Büyümesi 13% 13% Kar Büyümesi (Banka dışı) -18% 40% Kar Büyümesi (Banka) 2% 0% Kar Büyümesi (Toplam) -9% 19% 248,456 76,958 2015T 10.5 7.7 1.1 9% 12% 17% 9% 13% Yapi Kredi (YKBNK, EP): Yapı Kredi hisse başına 0.092TL brüt temettü dağıtacak (net: 0.0782TL) Avivasa (AVISA, EP): Avivasa Yönetim Kurulu 2014 net karından 39.8mn TL tutarında nakit temettü dağıtılması için Genel Kurul’a teklif verdi. Temettü verimi %2.2. TSKB (TSKB, EÜ): TSKB Yönetim Kurulu 2014 net karından 72mn TL tutarında nakit temettü dağıtılması için Genel Kurul’a teklif verdi. Temettü verimi %2.4. Ford Otosan (FROTO, EÜ): Ford Otosan Yönetim Kurulu toplantısında hisse başına 0.57TL brüt (net:0.4845TL) temettü için Genel Kurul’a teklif verdi. Şekerbank (SKBNK, Not Yok): Şekerbank ödenmiş sermayesini 80mn TL artırıyor, rüçhan hakkı kullanım tarihi 27 Şubat’ta başlıyor TEKNİK ANALİZ Emlak Konut GYO (EKGYO, EÜ): EKGYO Göl Panorama Evleri Projesi KISA VADELİ TREND DESTEĞİ ÜZERİNDE BASKI ARTIYOR hakkındaki dava Düne Tüpraş (TUPRS, EP): Tüpraş, Vergi Dairesi ile 160mn TL’lik vergi cezasıyla ilgili yatay eğilimle başlayan BİST100 endeksinde yükseliş denemelerine karşın 87,500-88,000 direnç bölgesi bir kez daha olarak uzlaşmaya gitti. Uzlaşma sonrasında toplam ödenecek ceza aşılamazken, kapanış olarak belirlendi (Olumlu) %0.9’luk kayıpla 85,915 seviyesinden 55m TL gerçekleşti. İşlem hacmi önceki güne göre %1.1’lik düşüşle Bizim Toptan (BIZIM, TUT): Bizim Toptan, 4Ç14’de operasyonel zayıflık 4.771mnTL oldu. BİST100 endeksine dahil 68 hisse değer kaybetti, nedeniyle beklentilerin altında 4mn TL net zarar açıklamıştır. 22 hisse değer kazandı. Otokar (OTKAR, Not Yok): Otokar, Yönetim Kurulu hisse başına 3.3333TL brüt temettü için Genel Kurul’a teklif verdi. BİST100 endeksinde güne satıcılı eğilimle başlanmasını bekliyoruz. Brisa (BRISA, EP): Brisa, Yönetim Kurulu hisse başına 0.495TL brüt temettü Olası satıcılı açılışın ardından kısa vadeli yükselen trend desteği için Genel Kurul’a teklif verdi. konumundaki 85,500 bölgesinin öne çıkmasını bekliyoruz. Brisa (BRISA, EP): Brisa 4Ç14’de piyasa beklentisi olan 49mn TL’nin biraz Belirttiğimiz destek bölgenin kırılması halinde kısa vadeli görünümde üzerinde 53mn TL kar açıkladı. zayıflığın öne çıkmasını ve bu paralelde 84,400 ve 82,900 sAygaz vergi cezasında uzlaşmaya gitti. Toplam ödenecek rakam 69mn TL’den desteklerine yönelik baskının artabileceğini öngörmekteyiz. Mevcut uzlaşma sonrası 25mn TL olarak belirlendi (+) trendin 85,500 destek bölgesinde korunması halinde yükseliş denemelerinin 86,500 ve 88,000 bölgesine yönelik devamı beklenebilirse de, 87,500-88,000 bölgesi aşılmadıkça yükselişlerin sınırlı kalmaya devam edeceğini düşünüyoruz. Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. İletişim : arastirma@garanti.com.tr 1 GÜNE BAŞLARKEN 27 Şubat 2015 PİYASALARA BAKIŞ ABD’de dün açıklanan güçlü makro verilerin ardından faiz artırım beklentilerinin yeniden ön plana çıkması ve gerileyen petrol fiyatlarının etkisiyle enerji şirketlerinde etkili olan satış baskısıyla Wall Street endekslerinde sınırlı düşüşler gözlendi. ABD 10 yıl vadeli tahvil faizinin ise son verilerin ardından %2 seviyesini aştığı görülüyor. Günün ajandasında Almanya parlamentosundaki Yunanistan programının uzatılmasına ilişkin oylama ve ABD’de açıklanacak 2014 yılı 4.çeyrek büyüme rakamları öne çıkıyor. Yurtiçi ajanda da Ocak ayı dış ticaret rakamları yer alırken, veri öncesinde Türk Lirası’nda dün günün ikinci yarısında başlayan değer kaybı sürecinin devam ettiği görülüyor. Türk Lirası’ndaki zayıf görünümle birlikte haftanın son işlem gününe başlarken BİST100 endeksinde satıcılı açılış öngörüyoruz. Endekste olası satıcılı açılışla birlikte kısa vadeli yükselen trend desteği olan 85,500 seviyesinin test edilmesini beklemekteyiz. Söz konusu destek bölgenin kırılması halinde kısa vadeli görünümde zayıflığın artması ve ilk aşamada 84,400 bölgesinin öne çıkabileceğini düşünüyoruz. Tahvil-Bono Piyasası: 16/11/2016 vadeli gösterge tahvil dün %8.34 bileşik ile işlem görürken, valörlü işlemlerin ortalaması %8.39’a yükseldi. Gösterge tahvilin gün içinde %8.35-8.70 aralığında işlem görmesini bekliyoruz. Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi dün 187.5-190.5 baz puan aralığında işlem görürken, bu sabah 190.5 baz puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $178.8 seviyesinde. Döviz Piyasası: Dün, ABD açıklanan verilerin beklentilerden daha iyi gelmesi ile birlikte USD diğer para birimleri karşısında değer kazanırken, dolar endeksi de 95 seviyesinin üzerine çıktı. Değerlenen USD ile birlikte gelişmekte olan ülke para birimlerinde değer kaybı gerçekleşirken, USD/TL 2.5080’e kadar yükseldi. Bu sabah €/$ 1.1213, $/Yen 119, €/Yen 135 seviyesinde işlem görüyor. $/TL paritesinde işlemler 2.5030 seviyesinden geçerken, paritenin gün içinde 2.49-2.52 aralığında işlem görmesini bekliyoruz. 2.4780 ve 2.4890 destek, 2.5150 ve 2.5250 ise direnç seviyeleridir. Uluslararası Piyasalar: ABD'de dün açıklanan veriye göre, enerji ile gıda fiyatlarındaki değişimleri içermeyen çekirdek endeks %0.2 ile beklentilerin üzerinde yükseldi. ABD'de Nasdaq, teknoloji sektöründe bazı şirketler arasındaki anlaşma haberlerinin ardından dün yeniden yükselişe geçerken, Dow ve S&P 500 petrol fiyatlarındaki düşüş sonrası enerji hisselerinin değer kaybetmesiyle düştü. ABD ham petrolü, ABD'de artan petrol stoklarının oluşturduğu baskıyla %5.5'lik düşüş kaydederken, S&P 500 enerji endeksi %1.8 geriledi. Gün sonunda Dow Jones %0.06, S&P 500 endeksi ise %0.15 değer kaybetti. ABD 10 yıllık tahvil faizi bu sabah %2.02, Brent petrol varil fiyatı ise $61 seviyesinde. Asya borsaları ham petrol fiyatlarındaki düşüşün risk iştahını olumsuz etkilemesiyle bugün düşerken, vadeli Dow Jones sözleşmeleri bu sabah %0.07 düşüşte. Bugün Avrupa’da Almanya Şubat ayı TÜFE verisi, ABD’de ise 4. çeyrek büyüme verisi takip edilecek. Değerli Madenler: Altın bu sabah $1,210, gümüş ise $16.6 seviyelerinden işlem görüyor. Platin fiyatları $1,176, paladyum $810 seviyesinde bulunuyor. Bakır ise $2.67 seviyesinden işlem görüyor. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 2 GÜNE BAŞLARKEN 27 Şubat 2015 Teknik Analiz KISA VADELİ TREND DESTEĞİ ÜZERİNDE BASKI ARTIYOR… BİST100 (Günlük, TL) Düne yatay eğilimle başlayan BİST100 endeksinde yükseliş denemelerine karşın 87,500-88,000 direnç bölgesi bir kez daha aşılamazken, kapanış %0.9’luk kayıpla 85,915 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %1.1’lik düşüşle 4.771mnTL oldu. BİST100 endeksine dahil 68 hisse değer kaybetti, 22 hisse değer kazandı. BİST100 endeksinde güne satıcılı eğilimle başlanmasını bekliyoruz. Olası satıcılı açılışın ardından kısa vadeli yükselen trend desteği konumundaki 85,500 bölgesinin öne çıkmasını bekliyoruz. Belirttiğimiz destek bölgenin kırılması halinde kısa vadeli görünümde zayıflığın öne çıkmasını ve bu paralelde 84,400 ve 82,900 desteklerine yönelik baskının artabileceğini öngörmekteyiz. Mevcut trendin 85,500 destek bölgesinde korunması halinde yükseliş denemelerinin 86,500 ve 88,000 bölgesine yönelik devamı beklenebilirse de, 87,500-88,000 bölgesi aşılmadıkça yükselişlerin sınırlı kalmaya devam edeceğini düşünüyoruz. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 3 GÜNE BAŞLARKEN 27 Şubat 2015 ŞİRKET HABERLERİ Ford Otosan (FROTO, EÜ, Fiyat:33.55TL, Piyasa Değeri TL11,773mn): Ford Otosan Yönetim Kurulu 2014 net karından 200mn TL tutarında nakit temettü dağıtılması için Genel Kurul’a teklif verdi. Genel Kurul’un toplanma tarihi 23 Mart 2015’tir. Kar dağıtım tarihi ise 1 Nisan 2015’tir. Teklif edilen tutar hisse başına 0.57TL brüt (net:0.4845TL) temettüye denk gelmekte olup, %1.7 temettü verimine işaret etmektedir. Şekerbank (SKBNK, Not Yok, Fiyat:1.93TL, Piyasa Değeri TL2,126mn): Şekerbank ödenmiş sermayesinin 1,087mn TL’den 1,167mn TL’ye çıkarılmasına daha önce karar vermişti. Hatırlanacağı üzere, ödenmiş sermayedeki artışın %2.3’ü (25mn TL) iç kaynaklardan bedelsiz olarak karşılanırken, %5.1’inin (TL55mn) ise nakden bedelli olarak karşılanacağı belirtilmişti. Rüçhan haklarının kullanım tarihi 27 şubatta başlarken (bugün), 13 Mart son tarih. Bedelsiz pay alma hakkı kullanım tarihi ise 27 Şubat (bugün). Akbank (AKBNK, EP, Son Fiyat: TL8.49; Piyasa Değeri: TL33,960mn): Akbank 2014 yılı net karından 570mn TL nakit temettü dağıtacak. Belirtilen nakit temettü miktarı %18 dağıtım oranı ve %1.7 temettü verimine işaret etmektedir. (Hisse başı brüt temettü: 0.1424 TL; Hisse başı net temettü: 0.12104 TL). Temettü ödeme tarihi 30 Mart 2014. (Nötr) Yapı Kredi (YKBNK, EP, Son Fiyat: TL4.75; Piyasa Değeri: TL20,648mn): Yapı Kredi 2014 yılı net karından 400mn TL nakit temettü dağıtacak. Belirtilen nakit temettü miktarı %22 dağıtım oranına ve %1.9 temettü verimine işaret etmektedir. (Hisse başı brüt temettü: 0.092 TL; Hisse başı net temettü: 0.0782 TL). Genel Kurul’un toplanma tarihi 25 Mart 2014. Avivasa (AVISA, EP, Fiyat: 49.65TL, Piyasa Değeri TL1,776mn): Avivasa Yönetim Kurulu 2014 net karından 39.8mn TL tutarında nakit temettü dağıtılması için Genel Kurul’a teklif verdi. Kar dağıtım tarihi 24 Mart 2015’tir. Teklif edilen tutar hisse başına 1.11TL brüt temettüye denk gelmekte olup (hisse başına net temettü: 0.9435 TL), %2.2 temettü verimine işaret etmektedir. Kar dağıtım oranı ise %87’dir. TSKB (TSKB, EÜ, Fiyat: 2.00TL, Piyasa Değeri TL3,000mn): TSKB Yönetim Kurulu 2014 net karından 72mn TL tutarında nakit temettü dağıtılması için Genel Kurul’a teklif verdi. Genel Kurul’un toplanma tarihi 26 Mart 2015’tir. Kar dağıtım tarihi ise 30 Mart 2015’tir. Teklif edilen tutar hisse başına 0.048TL brüt temettüye denk gelmekte olup (hisse başına net temettü: 0.0408 TL), %2.4 temettü verimine işaret etmektedir. Kar dağıtım oranı ise %19.5’tir. Ayrıca TSKB ödenmiş sermayesinin %16.7 oranında bedelsiz sermaye artırımı yoluyla 1,500mn TL’den, 1.750mn TL’ye yükseltilmesine karar verdi. Emlak Konut GYO (EKGYO, EÜ, Fiyat:3.27TL, Piyasa Değeri TL12,426mn): Emlak Konut GYO’nun Göl Panorama Evleri Projesi’nin imar planı hakkında Avcılar Belediyesi’nin açtığı davada yürütmenin durdurulmasına karar verildi. Emlak Konut GYO, söz konusu kararın kaldırılması için Danıştay İdari Dava Daireleri Kurulu'na itiraz edecektir. Yorum: Göl Panorama Evleri projesi Haziran 2014’te satışa çıkmış olup Ocak sonu itibariyle 1,471 konutun 270’i satılmıştır. Gelir paylaşımı modeliyle yapılan projede Emlak Konut GYO’nun projedeki toplam geliri 148mn TL’dir. Projenin durdurulması olumsuz olup, NAD’deki payı %1 seviyesinde olduğu için hisse etkisini sınırlı olumsuz olarak değerlendiriyoruz. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 4 GÜNE BAŞLARKEN 27 Şubat 2015 ŞİRKET HABERLERİ Tüpraş (TUPRS, EP, Fiyat:53.90TL, Piyasa Değeri TL13,498mn): Tüpraş, Vergi Dairesinin belirlediği 160mn TL’lik vergi cezasında uzlaşmaya gitti. Uzlaşma sonrasında toplam ödenecek ceza 55m TL olarak belirlendi (Olumlu) Tüpraş, Vergi Dairesinin belirlediği 160mn TL’lik vergi cezasında uzlaşmaya gitti. Uzlaşma sonrasında toplam ödenecek ceza 55m TL olarak belirlendi. Hatırlanacağı gibi Vergi Dairesi 2009, 2010, 2011, 2012 ve 2013 hesap dönemleri için Tüpraş’a 65.6mn TL vergi aslı, 94.4mn TL vergi ziyai cezası olmak üzere toplam 160mn TL vergi cezası kesmişti. Tüpraş da buna karşılık söz konusu talep ile ilgili olarak uzlaşma dahil tüm yasal haklarını kullanacağını belirtmişti. Merkezi Uzlaşma Komisyonu ile gerçekleştirilen görüşmede, tarh edilen tüm tutarlar için 55mn TL ödenmesi hususunda uzlaşma sağlanmış olup, söz konusu ihtilaf ile ilgili hukuki süreç sona ermiştir. Uzlaşma rakamı bizim beklentimiz olan 65-70mn TL’nin de altında gelmiştir. Haberi, Olumlu olarak değerlendiriyoruz. Bizim Toptan (BIZIM, TUT, Fiyat:16.70TL, Piyasa Değeri TL668mn): Bizim Toptan, 4Ç14 finansal sonuçlarında, beklentimizin ve konsensüs beklentisinin altında 4mn TL net zarar açıklamıştır. Şirket’in satışları beklentilere paralel gelirken, FVAÖK marjı beklentiler altında, 1.2 puan daralarak 1.6% seviyesinde gerçekleşmiştir. 4Ç14’de Şirket’in satış gelirleri yıllık bazda %1 artarak 596mn TL olarak gerçekleşmiştir. Ana kategori satışları %1.4 büyürken, tütün satışları aynı seviyelerde gerçekleşmiştir. Şirket 4Ç14’de yeni mağaza açılışı gerçekleştirmemiş fakat 4 verimsiz mağazayı kapatarak, toplam 153 mağaza sayısına ulaşmıştır. Bizim Toptan, 2013’de toplam 17 yeni mağaza açılışı gerçekleştirirken, 2014'de 8 yeni mağaza açılışı gerçekleştirmiştir. Bizim Toptan, 4Ç14 döneminde, 54mn TL brüt kar gerçekleştirerek; ana kategorilerin %11.9 seviyesindeki brüt marjının da etkisiyle, Şirket'in brüt marjı yıllık bazda 0.3 puan iyileşerek %9.0 olarak gerçekleşmiştir. Diğer taraftan, faaliyet giderlerindeki artış, mağaza kapanış maliyetleri, düşük marjlı franchise sisteminin etkisiyle, Şirket’in FVAÖK marjı 4Ç14’de yıllık bazda sadece 1.2 puan daralarak %1.6 seviyesinde gerçekleşmiştir. Hisse için endekse paralel getiri tavsiyemizi koruyoruz; bugün gerçekleşecek telekonferans sonrasında tahminlerimizi revize edeceğiz. Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/BIZIM4C14.pdf Otokar (OTKAR, Not Yok, Fiyat:96.80TL, Piyasa Değeri TL2,323mn): Otokar Yönetim Kurulu 2014 net karından 80mn TL tutarında nakit temettü dağıtılması için Genel Kurul’a teklif verdi. Teklif edilen tutar hisse başına 3.3333TL brüt temettüye denk gelmekte olup (hisse başına net temettü: 2.83333 TL), %3.4 temettü verimine işaret etmektedir. Kar dağıtım oranı ise %110’dir. Brisa (BRISA, EP, Fiyat:10.55TL, Piyasa Değeri TL3,219mn): Brisa Yönetim Kurulu 2014 net karından 151mn TL tutarında nakit temettü dağıtılması için Genel Kurul’a teklif verdi. Genel Kurul’un toplanma tarihi 23 Mart 2015’tir. Teklif edilen tutar hisse başına 0.495 TL brüt temettüye denk gelmekte olup (hisse başına net temettü: 0.42075 TL), %4.7 temettü verimine işaret etmektedir. Kar dağıtım oranı ise %81’dir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 5 GÜNE BAŞLARKEN 27 Şubat 2015 ŞİRKET HABERLERİ Brisa (BRISA, EP, Fiyat:10.55TL, Piyasa Değeri TL3,219mn): Brisa 4Ç14’de piyasa beklentisi olan 49mn TL’nin biraz üzerinde 53mn TL kar açıkladı. Bizim beklentimiz 55mn TL seviyesinde idi. Açıklanan kar rakamı yıllık bazda %50’lik artışa işaret etmektedir. Şirket'in toplam lastik satışları %18 artarken, net satış gelirleri %22 büyümüştür. Bu durumu güçlü fiyatlama ve satış miksine bağlıyoruz. Brisa'nın satış gelirleri beklentimizin %16 aşağısında gelirken, FVAÖK marjı bizim ve piyasa beklentisi olan %19.0'un yarım puan üzerinde gerçekleşti. FVAÖK marjında yıllık bazda ise 5.8 puan artma söz konusudur. Bunda olumlu seyreden hammadde fiyatları ve düşük operasyonel giderlerin etkili olduğu kanısındayız. Şirket, yılın son çeyreğinde geçen sene aynı döneme benzer 11mn TL net diğer gider kaydetmiştir. Şirket'in net borcu 3Ç14 sonunda 560mn TL iken 4Ç14 sonunda 663mn TL olmuştur. Brisa Yönetim Kurulu 2014 net karından 151mn TL tutarında nakit temettü dağıtılması için Genel Kurul’a teklif verdi. Genel Kurul’un toplanma tarihi 23 Mart 2015’tir. Teklif edilen tutar hisse başına 0.495 TL brüt temettüye denk gelmekte olup (hisse başına net temettü: 0.42075 TL), %4.7 temettü verimine işaret etmektedir. Kar dağıtım oranı ise %81’dir. 4Ç14 sonuçlarının hisseye etkisinin olumlu olacağını düşünüyoruz. Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/BRISA4C14.pdf Aygaz (AYGAZ, EÜ, Fiyat:9.90TL, Piyasa Değeri TL2,970mn): Aygaz vergi cezasında uzlaşmaya gitti. Toplam ödenecek rakam 69mn TL’den uzlaşma sonrası 25mn TL olarak belirlendi. Hatırlanacağı gibi Vergi Dairesi 2009, 2010, 2011, 2012 yılları için Aygaz’a toplam 69 milyon TL vergi aslı ve vergi ziyaı cezası talep etmişti. Merkezi Uzlaşma Komisyonu ile gerçekleştirilen görüşme sonrasında tarh edilen tüm tutarlar için faiz dahil toplam 25 milyon TL ödenmesi hususunda uzlaşma sağlanmış olup, söz konusu ihtilaf ile ilgili hukuki süreç sona ermiştir. Haberi Olumlu olarak değerlendiriyoruz. AÇIKLANAN 2014/12 BİLANÇOLARI ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 6 GÜNE BAŞLARKEN 27 Şubat 2015 KURUMSAL İŞLEMLER 27.02.2015 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 Şirket BIST Kodu Is Girisim Srmy. Y.O. ISGSY Teknosa TKNSA Aksigorta AKGRT Anadolu Sigorta ANSGR Yapi Ve Kredi Bankasi YKBNK Izocam IZOCM Akbank AKBNK T.S.K.B. TSKB Arcelik ARCLK Akcansa AKCNS Ford Otosan FROTO Tav Havalimanlari TAVHL Turk Telekom TTKOM Cemtas CEMTS Hektas HEKTS Aslan Cimento ASLAN Adana Cimento (A) ADANA Adana Cimento (B) ADBGR Adana Cimento (C) ADNAC Mardin Cimento MRDIN Otokar OTKAR Aciselsan Acipayam SelulozACSEL Afyon Cimento AFYON Arsan Tekstil ARSAN Gsd Denizcilik GSDDE Halk Bankasi HALKB Karsusan Karadeniz Su Urunleri KRSAN San-El Elektrik SANEL Sekerbank SKBNK Taraf Gazetecilik TARAF Turcas Petrol TRCAS Is G.M.Y.O. ISGYO Unye Cimento UNYEC Turk Traktor TTRAK Tarih 20.03.2015 23.03.2015 24.03.2015 25.03.2015 26.03.2015 30.03.2015 30.03.2015 01.04.2015 01.04.2015 01.04.2015 05.05.2015 28.05.2015 31.07.2015 27.11.2015 10.12.2015 15.12.2015 15.12.2015 15.12.2015 15.12.2015 ARAŞTIRMA Nakit Tem ettü Dağıtım ı Hisse Brüt Başına Tem ettü Toplam (m n TL) Brüt (TL) Verim i 0.14 6% 0.15 2% 0.08 3% 0.04 3% 0.09 2% 2.42 6% 0.14 2% 0.05 2% 0.52 3% 1.18 7% 0.57 2% 0.84 4% 0.53 7% 0.06 4% 0.24 9% 0.72 2% 0.66 10% 0.47 11% 0.07 9% 0.51 10% 3.33 3% Serm aye Artırım ı Bedelli (%) 80 3233 80 155 5 0.07 0.45 3.75 4% 9% 5% Bedelsiz Mevcut Serm aye (m n Kapanış (%) TL) (TL) 74.7 2.21 110.0 8.48 306.0 2.27 500.0 1.43 4347.1 4.75 24.5 38.95 4000.0 8.49 1500.0 2.00 675.7 15.10 191.4 17.00 350.9 33.55 363.3 20.70 3500.0 7.36 101.0 1.68 75.9 2.58 73.0 43.60 88.2 6.91 82.7 4.47 165.3 0.74 109.5 5.07 24.0 96.80 0.6 54.15 3.0 122.50 20 70.6 2.02 52.2 1.61 1250.0 15.20 4.9 6.14 15 11.5 4.89 2 1087.2 1.89 82 9.6 2.01 20 225.0 2.32 680.4 1.81 123.6 5.12 53.4 77.80 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 7 GÜNE BAŞLARKEN 27 Şubat 2015 TAVSİYE LİSTESİ 26.02.2015 Hisse Piyasa Değeri (TL) Hedef Fiyat* Artış Tavsiye Temel Kapanış Potansiyeli (mn ABD$) Ort. Hacim** 2014T EP EÜ EÜ EÜ EP EÜ 8.49 9.26 15.20 6.48 5.45 4.75 2.00 9.65 19.75 7.40 6.30 5.85 2.55 14% 30% 14% 16% 23% 28% 13,701 15,691 7,666 11,765 5,497 8,331 1,210 70.9 322.7 156.8 99.1 114.7 36.6 2.6 9.3 10.9 7.8 8.3 8.9 11.2 7.7 F/K Özkaynak Get. F/DD 2015T 2014T 2015T 2014T 2015T FİNANSAL Bankalar Akbank Garanti Bankası Halk Bankası İş Bankası Vakıfbank YKB TSKB Banks AKBNK GARAN HALKB ISCTR VAKBN YKBNK TSKB Hisse Holdingler Akfen Holding Doğan Holding Koç Holding Sabancı Holding Şişe Cam AKFEN DOHOL KCHOL SAHOL SISE Hisse GYO Emlak GYO İş GYO Sinpaş GYO Torunlar GYO EKGYO ISGYO SNGYO TRGYO Hisse SANAYİ Adana Çimento Anadolu Efes Akçansa Ak Enerji Aksa Enerji Anadolu Cam Anel Elektrik Arçelik Aselsan Aygaz Banvit BİM Bizim Toptan Brisa Bolu Çimento Coca-Cola İçecek Çimsa Doğuş Otomotiv Enka İnşaat Ereğli Demir Çelik Ford Otosan Indeks Kardemir (D) Mardin Çimento Migros Petkim Pegasus Soda Sanayii Tat Konserve TAV Havalimanları Tekfen Holding Turkcell Türk Hava Yolları Tümosan Tofaş Trakya Cam Türk Telekom Türk Traktör Tüpraş Ünye Çimento ADANA AEFES AKCNS AKENR AKSEN ANACM ANELE ARCLK ASELS AYGAZ BANVT BIMAS BIZIM BRISA BOLUC CCOLA CIMSA DOAS ENKAI EREGL FROTO INDES KRDMD MRDIN MGROS PETKM PGSUS SODA TATGD TAVHL TKFEN TCELL THYAO TMSN TOASO TRKCM TTKOM TTRAK TUPRS UNYEC BİST-100 XU100 Temel Kapanış Tavsiye (TL) EÜ GG EP EÜ EP 5.93 0.70 12.00 9.96 3.76 Temel Kapanış Tavsiye (TL) EÜ EÜ EP EÜ 3.22 1.81 0.81 3.94 Hedef Fiyat* 7.22 13.90 12.00 3.75 Hedef Fiyat* 4.00 2.05 1.10 4.40 Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) 22% 16% 20% 0% 627 739 12,277 8,199 2,579 0.5 7.2 25.7 28.1 5.6 Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) 24% 13% 36% 12% 4,937 497 196 795 48.8 2.2 2.2 1.3 Ort. Artış Piyasa Değeri Hacim** Potansiyeli (mn ABD$) 8.5 10.2 6.9 7.7 7.6 10.8 7.2 F/K 2014T 2015T 20.9 10.9 9.5 12.8 15.3 11.8 8.3 10.6 1.17 1.42 1.17 1.10 0.97 1.10 1.34 1.06 1.31 1.02 0.98 0.88 1.01 1.16 9.2 17.6 3.2 13.6% 13.4% 15.9% 13.5% 12.1% 9.7% 17.3% Düz. NAD (mnTL) Düz. NAD prim / iskonto 2,977 32,197 29,413 6,018 -48% -5% -31% 6% F/K FD/FVAÖK 2014T 2015T 2014T 2015T 12.4 14.2 11.0 1.7 12.0% 13.7% 16.1% 14.0% 11.6% 10.2% 19.0% 14.1 14.1 19.9 9.9 F/DD Trailing 8.8 12.8 31.6 13.0 FD/FVAÖK 1.7 1.0 0.5 0.7 FD/Satış Temel Kapanış Tavsiye (TL) Hedef Fiyat* EP EP EP EP EÜ EÜ EÜ EÜ EP EÜ EÜ EP EP EP EÜ EÜ EP EÜ EÜ EÜ EÜ EÜ EP EÜ EP EÜ EÜ EP EP EÜ EÜ EÜ EP EP EÜ Not Yok EP EP EP 6.91 20.40 17.00 1.16 3.25 2.08 1.36 15.10 11.80 9.90 2.76 49.05 16.70 10.55 5.81 48.60 17.05 13.15 5.04 4.36 33.55 5.50 1.84 5.07 22.80 3.78 28.40 5.48 3.83 20.70 5.65 13.50 9.00 7.52 16.60 3.64 7.36 77.80 53.90 5.12 6.05 28.00 17.00 1.60 4.00 2.50 2.00 17.70 11.50 11.70 3.70 52.70 21.40 10.20 6.00 59.50 18.00 6.81 5.50 34.00 7.90 2.80 5.01 26.20 4.32 39.80 6.14 4.00 21.50 7.30 16.30 11.90 5.85 17.70 3.98 82.00 62.50 5.36 -12% 37% 0% 38% 23% 20% 47% 17% -3% 18% 34% 7% 28% -3% 3% 22% 6% 35% 26% 1% 44% 52% -1% 15% 14% 40% 12% 4% 4% 29% 21% 32% -22% 7% 9% 5% 16% 5% 246 4,873 1,313 341 804 373 60 4,117 2,380 1,198 111 6,008 270 1,299 336 4,988 929 1,167 7,320 6,157 4,750 124 579 224 1,638 1,525 1,172 1,112 210 3,034 843 11,983 5,011 349 3,349 1,085 10,393 1,675 5,446 255 0.5 2.8 1.1 5.9 5.1 1.7 1.3 8.8 4.1 0.9 1.5 13.6 3.5 2.7 0.8 4.6 1.1 2.8 12.1 25.4 4.7 0.3 39.0 0.5 9.4 19.7 26.0 0.9 2.1 9.4 15.9 40.2 119.5 18.9 7.1 3.7 9.2 2.1 24.7 0.1 13.7 7.9 89.5 12.8 85.2 11.3 17.0 16.5 15.4 11.6 25.1 35.1 44.5 17.1 8.4 38.2 11.5 12.3 9.5 18.3 13.9 6.3 9.2 24.5 11.4 7.5 3.6 11.9 18.3 15.9 7.3 28.8 14.5 9.4 15.9 9.7 10.4 11.9 10.1 19.7 11.5 13.7 12.8 10.2 14.3 12.4 9.2 7.3 26.3 20.2 12.6 8.1 21.2 9.3 11.1 9.3 16.9 8.7 6.2 9.8 33.0 23.2 9.9 9.3 15.3 12.5 8.9 11.0 7.0 18.4 11.2 12.1 14.5 11.5 9.1 10.2 7.6 9.1 8.4 65.8 11.6 6.8 7.7 10.2 12.6 9.1 7.3 22.6 9.8 11.0 7.6 14.8 7.1 5.9 6.5 11.8 7.0 6.2 8.5 11.6 18.7 7.2 7.1 11.0 8.1 5.8 6.5 8.7 19.2 7.6 9.1 13.7 12.5 7.1 8.6 8.5 7.3 7.9 12.4 8.0 5.9 7.5 8.9 11.7 7.5 5.5 17.1 7.8 9.1 6.3 11.0 6.7 12.7 6.3 9.5 5.2 5.2 7.2 10.2 10.5 7.1 6.4 9.3 8.0 5.2 6.0 6.9 12.2 6.9 6.9 10.9 7.1 6.6 7.7 2.5 1.5 2.4 2.9 1.9 1.2 0.7 1.1 2.4 0.4 0.4 1.0 0.3 2.1 2.8 2.3 2.2 1.0 1.4 1.1 0.2 1.5 2.8 0.7 1.0 1.0 1.6 0.7 3.6 0.5 2.0 1.0 2.1 1.2 1.6 1.7 0.4 2.4 1.3 2.3 1.3 2.1 2.0 1.5 1.1 0.7 1.0 2.1 0.4 0.4 0.8 0.2 1.8 1.9 1.9 1.9 0.8 1.3 1.0 0.1 1.2 2.2 0.6 0.7 0.9 1.5 0.7 3.3 0.5 1.9 0.8 1.8 1.1 1.3 1.6 0.5 2.0 85,915 101,441 18% 214,894 1,640 11.8 10.5 8.6 7.7 1.2 1.1 F/K 2014T 2015T 2014T 2015T 2014T 2015T *: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 8 GÜNE BAŞLARKEN 27 Şubat 2015 VERİ AKIŞI 27 Şubat Cuma DOAS 4Ç 2014 Kar Açıklaması – GY beklentisi: m.d. / Piyasa beklentisi: 71mn TL AKSEN 4Ç 2014 Kar Açıklaması – GY beklentisi: -34mn TL / Piyasa beklentisi: -2mn TL EKGYO 4Ç 2014 Kar Açıklaması – GY beklentisi: 251mn TL / Piyasa beklentisi: 226mn TL PETKM 4Ç 2014 Kar Açıklaması – GY beklentisi: -6mn TL / Piyasa beklentisi: -5mn TL 09:45 – Fransa ÜFE (Yıllık) (Ocak) – Önceki Veri: 2 / Beklenti: 1 10:00 – Türkiye Dış Ticaret Dengesi (Ocak) – Önceki Veri: -$8.51mlr / Beklenti: -$4.60mlr 15:00 – Almanya TÜFE (Yıllık) (Şubat) – Önceki Veri: -0.40% / Beklenti: 2.00% 15:30 – ABD GSYH (Yıllıklandırılmış) (4Ç14) – Önceki Veri: 2.60% / Beklenti: 2.00% 16:45 – ABD Chicago PMI (Şubat) – Önceki Veri: 59.40 / Beklenti: 58.00 17:00 – ABD Bekleyen Konut Satışları – Önceki Veri: -3.70% / Beklenti: 2.00% 17:15 – ABD FED üyesi Dudley, Mester NY’da Para Politikası forumunda konuşacak. 20:30 – ECB üyesi Constancio ve FED üyesi Fischer NY’da konuşacak. 2-11 Mart Haftası ANACM 4Ç 2014 Kar Açıklaması – GY beklentisi: 66mn TL / Piyasa beklentisi: 90mn TL ANELE 4Ç 2014 Kar Açıklaması – GY beklentisi: 4mn TL / Piyasa beklentisi: m.d INDES 4Ç14 Net Kar Açıklaması – GY Beklenti: 8mnTL / Piyasa beklentisi: m.d. SISE 4Ç 2014 Kar Açıklaması – GY beklentisi: 107mn TL / Piyasa beklentisi: 105mn TL TRKCM 4Ç 2014 Kar Açıklaması – GY beklentisi: 129mn TL / Piyasa beklentisi: 154mn TL 2 Mart Pazartesi TUPRS 4Ç 2014 Kar Açıklaması – GY beklentisi: 192mn TL / Piyasa beklentisi: 132mn TL BANVT 4Ç 2014 Kar Açıklaması – GY beklentisi: -32mn TL / Piyasa beklentisi: -34mn TL 01:50 – Japonya Sermaye Harcama (Yıllık) – Önceki Veri: m.d. / Beklenti: m.d. 03:35 – Japonya İmalat PMI (Şubat) – Önceki Veri: m.d. / Beklenti: m.d. 03:45 – Çin İmalat PMI (Şubat) – Önceki Veri: m.d. / Beklenti: m.d. 10:00 – Türkiye İmalat PMI (Şubat) – Önceki Veri: m.d. / Beklenti: m.d. 10:50 – Fransa İmalat PMI (Şubat) – Önceki Veri: m.d. / Beklenti: m.d. 10:55 – Almanya İmalat PMI (Şubat) – Önceki Veri: m.d. / Beklenti: m.d. 11:00 – AB İmalat PMI (Şubat) – Önceki Veri: m.d. / Beklenti: m.d. 11:00 – İtalya İşsizlik Oranı (Ocak) – Önceki Veri: m.d. / Beklenti: m.d. 11:30 – İngiltere Mortgage Başlangıçları (Ocak) – Önceki Veri: m.d. / Beklenti: m.d. 12:00 – AB İşsizlik Oranı (Ocak) – Önceki Veri: m.d. / Beklenti: m.d. 12:00 – AB TÜFE Beklentisi (Yıllık) (Şubat) – Önceki Veri: m.d. / Beklenti: m.d. 12:00 – AB Çekirdek TÜFE (Yıllık) (Şubat) – Önceki Veri: m.d. / Beklenti: m.d. 15:30 – ABD Kişisel Harcama (Ocak) – Önceki Veri: m.d. / Beklenti: m.d. 16:45 – ABD İmalat PMI (Şubat) – Önceki Veri: m.d. / Beklenti: m.d. 17:00 – ABD ISM İmalat (Şubat) – Önceki Veri: m.d. / Beklenti: m.d. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 9 GÜNE BAŞLARKEN 27 Şubat 2015 UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No.1 34337 Beşiktaş, İstanbul Telefon: 212 384 11 21 Faks: 212 352 42 40 E-mail: arastirma@garanti.com.tr Tavsiye Tanımları EÜ Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir. EP Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir. EA Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 10

© Copyright 2025 Paperzz