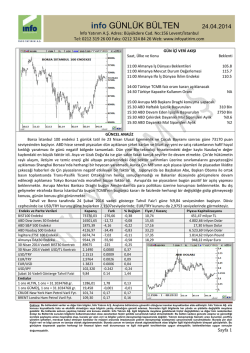

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 15/04/2015 GÜNDEM HAREKETLENMEYE BAŞLADI Önceki gün ABD seansında 2,68’leri test eden DolarTL’nin ardından 81,609 puandan güne %0,4 düşüşle başlayan BIST100, dolar endeksinde yükselişin DolarTL’ye gün içinde 2,6870 seviyelerine dek yükselerek yeni rekorlar olarak yansıması ile en düşük 80,703 puanı test etti. Önce TCMB’nin PPK açıklaması ile kurda yükselişin hız kesmesi, ardından da ABD’de perakende satışların beklentileri kaçırması sonrası 2,66’nın altına inen DolarTL’den güç bulan endeks 82,000 seviyesi üzerine yükseldi ve %0,47 değer kazancı ile 82,319 puandan tamamladı. Dün seans içinde gevşeyen kurun akşam ABD seansında 2,69’un üzerine çıkarak rekor tazelediğini takip ettik. DolarTL bu sabah da 2,69’un üzerinde.. ABD artıda kapandıktan sonra bu sabah vadelilerin yatay-hafif ekside olduğunu görüyoruz. Çin’de açıklanan rakamların ekonominin sert iniş kaygılarını güçlendirmesi ile Çin başta olmak üzere Asya’da satışlar söz konusu. Yurt içinde de kur nedeniyle zayıf bir BIST açılışı görebiliriz. 82,000/81,500//80,500 destekler. 82,500/83,000 seviyeleri de ilk dirençler.. Dün ilk olarak TCMB’den açıklamaları takip ettik, 22 Nisan PPK’da atılabilecek olası adımlara dair açıklamalar bankacılık sektörü için olumlu olmakla beraber etkinliği ve piyasa reaksiyonunun devamı açısından bahsedilen “ölçülü” adımlarının ölçüsünün ne olduğuna dair daha fazla netliğe ihtiyaç olduğunu düşünüyoruz. Dolayısıyla PPK’yı beklemek gerekecek, piyasanın hareketi ise çok kayda değer adımlar gelmesinin fiyatlanmadığı yönünde gibi görünüyor.. Yurt dışında ise ABD’de perakende satışlar beklentinin altında kalırken yine hava koşullarının sorumlu tutulmaya başlandığını görüyoruz. ÜFE toparlanmayı destekliyor ancak perakende satışlar verisine ilk tepki EURUSD’nin 1,05’lerden 1,07 üzerine yükselmesi şeklinde oldu. Hava koşulları değişkenini denkleme dahil edince bir NFP dejavusu ihtimalini dışlamıyoruz ki dün akşam yaşanan hareket de bunu destekliyor... Hatırlanacağı gibi tarım dışı istihdam da beklentiyi kaçırmış ancak bunun mevsimsel olduğu spekülasyonları ve ardından FOMC tutanakları iyimserliğin çok kısa sürmesine neden olmuştu. Bu nedenle perakende satışlarda mevsimsellik spekülasyonlarını ve Bej Kitap raporunu yakından takip etmek gerekiyor, şayet Bej Kitap’ta söylemler ılımlı toparlanmadan daha şahince bulunursa dolarda güç kazanımı devam edebilir. Son olarak da IMF’nin WEO raporuna bakalım.. Gelişen ülke ve gelişmiş ülke büyüme beklentilerinde değişim yok, ABD’de büyüme beklentileri aşağı yönlü revize edilirken Avrupa için daha iyimser tahminler var, bu da en büyük ticaret partnerimiz olması bakımından bizim için iyi haber denebilir, Türkiye’nin büyüme tahmininin düşürülmesine rağmen.. Diğer taraftan da hem EM’ler hem gelişmiş ekonomiler için düşürülen TÜFE beklentileri ile 2015 yılında FED ve ECB haricinde de merkez bankalarının sahnede kalmaya devam edeceğine dair beklentileri güçlendiriyor. Bugünün gündeminde ise ECB faiz kararı ve Draghi’nin açıklamalarını (tahvil alım kurallarında gevşeme ihtimali ve bunun da faizlerde ek baskı yaratabileceği speküle ediliyor), ABD’de sanayi üretimini ve Bej Kitap raporunu bekliyor olacağız. ECB tahvil alım kurallarını gerçekten esnetmeye karar verir ve de ABD sanayi üretimi beklentinin altında kalırsa gevşeyen dolar ile yurt içinde tepki görülebilir ancak Bej Kitap raporundaki tonlamalar daha kritik olacak. AÇIKLANACAK VERİLER VE BEKLENTİLERİ 09.45 Fransa Mart TÜFE 10.00 Türkiye Ocak İşsizlik Oranı 10.00 Türkiye Şubat Kısa Vadeli Dış Borç 11.00 Türkiye Mart Bütçe Dengesi 12.00 Euro Bölgesi Şubat Dış Ticaret Dengesi 14.45 ECB Nisan Toplantısı 15.00 Almanya Mart TÜFE 15.30 ABD Nisan New York FED İmalat Endeksi 16.15 ABD Mart Sanayi Üretimi 16.15 ABD Mart İmalat Sanayi Üretimi 16.15 ABD Mart Kapasite Kullanım Oranı 17.00 ABD Nisan NAHB Konut Piyasası Endeksi 17.30 ABD Haftalık DOE Petrol Stokları 23.00 ABD Şubat Net Sermaye Giriş/Çıkış Maliye Bakanı Şimşek basın toplantısı/ Saat : 09.30 IEA aylık raporu yayınlanacak. / TSİ 11.00 ECB Başkanı Draghi basın toplantısı / TSİ 15.30 St.Louis FED Başkanı konuşacak. / TSİ 16.00 ABD Bej Kitap Raporu / TSİ 21.00 ABD’de Bank of America finansalları açıklanacak. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 15/04/2015 YURT DIŞI ÖNEMLİ GELİŞMELER ABD’de perakende satışlar beklentilerin altında kaldı.. ABD’de Mart ayında %1,1 artış göstermesi beklenen perakende satış verisi %0,9’luk aylık artış ile beklentilerin altında kaldı. Şubat ayındaki %0,6’lık daralma ise %0,5 daralmaya revize edildi. Otomobil hariç bakıldığında da %0,6 artış beklentisine karşın yükselişin %0,4 oranında kaldığını görmekteyiz. Veri ile dolar endeksinde (DXY) gevşeme sonucu EURUSD hızla 1,06 seviyesi üzerine yöneldi. ÜFE toparlanma sinyallerini desteklemeye devam ediyor.. ABD’de Mart ayında ÜFE aylık %0,2 artış ile beklentilere paralel bir tablo çizerken gıda ve enerji hariç olarak bakılan çekirdek ÜFE’de ise aylık bazda %0,1 artış beklentisinin üzerinde %0,2 artış söz konusu. Yıllık bazda bakıldığında ise manşet ÜFE’nin %0,8 geri çekildiğini (beklenti : -0,9%, önceki : -0,6%), çekirdek ÜFE’nin ise %0,9 artış ile beklentilere paralel geldiğini gördük. Çin’de büyüme 2009’dan bu yana en zayıf düzeyde.. Çin ekonomisi 2015 yılının 1.çeyreğinde, yıllık bazda, yüzde 7 büyüyerek beklentilere paralel olarak Çin ekonomisinin hedefi olan düzeye yavaşladığına işaret etti. Beraberinde açıklanan Mart ayına ait sanayi üretimi yıllık bazda %6,9’luk artış beklentisinin altında %5,6 artış kaydederken perakende satışlarda da yıllık %10,2’lik bir artış hızı kaydedildi (beklenti : %10,9). Açıklanan veriler Çin’de ekonominin soğumaya devam ettiği endişelerini artırır nitelikte ve Çin Merkez Bankası’ndan ekonomiyi destekleme beklentilerini uyarıyor. Çin MB ise dün ihtiyatlı para politikasının devam ettirileceğini söylemiş, Çin Başbakanı Li ise, ekonomide aşağı yönlü baskıların hala artmakta olduğunu, daha büyük ekonomik zorluklara hazırlıklı olunması gerektiğini söylemişti. IMF Dünya Ekonomik Görünüm Raporu açıklandı.. IMF, 2015 yılı için gelişmiş ülkelerin büyüme tahminini %2,4 olarak bırakırken gelişmekte olan piyasalar için tahminini de değiştirmedi ve %4,3 olarak korudu. Tahminlerde 2015 yılında ABD’nin %3,1 (önceki : %3,6), Euro Bölgesi’nin %1,5 (önceki %1,2), Japonya’nın %1,0 (önceki : %0,6) ve Çin’in %6,8 (önceki tahmin : %6,8) büyümesi beklentisine yer veriliyor. 2016 yılı için ise gelişmiş ekonomilerin %2,4 ve gelişmekte olan ekonomilerin %4,7 büyüme beklentisi değiştirilmedi. ABD’nin 2016 büyüme tahmininde %3,3’ten %3,1’e aşağı yönlü bir revizyon yapılırken Euro Bölgesi tahmini %1,4’ten %1,6’ya yükseltildi, Çin tahmini %6,3 ile değiştirilmedi. ABD’de bilanço sezonu iyi başladı.. ABD'de bilanço sezonu geçen hafta geleneksel olarak Alcoa Inc ile başlamıştı, bugün piyasanın daha yakından izlediği şirketlerle açıklamalar devam ediyor. Dün, JP Morgan hisse başı 1,45 dolar (beklenti : 1,4$) kar açıklarken Johnson&Jonhson da 1,539$ hisse başı kar beklentisine paralel 1,53$ hisse başı kar açıkladı. Well Fargo finansallarında ise 1,04$ ile 0,98$ beklentinin üzerinde hisse başı kar rakamı söz konusu. Doların güçlenmesinin ABD şirketlerini zorlayabileceği spekülasyonları nedeniyle 1Ç sonuçları FED'den beklentiler açısından önemli. Yunanistan görüşmeleri yeniden.. bloomberght’nin haberine göre Yunanistan’ın ihtiyacı olan finansmanı iki tarafın da uygun bulduğu şartlarla sağlamak için görüşmeler bugün yeniden başlıyor. 10 Nisan’da reform listesinin sunulması için Euro Çalışma Grubu Yunanistan’a 6 çalışma günü süre vermişti, 24 Nisan’da Eurogroup toplantısı yapılacak. Habere göre; kreditörler arasında Yunan hükümetinin reformları zamanında yetiştiremeyeceği endişesi yükseliyor. YURT İÇİ ÖNEMLİ GELİŞMELER TCMB’den PPK öncesi açıklama.. Dün TCMB, 22 Nisan’da yapılacak PPK toplantısında döviz depo faiz oranlarında ölçülü bir indirim, zorunlu karşılıklara ödenen kısmi faiz oranında ise ölçülü bir artışın gündeme alınacağını ve gerek duyulması haline ilave tedbirlerin de ele alınabileceği yönünde bir açıklama yaptı. TCMB New York’ta bir sunum yaptı.. Dün New York'ta ekonomistlere yaptığı sunumda; yüksek gıda enflasyonunun manşet enflasyondaki iyileşmeyi geciktirdiğine ancak çekirdek enflasyonun düşmeye devam ettiğine dikkat çekildi. İç talepte yavaşlamanın, maliyet faktörlerinde yumuşamanın ve gıda fiyatlarında kısmi düzeltmenin önümüzdeki dönemde enflasyonda düşüşü destekleyeceği öngörüsü ve para politikasında ihtiyatlı duruşun süreceği bilgisi paylaşıldı. IMF 2015 büyüme tahminini düşürdü, 2016 tahminini yükseltti.. Dün açıklanan Dünya Ekonomik Görünüm Raporunda IMF, Türkiye için 2015 yılı büyüme beklentisini yüzde 3,4’ten yüzde 3,1’e düşürürken 2016 yılı tahminini ise yüzde 3,4’ten yüzde 3,6’ya yükseltti. TÜFE tahminlerinde ise 2015 beklentisinin yüzde 7’den yüzde 6,6’ya indirildiği, 2016 TÜFE beklentisinin ise yüzde 6,5 olarak sabit bırakıldığı açıklandı. IMF’den enflasyon açıklaması.. IMF, TL’de değer kaybı, artan gıda fiyatları ve parasal gevşeme nedeniyle Türkiye’de enflasyonun yüksek kalmaya devam edeceğini, daha fazla parasal genişlemenin düşünülebilmesi için öncelikle enflasyon beklentilerinin hedef oranında çıpalanmasının gerekli olduğunu söyledi. Eurobond ihraçlarında KDV kararı bekleniyor.. Finansgundem.com haberine göre, Gelir İdaresi Başkanlığı’nın şirketlerin eurobond ihraçlarında faiz geliri üzerinden KDV alınıp alınmamasına ilişkin nihai kararını vermesi bekleniyor. Piyasanın genelinde beklenti; kararın “piyasa dostu” olması yönünde.. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 15/04/2015 ŞİRKET HABERLERİ THYAO : Ocak-Mart 2014 döneminde 12,0 milyon olan toplam yolcu sayısı, 2015 yılının aynı döneminde %6,5 artışla 12,8 milyona ulaşmıştır. Yolcu sayısındaki artış iç hatlarda %5,9, dış hatlarda %7,0 oranında gerçekleşmiştir. Yolcu doluluk oranı 1,5 puanlık düşüş ile %76,6 olurken taşınan Kargo-Posta, Ocak-Mart 2014 döneminde 156.541 ton iken, 2015 yılının aynı döneminde %1,9 artışla 159.515 tona yükselmiştir. ANSGR : 01.01.2015 - 31.03.2015 dönemi bağımsız denetimden geçmemiş toplam prim üretimi 818.207.473 TL ANHYT : 01.01.2015-31.03.2015 dönemine ait prim üretimi, hayat dalı 100.376.515 TL, hayat dışı 182.958 TL olmak üzere toplam 100.559.474 TL olarak gerçekleşmiştir. TCELL : Çukurova Holding’ten KAP'a yapılan açıklamada %51’i Çukurova Finance, %49’u Alfa Telecom’a ait olan Çukurova Telecom Holdings Limite(CTH), nezdinde herhangi bir çözümsüzlük (deadlock) durumunun oluşmadığını kanaatinde olunduğu bildirildi. Bu hususun kayıt altında tutulması amacıyla Alfa’ya bir yazı gönderildiği ve Londra’da tahkim heyeti nezdinde görülmekte olan dosyada bu konunun da değerlendirileceği bildirildi. EKGYO : Bahçekent Flora projesi kapsamında üretilen 260 adet ticari bağımsız bölümün toplam KDV Dahil 220.725.000 TL muhammen bedel üzerinden 26.04.2015 tarihinde ihale yöntemi ile satışa sunulacağı bildirildi. KARSN : Wuhan Zhong Yuan Bang Tai Investment Holding Co. Ltd. Şirketi ile 2014 Mayıs ayında imzalanan J10 hattının da kullanılacağı J10 aracının ve diğer Karsan ürünlerinin Çin'de üretimi için yeni bir Şirket kurulması amacıyla olası bir ortaklık anlaşması için ön çalışma yapılmasını içeren protokolün devamı mahiyetinde 2014 Temmuz ayında imzalanan ek protokol kapsamında ortaklık kurulmasına ilişkin çalışmaların ve taraflar arası görüşmelerin devam ettiği bildirildi. DENIZ : Rekabet Kurulu'nun banka aleyhine vermiş olduğu idari para cezasının iptali talebiyle yürütmeyi durdurma istemli olarak açılan davanın reddedildiğinin öğrenildiği ve kararın temyiz edileceği bildirildi. NTHOL : Şans Oyunlarının Özelleştirilmesi İhalesi kapsamında sözleşmeyi imzalamak üzere verilen sürede (15.04.2015 tarihine kadar) imzalanamayacağının anlaşıldığı ve yeni tarihin şirkete bildirilmesinin beklendiği bildirildi. GYHOL : Gedik Girişim Sermayesi Yatırım Ortaklığı portföyündeki ZEN ENERJİ A.Ş.'nin şirket sermayesinin %20'sine tekabül eden 1.000.000 TL nominal tutarlı payların pay başına 1,32TL’den satın alınmasına karar verildi. TUDDF : Hakim ortak Vaillant Saunier Duval Iberica S.L.'nin şirkette sahip olduğu paylar dışında kalan (toplam 661.505,053 TL nominal değerli 66.150.505,3 adet pay) payların tamamının iptaline, iptal edilen payların yerine geçmek üzere her biri bir kuruş nominal değerli 66.150.505,3 adet yeni pay ihraç edilmesine, ihracın tahsisli sermaye artırımı olarak gerçekleştirilmesine karar verilmiş ve Sermaye Piyasası Kurulu'na 13 Nisan 2015 tarihinde başvuru yapılmıştır. TEBNK : Ortaklıktan çıkarma sürecine ilişkin; hakim ortak dışında kalan diğer ortakların her biri 1 TL nominal değerdeki 3.977.638 adet paylarının iptal edilmesine, karşılığında ortaklıktan çıkarma hakkını kullanan BNP Paribas Fortis Yatırımlar Holding A.Ş.'ne tahsisli 3.977.638,32 TL tutarında sermaye artırımı yapılmasına karar verildiği bildirildi. ALCTL : Bloomberght'de yer alan habere göre Finlandiya merkezli Nokia, Alcatel-Lucent SA’nın bir kısmını satın almak için ileri safhada müzakereler gerçekleştiriyor. ALCTL’in sermayesinin %65’i Alcatel-Lucent Participations’da bulunuyor. KIPA : Vergi dairesine sunulan 01.03.2014-28.02.2015 dönemi net zararı 399.208.725 TL SANEL : 2015 Yılı Faaliyetleri Kapsamında alınan projelerin KDV hariç tutarı 10.811.000 TL olarak açıklandı. INDES : 1 TL nominal değerli paya 22.05.2015 tarihinde yapılacak olağan genel kurulda ödenmesi teklif edilecek net temettü 0,3109298 TL, teklif edilecek ödeme tarihi 27.05.2015 DESPC : 1 TL nominal değerli paya 22.05.2015 tarihinde yapılacak olağan genel kurulda ödenmesi teklif edilecek net temettü 0,2646195 TL, teklif edilecek ödeme tarihi 27.05.2015 CCOLA : 1 TL nominal değerli paya ödenecek net temettü 0,334900 TL, ödeme tarihi 27.05.2015 YGGYO : 1 TL nominal değerli paya 17.05.2015 tarihinde yapılacak olağan genel kurulda ödenmesi teklif edilecek net temettü 1,26000 TL, teklif edilecek ödeme tarihi 28.05.2015 TKFEN : 14.04.2015 tarihinde 4,78 TL fiyattan 50.000 adet, 4,79 TL fiyattan 10.000 adet, 4,80 TL fiyattan 10.000 adet alım işlemi Nilgün Şebnem Berker tarafından, 4,78 TL fiyattan 50.000 adet, 4,79 TL fiyattan 10.000 adet, 4,80 TL fiyattan 10.000 adet alım işlemi Meltem Berker tarafından ve 4,80 TL fiyattan 10.000 adet alım işlemi Ali Nihat Gökyiğit Vakfı tarafından gerçekleştirildi. KRDMA : 14.04.2015 tarihinde Kardemir A.Ş. payları ile ilgili olarak 2,47-2,48 TL fiyat aralığından 26.501 adet ve 2,46 TL fiyattan 7.570 adet Kardemir (A) alış işlemi Yolbulan Çelik Ltd. Şti. tarafından gerçekleştirildi. LOGO : 13.04.2015 tarihinde şirket paylarında ortalama 25,96 TL fiyattan 15.000 adet satış işleminin Arslan Arslan tarafından gerçekleştirildiği işlemi gerçekleştiren tarafından KAP’a bildirildi. AKFEN : Geri alım programı kapsamında 14.04.2015’te 6,30-6,39TL aralığından toplam 55.125 adet pay alımı yapıldı. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 15/04/2015 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2024 Paperzz