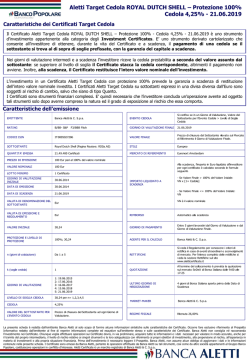

TITOLI DI STATO INFLATION LINKED Quali prospettive con la deflazione ormai alle porte ES Ancora una volta Draghi è riuscito a sorprendere i mercati, illustrando nel corso dell'ultimo comitato tutte le misure che si i n tendono implementare per mantenere, ancora per lungo tempo, una politica monetaria accomodante i n grado d i dare flato al mercato del credito e d i stimolare la crescita dell'Eurozona contrastando anche i l continuo calo dell'inflazione. I timori d i deflazione sono d i ventati concreti, con l'indicatore delle aspettative a cinque anni dell'inflazione monitorato dalla Bce sceso al d i sotto del 2%. In questo scenario si evidenzia un sostanziale restringimento dei rendimenti stimati, per le emissioni indicizzate all'inflazione, oltre che per le emissioni a tasso fisso. Nonostante questo i BTp Italia continuano ad offrire u n rendimento stimato maggiore rispetto agli I n flation Linked europei. Per coloro che hanno una view positiva nel lungo termine sul rialzo dell'inflazione, l'acquisto d i titoli indicizzati potrebbe rappresentare una valida diversificazione agli attuali livelli d i prezzo. Ricordiamo inoltre che i Btp Italia godono d i u n floor sulla cedola. Questo significa che in caso di deflazione nel semestre la cedola viene calcolata moltiplicando i l tasso cedolare semestrale reale fisso per i l capitale nominale investito (quindi non rivalutato). Questo n o n avviene invece per i Btp indicizzati all'inflazione europea per i quali i l tasso cedolare viene moltiplicato per i l capitale svalutato dall'eventuale deflazione. PROSSIMA SETTIMANA O Focus sulle obbligazioni convertibili a cura di A JC| CAPITAL BTP REALI E NOMINALI A CONFRONTO TITOLI DI STATO INFLATION LINKED A CONFRONTO CON I PIÙ TRADIZIONALI BTP A TASSO FISSO. DATI AL 11.09.2OI4 SCADENZA CEDOLA PREZZO RENDI IVI RENDIM ' INDEX ISIN ISIN ASCAD.CI) | SWIL'ay RATIO Q) BTp Italia IT0004806888 mar-16 IT0004821432 giu-16 ott-16 IT0004863608 IT0004917958 apr-17 IT0004969207 itov-17 IT0005012783 apr-20 BTp legati all'inflazione europea IT0004682107 set-16 IT0004085210 set-17 IT0004380546 set-19 IT0004604671 set-21 IT0004243512 set-23 IT0004735152 set-26 2,45% 3,55% 2,55% 2,25% 2,15% 1,65% 103,26 105,66 104,43 104,36 104,62 103,48 0,32 0,29 0,50 0,64 0,75 1,10 2,10% 2,10% 2,35% 2,10% 2,60% 3,10% 104,49 106,43 110,67 110,14 111,21 118,07 -0,02 0,14 0,43 0,87 1,44 1,73 11,0008 0,58 0,58 0,84 : 1,03 1,23 1,95! 5 1,0008 1,0011 1,0011 1,0014 1,0012 0,40 i 1,06987 0,70j 1,16149 1,241 1,10629 1,88 1,08273 2,68; 1,00433 3,09 • 1,05983 IT0003745541 IT0004545890 BTp IT0004840788 IT0004761950 IT0004867070 IT0004489610 IT0004594930 IT0004695075 IT0004848831 IT0004644735 IT0003256820 IT0003934657 IT0004532559 SCADENZA set-35 set-41 CEDOLA PREZZO RENDIM ASW ASCAD.CI) SPREAD(4) 2,35% 108,97 2,13 3,75 1,19469 2,55% 106,26 2,54 4,24 1,08580 lug-15 set-16 nov-17 set-19 set-20 set-21 nov-22 mar-26 feb-33 feb-37 set-40 4,50% 4,75% 3,50% 4,25% 4,00% 4,75% 5,50% 4,50% 5,75% 4,00% 5,00% 103,54 108,71 108,84 115,39 115,23 120,17 126,09 118,62 135,31 109,04 123,04 0,23 0,37 0,64 1,06 1,34 1,68 2,01 2,63 3,22 3,45 3,66 4 17 37 63 78 101 124 141 177 162 194 GUIDA ALLA LETTURA Le due tipologie di BTp inf lation linked sono prodotti che rispetto ai normali BTp nominali, oltre a prevedere il rimborso del valore nominale a scadenza, offrono un rendimento indicizzato all'andamento del costo della vita. In particolare i BTp Italia è un titolo indicizzato all'inflazione italiana (indice Foi dei prezzi al consumo), mentre i BTpEi in circolazione sono agganciati all'inflazione dell'area euro. I BTp Italia retrocedono l'inflazione insieme alla cedola, ogni sei mesi. I BTp legati all'inflazione area euro, invece, riconoscono tutta la rivalutazione legata alla crescita del carovita a fine periodo. Pertanto, a differenza dei BTpEi che rimborsano a scadenza il valore nominale rivalutato, moltiplicando il capitale nominale sottoscritto per il coefficiente di indicizzazione, il BTp Italia rimborsa in un'unica soluzione a scadenza soltanto il valore nominale (100) che non viene cioè aggiustato per l'inflazione del periodo. La remunerazione semestrale offerta dal BTp Italia è pari dunque alla somma tra la cedola aggiustata per l'inflazione più la rivalutazione del capitale. Inoltre, a differenza dei BTpEi, che prevedono una protezione dalla deflazione (variazione percentuale negativa dei prezzi) o floor sul capitale e soltanto a scadenza, il BTp Italia offre una protezione anche sulle cedole, venendo comunque calcolate sul capitale nominale sottoscritto: in caso di deflazione in un determinato semestre, il coefficiente di indicizzazione modificato e utilizzato per i calcoli è pari a 1 (limite inferiore). Infine, per calcolare il coefficiente di indicizzazione dei BTpEi si deve rapportare l'inflazione di riferimento delia data di regolamento dell'operazione di compravendita all'inflazione di riferimento della data di godimento del titolo. Per il BTp Italia, al denominatore compare l'inflazione di riferimento (numero indice) della data di pagamento della cedola precedente oppure, se si tratta della prima cedola, della data di godimento del titolo. I risparmiatori che detengono i BTp Italia dall'emissione alla scadenza avranno al rimborso anche un premio fedeltà pari allo 0 , 4 % lordo sul valore nominale. 1 Rendimento a scadenza: Rendimento a scadenza: rendimento calcolato considerando costante il livello del tasso di inflazione attuale, pari al 0 , 3 % per l'Italia e al 0 , 4 % per l'area euro. Rendimento a scadenza Swil: Rendimento a scadenza Swil: Rendimento calcolato considerando le previsioni di inflazione media futura del mercato degli "inf lation swap". Quest'ultimi, anche denominati con l'acronimo Swil, sono operazioni finanziarie attraverso le quali due controparti istituzionali identificano un tasso di inflazione medio, relativo ad un determinato periodo di tempo futuro. Se l'inflazione sarà superiore una controparte pagherà all'altra la differenza e viceversa. Per gli investitori gli inf lation swap sono utili per verificare le aspettative di inflazione futura da parte dei grandi operatori internazionali. Index ratio: È l'indice per il quale va moltiplicato il prezzo e i dietimi per determinare l'effettivo esborso (o incasso) monetario Asw Spread: indica il differenziale di rendimento tra una determinata obbligazione a tasso fisso e il livello di tasso della curva degli Interest Rate Swap (Irs) di pari scadenza. Tanto maggiore è il Asw Spread, tanto più elevato è il rischio di credito associato dal mercato a quel determinato emittente alle diverse scadenze, in questo caso la Repubblica Italiana.

© Copyright 2025 Paperzz