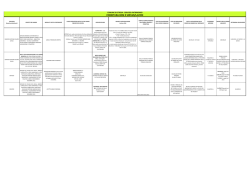

Fiscal News La circolare di aggiornamento professionale N. 37 03.02.2014 Adempimenti IVA e operazioni straordinarie Le modalità di presentazione della dichiarazione IVA nel caso di trasformazioni sostanziali soggettive e altre operazioni straordinarie Categoria: IVA Sottocategoria: Dichiarazione annuale Qualora durante il 2013 siano state effettuate trasformazioni sostanziali soggettive, al fine di comprendere quali adempimenti porre in essere ai fini IVA e in relazione alla Dichiarazione IVA, in particolare, vanno verificati alcuni parametri: la data della trasformazione, l’estinzione o meno del dante causa e la cessione del saldo IVA. In caso di fusione per incorporazione, l'incorporante presenta una dichiarazione comprensiva sia delle operazioni proprie che di quelle delle incorporate, nonché i prospetti di dettaglio delle operazioni proprie e di quelle delle incorporate. In caso di fusione propria la società risultante dalla fusione presenterà un frontespizio per l'indicazione dei propri dati, un modulo contenente i dati contabili relativi alle operazioni effettuate dalla società risultante dalla fusione a partire dal mese o trimestre nel corso del quale è avvenuta la fusione, un modulo per ciascuna società fusa contenente i dati contabili relativi alle operazioni effettuate dalle società fuse nel periodo che va dal 1° gennaio al mese antecedente a quello di fusione. In caso di scissione totale senza trasferimento di aziende o rami d'azienda, è la società beneficiaria designata (o la prima nominata nell'atto) che presenta la dichiarazione per conto della società scissa. Nel caso di scissione parziale, la società beneficiaria include nella propria dichiarazione tutte le operazioni riferibili all'azienda trasferita, effettuate nell'anno della scissione, purché la società scissa abbia gestito tale attività con contabilità separata rispetto alle ultime. Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 1 www.fiscal-focus.it www.fiscal-focus.info Se manca la contabilità separata, le operazioni effettuate sino al momento dell'efficacia delle scissioni confluiscono nella dichiarazione della società scissa (R.M. 13.7.1995, n. 183). Nel caso di conferimento, si devono seguire le procedure previste per la fusione per incorporazione se la conferente si estingue, o per la scissione parziale in caso di conferimento di ramo d'azienda. Premessa Nei casi di operazioni straordinarie (trasformazione progressiva e liquidazione) o altre trasformazioni sostanziali soggettive (fusione, scissione, conferimento, cessione, donazione di azienda, successione ereditaria, ecc.), si verifica in linea generale, una situazione di continuità tra i soggetti partecipanti alla trasformazione. OPERAZIONI PARTICOLARI Si verifica un trasferimento di azienda tra 2 distinti soggetti passivi in una situazione di continuità, ai fini IVA, tra i soggetti partecipanti. Operazioni del tipo: TRASFORMAZIONI SOSTANZIALI SOGGETTIVE – – – – – – – CONFERIMENTO D’AZIENDA, CESSIONE D’AZIENDA, DONAZIONE D’AZIENDA, SUCCESSIONE D’AZIENDA, FUSIONI, SCISSIONI, TRASFORMAZIONE DI SOC. PERSONE IN DITTA INDIVIDUALE. Gli adempimenti variano a seconda: - della data dell’operazione, dell’estinzione o meno del dante causa, della cessione del saldo IVA. Il soggetto passivo rimane lo stesso (non cambia la ALTRE OPERAZIONI STRAORDINARIE partita IVA) e il periodo rimane unitario. Operazioni del tipo: – – Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 LIQUIDAZIONE SOCIETARIA, TRASFORMAZIONE PROGRESSIVA. 2 www.fiscal-focus.it www.fiscal-focus.info Trasformazioni sostanziali soggettive Per le trasformazioni sostanziali soggettive, gli adempimenti IVA variano a seconda: – della data dell’operazione, – dell’estinzione o meno del dante causa, – della cessione del saldo IVA. In riferimento alla data in cui si verifica la trasformazione dei soggetti interessati, possono verificarsi le due ipotesi sotto illustrate, per ciascuna delle quali si forniscono chiarimenti per la compilazione dei quadri. A) Trasformazione avvenuta durante l’anno 2013 1. Qualora durante l’anno d’imposta, cui si riferisce la dichiarazione, siano state effettuate operazioni straordinarie, ovvero trasformazioni sostanziali soggettive che abbiano comportato l’estinzione del soggetto dante causa (società incorporata, società scissa, soggetto conferente, cedente o donante, ecc.), la dichiarazione IVA deve essere presentata unicamente dal soggetto avente causa (società incorporante, beneficiaria, conferitaria, soggetto cessionario, donatario, ecc.). Pertanto, il soggetto risultante dalla trasformazione (società conferitaria, incorporante, ecc.), deve presentare il modello composto dal frontespizio e da due moduli (o da più moduli in relazione al numero di soggetti partecipanti all’operazione): – nell’unico frontespizio devono essere indicati la denominazione o ragione sociale, il codice fiscale, la partita IVA del soggetto risultante dalla trasformazione; – nel modulo relativo al soggetto avente causa (modulo n. 01), devono essere compilati tutti i quadri inerenti la propria attività riportando i dati delle operazioni effettuate dallo stesso soggetto nel corso dell’anno 2013, compresi anche i dati relativi alle operazioni effettuate dal soggetto dante causa nella frazione di mese o trimestre, nel corso del quale è avvenuta l’operazione straordinaria o la trasformazione sostanziale soggettiva. Devono essere, altresì, compilati i quadri VT e VX, al fine di riepilogare i dati relativi ai soggetti partecipanti all’operazione; – nel modulo relativo al soggetto dante causa, devono essere compilati tutti i quadri inerenti l’attività dallo stesso svolta, comprendendo i dati relativi alle operazioni effettuate fino all’ultimo mese o trimestre conclusosi anteriormente alla data dell’operazione straordinaria o della trasformazione. Inoltre, nel Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 3 www.fiscal-focus.it www.fiscal-focus.info rigo VA1, campo 1, deve essere indicata la partita IVA del soggetto, cui il modulo si riferisce. Conseguentemente, in tale ipotesi il soggetto conferente, incorporato ecc., non deve presentare la dichiarazione IVA relativa all’anno 2013. 2. Qualora l’operazione straordinaria, ovvero la trasformazione sostanziale soggettiva, non abbia comportato l’estinzione del soggetto dante causa (scissione parziale, conferimento, cessione o donazione di ramo d’azienda), la dichiarazione IVA deve essere presentata: – dal soggetto avente causa, se l’operazione ha comportato la cessione del debito o del credito IVA. Tale soggetto presenterà la dichiarazione secondo le modalità illustrate al punto 1), avendo cura di indicare nel rigo VA1, campo 1, la partita IVA del soggetto cui il modulo si riferisce, e di barrare la casella 2 dello stesso rigo per comunicare che il soggetto continua ad esercitare un’attività rilevante agli effetti dell’IVA. Il soggetto dante causa deve presentare la propria dichiarazione, esclusivamente, con riferimento alle operazioni effettuate nell’anno 2013 relative alle attività non trasferite. In tale ultima dichiarazione, dovrà essere barrata la casella 3 del rigo VA1 per comunicare che il soggetto ha partecipato ad un’operazione straordinaria o trasformazione, e nel campo 4 dovrà essere indicato il credito emergente dalla dichiarazione annuale IVA/2013 ceduto, in tutto o in parte, a seguito dell’operazione; – da ciascuno dei soggetti coinvolti nell’operazione, se non c’è stata cessione del debito o del credito IVA, indicando ognuno i dati relativi alle operazioni effettuate nell’intero anno d’imposta. B) Trasformazione avvenuta nel periodo compreso tra il 1° gennaio 2014 e la data di presentazione della dichiarazione annuale IVA relativa al 2013 In tale caso, poiché l’attività per l’intero anno 2013, è stata svolta dal soggetto dante causa (società incorporata, società scissa, soggetto conferente, cedente o donante, ecc.), si possono verificare le seguenti ipotesi: – nel caso di estinzione del soggetto dante causa a seguito della trasformazione, il soggetto risultante (società incorporante, beneficiaria, conferitaria, soggetto cessionario, donatario, ecc.), deve presentare per l’anno 2013 oltre alla propria anche la dichiarazione per conto del soggetto dante causa (società incorporata, società scissa, soggetto conferente, cedente o Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 4 www.fiscal-focus.it www.fiscal-focus.info donante, ecc.), sempre che l’adempimento dichiarativo non sia stato già assolto direttamente da quest’ultimo soggetto. In tale dichiarazione devono essere indicati i dati del soggetto estinto nella parte riservata al contribuente e i dati del soggetto avente causa nel riquadro riservato al dichiarante, riportando il valore 9 nella casella relativa al codice di carica. La dichiarazione presentata per conto del soggetto dante causa rientra tra i casi di presentazione della dichiarazione IVA in via autonoma (vedi paragrafo 1.1); – nell’ipotesi, invece, di trasformazione non comportante l’estinzione del soggetto dante causa, ciascuno dei soggetti coinvolti deve presentare la propria dichiarazione IVA relativa alle operazioni effettuate nell’intero anno d’imposta 2013, cui si riferisce la dichiarazione. Riepilogando il tutto in una tabella: DICHIARAZIONE IVA - OPERAZIONI STRAORDINARIE DATA EFFETTO CHI PRESENTA LA CONTENUTO DELLA OPERAZIONE DELL’OPERAZIONE DICHIARAZIONE DICHIARAZIONE • Frontespizio (dati dell’AVENTE CAUSA) • N.1 modulo operazioni dell’ AVENTE CAUSA con i dati: delle proprie operazioni effettuate nel 2013 compresa la sezione 2 del quadro VA e le sezioni 2 e 3 del quadro VL + i dati relativi alle operazioni effettuate dal dante causa successivamente all’ultima liquidazione IVA fino alla data di efficacia dell’operazione straordinaria (S.r.l. -> iscrizione CCIAA; soggetti Irpef -> atto notarile) + quadri VT e VX per riepilogare i dati complessivi dell’importo annuale da versare o a credito con riferimento ai soggetti partecipanti all’operazione – anche operazioni dante causa; • N.2 modulo operazioni del DANTE CAUSA con i dati : delle operazioni del 2013 effettuate fino all’ultimo mese o trimestre conclusosi anteriormente alla data dell’operazione - ESTINZIONE DEL DANTE CAUSA (società AVENTE CAUSA (società incorporante, beneficiaria, 01/01/2013 incorporata, – società scissa, 31/12/2013 soggetto soggetto conferente, cessionario, cedente o donante, - conferitaria, - donatario, ecc.). ecc) - Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 5 www.fiscal-focus.it www.fiscal-focus.info straordinaria o della trasformazione + rigo VA1, campo 1 -> partita IVA del soggetto DANTE CAUSA VH, VA sez. 2 e 3, VL sez.2 e3 NO compilazione dei quadri VT e VX. - N.B. Il soggetto DANTE CAUSA non deve dichiarazione presentare IVA la relativa all’anno 2013. CREDITO/DEBITO IVA COMPLESSIVO -> somma del quadro VL dei due moduli (al netto del credito del dante causa già utilizzato dall’avente causa nelle liquidazioni periodiche). Volume d’affari AVENTE CAUSA -> somma dei volumi d’affari VE 40 di tutti i moduli (dante + avente causa) • Frontespizio (dati dell’AVENTE CAUSA) • N.1 modulo delle operazioni dell’ AVENTE CAUSA con i dati: delle operazioni effettuate nel 2013 limitatamente al ramo d’azienda trasferito compresa la sezione 2 del quadro VA e le sezioni 2 e 3 del quadro VL + i dati relativi alle operazioni effettuate dal dante causa nella frazione di mese o trimestre nel corso del quale è avvenuta l’operazione straordinaria o la trasformazione sostanziale soggettiva + quadri VT e VX per riepilogare i dati complessivi dell’importo annuale da versare o a credito con riferimento ai soggetti partecipanti all’operazione; - NON ESTINZIONE DEL DANTE CAUSA AVENTE CAUSA (es. caso di se l’operazione ha scissione parziale, comportato la conferimento, cessione del cessione o debito o del donazione di ramo credito IVA. - - d’azienda) - Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 6 www.fiscal-focus.it www.fiscal-focus.info • N.2 modulo DANTE CAUSA con i dati delle operazioni del 2013 effettuate fino all’ultimo mese o trimestre conclusosi anteriormente alla data dell’operazione straordinaria o della trasformazione + rigo VA1, campo 1 -> partita IVA del soggetto DANTE CAUSA e va barrata la casella 2 dello stesso rigo per comunicare che il soggetto continua ad esercitare un’attività rilevante agli effetti dell’IVA. N.B. Il soggetto DANTE CAUSA deve presentare dichiarazione, la propria esclusivamente, con riferimento alle operazioni effettuate nell’anno relative trasferite o operazioni alle di dell’attivo 2013 attività alle non eventuali liquidazione dopo straordinaria (va l’op. barrata la casella 3 del rigo VA1 per comunicare che il soggetto ha partecipato ad un’operazione straordinaria o trasformazione) e nel campo 4, dovrà essere indicato il credito emergente dalla dichiarazione annuale IVA/2013 ceduto, in tutto o in parte, a seguito dell’operazione. DA CIASCUNO DEI SOGGETTI SI AVRANNO 2 DICHIARAZIONI IVA DISTINTE COINVOLTI NELL’OPERAZION Indicano ognuno i dati relativi alle E operazioni effettuate nell’intero anno d’imposta. se non c’è stata cessione del debito o del credito IVA DANTE CAUSA e AVENTE CAUSA operano ordinariamente presentando la DICH IVA con tutte le operazioni effettuate nel 2013 da ognuno. 01/01/2014 AVENTE CAUSA – 28/02/2014 (o data di IVA/COM (società ESTINZIONE DEL DANTE CAUSA IVA incorporante, AUTONOMA beneficiaria, DANTE CAUSA presentazio conferitaria, ne della soggetto Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 PRESENTAZIONE per DICH IN VIA conto del Presenta per l’anno 2013: 7 www.fiscal-focus.it www.fiscal-focus.info dichiarazion cessionario, e iva) donatario, ecc.). NB non interessa il passaggio del debito/credi to IVA, importante solo nell’anno successivo – oltre alla propria – anche la dichiarazione per conto del soggetto dante causa (società incorporata, società scissa, soggetto conferente, cedente o donante, ecc.), sempre che l’adempimento dichiarativo non sia stato già assolto direttamente da quest’ultimo soggetto. In tale dichiarazione devono essere indicati: – – i dati del soggetto estinto nella parte riservata al contribuente e i dati del soggetto avente causa nel riquadro riservato al dichiarante, riportando il valore 9 nella casella relativa al codice di carica. La dichiarazione presentata per conto del soggetto dante causa rientra tra i casi presentazione dichiarazione di della IVA in via autonoma. SI AVRANNO 2 DICHIARAZIONI IVA DISTINTE DA CIASCUNO DEI NON ESTINZIONE SOGGETTI DEL DANTE CAUSA COINVOLTI NELL’OPERAZIONE Ciascuno presenta la propria dichiarazione IVA relativa alle operazioni effettuate nell’intero anno d’imposta 2013 cui si riferisce la dichiarazione. Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 8 www.fiscal-focus.it www.fiscal-focus.info Casi pratici FUSIONE In caso di fusione per incorporazione, l'incorporante presenta una dichiarazione comprensiva sia delle operazioni proprie che di quelle delle incorporate, nonché i prospetti di dettaglio delle operazioni proprie e di quelle delle incorporate. In caso di fusione propria, la società risultante dalla fusione presenterà un frontespizio per l'indicazione dei propri dati, un modulo contenente i dati contabili relativi alle operazioni effettuate dalla società risultante dalla fusione a partire dal mese o trimestre, nel corso del quale è avvenuta la fusione, un modulo per ciascuna società fusa, contenente i dati contabili relativi alle operazioni effettuate dalle società fuse nel periodo che va dal 1° gennaio al mese antecedente a quello di fusione. SCISSIONE L’art. 16, comma 10 e segg., L. n.537/93, ha previsto la disciplina agli effetti dell’IVA, delle operazioni di scissione. In particolare, il comma 11 dispone che, ove l’operazione di scissione comporti trasferimento di aziende o di complessi aziendali, gli obblighi ed i diritti derivanti dall’applicazione dell’IVA, relativi alle operazioni effettuate tramite le aziende o i complessi aziendali trasferiti, siano assunti dalle società beneficiarie del trasferimento. In particolare, l’art. 2506 c.c. prevede due forme di scissione: - scissione totale, con la quale la società scissa trasferisce l’intero patrimonio a più società (dette “beneficiarie”) preesistenti o di nuova costituzione e, pertanto, la società scissa si estingue; - scissione parziale, con la quale la società scissa trasferisce soltanto parte del suo patrimonio a una o più società, preesistenti o di nuova costituzione e, pertanto, la società scissa non si estingue. In entrambi i casi, le società beneficiarie devono presentare la dichiarazione IVA secondo le modalità sopra illustrate. Nel caso di scissione totale senza trasferimento di aziende o rami d'azienda, è la società beneficiaria designata (o la prima nominata nell'atto) che presenta la dichiarazione per conto della società scissa. Nel caso di scissione parziale, la società beneficiaria include nella propria dichiarazione tutte le operazioni, riferibili all'azienda trasferita, effettuate nell'anno della scissione, purché la società scissa abbia gestito tale attività con contabilità separata rispetto alle ultime. Se manca la contabilità separata, le operazioni effettuate sino al momento dell'efficacia delle scissioni, confluiscono nella dichiarazione della società scissa (R.M. 13.7.1995, n. 183). Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 9 www.fiscal-focus.it www.fiscal-focus.info Il comma 12 dell’art. 16 della citata L. n. 537 del 1993, detta una specifica disciplina in ordine ad un particolare caso di scissione stabilendo che: “In caso di scissione totale non comportante trasferimento di aziende o complessi aziendali, gli obblighi ed i diritti derivanti dall’applicazione dell’imposta sul valore aggiunto per le operazioni effettuate dalla società scissa, compresi quelli relativi alla presentazione della dichiarazione annuale della società scissa e al versamento dell’imposta che ne risulta, devono essere adempiuti, con responsabilità solidale delle altre società beneficiarie, o possono essere esercitati dalla società beneficiaria appositamente designata nell’atto di scissione; in mancanza si considera designata la beneficiaria nominata per prima nell’atto di scissione”. In tale ipotesi, quindi, la società beneficiaria deve presentare la dichiarazione annuale IVA per conto della società scissa indicando nel riquadro riservato al contribuente i dati anagrafici della società scissa e nel riquadro riservato al dichiarante i propri dati con il codice di carica 9. CONFERIMENTO D’AZIENDA - OPERAZIONI CHE RIGUARDANO L'INTERA AZIENDA CONFERIMENTO DELLA DITTA INDIVIDUALE IN SOCIETA’ NEL 2013 Una ditta individuale ha conferito l'intera azienda, estinguendosi contestualmente, in una neocostituita società al 10/09/2013. Se la società di persone rileva la data del rogito; se di capitali rileva la data di iscrizione alla CCIAA. ADEMPIMENTI: - l'imprenditore presenta il proprio Modello Unico e IRAP; - la società presenta la dichiarazione IVA (in via autonoma o unificata in Unico) come segue: Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 10 www.fiscal-focus.it www.fiscal-focus.info CASO N. 1 - Imprenditore contribuente mensile modulo n. 01 - operazioni dal 1° gennaio al 30 agosto effettuate dal conferente: - rigo VA1 - campo 1 è indicata la partita IVA dell'imprenditore estinto. modulo n. 02 - operazioni dal 01/09/2012 al 31/12/2012 effettuate dalla società (cumulando le operazioni effettuate dal 01/09 al 09/09 dall'imprenditore estinto come fossero state effettuate della società stessa): - rigo VA1 - non va compilato. CASO N. 2 - Imprenditore contribuente trimestrale modulo n. 01 - operazioni effettuate dal 01/01/2012 al 30/06/2013 a nome del soggetto estinto: - rigo VA1 - campo 1 è indicata la partita IVA dell'imprenditore estinto. modulo n. 02 - operazioni dal 01/07/2013 al 31/12/2013 effettuate dalla società (cumulando le operazioni effettuate dal 01/09 al 09/09 dall'imprenditore estinto come fossero state effettuate della società stessa): - rigo VA1 - non va compilato. CONFERIMENTO DELLA DITTA INDIVIDUALE IN SOCIETA’ NEL 2014 Nell'Esempio 1 precedente, la ditta individuale si è conferita con effetto dal 10/02/2014. In tale situazione entro il 30/09/2015: -> la società conferitaria presenta due dichiarazioni distinte: - una prima dichiarazione Iva: riferita alle proprie operazioni poste in essere; - una seconda dichiarazione Iva: riferita alle operazioni poste in essere dall'impresa conferente, dove andrà compilato il riquadro "Dichiarante diverso dal contribuente" ( codice carica "9"). Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 11 www.fiscal-focus.it www.fiscal-focus.info CONFERIMENTO D’AZIENDA - OPERAZIONI CHE RIGUARDANO UN RAMO DI AZIENDA CONFERIMENTO DI RAMO DI AZIENDA IN SOCIETA’ NEL 2013 Si riprenda l'Esempio 1 precedente e si supponga che la ditta individuale abbia conferito solo un ramo d'azienda (es: commercio al dettaglio) nella società, proseguendo l'attività con l'altro ramo (es.: rappresentanza di commercio); nel conferimento è transitato il credito Iva generato dal negozio al dettaglio. Rispetto alla situazione precedente si avrà quanto segue: a) L’imprenditore presenta: - il proprio modello Unico e l'Irap, su base annua; - dichiarazione IVA (in via autonoma o unificata), contenente le sole operazioni dell'attività di rappresentanza di commercio. b) La società presenta: - il proprio modello Unico e l'Irap, su base annua (a decorrere dalla sua costituzione); - la dichiarazione IVA (in via autonoma o unificata), contenente: modulo n. 01 - operazioni effettuate dal conferente relativamente all'attività di dettaglio fino all'ultima liquidazione conclusa (30/06 sei contribuente trimestrale; 31/08 se contribuente con periodicità mensile): - rigo VA1 - campo 1, va indicata la partita IVA dell'imprenditore estinto; modulo n. 02 - operazioni dal giorno successivo a quello precedente effettuate sia dalla società (dal 01/09 fino al 31/12) e dall'imprenditore estinto (fino al 31/08) relativamente all'attività di dettaglio: - rigo VA1 - non va compilato. CONFERIMENTO DI RAMO DI AZIENDA IN SOCIETA’ NEL 2014 La conferitaria presenta due dichiarazioni complete e separate riferite alle rispettive operazioni, avendo cura di qualificarsi come soggetto che andrà ad ereditare il debito/credito IVA, tramite indicazione del codice carica "9" nell'apposito riquadro. OPERAZIONE DI CESSIONE D’AZIENDA -> uguale al conferimento. Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 12 www.fiscal-focus.it www.fiscal-focus.info Rettifica della detrazione volume d’affari di riferimento Rettifica della detrazione per i beni acquisiti a seguito di operazioni straordinarie o trasformazioni sostanziali soggettive A seguito degli effetti delle rettifiche previste dall’art. 19-bis 2 per i beni ammortizzabili e gli immobili acquisiti per effetto di operazioni straordinarie o altre trasformazioni sostanziali soggettive, si precisa che tali rettifiche – in capo alle singole società partecipanti alla trasformazione, per le quali sono stati compilati i relativi moduli – devono essere ragguagliate al numero di mesi (o trimestri) cui si riferisce ciascun modulo. La società dichiarante (ad esempio la società incorporante) deve operare per i suddetti beni la rettifica rapportandone l’ammontare al numero di mesi (o di trimestri) residui (cfr. Circolare n. 50 del 29 febbraio 1996). Volume d’affari di riferimento per l’applicazione dell’IVA nell’anno successivo all’operazione straordinaria o trasformazione sostanziale soggettiva Ai fini dell’applicazione dell’IVA nell’anno successivo all’operazione straordinaria o alla trasformazione sostanziale, deve essere preso in considerazione il volume d’affari complessivo dell’anno d’imposta in cui è avvenuta l’operazione, risultante dai diversi moduli, di cui si compone la dichiarazione. A detto volume d’affari occorre, quindi far riferimento, secondo le disposizioni recate dal D.P.R. n. 633 del 1972, per l’applicazione delle normative ad esso connesse, quali, ad esempio, lo status di esportatore abituale, l’applicazione del pro-rata provvisorio, la periodicità mensile o trimestrale delle liquidazioni ecc.. Altre operazioni straordinarie Vengono considerate “altre operazioni straordinarie”: - la trasformazione societaria, - la liquidazione societaria. TRASFORMAZIONE SOCIETA’ La trasformazione societaria non "spezza" il periodo d'imposta ai fini IVA (la partita IVA rimane infatti la medesima) e la dichiarazione va presentata in modo ordinario (ai soli fini dei redditi si determinano 2 distinti periodi di imposta nel caso di trasformazione "progressiva" o "regressiva"). Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 13 www.fiscal-focus.it www.fiscal-focus.info Esempio Società di persone trasformata in società di capitali il 1° marzo 2013 -> la dichiarazione IVA dell’intero anno 2013 è presentata in via ordinaria (senza "doppio modulo") dalla società S.r.l. (in via autonoma in Unico2014), entro il 30 settembre 2014 (termini ordinari); -> la società di persone non presenta alcunché. LIQUIDAZIONE SOCIETA’ Nella procedura di liquidazione: - il periodo ai fini IVA rimane unitario (va compilata una sola dichiarazione IVA in modo ordinario), a differenza di quanto avviene in relazione ai redditi; - tuttavia, ove la procedura di liquidazione cessi prima del 31/12, il periodo non si considera solare; in tal caso scatta l'obbligo di dichiarazione IVA autonoma. Esempio 1 Società messa in liquidazione il 31/03/2013 e cessata il 27/11/2013 -> dichiarazione annuale IVA autonoma entro il 31 agosto 2014 (entro 9 mesi) Esempio 2 Società messa in liquidazione il 31/03/2013 e ancora presente al 31/12/2013 -> dichiarazione IVA (autonoma o in Unico 2014) entro il 30 settembre 2014 (termini ordinari) - Riproduzione riservata - Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it P. Iva 03046150797 14 www.fiscal-focus.it www.fiscal-focus.info

© Copyright 2025 Paperzz