RAPPORTO MENSILE Italia – Novembre 2014

Potenziale a ribasso sui spark spread troppo alti

Come a settembre, i prezzi spot ci hanno sorpreso con un

rialzo di circa 2 EUR/MWh rispetto all’ultimo prezzo negoziato. Nonostante fossimo stati piuttosto ottimisti a causa

delle ridotte disponibilità lato fornitura del termico e delle

rinnovabili, abbiamo sottovalutato la tendenza rialzista.

Inoltre, i prezzi del gas PSV hanno continuato a crescere

nei giorni a seguire (quasi +8% rispetto alla media del mese precedente) provocando un’ulteriore spinta sui prezzi

spot. Tenendo in considerazione che questo inverno il

Belgio sarebbe dovuto essere il mercato elettrico più difficile a causa di diverse indisponibilità del nucleare, i prezzi

italiani spot si sono stabilizzati a più di 16 EUR/MWh al di

sopra dei prezzi del Belgio ad ottobre. Questo rende l’Italia

un’eccezione sul mercato europeo dell’energia elettrica.

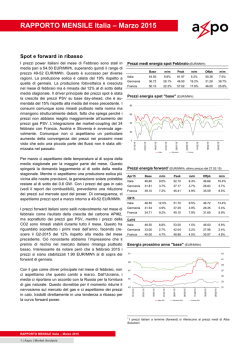

Prezzi medi energia spot Ottobre (EUR/MWh)

Base

m/m

Peak

m/m

Offpk

m/m

Italia

62.26

7.4%

71.89

12.5%

56.91

4.1%

Germania

35.24

1.3%

44.20

7.3%

30.27

-3.1%

Francia

41.85

12.4%

52.13

13.4%

36.14

11.6%

Prezzi energia spot "base" (EUR/MWh)

90

80

70

60

50

40

30

20

10

Italia

Germania

28/10/14

21/10/14

14/10/14

07/10/14

30/09/14

23/09/14

16/09/14

09/09/14

0

02/09/14

Francia

Prezzi energia forward1 (EUR/MWh; ultimo prezzo del 31.10.14)

Dic14

Base

m/m

Peak

m/m

Offpk

m/m

Italia

59.30

-3.9%

70.30

-2.0%

53.19

-5.0%

Germania

34.10

-4.6%

44.15

-4.6%

28.52

-4.6%

Francia

49.65

-8.4%

61.63

-8.2%

42.99

-8.5%

Italia

58.10

-2.4%

69.00

0.3%

52.04

-3.8%

Germania

36.13

-3.0%

46.27

-2.7%

30.50

-3.2%

Francia

52.30

-4.5%

65.25

0.2%

45.11

-7.1%

Italia

53.30

-1.7%

60.10

0.3%

49.52

-2.8%

Germania

34.38

-1.2%

42.93

-1.9%

29.63

-0.9%

Francia

42.66

-1.3%

53.12

0.6%

36.85

-2.3%

Lo scorso mese, i prezzi lungo la curva forward sono calati

con perdite maggiori nella parte a breve termine rispecchiando i movimenti dei prezzi del gas (nel mese a venire).

Comunque le perdite sono state moderate e vicine a quelle

della Germania. Considerando il trend di crescita a settembre, i premi per il rischio nei prossimi contratti invernali

rimangono elevati riflettendosi nei clean spark spread in

crescita (vedi il grafico nella pagina seguente). I prezzi

della CO2 più alti (attorno a +9%) hanno limitato il trend a

ribasso.

Q115

Rispecchiando un mercato che attualmente presenta un

elevato premio per il rischio, dei prezzi più bassi sembrano

possibili solamente in caso di sorprese negative nel mercato spot. Nonostante questo non rifletta il nostro scenario di

base, notiamo un evidente scarto rispetto alla parte a ribasso con un limitato potenziale di crescita. Tenendo in

considerazione il calo strutturale dei consumi di elettricità e

l’ulteriore crescita delle rinnovabili, dal nostro punto di vista

la drastica impennata dei clean spark spread non è sostenibile. Di conseguenza, manteniamo una visione a ribasso

per i prezzi del mercato forward italiano di questo mese. Ad

ogni modo, a causa delle grandi quantità di gas, prevediamo solo un leggero calo proveniente dalla massiva riduzione del petrolio Brent e dalle previsioni del carbone API#2.

Per un’analisi approfondita, preghiamo di fare riferimento ai

report dei combustibili.

Energia prossimo anno "base"

Cal15

(EUR/MWh)

55

45

43

54

41

53

39

37

52

35

Italia (SN)

1

Germania (DX)

28/10/14

21/10/14

14/10/14

30/09/14

23/09/14

16/09/14

09/09/14

33

02/09/14

51

07/10/14

Guardando avanti, le previsioni meteo attuali mostrano una

continuazione delle condizioni miti con temperature chiaramente al di sopra della media stagionale. Questo dovrebbe limitare la domanda di riscaldamento in maniera

significativa. In linea di massima, il consumo domestico di

elettricità dovrebbe restare vicino ai livelli di ottobre. Comunque la produzione del solare dovrebbe restare debole,

mentre l’eolico dovrebbe restare leggermente al di sotto

della norma. In generale ci aspettiamo un leggero incremento della produzione rinnovabile rispetto alla media del

mese precedente. Spostandoci sugli impianti termici, stimiamo che la disponibilità degli impianti alimentati a carbone e a gas cresca rispettivamente di 1 GW e 0.8 GW.

Complessivamente, ci aspettiamo dei prezzi spot attorno a

56-69 EUR/MWh.

Francia (DX)

I prezzi italiani a termine (forward) si riferiscono ai prezzi medi di Alba

Soluzioni

RAPPORTO MENSILE Italia – Novembre 2014

1 | Axpo | Market Analysis

Tabelle e grafici

Clean spark spread "peak" (Prezzi anno prossimo; EUR/MWh)

Spreads (EUR/MWh; ultimo prezzo del 31.10.14)

Mese

m/m

Quartale

m/m

Anno

m/m

Dark

39.49

-7.3%

38.65

-3.8%

33.76

-1.6%

Clean Dark

34.40

-9.2%

33.56

-5.4%

28.58

-3.3%

Spark

1.29

650.8%

0.09

104.3%

-2.27

56.8%

Clean Spark

-1.27

51.1%

-2.47

45.7%

-4.88

36.3%

2

1

0

-1

-2

-3

Note

29/10/14

22/10/14

15/10/14

08/10/14

01/10/14

24/09/14

17/09/14

10/09/14

03/09/14

-4

Clean spark spread "base" (Prezzi anno prossimo; EUR/MWh)

"Spark Spread" e "Clean Spark Spread" ("C. Spark") fanno

riferimento a centrali elettriche a ciclo combinato. "Dark

Spread" e "Clean Dark Spread" ("C. Dark") fanno riferimento a centrali elettriche a carbone.

Lo Spark Spread è calcolato sottraendo il prezzo del gas

PSV dal prezzo baseload dell'elettricità, tenendo conto

dell'efficienza media stimata delle centrali di 50%. Il Clean

Spark Spread risulta sottraendo dallo Spark Spread le EU

Allowances (fattore CO2: 0.42 t/MWh).

-4

-5

-6

-7

-8

-9

Clean dark spread "base"

29/10/14

22/10/14

15/10/14

08/10/14

01/10/14

24/09/14

17/09/14

10/09/14

03/09/14

-10

(Prezzi anno prossimo; EUR/MWh)

31

30

29

28

RAPPORTO MENSILE Italia – Novembre 2014

2 | Axpo | Market Analysis

29/10/14

22/10/14

15/10/14

08/10/14

01/10/14

24/09/14

17/09/14

10/09/14

03/09/14

27

Il Dark Spread è calcolato come la differenza tra il prezzo

baseload dell’elettricità e il API#2 carbone (trasformato in

EUR/MWh tramite un coefficiente pari a 8.141), tenendo

conto di un’efficienza energetica delle centrali del 41.8%. Il

Clean Dark Spread risulta sottraendo dal Dark Spread le

EU Allowances (fattore CO2: 0.85 t/MWh).

Disclaimer, Sources and Contacts

Disclaimer

This document is intended for information purposes only. None of the statements and notes constitutes a solicitation, an

offer or a recommendation for conducting any transactions. No warranty, either expressed or implied is given for the infor mation contained in this document. Actions based on this document made therein are the responsibility of those who u nder take them. All liability for damages, which may result directly or indirectly from the use of this document, is disclaime d.

© 2014. All rights reserved. No part of this document may be reproduced or distributed in any manner withou t the written

permission of Axpo Trading AG In any case of reproduction, a reference to Axpo Trading AG must be made. Axpo Trading

AG specifically prohibits the redistribution of this document via the Internet or other wise, and accepts no liability whats oever for the actions of third parties in this respect.

Sources

Term prices: Powernext, Alba Soluzioni, EEX / Spot prices: EPEX, GME / Coal, Gas, Carbon prices: Alba Soluzioni, EEX /

Oil prices: ICE / FX: Bloomberg, ECB / IOICG, Spark Spreads, Dark Spreads: Axpo Trading AG

Contact details

Axpo Italia SpA

Via Enrico Albareto 21 | I-16153 Genova | Phone +39 010 2910 41 | Fax +39 010 2910 444 | www.axpo.com

EGL/Axpo AG | Market Analysis

Lerzenstrasse 10 | CH-8953 Dietikon | +41 44 749 45 00 | MarketAnalysis.AXTA.ch@axpo.com

RAPPORTO MENSILE Italia – Novembre 2014

3 | Axpo | Market Analysis

© Copyright 2025 Paperzz